Lo más relevante del cuarto trimestre de 2012 en materia de riesgo de crédito se resume a continuación:

- Se observa un deslizamiento al alza de la tasa de mora del Grupo debido a la ya comentada situación macroeconómica y al retroceso de la inversión crediticia.

- En España, se registra un nuevo incremento de las provisiones para cubrir el progresivo deterioro de las carteras y activos inmobiliarios, dentro del perímetro de los Reales Decretos-Leyes 02/2012 y 18/2012, lo que significa cumplir con lo requerido por el conjunto de estas dos normativas. En el resto de geografías, estabilidad o mejora de la calidad crediticia.

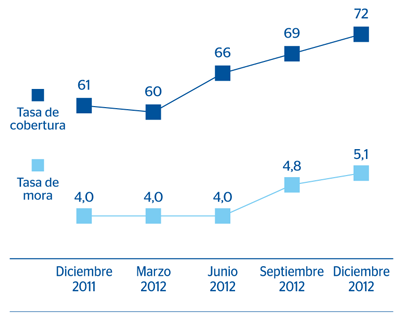

Por tanto, el Grupo termina el año 2012 con sus principales indicadores de riesgo comportándose según lo previsto y comparando favorablemente con los de la mayoría de sus competidores. En este sentido, a 31-12-2012, la tasa de mora cierra en el 5,1%, la cobertura finaliza en el 72% y la prima de riesgo acumulada se sitúa en el 2,16%.

En cuanto a la evolución del volumen de riesgos totales con clientes del Grupo BBVA (teniendo también en cuenta los riesgos de firma), alcanza los 407.126 millones de euros a 31-12-2012, un retroceso en el trimestre del 2,5% que se explica por el ya comentado proceso de desapalancamiento en España, por la reducción de la inversión crediticia en CIB y por el impacto desfavorable del dólar y el peso mexicano en las carteras de Estados Unidos y México. El dinamismo de la actividad en los países emergentes no compensa las bajadas del riesgo antes mencionadas. En el año, sin embargo, experimenta un ascenso del 1,6% debido, principalmente, a la incorporación de Unnim.

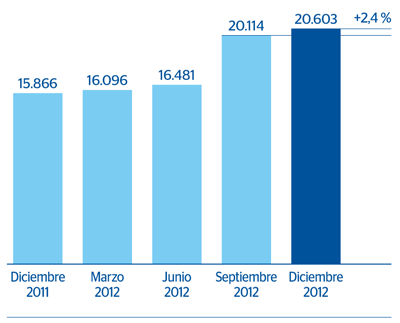

El saldo de riesgos dudosos finaliza el ejercicio en 20.603 millones de euros, lo que significa un 2,4% más que el dato de cierre de septiembre, fecha en la que ya se incorporaban los importes procedentes de Unnim. Continúa el empeoramiento de los índices de morosidad en España, en línea con las previsiones existentes.

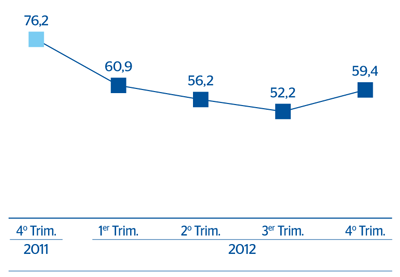

Por lo que respecta a los movimientos de dudosos, a lo largo del cuarto trimestre de 2012 se registra un nivel más alto tanto de las entradas como de las recuperaciones, aunque las primeras crecen a un ritmo inferior al de las segundas, lo que repercute en una mejora del ratio recuperaciones, que en el cuarto trimestre de 2012 se sitúa en el 59,4%. En cuanto a las entradas en mora, la mayoría de ellas han sido de carácter subjetivo.

La tasa de mora del Grupo a finales de diciembre de 2012 se sitúa en el 5,1%, lo que equivale a un incremento en el trimestre de 24 puntos básicos y en el año de 110 puntos (de los que 56 puntos proceden de la mencionada integración de Unnim en BBVA). El resto es consecuencia, sobre todo, del deterioro de la situación económica en España, unido al proceso de desapalancamiento financiero del país, lo que hace que el ratio ascienda al 6,9% a 31-12-2012. En México, la morosidad se reduce hasta el 3,8%. En Eurasia se sitúa en el 2,8%. En Estados Unidos vuelve a disminuir hasta alcanzar el 2,4% gracias a la continua mejora de la calidad de los activos del área (3,5% a 31-12-2011). Por último, en América del Sur desciende levemente, del 2,2% de finales de septiembre al 2,1%, según datos a cierre de diciembre de este año.

Finalmente, los fondos de cobertura para los riesgos con clientes suben hasta los 14.804 millones de euros. Ello representa un avance desde finales de septiembre del 6,7% y desde el cierre de 2011 del 52,8%, que se debe principalmente al importante incremento de las provisiones en España y, en la evolución interanual, también a la incorporación de Unnim. Lo anterior resulta en una mejora de la cobertura del Grupo de 3 puntos porcentuales en el trimestre y de 11 puntos en el año, hasta el 72%. Por áreas de negocio, España y América del Sur incrementan este ratio hasta el 67% y 146%, respectivamente. Por su parte, Estados Unidos cierra en el 90%, México en el 114% y Eurasia en el 87%.