Al cierre del primer trimestre de 2013, los principales indicadores de calidad crediticia del Grupo evolucionan según lo previsto:

- Deslizamiento al alza de la tasa de mora, hasta el 5,3%, producto del deterioro en España. En cobertura, se mantienen los niveles de cierre de 2012.

- Mejora de los indicadores de calidad crediticia en Estados Unidos y estabilidad en el resto de geografías, tanto en mora como en cobertura.

A 31-3-2013, los riesgos totales del Grupo con clientes (incluido los riesgos de firma) alcanzan los 410.440 millones de euros. Ello supone un avance en el trimestre del 0,8% que se explica, fundamentalmente, por el impacto positivo de los tipos de cambio, por el ascenso puntual de los saldos más volátiles procedentes de las adquisiciones temporales de activos (ATA) relacionados con la operativa de mercados en España y por el incremento de la actividad en los países emergentes. Todo ello dentro de un entorno en el que se reduce la actividad crediticia en España y en las carteras de CIB del Grupo. En tasas interanuales, el aumento se sitúa en el 2,5%, subida ésta que se produce principalmente por la incorporación de Unnim, en el segundo trimestre de 2012, y por el también efecto positivo de las divisas.

Riesgo de crédito (1)

(Millones de euros)

|

|

31-03-13 | 31-12-12 | 30-09-12 | 30-06-12 | 31-03-12 |

|---|---|---|---|---|---|

| Riesgos dudosos | 21.808 | 20.603 | 20.114 | 16.481 | 16.096 |

| Riesgos totales | 410.440 | 407.126 | 417.405 | 409.145 | 400.553 |

| Fondos de cobertura | 15.482 | 14.804 | 13.877 | 10.822 | 9.726 |

| De carácter específico | 10.754 | 9.752 | 9.687 | 7.744 | 6.665 |

| De carácter genérico y riesgo-país | 4.729 | 5.052 | 4.190 | 3.078 | 3.061 |

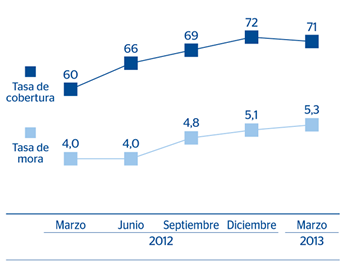

| Tasa de mora (%) | 5,3 | 5,1 | 4,8 | 4,0 | 4,0 |

| Tasa de cobertura (%) | 71 | 72 | 69 | 66 | 60 |

El saldo de riesgos dudosos finaliza a 31-3-2013 en 21.808 millones de euros, lo que compara con los 20.603 millones de diciembre 2012 (+5,8%). El incremento se concentra, sobre todo, en España, país en el que los índices de morosidad siguen deslizándose al alza, en línea con las estimaciones, como consecuencia, fundamentalmente, del deterioro de la cartera de empresas. Por lo que respecta a los movimientos de dudosos, tanto las entradas como las recuperaciones registran un descenso en el trimestre, de forma que las entradas netas terminan el período en 1.944 millones de euros.

Evolución de los riesgos dudosos

(Millones de euros)

|

|

1er Trim. 13 | 4o Trim. 12 | 3er Trim. 12 | 2O Trim. 12 | 1er Trim. 12 |

|---|---|---|---|---|---|

| Saldo inicial | 20.603 | 20.114 | 16.481 | 16.096 | 15.866 |

| Entradas | 3.603 | 4.041 | 3.634 | 3.717 | 3.092 |

| Recuperaciones | (1.659) | (2.400) | (1.883) | (2.090) | (1.887) |

| Entrada neta | 1.944 | 1.642 | 1.751 | 1.627 | 1.204 |

| Pases a fallidos | (655) | (1.172) | (1.096) | (1.121) | (1.002) |

| Diferencias de cambio y otros | (84) | 19 | 2.979 | (121) | 28 |

| Saldo al final de período | 21.808 | 20.603 | 20.114 | 16.481 | 16.096 |

| Pro memoria: |

|

|

|

|

|

| Créditos dudosos | 21.460 | 20.287 | 19.834 | 16.243 | 15.880 |

| Riesgos de firma dudosos | 348 | 317 | 280 | 238 | 216 |

Riesgos dudosos

(Millones de euros)

La tasa de mora del Grupo termina a marzo de 2013 en el 5,3%, lo que implica un incremento en el trimestre de 25 puntos básicos. Eso se debe, principalmente, al ya comentado deterioro de la situación económica en España, que afecta principalmente a la cartera de empresas, y a la bajada de la actividad. En este sentido, la tasa de mora del negocio bancario en el país se sitúa en el 4,3% y sube 32 puntos básicos en el trimestre. En la actividad inmobiliaria de España finaliza en el 46,6% (42,8% a 31-12-2012). En Eurasia, la tasa de mora cierra el mes de marzo en el 3,0% y en Estados Unidos mejora sustancialmente, 53 puntos básicos, y alcanza el 1,8%. En el resto de geografías, este ratio se mantiene prácticamente estable en el trimestre. En México termina en el 3,7% (3,8% en diciembre de 2012) y en América del Sur en el 2,2% (2,1% a 31-12-2012).

Finalmente, los fondos de cobertura para los riesgos con clientes ascienden a 15.482 millones de euros, lo que representa una subida intertrimestral del 4,6% que se debe, principalmente, al incremento de las provisiones en España. En este sentido, la cobertura del Grupo es del 71% al cierre de marzo. Por áreas de negocio, sobresale el incremento de este ratio en Estados Unidos, que pasa del 90% al 109%. En España, Eurasia y en América del Sur se mantiene estable, con unas tasas del 50%, 87% y 143%, respectivamente, a finales del primer trimestre de 2013 (48%, 87% y 146%, respectivamente, a cierre de diciembre de 2012). En la actividad inmobiliaria en España se sitúa en el 76% (82% a finales del ejercicio 2012). Por último, en México avanza hasta el 117% (114% a diciembre de 2012).

Tasas de mora y cobertura

(Porcentaje)