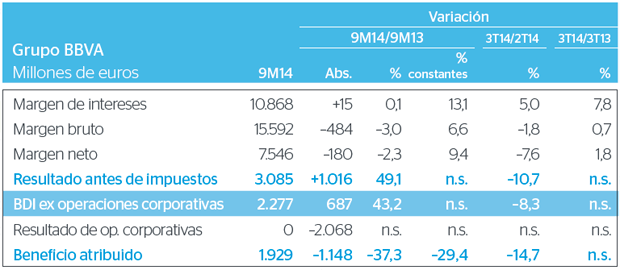

El beneficio de operaciones continuadas creció un 43,2% en

términos interanuales, hasta 2.277 millones de euros, sin tener en

cuenta las operaciones corporativas.

BBVA obtuvo un beneficio atribuido de 1.929 millones de euros, un

37,3% menos que en el mismo periodo de 2013, cuando contabilizó

plusvalías por la venta de activos no estratégicos.

La solidez de los ingresos recurrentes, el control de los costes y la caída

de los saneamientos han impulsado el beneficio operativo. El margen

de intereses, el mejor indicador para medir la evolución del negocio

típicamente bancario, entre julio y septiembre es el más alto desde 2012 y

registra un crecimiento interanual en todas las áreas de negocio.

El banco ha continuado con su estrategia de costes diferenciada por

regiones: contuvo los gastos en los países desarrollados, mientras que

apoyó la expansión en los mercados emergentes. Como resultado, el

margen neto del trimestre fue de 2.418 millones de euros (+10,9%).

En el tercer trimestre BBVA destinó 1.245 millones de euros a

saneamientos crediticios e inmobiliarios claramente por debajo de

los niveles registrados en 2013 (1.662 millones de euros de media al

trimestre) y 2012 (2.357 millones de euros de media al trimestre).

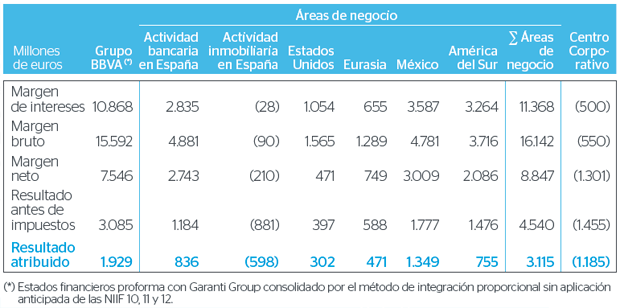

Diversificación geográfica

Actividad bancaria en España: Destacamos la recuperación

incipiente de la demanda de préstamos, aunque aún insuficiente

para aumentar el stock de los mismos, y la tendencia a la baja en el

coste de los depósitos. Los gastos de explotación siguen contenidos

y se reducen un 6,2% en los últimos doce meses, fruto del proceso

de digitalización y transformación puesto en marcha en el Grupo.

Mejoran los indicadores de riesgos, la tasa de mora se situó en un

6,2%, con una cobertura del 44%. El resultado atribuido de la actividad

bancaria fue de 836 millones de euros.

Actividad inmobiliaria en España: Reducción de la exposición neta

al sector (–10,3% interanual) y recuperación paulatina de la demanda.

El área aminoró las pérdidas un 29,1% interanual con un resultado

atribuido de –598 millones de euros.

Principales partidas de la cuenta de resultados por áreas de negocio (9M14)

Estados Unidos: Buen ritmo de actividad gracias al importante esfuerzo

comercial y a la nueva oferta digital que viene desarrollando. Calidad

crediticia excepcional (0,9% de tasa de mora y 164% de cobertura). Ganó

302 millones de euros (–2,3% (1)). BBVA Compass ha emitido 1.000 millones

de dólares de deuda senior con excelente acogida entre los inversores.

Eurasia: Turquía volvió a ser clave gracias al dinamismo de la

actividad y al crecimiento de los ingresos del negocio bancario. El área

ganó 471 millones de euros (+24,5% (1)).

México: Mantuvo el fuerte dinamismo de su actividad, tanto en

créditos (+11,3%), con un crecimiento superior al del sistema, como en

recursos (8,7%). Sólida cuenta de resultados basada en la fortaleza

del margen de intereses. Los indicadores de riesgo son diferenciales

con un 3,2% de mora y un 112% de cobertura. Generó un beneficio

atribuido de 1.349 millones de euros (+11,5% (1)).

América del Sur: Elevado ritmo de crecimiento tanto en la inversión

crediticia (+24,4%) como en recursos (24,1%), especialmente en la región

andina. La morosidad disminuyó hasta el 2,1% con una cobertura del

137%. El beneficio atribuido fue de 755 millones de euros (+14,5% (1)).

(1) A tipos de cambio constantes.

Solvencia

BBVA sigue conservando sus porcentajes de capital muy por

encima de los niveles mínimos exigidos.

El 26 de octubre se publicaron los resultados del examen sobre la

banca europea realizado por el Banco Central Europeo. Según este

examen BBVA alcanzaría en 2016 una ratio de capital CET 1 fully loaded

(que asume los futuros impactos de la normativa) del 8,2% en el

escenario adverso, lo que convierte a BBVA en uno de los tres grandes

bancos europeos que supera el umbral del 8% en el ejercicio.

Por tercer trimestre consecutivo mejoró la tasa de mora, hasta

situarse en el 4,3%, con una cobertura del 64%, ambas sin incluir la

actividad inmobiliaria. Teniendo en cuenta todas las carteras, la tasa

de mora se situó en el 6,1%, 28 puntos básicos menos que a 30 de

junio y con una cobertura del 63%. Además, el saldo de dudosos se

redujo un 7,9% interanual, a tipos de cambio corrientes.

(1) Excluida la actividad inmobiliaria en España.