La acción

La economía global se está recuperando de la crisis generada por la pandemia de COVID-19 que provocó una caída de aproximadamente un 3,2% del PIB mundial en 2020. La mejora de la actividad registrada en la primera mitad de 2021 se explica, sobre todo, por la creciente administración de vacunas contra el coronavirus, que ha permitido un proceso relativamente rápido de reapertura económica, así como por los fuertes estímulos monetarios y fiscales. Asimismo, la recuperación del crecimiento global ha estado acompañada por presiones sobre los precios mayores de lo esperado, principalmente en Estados Unidos, donde la inflación al consumidor alcanzó el 5,4% en junio de 2021.

Se espera que el aumento de la vacunación posibilite un mayor control de la pandemia y que la política económica siga centrada en apoyar la actividad económica. Así, lo más probable es que la recuperación económica continúe. Según BBVA Research, el PIB mundial se expandirá alrededor del 6,3% en 2021 y del 4,7% en 2022, la inflación se moderará gradualmente en los próximos trimestres en la medida que la oferta de productos y servicios reaccione al reciente aumento de la demanda, y los tipos de interés de referencia de la política monetaria seguirán en niveles históricamente bajos en Estados Unidos, donde el crecimiento alcanzará el 6,7% en 2021 y el 4,8% en 2022. Asimismo, diversos factores, como el proceso de retirada de los estímulos monetarios por la Reserva Federal de Estados Unidos, una mayor persistencia de la inflación o las nuevas variantes del coronavirus, mantienen la incertidumbre en niveles excepcionalmente elevados y suponen un riesgo al escenario esperado de recuperación económica.

En cuanto al sistema bancario, en un entorno en el que durante varios trimestres gran parte de la actividad económica ha estado parcialmente paralizada, los servicios que provee han jugado un papel esencial, fundamentalmente por dos motivos: en primer lugar, las entidades bancarias han garantizado el correcto funcionamiento de los cobros y pagos de las familias y las empresas, contribuyendo de esta forma al mantenimiento de la actividad económica; en segundo lugar, la concesión de nuevo crédito o la renovación de créditos ya existentes reduce el impacto de la desaceleración económica en los ingresos de los hogares y empresas. El apoyo prestado por los bancos durante los meses de confinamiento y las garantías públicas han sido fundamentales para suavizar el impacto de la crisis en la liquidez y solvencia de las empresas, por lo que la banca se ha convertido en la principal fuente de financiación para la mayoría de ellas.

En términos de rentabilidad, los sistemas bancarios europeos, incluyendo el español, han sufrido un deterioro desde el inicio de la crisis, debido principalmente a que muchas entidades realizaron fuertes dotaciones de provisiones por deterioro de activos financieros durante la primera mitad del año 2020 a consecuencia del deterioro del entorno macroeconómico tras la irrupción de la pandemia. No obstante, en el primer trimestre de 2021 la rentabilidad de la banca europea se recuperó con fuerza. De acuerdo con los datos publicados por el Risk Dashboard de la Autoridad Bancaria Europea (en adelante, EBA, por sus siglas en inglés) el ROE promedio de los principales grupos bancarios de la UE (que cubren aproximadamente un 80% del negocio bancario en Europa) subió del 1,9% en 2020 hasta el 7,6% en el primer trimestre de 2021, propiciado por los síntomas de recuperación económica. Adicionalmente, la acumulación de capital que han realizado las entidades bancarias y el entorno de muy bajos tipos de interés en el que nos encontramos desde hace varios años van a seguir presionando la rentabilidad bancaria. No obstante, las entidades europeas afrontan esta coyuntura en una situación saneada y con una solvencia que no ha dejado de aumentar desde la crisis de 2008, con unos colchones de capital y liquidez reforzados y, por tanto, con mayor capacidad para prestar.

Los principales índices continúan un trimestre más con tendencia alcista. En Europa, el índice Stoxx Europe 600 se incrementó un +5,4% respecto al cierre de marzo, y en España el Ibex 35 aumentó un +2,8% en el trimestre. En Estados Unidos, el índice S&P 500 se revalorizó un +8,2% en el período.

Por lo que se refiere a los índices del sector bancario, su evolución en el segundo trimestre de 2021 ha estado en línea con los índices generales en Europa. El índice Stoxx Europe 600 Banks, que incluye a los bancos del Reino Unido, y el Euro Stoxx Banks, índice de bancos de la Eurozona, se revalorizaron un +3,9% y +6,3% respectivamente, mientras que en Estados Unidos, el índice sectorial S&P Regional Banks tuvo un peor comportamiento, bajando un -1.1% en el período.

Por su parte, la cotización de la acción BBVA se comportó mucho mejor que su índice sectorial, con un incremento del +18,1% en el trimestre, cerrando el mes de junio de 2021 en 5,23 euros.

Evolución de la acción

BBVA comparada con los índices europeos (índice base 100=31-12-20)

BBVA

Eurostoxx-50

Eurostoxx Bancos

La acción y ratios bursátiles

| 30-06-21 | 31-03-21 | |

|---|---|---|

| Número de accionistas | 849.605 | 869.378 |

| Número de acciones (millones) | 6.668 | 6.668 |

| Cotización última (euros) | 5,23 | 4,43 |

| Valor contable por acción (euros) | 6,69 | 6,80 |

| Valor contable tangible por acción (euros) | 6,34 | 6,15 |

| Capitalización bursátil (millones de euros) | 34.860 | 29.512 |

| Rentabilidad por dividendo (dividendo/precio; %) (1) | 1,1 | 3,6 |

Calculada a partir de la remuneración al accionista de los últimos doce meses naturales dividida entre el precio de cierre del período

En cuanto a la remuneración al accionista, el 29 de abril de 2021 se distribuyó un importe en efectivo de 0,059 euros con cargo a la cuenta de prima de emisión de BBVA, de acuerdo con lo aprobado en la Junta General de Accionistas del 20 de abril de 2021. Asimismo, con el objetivo de poder implementar efectivamente un programa de recompra de acciones, se aprobó la reducción del capital social de BBVA hasta un máximo correspondiente al 10% del capital social vigente mediante la amortización de acciones propias adquiridas a través de cualquier mecanismo con el objetivo de ser amortizadas, quedando sujeta la ejecución del programa de recompra y la amortización de las acciones adquiridas a la obtención de las autorizaciones regulatorias correspondientes y estando sujeta asimismo, entre otros factores, al precio de la acción.

A 30 de junio de 2021, el número de acciones de BBVA era de 6.668 millones y el número de accionistas alcanzaba los 849.605. Por tipo de inversor, el 60,72% del capital pertenecía a inversores institucionales y el 39,28% restante estaba en manos de accionistas retail.

Los títulos de la acción BBVA forman parte de los principales índices bursátiles, entre los que se encuentran el Ibex 35 y el Stoxx Europe 600, con unas ponderaciones del 7,20% y 0,35% respectivamente a cierre de junio 2021. También forman parte de varios índices sectoriales, entre los que destacan el Stoxx Europe 600 Banks, que incluye el Reino Unido, con un peso del 4,80%, y el índice de la eurozona Euro Stoxx Banks con un peso del 8,73%.

Por último, BBVA está presente en varios índices de sostenibilidad a nivel internacional o índices ESG (Environmental, Social and Governance), que evalúan el desempeño de las empresas en estas materias. Para más información, consúltese el capítulo “Sostenibilidad y Banca Responsable” del informe de gestión del segundo trimestre de 2021.

Información del Grupo

Resultados

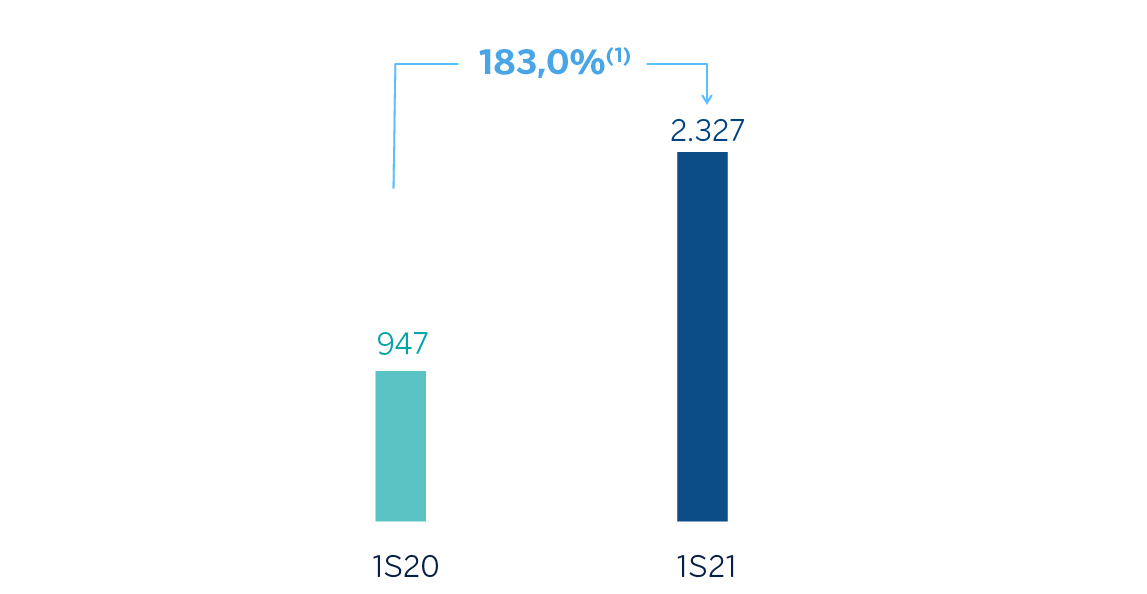

El Grupo BBVA ha generado un resultado atribuido,

excluyendo impactos no recurrentes, de 2.327 millones

de euros entre enero y junio de 2021, lo que supone

una variación interanual del +183,0% a tipos de cambio

constantes.

Si incluimos los impactos no recurrentes, es decir, el beneficio de 280 millones de euros obtenido por los negocios del Grupo en Estados Unidos, hasta la materialización de su venta a PNC el 1 de junio de 2021, y los costes netos asociados al proceso de reestructuración (que afectará a 2.935 empleados y supondrá el cierre de 480 oficinas en España) por importe de 696 millones de euros, el resultado atribuido del Grupo alcanza 1.911 millones de euros, que comparan muy positivamente con los -1.157 millones de euros alcanzados a cierre del primer semestre de 2020, muy afectado por los impactos derivados del COVID-19. Para más información sobre estos impactos no recurrentes, consúltese el apartado "Impactos no recurrentes" al final de esta sección.

En términos interanuales y a tipos de cambio constantes, destaca el buen comportamiento del margen bruto y en especial de los ingresos recurrentes, es decir la suma del margen de intereses y las comisiones, que crecen un 5,0% y de la positiva evolución (+14,8%) del resultado de operaciones financieras (en adelante, ROF) derivado principalmente del buen comportamiento de la unidad de Global Markets en España y de las revalorizaciones en la cartera de participaciones industriales y financieras del Grupo.

También resaltar el continuo foco en la eficiencia y control de los gastos de explotación, que se traduce en un crecimiento de los mismos de un 5,1% en términos interanuales y a tipos de cambio constantes, por debajo de la inflación media de los países en los que el Grupo está presente.

Por último, en lo que a resultados se refiere, destacan las menores dotaciones por deterioro de activos financieros (-52,3% en términos interanuales y a tipos de cambio constantes) debido principalmente al fuerte impacto de las provisiones por COVID-19 en el primer semestre de 2020.

RESULTADO ATRIBUIDO AL GRUPO (1)

(MILLONES DE EUROS)

Nota general: excluye BBVA USA y el resto de

sociedades del Grupo en Estados Unidos vendidas a

PNC el 1 de junio de 2021 en 1S21 y 1S20 y (II)

los costes netos asociados al proceso de

reestructuración en 1S21.

(1) A tipos de cambio constantes.

COMPOSICIÓN DEL RESULTADO ATRIBUIDO (1)

(PORCENTAJE, 1S21)

(1) No incluye el Centro Corporativo.

Balance y actividad

- La cifra de préstamos y anticipos a la clientela (brutos) registró un crecimiento del 1,3% con respecto al cierre de diciembre de 2020. Por áreas de negocio cabe resaltar el dinamismo de la actividad crediticia en Turquía, España y México. Por segmentos destaca la nueva originación en el segmento minorista, por encima ya de niveles pre-pandemia y la recuperación gradual de la actividad con empresas.

- Por su parte, los recursos de clientes presentaron un ligero crecimiento del 0,6% con respecto al cierre de diciembre de 2020, debido a la evolución de los depósitos de la clientela, que se contraen un 1,1% en el semestre y a la evolución positiva del resto de recursos de la clientela, que compensan dicha caída creciendo un 6,5% en el mismo horizonte temporal.

PRÉSTAMOS Y ANTICIPOS A LA CLIENTELA (BRUTO) Y RECURSOS DE CLIENTES (VARIACIÓN RESPECTO AL 31-12-2020)

Avances en la estrategia

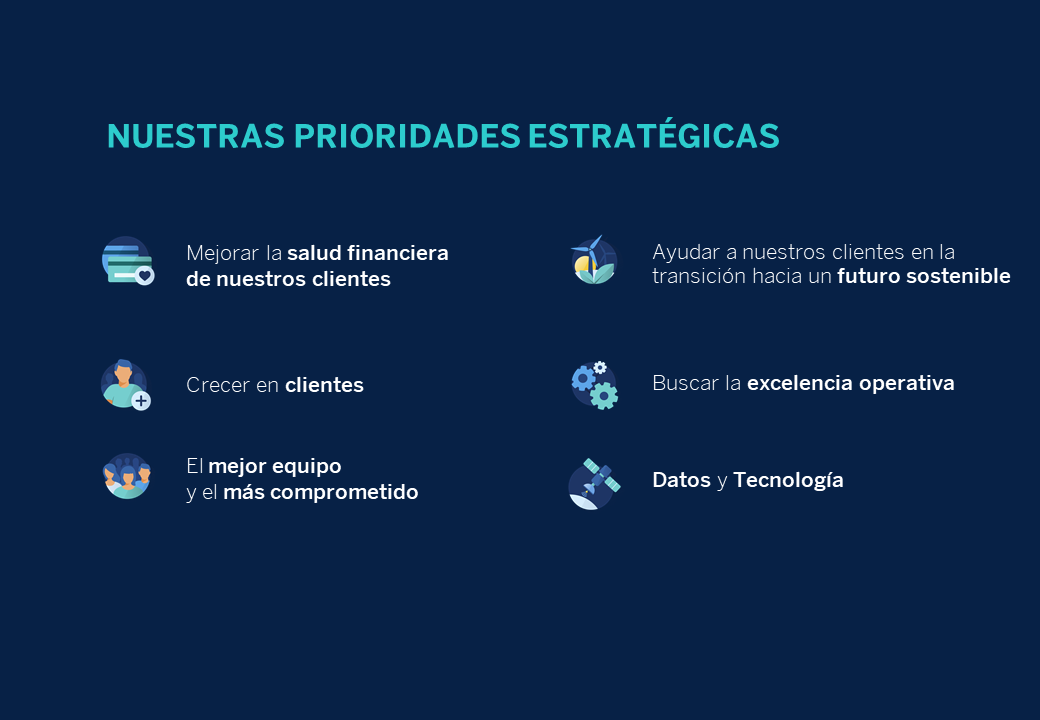

La estrategia de BBVA se ha visto reforzada como consecuencia de la aceleración de algunas de las tendencias motivadas por la pandemia de COVID-19, como la digitalización o la apuesta por un desarrollo más sostenible e inclusivo. La anticipación de estas tendencias en la estrategia del Grupo, ha permitido a BBVA impulsar los avances en la ejecución de sus seis prioridades estratégicas.

En el primer semestre de 2021, BBVA ha seguido ayudando a sus clientes a mejorar su salud financiera gracias a soluciones innovadoras. El Grupo ha avanzado en desarrollar un extenso catálogo de experiencias y herramientas digitales que permiten proporcionar a sus clientes un asesoramiento personalizado, proactivo y accionable para el control del día a día, la gestión de su deuda, el ahorro o la planificación de sus finanzas.

Un asesoramiento que es valorado positivamente por los

clientes de BBVA, lo que se refleja en un mejor índice

de recomendación neta (Net Promoter Score)

entre los usuarios de las funcionalidades de salud

financiera en España en el ultimo trimestre, que es 10

puntos porcentuales superior al del resto de clientes.

Igualmente, estas funcionalidades de asesoramiento

financiero han sido un elemento clave para la

contratación de productos. Así, en España, han

contribuido en el 40% del total de contrataciones de

fondos de inversión, el 28,6% de las contrataciones de

hipotecas o en el 12,7% de los préstamos de coche en

la primera mitad de año.

Asimismo, el Grupo ha reafirmado su compromiso con la

sostenibilidad, para

ayudar a sus clientes en la transición hacia un

futuro sostenible. Entre 2018 y junio de 2021, BBVA ha originado un

total de 67.116 millones de euros en financiación

sostenible. Entre ellos, destaca la emisión del Banco

Centroamericano de Integración Económica (BCIE), por

un importe total de 5.000 millones de pesos mexicanos.

Se trata del primer bono social COVID y de la emisión

social de mayor tamaño en el mercado mexicano, en el

que BBVA actuó como intermediario colocador.

La financiación sostenible por parte de BBVA ha

crecido un 53% por encima de lo previsto, situándose

muy por encima del objetivo inicial. Por ello, en

julio de 2021 BBVA anunció que duplica su objetivo de

canalizar financiación sostenible hasta los 200.000

millones de euros.

Pero más allá de la financiación, BBVA quiere

proporcionar un servicio de acompañamiento integral a

sus clientes, particulares y empresas, también con

asesoramiento para que puedan aprovechar las

oportunidades de inversión en sostenibilidad y las

tecnologías del futuro, y ser más eficientes y

competitivas. Para ello, el Grupo ha seguido

impulsando el desarrollo de soluciones sostenibles. En

abril, BBVA logró su objetivo de ofrecer una

alternativa sostenible de sus productos en España,

tanto para particulares como para empresas.

En cuanto a la gestión del impacto de la actividad y

la integración del riesgo de la sostenibilidad en los

procesos del Banco, en el primer semestre de 2021 BBVA

ha anunciado dos hitos muy relevantes:

- Reducirá a cero su exposición a actividades relacionadas con el carbón, dejando de financiar a empresas en esas actividades, antes de 2030 en los países desarrollados y antes de 2040 en el resto de los países en los que está presente.

- Ha adoptado el compromiso de ser neutros en emisiones netas de gases de efecto invernadero en 2050, teniendo en cuenta las emisiones de sus clientes además de las emisiones directas y se ha adherido a la Net Zero Banking Alliance promovida por Naciones Unidas como miembro fundador. Se trata de un hito muy relevante que supone el alineamiento con el escenario más ambicioso del Acuerdo de París, es decir limitar el incremento de las temperaturas a 1,5ºC respecto a los niveles anteriores a la revolución industrial. Con ello BBVA anticipa en 20 años el escenario base del Acuerdo de París de 2ºC.

Asimismo, en su compromiso con la comunidad, BBVA trabaja para contribuir a un desarrollo más sostenible e inclusivo. En el primer semestre de 2021, BBVA destinó 38 millones de euros, de los que se beneficiaron más de 17 millones de personas, a apoyar el crecimiento inclusivo de las sociedades en las que el Grupo está presente, con foco en reducir la desigualdad y apoyar el emprendimiento, proporcionar oportunidades a través de la educación y promover el conocimiento y la cultura local. Entre las iniciativas del primer semestre de 2021 destacan:

- El proyecto “Educación conectada”, impulsado por BBVA y la Fundación de Ayuda contra la Drogadicción (FAD), cuya prioridad es paliar las graves consecuencias que la crisis del COVID-19 mediante la reducción de la brecha digital.

- La celebración, en mayo de 2021, de la 4ª cumbre del Centro para la Educación y Capacidades Financieras de BBVA (Edufin Summit) que contó con aproximadamente 400 asistentes de 40 países.

- La convocatoria nacional del programa de acceso a la educación “Chavos que inspiran” en México, dirigido a estudiantes que requieran apoyo económico para continuar sus estudios de secundaria.

Por todo esto, BBVA es el banco europeo más sostenible, conforme a Dow Jones Sustainability Index, y el segundo a nivel mundial. Un reconocimiento compartido por Euromoney, que ha nombrado a BBVA mejor banco en responsabilidad social corporativa en Europa Occidental en 2021 reconociendo el compromiso de BBVA para mejorar las condiciones sociales, económicas y medioambientales en la región.

(1) Originado hasta junio de 2021

Por otro lado, el Grupo ha seguido creciendo en clientes, sobre todo a través de canales digitales. La adquisición de clientes por canales digitales se ha incrementado en un 45% en los últimos doce meses (comparando los datos a cierre de junio de 2021 y a cierre de junio de 2020), hasta alcanzar un 37% de los nuevos clientes en el período. Algo que se ha reflejado igualmente en las ventas digitales que, en términos acumulados y a cierre de junio representaban ya el 54% del total de las ventas del Grupo en PRV1.

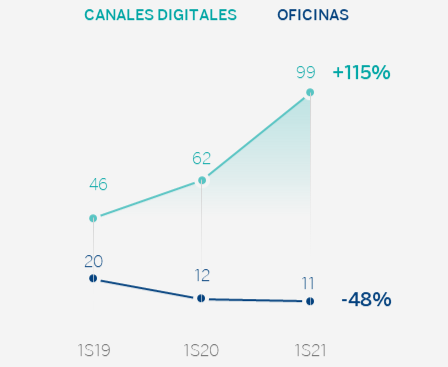

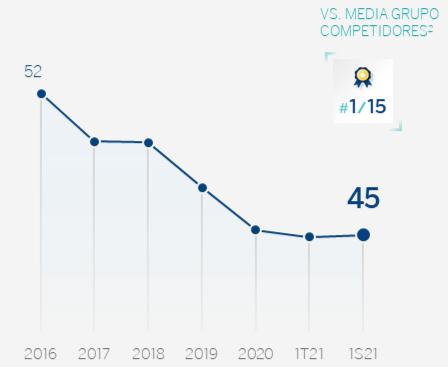

La apuesta de BBVA por soluciones innovadoras y escalables globalmente permite al Grupo, además, avanzar en la excelencia operativa, como la App de BBVA, que es líder y hace que el 62% de los clientes activos del Banco utilicen ya los canales móviles y que las transacciones digitales de España se hayan incrementado en un 115% en los dos últimos años. Como resultado de esto, el ratio de eficiencia de BBVA se sitúa en el 45%, destacando frente al de la media de sus competidores europeos.

(1) Product Relative Value es un proxy utilizado para la representación económica de la venta de unidades.

/TRANSACCIONES DE CLIENTES

(MILLONES DE TRANSACCIONES 1):

1S19-1S21 VAR.%

(1) Incluye transacciones monetarias y no monetarias de servicing excluyendo ventas de productos financieros y solicitudes de información.

/ RATIO DE EFICIENCIA

%2

(2) Grupo de competidores europeos: BARC, BNPP, CASA, CMZ, CS DB, HSBC, ISP, LBG, NWG, SAN, SG, UBS, UCG. Datos de grupo de competidores europeos hasta 1T21. Datos de BBVA hasta 1S21.

El Grupo pone el mejor equipo y el más comprometido en el centro de sus prioridades estratégicas. Por eso, BBVA es una de las 30 empresas a nivel mundial premiadas con el reconocimiento “Lugar de Trabajo Excepcional 2021” por la consultora estadounidense Gallup. Este premio distingue a las organizaciones comprometidas con el desarrollo del potencial humano de su plantilla.

Asimismo, el compromiso del Grupo con la inclusión y diversidad y las iniciativas desarrolladas en este sentido ha llevado a BBVA a ser incluido por cuarto año consecutivo en el Bloomberg Gender-Equality Index, ranking que recoge a las 100 compañías mundiales con mejores prácticas en diversidad de género. BBVA es, además, firmante del Charter de la Diversidad a nivel europeo y de los Principios para el Empoderamiento de las Mujeres de Naciones Unidas.

Y para todo ello, el Grupo se apalanca en los datos y la tecnología, en unas capacidades digitales diferenciales, que viene trabajando ya desde hace más de una década y que le han permitido ser líder en la transformación de la industria financiera. Un ejemplo son los avances en el desarrollo de una plataforma integrada de big data, en la que trabajan más de 1.600 científicos de datos, desarrolladores y especialistas o el cada vez mayor uso de otras tecnologías como la nube, el blockchain o la inteligencia artificial.

Impactos no recurrentes

- El 1 de junio BBVA hizo público que, una vez obtenidas las preceptivas autorizaciones, se ha completado la venta del 100% del capital social de BBVA USA Bancshares, Inc, sociedad titular, a su vez, de la totalidad del capital social del banco BBVA USA, a favor de PNC (The PNC Financial Services Group, Inc). La contabilización tanto de los resultados generados por BBVA USA desde el anuncio de la operación en noviembre de 2020, como por el cierre de la venta el 1 de junio de 2021, ha generado un resultado neto de impuestos de 582 millones de euros, que se encuentra recogido en la línea "Resultado después de impuestos de operaciones interrumpidas" de la cuenta de resultados consolidada y del Centro Corporativo.

-

En relación al

procedimiento de despido colectivo en BBVA,

S.A. en España anunciado el 13 de abril de 2021, el

pasado 8 de junio el Grupo hizo público que ha

alcanzado un acuerdo con la representación legal de

los trabajadores. El acuerdo contempla la salida de

2.935 empleados, así como el cierre de 480 oficinas.

Los costes netos asociados a dicho procedimiento se

han registrado en los resultados del segundo

trimestre de 2021 del Grupo BBVA y han ascendido a

-696 millones de euros, de los que, antes de

impuestos, -754 millones de euros corresponden al

despido colectivo y -240 millones de euros al cierre

de oficinas.

A efectos de información de gestión, al considerarse una decisión estratégica, dichos impactos se han asignado al Centro Corporativo. Este proceso generará unos ahorros estimados de aproximadamente 250 millones de euros anuales a partir del año 2022 antes de impuestos, de los que aproximadamente 220 se corresponden a gastos de personal. En 2021 los ahorros estimados serán de aproximadamente 65 millones de euros antes de impuestos.

Código de buenas prácticas

- BBVA se ha adherido de forma voluntaria al Código de Buenas Prácticas aprobado por el Gobierno de España el pasado 11 de mayo para clientes que se hayan beneficiado de financiación con aval público desde el 17 de marzo de 2020. Al sumarse a este código, BBVA asume, entre otros compromisos, extender el plazo de vencimiento de las operaciones con aval público (normalmente del Instituto de crédito Oficial, en adelante ICO) que cumplan los requisitos establecidos, para continuar apoyando tanto a las empresas como a los autónomos.

Capital y remuneración al accionista

- En relación al capital, el ratio CET1 fully-loaded del Grupo BBVA se situó a 30 de junio de 2021 en el 14,17%, lo que supone un nuevo nivel de fortaleza de capital que proporciona una amplia opcionalidad estratégica. Este ratio incorpora el impacto positivo de 260 puntos básicos registrado este trimestre por la venta de Estados Unidos (de un total generado por la operación de 284 puntos básicos) y el impacto negativo de 25 puntos básicos del proceso de reestructuración en España. Su holgada posición de capital permitirá a BBVA incrementar la remuneración a sus accionistas.

- En cuanto a la remuneración del accionista el 23 de julio de 2021 el Banco Central Europeo (en adelante BCE) hizo público que ha aprobado una nueva recomendación(ECB/2021/31) sustituyendo a la recomendación ECB/2020/62 a partir del 30 de septiembre de 2021, por la cual el BCE indica que valorará los planes de capital, de distribución de dividendos y de recompra de acciones de cada entidad en el contexto de su proceso supervisor ordinario, y eliminando el resto de restricciones en materia de dividendos y de programas de recompra contenidos en la recomendación ECB/2020/62. Una vez publicada la recomendación ECB/2021/31, BBVA tiene la intención de regresar a partir del 30 de septiembre a su política de retribución al accionista, comunicada mediante hecho relevante el 1 de febrero de 2017, consistente en distribuir anualmente entre un 35% y un 40% de los beneficios obtenidos en cada ejercicio íntegramente en efectivo mediante dos distribuciones (previsiblemente en octubre y abril y sujeto a las aprobaciones pertinentes).

Áreas de negocio

España

3.057 M€*

+5,1%

México

3.604 M€*

+3,3% (1)

Turquía

1.571 M€*

+6,9% (1)

América del Sur

1.480 M€*

+7,7%(2)

+10,4%(3)

Resto de negocios

400 M€*

-8,4% (2)

España

3.057 Mill. €*

+5,1%

Claves

- Crecimiento de la actividad crediticia y ligero descenso en los recursos.

- Mejora del ratio de eficiencia y del coste de riesgo.

- Favorable evolución interanual de los principales márgenes.

- Disminución del deterioro de activos financieros, que comparan con el primer semestre de 2020 fuertemente afectado por la pandemia.

Resultados

Margen de intereses

1.762

-2,2% (2)

Margen bruto

3.057

+5,1% (2)

Margen neto

1.557

+13,2% (2)

Resultado atribuido

745

n.s. (2)

Actividad (1)

Variación respecto al 31-12-20

Préstamos y anticipos a la clientela no dudosos en gestión

+1,1%Recursos de clientes en gestión

-0,9%

Riesgos

Tasa de cobertura

67%

64%

Tasa de mora

4,3%

4,2%

Coste de riesgo

0,67%

0,41%

DIC 20

JUN 21

(1) No incluye ni las adquisiciones ni las cesiones

temporales de activos.

(2) Variación interanual.

México

3.064 Mill. €*

+3,3%

Claves

- Crecimiento de la inversión crediticia en el semestre impulsado por la cartera minorista.

- Favorable comportamiento de los recursos de la clientela, con crecimiento de los depósitos a la vista y traspaso desde los depósitos a plazo hacia los fondos de inversión.

- Incremento de los ingresos recurrentes y fortaleza del margen neto.

- Menor deterioro de activos financieros, por las dotaciones adicionales por COVID-19 realizadas en el primer semestre de 2020.

Resultados

Margen de intereses

2.771

+3,9% (2)

Margen bruto

3.604

+3,3% (2)

Margen neto

2.337

+1,3% (2)

Resultado atribuido

1.127

+75,0% (2)

Actividad (1)

Variación respecto al 31-12-20

Préstamos y anticipos a la clientela no dudosos en gestión

+1,8%Recursos de clientes en gestión

+4,0%

Riesgos

Tasa de cobertura

122%

118%

Tasa de mora

3,3%

3,1%

Coste de riesgo

4,02%

2,83%

DIC 20

JUN 21

(1) No incluye ni las adquisiciones ni las cesiones

temporales de activos.

(2) Variación interanual a tipo de cambio

constante.

Turquía

1.571 Mill. €*

+6,9%

Claves

- Crecimiento de la actividad impulsado por los préstamos y depósitos en lira turca.

- Excelente desempeño del ROF y comisiones netas.

- Incremento de los gastos de explotación en línea con la inflación media.

- Crecimiento del beneficio atribuido impulsado por menores pérdidas por deterioro de activos financieros en una comparativa fuertemente afectada por los efectos de la pandemia en 2020.

Resultados

Margen de intereses

1.036

-10,1% (2)

Margen bruto

1.571

+6,9% (2)

Margen neto

1.073

+2,4% (2)

Resultado atribuido

384

+92,1% (2)

Actividad (1)

Variación respecto al 31-12-20

Préstamos y anticipos a la clientela no dudosos en gestión

+10,8%Recursos de clientes en gestión

+16,0%

Riesgos

Tasa de cobertura

80%

69%

Tasa de mora

6,6%

7,3%

Coste de riesgo

2,13%

0,97%

DIC 20

JUN 21

(1) No incluye ni las adquisiciones ni las

cesiones temporales de activos.

(2) Variación interanual a tipo de cambio

constante.

América del Sur

1.480 Mill. €*

+7,7%

Claves

- Crecimiento de la actividad crediticia en el semestre, con un mayor dinamismo entre abril y junio.

- Reducción de los recursos de clientes de mayor coste.

- Favorable evolución interanual de los ingresos recurrentes y el ROF y mayor ajuste por inflación en Argentina.

- Comparativa interanual influida a nivel del resultado atribuido por el incremento en la línea de deterioro de activos financieros en 2020 por la irrupción de la pandemia.

Resultados

Margen de intereses

1.328

+9,8% (2)

+12,3% (3)

Margen bruto

1.480

+7,7% (2)

+10,4% (3)

Margen neto

797

+3,5% (2)

+6,3% (3)

Resultado atribuido

218

+87,9% (2)

+110,1% (3)

Actividad (1)

Variación respecto al 31-12-20

Préstamos y anticipos a la clientela no dudosos en gestión

+4,7%Recursos de clientes en gestión

+3,2%

Riesgos

Tasa de cobertura

110%

108%

Tasa de mora

4,4%

4,7%

Coste de riesgo

2,36%

1,93%

DIC 20

JUN 21

(1) No incluye ni las adquisiciones ni las cesiones

temporales de activos.Excluye los saldos de BBVA Paraguay a 31-12-20

(2) Variación interanual a tipos de cambio constantes.

Excluye BBVA Paraguay.

(3) A tipos de cambio constantes excluyendo BBVA Paraguay.

Resto de negocios

400 Mill. €*

-8,4%

Claves

- Ligero crecimiento de la inversión y descenso de los recursos en el semestre.

- Estabilidad en la tasa de mora.

- Buen comportamiento del margen de intereses de las sucursales en Asia.

- Incremento interanual del resultado atribuido, que compara con el primer semestre de 2020 fuertemente afectado por la pandemia a nivel de deterioro de activos financieros.

Resultados

Margen de intereses

140

-1,8% (2)

Margen bruto

400

-8,4% (2)

Margen neto

173

-19,2% (2)

Resultado atribuido

145

+36,7% (2)

Actividad (1)

Variación respecto al 31-12-20

Préstamos y anticipos a la clientela no dudosos en gestión

+0,1%Recursos de clientes en gestión

-26,1%

Riesgos

Tasa de cobertura

109%

95%

Tasa de mora

1,0%

1,0%

Coste de riesgo

0,30%

-0,13%

DIC 20

JUN 21

(1) No incluye ni las adquisiciones ni las cesiones

temporales de activos.

(2) Variación interanual a tipos de cambios constantes.

* Margen bruto

(1) A tipo de cambio constante.

(2) A tipos de cambio constantes.

(3) A tipos de cambio constantes excluyendo BBVA Paraguay.

En cuanto a las áreas de Negocio cabe destacar:

- España: BBVA en España generó un resultado atribuido de 745 millones de euros durante el primer semestre de 2021, muy por encima de los 108 millones de euros alcanzados en el mismo período del año anterior, debido principalmente a las dotaciones por deterioro de activos financieros realizadas entre enero y junio de 2020 por la irrupción del COVID-19, a la mayor contribución de los ingresos por comisiones y del ROF y a los menores gastos de explotación en 2021.

- México: BBVA en México alcanzó un resultado atribuido de 1.127 millones de euros en el primer semestre de 2021, o lo que es lo mismo, un incremento del 75,0% con respecto al mismo período del año anterior, a tipo de cambio constante. Esta evolución se apoya en un crecimiento del 5,8% (a tipo de cambio constante) de los ingresos recurrentes (margen de intereses y comisiones), así como en unas menores necesidades de saneamientos frente al primer semestre de 2020, muy afectado por la pandemia de COVID-19.

- Turquía: El resultado atribuido generado por Turquía en el primer semestre de 2021 se situó en 384 millones de euros, un 92,1% a tipo de cambio constante por encima del alcanzado el mismo período del año anterior, que registró un fuerte incremento del deterioro de activos financieros derivado de la irrupción de la pandemia de COVID-19 en marzo de 2020. Así, las menores dotaciones por deterioro de activos financieros, junto con el crecimiento de las comisiones y el ROF explicarían el crecimiento de los resultados de Turquía en el primer semestre de 2021.

- América del Sur: América del Sur generó un resultado atribuido acumulado de 218 millones de euros entre enero y junio de 2021, lo que, a tipos de cambio constantes y excluyendo BBVA Paraguay en 2020, representa una variación interanual del +110,1%, derivado de la mejor evolución de los ingresos recurrentes y del ROF entre enero y junio de 2021 (+17,8%) y una menor dotación por deterioro de los activos financieros que la realizada en el primer semestre de 2020 a raíz de la irrupción de la pandemia en marzo de 2020.

- Resto de negocios: El resultado atribuido del área se situó a cierre del primer semestre de 2021 en 145 millones de euros (+36,7% interanual, a tipos de cambio constantes). Cabe mencionar que este área incorpora principalmente la actividad mayorista desarrollada en Europa (excluida España) y en Estados Unidos, así como el negocio bancario desarrollado a través de las 5 sucursales de BBVA en Asia.

Noticias

Contacto

Línea de Atención al

Accionista

Línea de Atención al

Accionista 912 24 98 21

Servicio de

Suscripciones

Servicio de

Suscripciones Oficina del Accionista

Oficina del Accionista

Email de contacto

Email de contacto