Anexo

Información adicional: Corporate & Investment Banking

Claves

- Se mantiene el contexto de presión en márgenes y exceso de liquidez.

- Mejor comportamiento interanual de la actividad crediticia.

- Buen desempeño del margen de intereses.

- Resultado atribuido estable en un entorno complicado.

Actividad (1)

(Variación interanual a tipos de cambio constantes. Datos a 30-09-2018)

(1) No incluye ni las adquisiciones ni las cesiones temporales de activos.

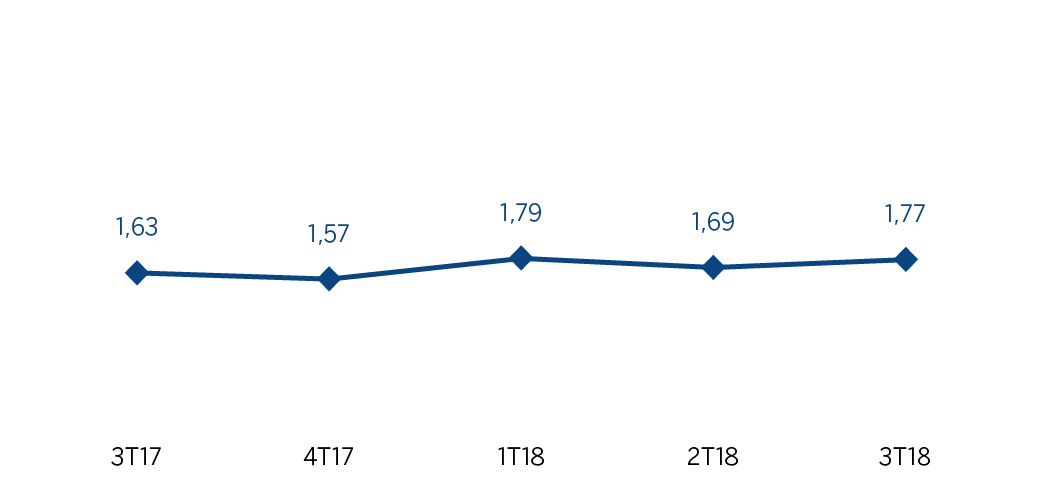

Margen bruto sobre ATM

(Porcentaje. Tipos de cambio constantes)

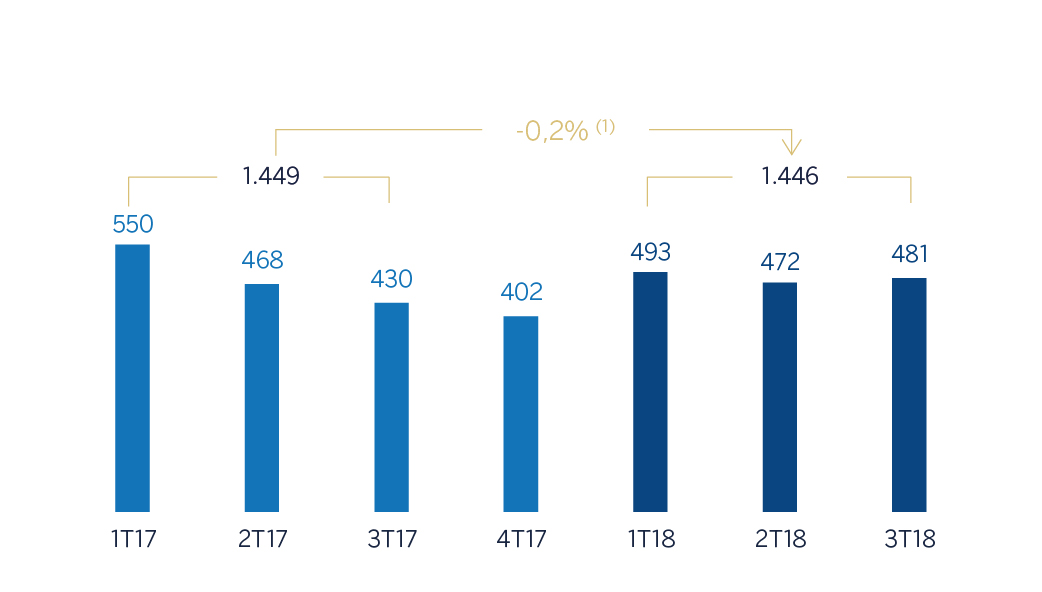

Margen neto

(Millones de euros a tipos de cambio constantes)

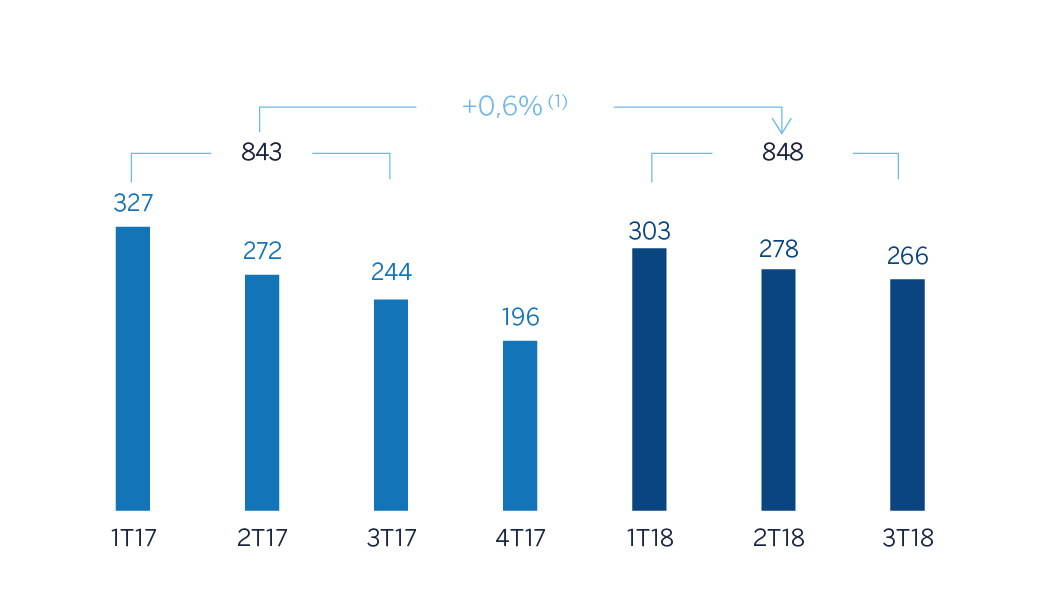

Resultado atribuido

(Millones de euros a tipos de cambio constantes)

(1) A tipos de cambio corrientes: -11,0%.

(1) A tipos de cambio corrientes: -8,1%.

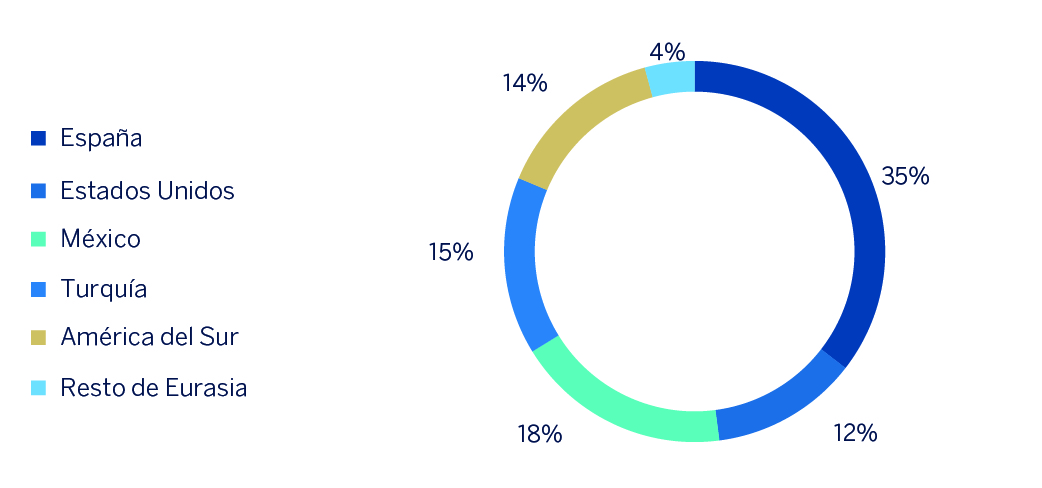

Composición del crédito a la clientela no dudoso en gestión (1)

(30-09-2018)

(1) No incluye las adquisiciones temporales de activos.

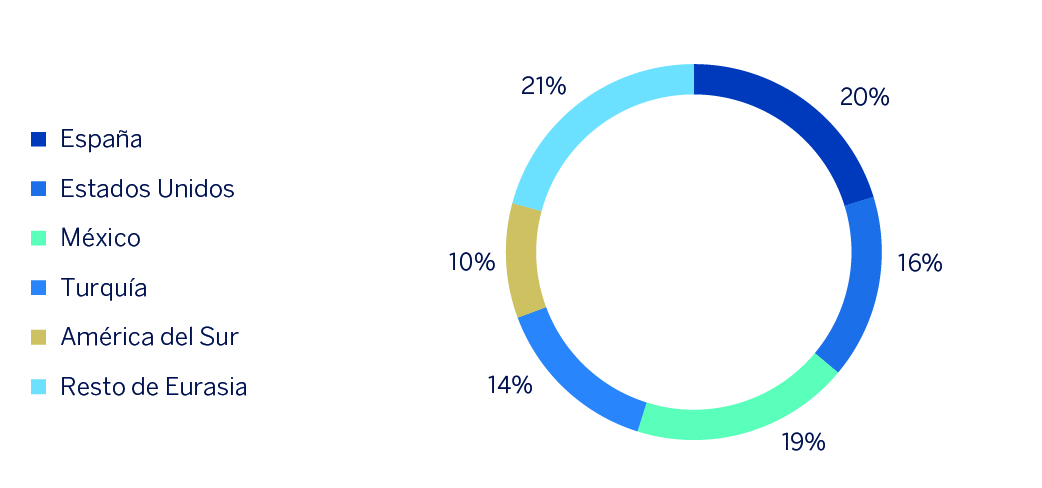

Composición de los recursos de clientes en gestión (1)

(30-09-2018)

(1) No incluye las cesiones temporales de activos.

Evolución de los mercados financieros

En el tercer trimestre del año, la evolución de los mercados financieros estuvo determinada por el incremento de las tensiones comerciales entre Estados Unidos y China, y la continuación del proceso de normalización gradual de las políticas monetarias de los bancos centrales de los países desarrollados. Ambos elementos, junto con factores idiosincráticos en algunos países, provocaron un nuevo ajuste en las divisas de países emergentes, en especial en aquellos que acumulan mayores desequilibrios, como por ejemplo Argentina y Turquía. Recientemente, la respuesta contundente de los bancos centrales, junto con la mayor flexibilidad de la política económica en China, la estabilidad del renminbi y el nuevo acuerdo sobre el TLCAN entre Estados Unidos, México y Canadá han conseguido moderar la presión sobre la mayoría de divisas emergentes. No obstante, estos países todavía afrontan retos importantes derivados de las tensiones comerciales entre China y Estados Unidos, del impacto de las mayores tensiones financieras en el crecimiento económico, y de eventos específicos que pueden incrementar el riesgo sobre algunos países considerados sistémicos para su área (Brasil, India y Rusia).

Por el contrario, los países desarrollados han estado al margen de las tensiones en emergentes. Así, ni la mayor volatilidad en los mercados de países emergentes, ni el incremento del proteccionismo, ni el tensionamiento de la política monetaria en Estados Unidos han tenido impacto en los mercados financieros de países desarrollados. La bolsa norteamericana alcanzó nuevos máximos y la volatilidad implícita continuó muy baja, a pesar de que la rentabilidad a diez años del bono norteamericano libre de riesgo consolidó niveles por encima de 3%. No obstante, los activos europeos se han visto lastrados por el estancamiento de las negociaciones sobre el Brexit, y la propuesta de expansión fiscal del gobierno italiano, que supone un alejamiento de las reglas de estabilidad fiscal de la Unión Europea. En este contexto el euro sigue sin poder consolidar niveles superiores a 1,16 dólares, y los activos europeos registraron un peor comportamiento relativo que los norteamericanos.

Actividad

Salvo que expresamente se comunique lo contrario, las tasas de variación que se comentan a continuación, tanto en actividad como en resultados, se hacen a tipos de cambio constantes. Estas tasas, junto con las de variación a tipos de cambio corrientes, se pueden observar en las tablas adjuntas de estados financieros e indicadores relevantes y de gestión.

Lo más relevante de la evolución en lo que va de año de la actividad del área a 30-9-2018 ha sido:

- Continúa el contexto de mercado en términos de presión en márgenes y exceso de liquidez. La inversión crediticia (crédito a la clientela no dudoso en gestión) creció un 4,6% en lo que va de año (+2,6% en los últimos doce meses). Por geografías, todas a excepción de España presentaron tasas de crecimiento positivas.

- Favorable evolución de los recursos de clientes durante el tercer trimestre del año, que ha conducido a una tasa de crecimiento positiva en el trimestre (+5,5%), en tanto que se reducen en lo que va de año (-8,0%). Comportamiento dispar por geografías, con avances en América del Sur, Turquía y España y retrocesos en Estados Unidos, México y Resto de Eurasia.

- En el negocio mergers & acquisitions (M&A), la actividad en España y Portugal durante el trimestre siguió siendo positiva, promovida por los mismos factores que impulsaron el mercado a lo largo del 2017 y marcada por el repunte de la inversión extranjera directa. Se espera que la disponibilidad de liquidez, las condiciones de financiación atractivas y la coyuntura de crecimiento económico en España continúen estimulando el mercado durante el último trimestre del año.

- En la Unidad de Equity Capital Markets (ECM), tras agosto, mes tradicionalmente sin actividad, el mercado empezó a reactivarse en las primeras semanas de septiembre.

- El liderazgo de BBVA en el mercado de préstamos verdes se reflejó en las 20 transacciones (incluyendo 2 de las 3 mayores financiaciones sostenibles) estructuradas y lideradas que representan un valor total de 12.400 millones de euros, en diferentes formatos: préstamos sindicados y RCF, préstamos bilaterales y Project Finance, y que hacen de BBVA la entidad financiera más activa en este negocio a escala internacional. Destacar asimismo la apuesta por la innovación de BBVA al suscribir el pasado mes de julio un ‘préstamo verde’ por importe de 35 millones de euros en lo que se constituye como una operación pionera en el mercado español dentro del ámbito de la financiación corporativa.

Resultados

CIB registró un resultado atribuido durante los primeros nueve meses del 2018 de 848 millones de euros, un 0,6% más que en el mismo período del 2017. Lo más relevante de la evolución interanual de la cuenta de resultados de este agregado se resume a continuación:

-

Ascenso del margen de intereses (+11,1% interanual), motivado por su buen desempeño en Estados Unidos, América del Sur y Turquía.

- Ligero retroceso de las comisiones netas, donde sigue impactando la ausencia de operativa de Corporate Finance.

- Aumento de los ROF en un 8,0%, gracias a la favorable gestión de la volatilidad vivida en los mercados y en especial, en los emergentes, durante el tercer trimestre del 2018.

- Resultado de lo anterior, el margen bruto registró un incremento interanual del +0,4%.

- Incremento de los gastos de explotación, afectados por la inflación de las geografías emergentes y los costes asociados al plan de inversiones en tecnología de algunas geografías (+1,7%). Pese a ello, continúa la reducción de los gastos discrecionales.

- Por último, incremento del deterioro de activos financieros, 52,4% como consecuencia, principalmente, de unas mayores necesidades de saneamiento en España, Turquía y América del Sur de clientes singulares.

Estados financieros e indicadores relevantes de gestión (Millones de euros y porcentaje)

| NIIF 9 | NIC 39 | |||||

|---|---|---|---|---|---|---|

| Cuentas de resultados | Ene.-Sep. 18 | ∆% | ∆%(1) | Ene.-Sep. 17 | ||

| Margen de intereses | 1.027 | (0,2) | 11,1 | 1.029 | ||

| Comisiones netas | 535 | (11,0) | (1,8) | 601 | ||

| Resultados de operaciones financieras | 671 | (1,7) | 8,0 | 682 | ||

| Otros ingresos y cargas de explotación | (30) | n.s. | n.s. | 103 | ||

| Margen bruto | 2.203 | (8,8) | 0,4 | 2.415 | ||

| Gastos de explotación | (757) | (4,3) | 1,7 | (791) | ||

| Gastos de personal | (340) | (8,6) | (3,9) | (371) | ||

| Otros gastos de administración | (336) | (1,4) | 7,1 | (341) | ||

| Amortización | (82) | 3,2 | 5,0 | (79) | ||

| Margen neto | 1.446 | (11,0) | (0,2) | 1.624 | ||

| Deterioro de activos financieros no valorados a valor razonable con cambios en resultados | (42) | 23,3 | 52,4 | (34) | ||

| Provisiones o reversión de provisiones y otros resultados | (27) | (9,9) | (9,0) | (30) | ||

| Resultado antes de impuestos | 1.377 | (11,7) | (1,1) | 1.560 | ||

| Impuesto sobre beneficios | (324) | (22,4) | (13,7) | (418) | ||

| Resultado del ejercicio | 1.053 | (7,8) | 3,6 | 1.142 | ||

| Minoritarios | (205) | (6,7) | 18,3 | (220) | ||

| Resultado atribuido | 848 | (8,1) | 0,6 | 922 | ||

- (1) A tipos de cambio constantes.

| NIIF 9 | NIC 39 | |||||

|---|---|---|---|---|---|---|

| Balances | 30-09-18 | ∆% | ∆%(1) | 31-12-17 | ||

| Efectivo, saldos en efectivo en bancos centrales y otros depósitos a la vista | 3.510 | (16,4) | (19,2) | 4.200 | ||

| Activos financieros a valor razonable | 93.472 | 28,3 | 26,7 | 72.878 | ||

| de los que préstamos y anticipos | 21.823 | n.s | n.s | 648 | ||

| Activos financieros a coste amortizado | 63.968 | (31,9) | (29,9) | 93.948 | ||

| de los que préstamos y anticipos a la clientela | 56.068 | (17,0) | (13,9) | 67.529 | ||

| Posiciones inter-áreas activo | - | - | - | - | ||

| Activos tangibles | 27 | (21,8) | (17,9) | 35 | ||

| Otros activos | 3.766 | 60,8 | 64,1 | 2.342 | ||

| Total activo/pasivo | 164.743 | (5,0) | (4,1) | 173.403 | ||

| Pasivos financieros mantenidos para negociar y designados a valor razonable con cambios en resultados | 77.548 | 58,1 | 57,7 | 49.060 | ||

| Depósitos de bancos centrales y entidades de crédito | 15.763 | (65,3) | (65,9) | 45.427 | ||

| Depósitos de la clientela | 41.869 | (14,2) | (11,5) | 48.792 | ||

| Valores representativos de deuda emitidos | 983 | 88,0 | 87,5 | 523 | ||

| Posiciones inter-áreas pasivo | 22.424 | 3,4 | 9,1 | 21.687 | ||

| Otros pasivos | 2.694 | (31,1) | (32,2) | 3.908 | ||

| Dotación de capital económico | 3.463 | (13,6) | (11,6) | 4.007 | ||

- (1) A tipos de cambio constantes.

| NIIF 9 | NIC 39 | |||||

|---|---|---|---|---|---|---|

| Indicadores relevantes y de gestión | 30-09-18 | ∆% | ∆%(1) | 31-12-17 | ||

| Préstamos y anticipos a la clientela no dudosos en gestión (2) | 56.394 | 0,1 | 4,6 | 56.315 | ||

| Riesgos dudosos | 497 | (15,0) | (16,1) | 584 | ||

| Depósitos de clientes en gestión (3) | 39.358 | (10,7) | (7,7) | 44.095 | ||

| Recursos fuera de balance (4) | 957 | (29,5) | (24,4) | 1.357 | ||

| Ratio de eficiencia (%) | 34,4 | 34,1 | ||||

- (1) A tipos de cambio constantes.

- (2) No incluye las adquisiciones temporales de activos.

- (3) No incluye las cesiones temporales de activos.

- (4) Incluye fondos de inversión, fondos de pensiones y otros recursos fuera de balance.