Aspectos destacados

Resultados

- Crecimiento generalizado de los ingresos de carácter más recurrente en prácticamente todas las geografías.

- Tendencia de contención de los gastos de explotación.

- Menor impacto por deterioro de activos financieros no valorados a valor razonable con cambios en resultados (en adelante, deterioro de activos financieros).

- El resultado de operaciones corporativas asciende a 633 millones de euros y recoge las plusvalías (netas de impuestos) originadas por la venta de, aproximadamente, un 68,2% del capital social de BBVA Chile.

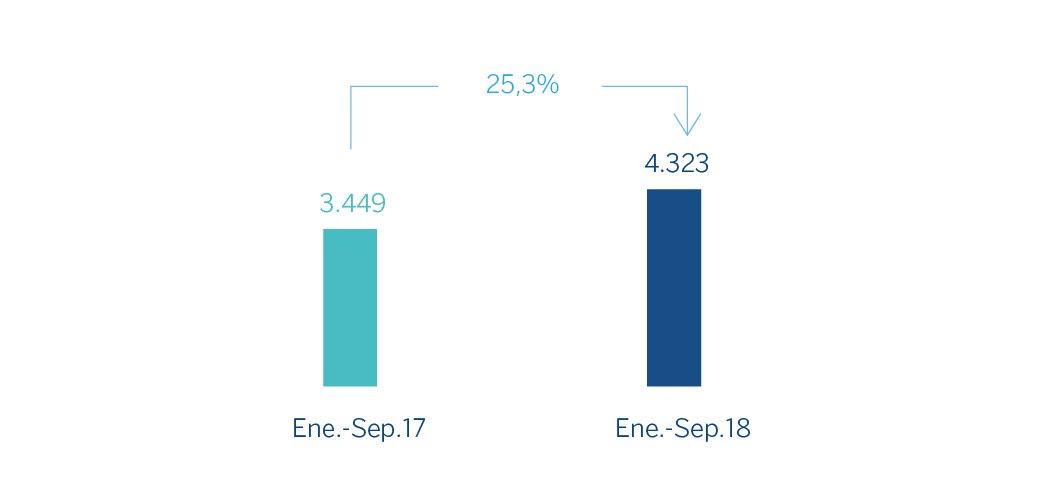

- Resultado atribuido de 4.323 millones de euros, un 25,3% más que en los primeros nueve meses del ejercicio anterior. El resultado atribuido sin operaciones corporativas se situó en 3.689 millones de euros, o lo que es lo mismo, un 7,0% superior al del mismo período del año anterior.

Resultado atribuido al Grupo (Millones de euros)

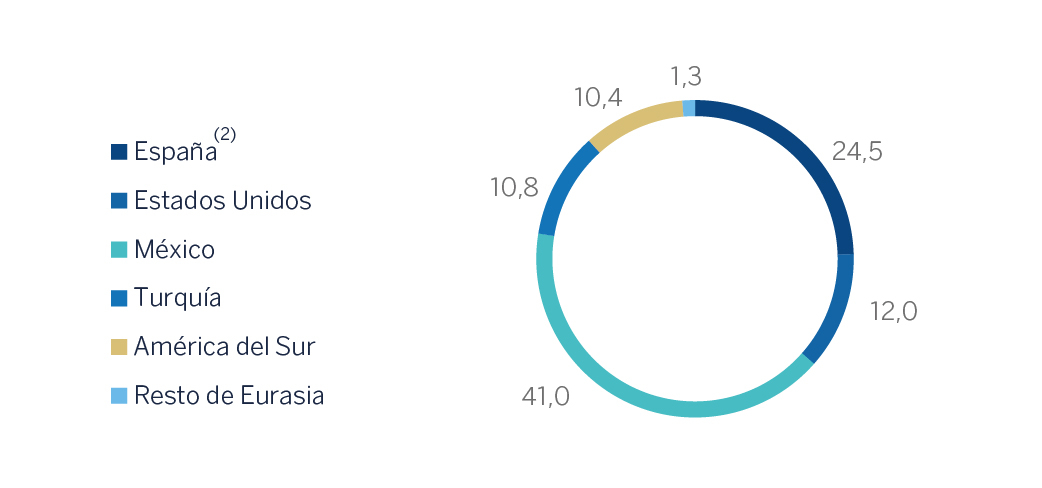

Composición del resultado atribuido (1) (Porcentaje. Enero-septiembre 2018)

(1) No incluye el Centro Corporativo.

(2) Incluye las áreas de Actividad bancaria en España y Non Core Real Estate.

Balance y actividad

- Menor volumen de préstamos y anticipos a la clientela (bruto); sin embargo en Estados Unidos, México y América del Sur, excluyendo BBVA Chile, se observó crecimiento.

- Los riesgos dudosos siguen comportándose favorablemente.

- Dentro de los recursos fuera de balance, se mantiene la positiva evolución de los fondos de inversión.

Hiperinflación en Argentina

- Los estados financieros del Grupo del tercer trimestre recogen, por un lado, el impacto negativo derivado de la contabilización de la hiperinflación en Argentina (-190 millones de euros) en el resultado atribuido, y por otro, el impacto positivo sobre el patrimonio neto de 104 millones de euros.

Solvencia

- Posición de capital por encima de los requisitos regulatorios.

- BBVA ha colocado una emisión de 1.000 millones de euros en participaciones preferentes eventualmente convertibles en acciones ordinarias de BBVA de nueva emisión (también conocidos como CoCos), con un cupón del 5,875%, igualando el mejor cupón histórico alcanzado por BBVA para este tipo de emisiones.

Ratios de capital y leverage (Porcentaje a 30-09-18)

Gestión del riesgo

- Sólidos indicadores en las principales métricas de gestión del riesgo: a 30-9-2018, la tasa de mora terminó en el 4,1%, la cobertura en el 73% y el coste de riesgo acumulado en el 0,90%.

Tasas de mora y cobertura (Porcentaje)

Transformación

- Continúa el aumento de la base de clientes digitales y móviles del Grupo y de las ventas digitales en todas las geografías donde opera BBVA, con impacto positivo en eficiencia.

Clientes digitales y móviles (Millones)