Anexo

Información adicional: Corporate & Investment Banking

Claves

- Se mantiene el contexto de presión en márgenes y exceso de liquidez.

- Mejora el comportamiento interanual de la actividad crediticia.

- Buen desempeño del margen de intereses.

- Resultado atribuido impactado por mayores saneamientos.

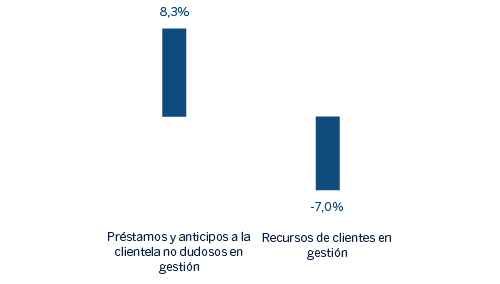

Actividad (1)

(Variación interanual a tipos de cambio constantes. Datos a 31-12-18)

(1) No incluye ni las adquisiciones ni las cesiones temporales de activos.

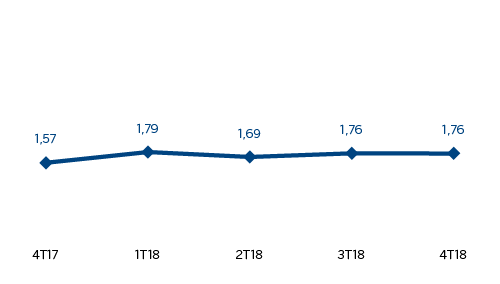

Margen bruto sobre ATM

(Porcentaje. Tipos de cambio constantes)

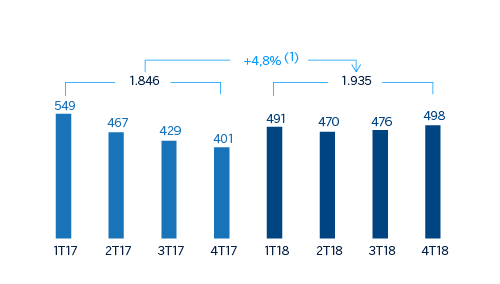

Margen neto

(Millones de euros a tipos de cambio constantes)

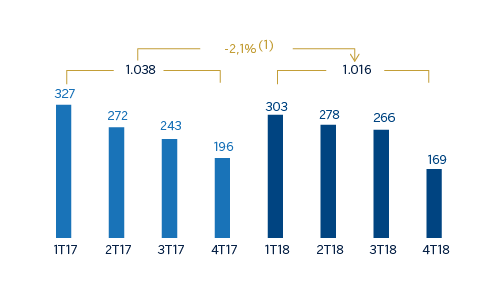

Resultado atribuido

(Millones de euros a tipos de cambio constantes)

(1) A tipos de cambio corrientes: -6,1%.

(1) A tipos de cambio corrientes: -9,8%.

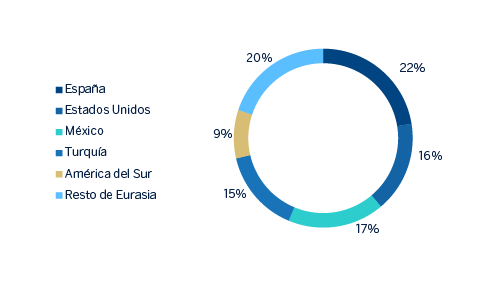

Composición del crédito a la clientela no dudoso en gestión (1)

(31-12-18)

(1) No incluye las adquisiciones temporales de activos.

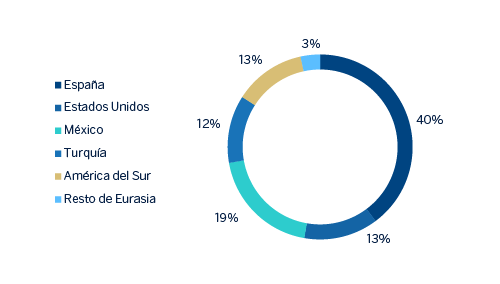

Composición de los recursos de clientes en gestión (1)

(31-12-18)

(1) No incluye las cesiones temporales de activos.

Estados financieros e indicadores relevantes de gestión (Millones de euros y porcentaje)

| NIIF 9 | NIC 39 | |||||

|---|---|---|---|---|---|---|

| Cuentas de resultados | 2018 | ∆% | ∆%(1) | 2017 | ||

| Margen de intereses | 1.441 | 5,0 | 16,2 | 1.372 | ||

| Comisiones netas | 692 | (10,5) | (2,3) | 774 | ||

| Resultados de operaciones financieras | 849 | (2,5) | 6,4 | 871 | ||

| Otros ingresos y cargas de explotación | (40) | n.s. | n.s. | 112 | ||

| Margen bruto | 2.941 | (6,0) | 2,9 | 3.128 | ||

| Gastos de explotación | (1.007) | (5,8) | (0,7) | (1.068) | ||

| Gastos de personal | (450) | (11,3) | (7,9) | (508) | ||

| Otros gastos de administración | (448) | (1,2) | 6,9 | (453) | ||

| Amortización | (109) | 1,1 | 2,6 | (108) | ||

| Margen neto | 1.935 | (6,1) | 4,8 | 2.060 | ||

| Deterioro de activos financieros no valorados a valor razonable con cambios en resultados | (340) | 131,6 | 175,0 | (147) | ||

| Provisiones o reversión de provisiones y otros resultados | (36) | (14,7) | (12,2) | (42) | ||

| Resultado antes de impuestos | 1.558 | (16,7) | (7,3) | 1.871 | ||

| Impuesto sobre beneficios | (362) | (25,9) | (17,7) | (489) | ||

| Resultado del ejercicio | 1.196 | (13,5) | (3,6) | 1.382 | ||

| Minoritarios | (180) | (29,4) | (11,0) | (255) | ||

| Resultado atribuido | 1.016 | (9,8) | (2,1) | 1.127 | ||

- (1) A tipos de cambio constantes.

| NIIF 9 | NIC 39 | |||||

|---|---|---|---|---|---|---|

| Balances | 31-12-18 | ∆% | ∆%(1) | 31-12-17 | ||

| Efectivo, saldos en efectivo en bancos centrales y otros depósitos a la vista | 5.084 | 21,0 | 15,1 | 4.200 | ||

| Activos financieros a valor razonable | 92.394 | 26,8 | 26,4 | 72.878 | ||

| de los que préstamos y anticipos | 28.870 | n.s | n.s | 648 | ||

| Activos financieros a coste amortizado | 65.120 | (30,7) | (28,9) | 93.948 | ||

| de los que préstamos y anticipos a la clientela | 58.718 | (13,0) | (10,4) | 67.529 | ||

| Posiciones inter-áreas activo | - | - | - | - | ||

| Activos tangibles | 29 | (17,3) | (14,0) | 35 | ||

| Otros activos | 2.119 | (9,5) | (7,3) | 2.342 | ||

| Total activo/pasivo | 164.747 | (5,0) | (3,9) | 173.403 | ||

| Pasivos financieros mantenidos para negociar y designados a valor razonable con cambios en resultados | 81.312 | 65,7 | 65,9 | 49.060 | ||

| Depósitos de bancos centrales y entidades de crédito | 14.805 | (67,4) | (67,7) | 45.427 | ||

| Depósitos de la clientela | 40.026 | (18,0) | (15,9) | 48.792 | ||

| Valores representativos de deuda emitidos | 1.117 | 113,7 | 112,9 | 523 | ||

| Posiciones inter-áreas pasivo | 20.155 | (7,1) | (2,3) | 21.687 | ||

| Otros pasivos | 3.915 | 0,2 | (0,5) | 3.908 | ||

| Dotación de capital económico | 3.416 | (14,7) | (12,8) | 4.007 | ||

- (1) A tipos de cambio constantes.

| NIIF 9 | NIC 39 | |||||

|---|---|---|---|---|---|---|

| Indicadores relevantes y de gestión | 31-12-18 | ∆% | ∆%(1) | 31-12-17 | ||

| Préstamos y anticipos a la clientela no dudosos en gestión (2) | 58.783 | 4,4 | 8,3 | 56.315 | ||

| Depósitos de clientes en gestión (3) | 40.007 | (9,3) | (6,7) | 44.095 | ||

| Recursos fuera de balance (4) | 993 | (26,9) | (15,4) | 1.357 | ||

| Ratio de eficiencia (%) | 34,2 | - | - | 34,1 | ||

- (1) A tipos de cambio constantes.

- (2) No incluye las adquisiciones temporales de activos.

- (3) No incluye las cesiones temporales de activos.

- (4) Incluye fondos de inversión, fondos de pensiones y otros recursos fuera de balance.

Evolución de los mercados financieros

En el cuarto trimestre del año, se produjo una corrección de los activos financieros de mayor riesgo. Esta vez, los países desarrollados, y en especial Estados Unidos, sufrieron la mayor parte del ajuste. En un primer momento, el movimiento a la baja se inició por una revaluación de los activos a unos niveles de tipos de interés más altos. Pero el temor a una desaceleración de las economías desarrolladas terminó por acentuar la tendencia. Las dudas sobre el proceso de desconexión entre Reino Unido y la Unión Europea, las tensiones comerciales entre China y Estados Unidos, junto con el pulso entre la Comisión Europea y el gobierno italiano también contribuyeron a incrementar la cautela en los mercados financieros. En este entorno, la volatilidad implícita en la renta variable y en los tipos de interés volvió a situarse en niveles elevados, cerca de los alcanzados en el primer trimestre del 2018. Los inversores buscaron refugio en los bonos soberanos, lo que propició un descenso significativo en las rentabilidades de la deuda, tanto en Estados Unidos, donde se situaron en niveles de enero del 2018, como en Alemania, donde retrocedieron hasta niveles de octubre del 2016.

Los bancos centrales continuaron con sus procesos de normalización de las políticas monetarias. La Fed elevó su tasa de interés de referencia por cuarta vez en el año, hasta 2.25-2.50%, en diciembre, y mantuvo la estrategia de reducción del balance. Por su parte, el BCE mantuvo los tipos de interés sin cambios, pero confirmó el fin del programa de compra de activos financieros en diciembre 2018; aunque continuará presente en el mercado a través del programa de reinversión del principal de los vencimientos de su cartera de activos. La desaceleración económica y la incertidumbre derivada del Brexit pesaron sobre el euro, que terminó el trimestre ligeramente depreciado. La lira turca revirtió parte de la depreciación sufrida en el tercer trimestre del 2018. Por el contrario, la volatilidad en el peso mexicano se mantuvo.

Actividad

Salvo que expresamente se comunique lo contrario, las tasas de variación que se comentan a continuación, tanto en actividad como en resultados, se hacen a tipos de cambio constantes. Estas tasas, junto con las de variación a tipos de cambio corrientes, se pueden observar en las tablas adjuntas de estados financieros e indicadores relevantes y de gestión.

Lo más relevante de la evolución en lo que va de año de la actividad del área en el 2018 ha sido:

- Continúa el contexto de mercado en términos de presión en márgenes y exceso de liquidez. La inversión crediticia (crédito a la clientela no dudoso en gestión) creció un 8,3% en el año.

- Los recursos de clientes se sitúan en línea con el trimestre anterior (+0,1%), aunque la comparativa interanual es negativa (-7,0%).

- En el negocio mergers & acquisitions (M&A), la actividad del mercado español en 2018 ha sido positiva presentando un crecimiento en número de operaciones, motivado principalmente por la fuerza de inversores extranjeros. Se espera que la disponibilidad de liquidez en el mercado, las condiciones de financiación atractivas y la coyuntura de crecimiento económico en España continúen estimulando el apetito inversor durante el 2019.

- En el negocio de equity Capital Markets (ECM), el último trimestre del año ha estado marcado por altos niveles de volatilidad que han hecho más difícil completar las operaciones esperadas en el mercado primario. El mercado de Salidas a Bolsa ha sufrido especialmente en toda Europa durante 2018, no siendo el mercado español una excepción a esa tendencia, ya que se han visto canceladas o pospuestas operaciones relevantes en la última parte del año. A pesar del deterioro en el entorno de mercado, BBVA ha sido uno de los bancos más activos medido por el número de transacciones primarias en el mercado primario de equity español, excluyendo ABBs y convertibles.

- En 2018, BBVA ha consolidado su liderazgo en el ámbito de los préstamos verdes y sostenibles, a la vez que ha seguido apostando por la innovación marcando nuevos hitos, en particular con la aplicación de la tecnología blockchain a los préstamos corporativos, además usando plataforma propia.

- En el mercado de los Green Loans, BBVA ha sido el banco más activo a nivel global liderando 25 transacciones (de las 32 participadas) no sólo en España, sino también en México, Italia, Estados Unidos, Turquía y Perú, poniendo de manifiesto la globalidad de este mercado en fuerte crecimiento.

- En cuanto a soluciones innovadoras para sus clientes, BBVA ha sido la primera entidad en aplicar la tecnología blockchain al ámbito de las financiaciones corporativas con 4 operaciones formalizadas.

Resultados

CIB registró un resultado atribuido de 1.016 millones de euros en el 2018, lo que supone un 2,1% menos que en el 2017. Lo más relevante de la evolución interanual de la cuenta de resultados de este agregado se resume a continuación:

-

Comportamiento positivo del margen de intereses (+16,2% interanual), especialmente en la segunda mitad del año, motivado por el buen desempeño en Estados Unidos, América del Sur y Turquía.

- Retroceso de las comisiones netas, donde sigue impactando la ausencia de operativa de Corporate Finance.

- Aumento de los ROF en un 6,4% que, sin embargo, no logra compensar la menor aportación de la línea e otros ingresos y cargas de explotación.

- Resultado de lo anterior, el margen bruto egistró un incremento interanual del +2,9%.

- Los gastos de explotación cierran en línea con 2017 (-0,7%), gracias a una adecuada gestión de los gastos discrecionales, que logra contrarrestar aquellos afectados por la inflación de las economías emergentes y los asociados a las inversiones en tecnología.

- Por último, incremento del deterioro de activos financieros (+175,0%), como consecuencia, principalmente, de unas mayores necesidades de saneamiento, especialmente en Turquía.