Aspectos destacados

Resultados y actividad

El Grupo BBVA generó un resultado atribuido excluyendo impactos no recurrentes de 3.727 millones de euros entre enero y septiembre de 2021, con una variación interanual de +84,9%.

Si incluimos los impactos no recurrentes, esto es, +280 millones de euros que corresponden al beneficio obtenido por BBVA USA y el resto de sociedades incluidas en el acuerdo de venta a PNC hasta el cierre de la operación el 1 de junio de 2021 y -696 millones de euros de los costes netos asociados al proceso de reestructuración, el resultado atribuido del Grupo alcanza +3.311 millones de euros, que comparan muy positivamente con los -15 millones de euros del mismo período del año anterior, muy afectado por los efectos de la pandemia de COVID-19.

En términos interanuales y a tipos de cambio constantes, destaca el buen comportamiento del margen bruto y en especial de los ingresos recurrentes, es decir la suma del margen de intereses y las comisiones, que crecen un 6,1% y la positiva evolución (+13,7%) del resultado de operaciones financieras (en adelante, ROF) derivada principalmente del buen comportamiento de la unidad de Global Markets en España y de las revalorizaciones de las inversiones del Grupo en empresas tecnológicas a través de fondos y otros vehículos de inversión y en la cartera de participaciones industriales y financieras.

Los gastos de explotación se incrementaron (+6,5% en términos interanuales) en todas las áreas a excepción de España y Resto de Negocios. Este crecimiento se enmarca en un entorno de recuperación de la actividad y elevada inflación, especialmente en México y Turquía.

Por último, destacan las menores dotaciones por deterioro de activos financieros (-46,2% en términos interanuales y a tipos de cambio constantes) debido principalmente al fuerte impacto de las provisiones por COVID-19 en el 2020.

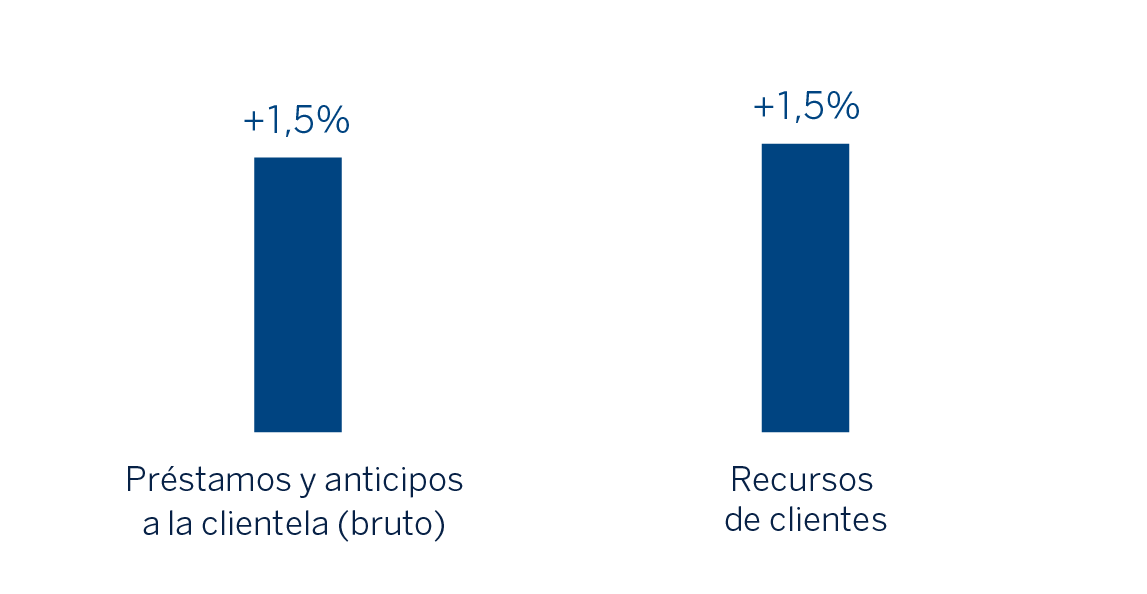

La cifra de préstamos y anticipos a la clientela (bruto) registró un crecimiento del 1,5% con respecto al cierre de diciembre de 2020, muy favorecido por la evolución de los particulares (+2,5%), con crecimientos en casi todas las áreas, a excepción de Resto de Negocios, y destacando el crecimiento de los créditos al consumo y tarjetas de crédito en Turquía, España y México. Los préstamos a empresas también se incrementaron ligeramente (+0,6% en el año), gracias a la positiva evolución de los mismos en México y España.

Los recursos de clientes presentaron un crecimiento del 1,5% con respecto al cierre de diciembre de 2020, derivado de la evolución favorable de los depósitos a la vista y de los recursos fuera de balance en todas las áreas geográficas (destacando los fondos de inversión en España y en México), que compensaron la reducción de los depósitos a plazo (-16,5%) por los menores saldos registrados en España y, en menor medida, en Resto de Negocios.

PRÉSTAMOS Y ANTICIPOS A LA CLIENTELA (BRUTO) Y RECURSOS DE CLIENTES (VARIACIÓN RESPECTO AL 31-12-2020)

Áreas de negocio

En cuanto a las áreas de negocio, en todas ellas disminuyen las dotaciones por deterioro de activos financieros frente a las realizadas en 2020 por la irrupción de la pandemia. Adicionalmente, en cada una de ellas cabe destacar:

- España: Alcanzó un resultado atribuido de 1.223 millones de euros entre enero y septiembre de 2021, un +160,9% del resultado generado en el mismo período del año anterior, debido principalmente al crecimiento de los ingresos recurrentes (gracias a la evolución de las comisiones) y del RO Fy a la reducción de los gastos de explotación en 2021.

- México: Generó un resultado atribuido de 1.811 millones de euros entre enero y septiembre de 2021, lo que supone un incremento del 47,4% con respecto al mismo período del año anterior, a tipo de cambio constante. Esta evolución se apoya en un crecimiento del 5,9% (a tipo de cambio constante) de los ingresos recurrentes y en la fortaleza del margen neto (+1,4%).

- Turquía: El resultado atribuido generado por Turquía entre enero y septiembre de 2021 se situó en 583 millones de euros, un 48,4% a tipo de cambio constante por encima del alcanzado el mismo período del año anterior, principalmente por el crecimiento de las comisiones y el ROF.

- América del Sur: América del Sur generó un resultado atribuido acumulado de 339 millones de euros entre enero y septiembre de 2021, lo que, a tipos de cambio constantes y excluyendo BBVA Paraguay en 2020, representa una variación interanual del +35,6%, derivado de la mejor evolución de los ingresos recurrentes y del ROF entre enero y septiembre de 2021 (+18,8%) parcialmente compensados por un mayor ajuste por la inflación de Argentina en 2021.

- Resto de Negocios: El resultado atribuido del área se situó a cierre de septiembre de 2021 en 205 millones de euros (+32,1% interanual, a tipos de cambio constantes). Cabe mencionar que este área incorpora principalmente la actividad mayorista desarrollada en Europa (excluida España) y en Estados Unidos, así como el negocio bancario desarrollado a través de las 5 sucursales de BBVA en Asia.

Centro Corporativo: el resultado atribuido del Centro Corporativo incluyendo los impactos no recurrentes anteriormente mencionados, se situó a cierre de septiembre de 2021 en -849 millones de euros, muy por debajo (-68,2%) del resultado negativo del mismo período del año anterior con -2.675 millones de euros. En 2021, el resultado incluye varios impactos no recurrentes: 1) el beneficio de 280 millones de euros obtenido por los negocios del Grupo en Estados Unidos incluidos en el acuerdo de venta y 2) los costes netos asociados al proceso de reestructuración por importe de -696 millones de euros. Sin incluir estos impactos no recurrentes, el resultado atribuido se sitúa en -433 millones de euros (frente a los -644 millones de euros acumulados a cierre de septiembre de 2020).

Por último y para una mejor comprensión de la actividad y resultados del Grupo se proporciona a continuación información complementaria del conjunto de los negocios mayoristas, Corporate & Investment Banking (CIB), desarrollados por BBVA en los países donde opera. De esta forma, el área mayorista generó un resultado atribuido de 955 millones de euros entre enero y septiembre de 2021, lo que supone un 42,1% más en la comparativa interanual, gracias al crecimiento de los ingresos recurrentes y el ROF y a las menores dotaciones por deterioro de activos financieros, que se incrementaron significativamente en 2020 por la irrupción de la pandemia de COVID-19.

RESULTADO ATRIBUIDO AL GRUPO

(MILLONES DE EUROS)

Nota general: excluye (I) BBVA USA y el resto de sociedades del Grupo en Estados Unidos vendidas a PNC

el 1 de junio de 2021 en Ene.-Sep.20 y Ene.-Sep.21 y (II) los costes netos asociados al proceso de

reestructuración en Ene.-Sep.21.

(1) A tipos de cambio constantes.

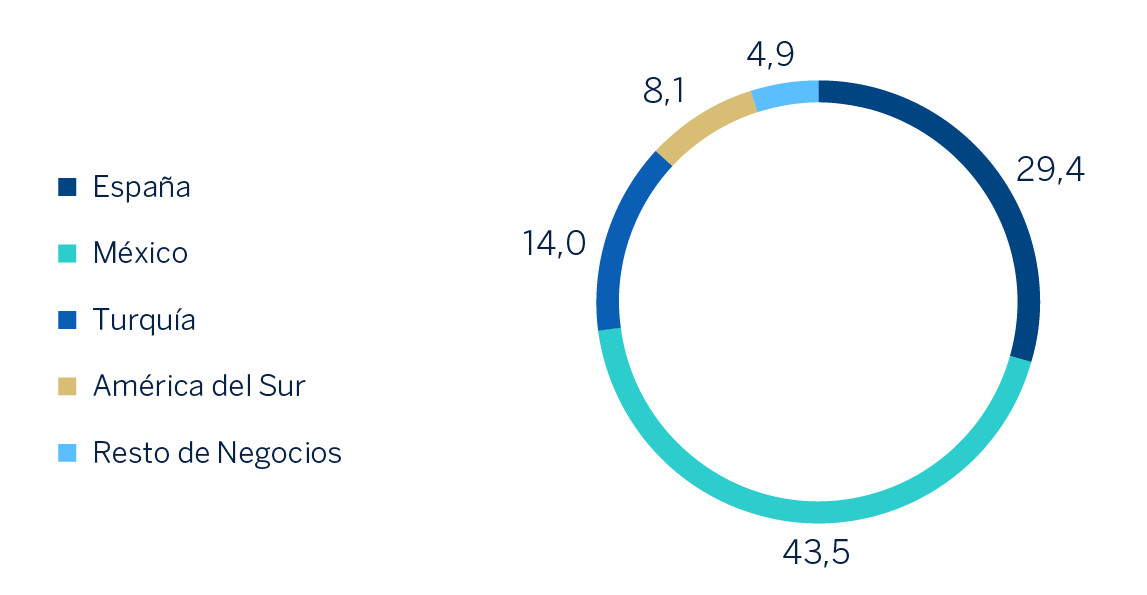

COMPOSICIÓN DEL RESULTADO ATRIBUIDO(1)

(PORCENTAJE. ENE.-SEP. 2021)

(1) No incluye el Centro Corporativo.

Solvencia

El ratio CET 1 fully-loaded del Grupo se situó a 30 de septiembre de 2021 en el 14,48%, lo que supone una fuerte generación de capital en el trimestre (31 puntos básicos) y un amplio buffer, cubriendo sobradamente los requerimientos de capital del Grupo, incluso después de la recompra de acciones. Para más información sobre el programa de recompra de acciones del Grupo, consúltese la sección "Otra información destacada" al final de "Aspectos destacados".

Avances en la estrategia

La estrategia de BBVA se ha visto reforzada en 2021 como consecuencia de la aceleración de algunas tendencias como la digitalización o la apuesta por un desarrollo más sostenible e inclusivo. La anticipación de estas tendencias en la estrategia del Grupo, ha permitido a BBVA avanzar en la ejecución de sus seis prioridades estratégicas.

Entre enero y septiembre de 2021, BBVA ha seguido ayudando a sus clientes a mejorar su salud financiera gracias a su foco en el desarrollo de nuevas herramientas y funcionalidades.

En este sentido, la app de banca móvil de BBVA sigue liderando la experiencia digital en Europa por quinto año consecutivo según el reciente informe "The Forrester Digital Experience ReviewTM: European Mobile Banking Apps, Q3 2021". BBVA ha destacado especialmente por la experiencia que ofrece sobre salud financiera, que ayuda a los clientes a mejorar su bienestar financiero a través de sugerencias personalizadas. Esta funcionalidad ofrece, además, contenidos útiles que orientan a los clientes en la gestión de su economía día a día con un diseño claro e intuitivo.

Un asesoramiento que es valorado positivamente por los clientes de BBVA, lo que se refleja en un mejor índice de recomendación neta (Net Promoter Score) entre los usuarios de las herramientas de salud financiera en España en el ultimo trimestre, que es un 39% mejor al del resto de clientes. Igualmente, estas herramientas de asesoramiento financiero han sido un elemento clave para la contratación de productos. Así, en España, en los nueve primeros meses del año han contribuido en la contratación de fondos de inversión en un 17%, sobre el total de contrataciones, y en un 25% en las contrataciones de hipotecas.

Asimismo, el Grupo ha reafirmado su compromiso con la sostenibilidad en 2021 con el foco en la lucha contra el cambio climático y el crecimiento inclusivo. BBVA quiere ayudar a sus clientes en la transición hacia un futuro sostenible no sólo con financiación sino también con asesoramiento y con soluciones sostenibles innovadoras.

En cuanto a la financiación, BBVA ha originado un total de 75.355 millones de euros en financiación sostenible entre 2018 y septiembre de 2021. Este tipo de financiación ha crecido un 69% en los primeros nueve meses de 2021 sobre la originación del mismo período del año anterior. Un buen ejemplo del tipo de operaciones incluidas en este tipo de financiación es la participación con 833 millones de euros en una reciente emisión de deuda verde del Reino de España. Los fondos se destinarán a financiar proyectos que impulsen la transición ecológica y la mitigación y adaptación al cambio climático.

BBVA quiere proporcionar un servicio de acompañamiento integral a sus clientes, particulares y empresas, también con asesoramiento para que puedan aprovechar las oportunidades de inversión en sostenibilidad y las tecnologías del futuro, y ser más eficientes y competitivas. Para ello, el Grupo sigue siendo pionero en el desarrollo de soluciones sostenibles innovadoras. Un buen ejemplo, es el reciente lanzamiento en España de la herramienta para el cálculo de la huella de carbono para clientes particulares, tras haberla lanzado en 2020 para empresas. Esta herramienta mide las emisiones de CO2 a la atmósfera, a través de los datos recabados en las facturas y en los pagos con tarjeta en determinados comercios y ofrece una serie de consejos individualizados para una reducción de las mismas. El carácter global de este nuevo desarrollo permite su implantación en otras áreas geográficas.

Pero más allá de la originación de financiación sostenible, en cuanto a la gestión del impacto de la actividad y la integración del riesgo de la sostenibilidad en los procesos del Banco, en los nueve primeros meses de 2021, BBVA ha anunciado hitos muy relevantes como el compromiso de canalizar 200.000 millones de euros entre 2018 y 2025 en financiación sostenible, dos veces la cantidad establecida en el objetivo inicial; la decisión de dejar de financiar a empresas con actividades relacionadas con el carbón; o el compromiso Net Zero 2050, que implica cero emisiones netas de CO2 en dicho año, teniendo en cuenta tanto las emisiones directas del Banco (en las que ya es neutro desde 2020) como las indirectas, es decir, las de los clientes a los que financia. En este sentido, BBVA está avanzando en la definición de objetivos de descarbonización a 2030 en determinadas industrias intensivas en emisiones de CO2 que presentará en el contexto de la COP26.

Asimismo se ha creado la nueva área global de Sostenibilidad, que persigue posicionar a BBVA como el banco de referencia de los clientes en soluciones de sostenibilidad. La nueva área global diseñará la agenda estratégica de sostenibilidad, definirá e impulsará las líneas de trabajo en torno a este ámbito de las diferentes unidades globales y de transformación (Global Risk Management, Finance, Talent & Culture, Data, Engineering, entre otras) y desarrollará nuevos productos sostenibles. Adicionalmente, se encargará de desarrollar conocimiento especializado para un asesoramiento diferencial a los clientes.

En cuanto a su foco en el crecimiento inclusivo, BBVA y sus fundaciones han anunciado recientemente su Compromiso con la Comunidad 2025, el plan a través del cual destinarán 550 millones de euros a iniciativas sociales para apoyar el crecimiento inclusivo en los países en los que está presente. Este compromiso aspira a responder a los desafíos sociales más importantes en cada región y complementa el compromiso ya anunciado de canalizar financiación sostenible en el período 2018-2025 por importe de 200.000 millones de euros.

Este compromiso tiene 3 líneas de actuación: reducir las desigualdades y promover el emprendimiento, crear oportunidades para todos a través de la educación y apoyar la investigación y la cultura.

A través de diversas iniciativas, BBVA apoyará a 5 millones de emprendedores, contribuirá a que 3 millones de personas tengan una educación de calidad y formará en educación financiera a 1 millón de personas. Además la Fundación Microfinanzas BBVA entregará 7.000 millones de euros en microcréditos. En total, estos programas van a alcanzar a 100 millones de personas en dicho período.

Por todo lo anterior, BBVA es el banco europeo más sostenible, conforme a Dow Jones Sustainability Index, y el segundo a nivel mundial. Un reconocimiento compartido por Euromoney, que ha nombrado a BBVA mejor banco en responsabilidad social corporativa en Europa Occidental en 2021 reconociendo el compromiso de BBVA para mejorar las condiciones sociales, económicas y medioambientales en la región.

Por otro lado, BBVA busca acelerar su crecimiento, posicionándose allí donde estén los clientes, lo cual exige una mayor presencia en los canales digitales, tanto propios como de terceros. BBVA considera que es un gran momento para crecer rentablemente y apostar por segmentos de valor así como por otras vías de crecimiento como son la entrada en nuevos mercados, los acuerdos con terceros o la adquisición digital de nuevos clientes. En este sentido, el Grupo ha anunciado recientemente el lanzamiento en Italia de una oferta minorista plenamente digital, con una propuesta de valor y una experiencia de cliente diferencial. Además, BBVA sigue enfocado en la adquisición de clientes minoristas por canales digitales propios, la cual, según los datos a cierre de septiembre de 2021, se ha incrementado en un 48% en los últimos doce meses, hasta alcanzar un 37% de los nuevos clientes en el período. Algo que se ha reflejado igualmente en las ventas digitales que, en términos acumulados y a cierre de septiembre representaban ya el 55% del total de las ventas del Grupo en PRV1.

BBVA sigue avanzando en lograr la excelencia operativa. El Grupo busca ofrecer una experiencia de cliente excelente a un coste eficiente a través de un modelo de relación apalancando en la digitalización. En este sentido, el 68% de los clientes activos del banco ya utilizan los canales digitales y el 64% los canales móviles. Gracias a esto, BBVA destaca frente a la media de sus competidores europeos en términos de eficiencia con un ratio de 44,7%.

El Grupo pone el mejor equipo y el más comprometido en el centro de sus prioridades estratégicas. Por eso, BBVA es una de las 30 empresas a nivel mundial premiadas con el reconocimiento “Lugar de Trabajo Excepcional 2021” por la consultora estadounidense Gallup. Este premio distingue a las organizaciones comprometidas con el desarrollo del potencial humano de su plantilla.

Asimismo, el compromiso del Grupo con la inclusión y diversidad y las iniciativas desarrolladas en este sentido ha llevado a BBVA a ser incluido por cuarto año consecutivo en el Bloomberg Gender-Equality Index, ranking que recoge a las 100 compañías mundiales con mejores prácticas en diversidad de género. BBVA es, además, firmante del Charter de la Diversidad a nivel europeo y de los Principios para el Empoderamiento de las Mujeres de Naciones Unidas.

Para todo ello, el Grupo considera los datos y la tecnología como los principales catalizadores de la innovación. Los datos se han convertido en un factor diferencial clave y la gestión de los mismos genera sólidas ventajas competitivas. Un ejemplo de la apuesta de BBVA para convertirse en una organización basada en los datos es el avance en el desarrollo de una plataforma integrada de big data, en la que trabajan más de 1.600 científicos de datos, desarrolladores y especialistas. Además, BBVA apuesta por el mayor uso de nuevas tecnologías como la nube, el blockchain o la inteligencia artificial.

(1) Product Relative Value es un proxy utilizado para la representación económica de la venta de unidades.

Otra información destacada

-

BBVA comunicó el 29 de enero de 2021 mediante hecho relevante su intención de regresar en 2021 a su política de retribución al accionista, consistente en distribuir anualmente entre un 35% y un 40% de los beneficios obtenidos en cada ejercicio, íntegramente en efectivo, mediante dos distribuciones (previsiblemente en octubre y abril y sujeto a las aprobaciones pertinentes), siempre y cuando la recomendación ECB/2020/62 fuese revocada y no existiese ninguna restricción ni limitación adicional. El 23 de julio de 2021 el Banco Central Europeo hizo pública la aprobación de la recomendación ECB/2021/31 que deroga la recomendación ECB/2020/62 con efectos a partir del 30 de septiembre de 2021, eliminando las restricciones en materia de dividendos y de programas de recompra contenidos en dicha recomendación. En este sentido, el 30 de septiembre de 2021 BBVA comunicó que el Consejo de Administración de BBVA había aprobado la distribución en efectivo de una cantidad a cuenta del dividendo del ejercicio 2021, por importe de 0,08 euros brutos por cada una de las acciones en circulación, la cual fue abonada el 12 de octubre de 2021.

-

El 26 de octubre de 2021, BBVA recibió la autorización del BCE para la recompra de hasta el 10% de su capital social por un importe máximo de 3.500 millones de euros, en una o varias veces y durante un plazo máximo de 12 meses desde que BBVA comunique el inicio efectivo de la recompra de acciones (la “Autorización”).

Una vez recibida la Autorización, el Consejo de Administración de BBVA, en su reunión celebrada el 28 de octubre de 2021, acordó llevar a cabo un programa de recompra de acciones propias, que será ejecutado en varios tramos, por un importe máximo de hasta 3.500 millones de euros, con el propósito de reducir el capital social de BBVA (el “Programa Marco”),sin perjuicio de la posibilidad de suspender o finalizar anticipadamente el Programa Marco si concurrieran circunstancias que así lo aconsejaran.

Asimismo, el Consejo de Administración acordó, llevar a cabo un primer programa de recompra de acciones que tendrá un importe máximo de 1.500 millones de euros, con un número máximo de acciones a adquirir de 637.770.016 acciones propias, representativas, aproximadamente, del 9,6% del capital social de BBVA, y un plazo de duración máximo de 5 meses desde el inicio de su ejecución, que tendrá lugar después del 18 de noviembre de 2021.

-

En junio de 2021, BBVA y la mayoría de la representación legal de los trabajadores alcanzaron un acuerdo sobre el plan de reestructuración de BBVA S.A. en España, que contempla la desvinculación de un total de 2.935 personas, (distribuidas en 2.725 salidas y 210 excedencias, en torno al 10% del total de empleados del Grupo en España) y un plan para facilitar la de recolocación de todos los empleados interesados en la misma. El acuerdo también incluye el cierre de 480 oficinas. El proceso se ha caracterizado por una actitud dialogante de las partes y se ha ejecutado con un claro interés de adhesión voluntaria. A 30 de septiembre de 2021, un total de 1.674 trabajadores ya han firmado la salida de BBVA S.A. (algunos de los cuales han efectuado su salida efectiva hasta el 1 de octubre) y se han cerrado 260 sucursales. Está previsto que durante los meses de octubre y noviembre se produzcan salidas adicionales de los empleados de la red, cuyo número dependerá de las oficinas que se cierren en ambos meses, si bien algunas salidas podrían extenderse hasta el 31 de marzo de 2022 por causas organizativas.

A efectos de información de gestión, al considerarse una decisión estratégica, los impactos del proceso se han asignado al Centro Corporativo. Se estima que se generarán unos ahorros de aproximadamente 250 millones de euros anuales a partir del año 2022 antes de impuestos, de los que aproximadamente 220 se corresponderían a gastos de personal. En 2021 los ahorros estimados serán de aproximadamente 65 millones de euros antes de impuestos, la mayor parte de los cuáles se materializarán en el último trimestre de 2021, al haberse producido la salida de empleados a partir del 18 de julio de 2021.