Durante 2011, el clima de incertidumbre sobre la recuperación económica ha mantenido los tipos de interés en niveles bajos y ha provocado descensos en las tasas de largo plazo en Europa, Estados Unidos y México. Por el contrario, en América del Sur se ha producido un progresivo repunte de los tipos de interés como consecuencia de las tasas de crecimiento observadas en la región.

Los movimientos en los tipos de interés de mercado provocan alteraciones en el margen financiero y en el valor patrimonial de una entidad, lo que constituye la fuente esencial del riesgo de interés estructural. La dimensión de estos impactos dependerá de la exposición que mantenga la Entidad a variaciones en los tipos, la cual se deriva principalmente del desfase temporal que existe entre las repreciaciones y vencimientos de los diferentes productos que integran el banking book. En el gráfico adjunto se muestran los gaps del balance estructural en euros de BBVA.

La exposición de una entidad financiera a movimientos adversos en las tasas de mercado constituye un riesgo inherente al desarrollo de la actividad bancaria, al tiempo que supone una oportunidad para la generación de valor. Por ello, y más aún en el entorno actual, la gestión del riesgo de interés estructural adquiere especial relevancia. Esta función recae en la unidad de Gestión de Balance, dentro del área de Dirección Financiera, quien, a través del Comité de Activos y Pasivos (COAP), se encarga de maximizar el valor económico de la Entidad y de preservar el margen financiero garantizando la generación recurrente de resultados. Con este objetivo lleva a cabo diversas estrategias basadas en sus expectativas de mercado, ciñéndose siempre al perfil de riesgos definido por los órganos de dirección del Grupo BBVA y manteniendo un equilibrio entre los resultados esperados y el nivel de riesgo asumido. Para facilitar la adecuada gestión del riesgo de balance, BBVA cuenta con un sistema de tasas de transferencia que centraliza el riesgo de interés de la Entidad en los libros del COAP.

El área corporativa de GRM es el encargado de realizar el control y seguimiento del riesgo de interés estructural, actuando como una unidad independiente, lo que garantiza la adecuada separación entre las funciones de gestión y de control del riesgo, tal y como recomienda el Comité de Supervisión Bancaria de Basilea. Se ocupa de la elaboración de las mediciones de riesgo de interés estructural en las que se apoya la gestión del Grupo, además de tener encomendado el diseño de los modelos y sistemas de medición y el desarrollo de las políticas de seguimiento, información y control. Asimismo, a través del Risk Management Committee (RMC) desempeña una función de control y análisis del riesgo que traslada posteriormente a los principales órganos de administración, como son la Comisión Delegada Permanente (CDP) y la Comisión de Riesgos del Consejo (CRC).

El Grupo BBVA cuenta con un sofisticado modelo de riesgo de interés estructural que se compone de un conjunto de métricas y herramientas que le permiten monitorizar de forma precisa su perfil de riesgo. Con el fin de caracterizar el balance con la mayor exactitud, se han desarrollado modelos de análisis para establecer hipótesis relativas, fundamentalmente, a la amortización anticipada de préstamos y al comportamiento de depósitos sin vencimiento explícito. Además del riesgo ante movimientos paralelos proveniente del mismatching de flujos, el modelo recoge otras fuentes de riesgo adicionales, como los cambios en la pendiente y en la curvatura. Para ello, el área de Riesgos aplica un modelo de simulación de curvas de tipos de interés que permite cuantificar el riesgo en términos probabilísticos, y que tiene en consideración la diversificación entre divisas y unidades de negocio. De esta forma, se obtienen el margen en riesgo (MeR) y el capital económico del Grupo, definidos como las máximas desviaciones desfavorables en el margen de intereses y en el valor económico, respectivamente, para un nivel de confianza y un horizonte temporal determinados. El modelo se somete periódicamente a una validación interna, para la cual se realizan pruebas de backtesting tanto del modelo de simulación como de las hipótesis asumidas.

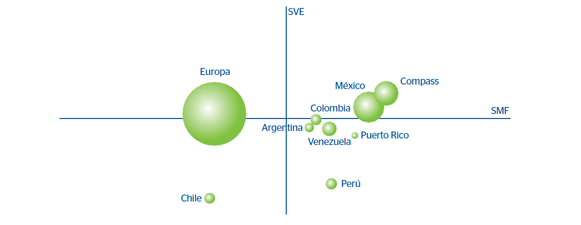

Adicionalmente, se realizan mediciones de sensibilidad ante una variación estándar de 100 puntos básicos en todas las curvas de mercado. En el gráfico 32 se presenta el perfil de riesgo de interés estructural de las principales entidades del Grupo BBVA en función de sus sensibilidades.

El apetito al riesgo de cada entidad lo determina la CDP, y se plasma a través de la estructura de límites, la cual constituye uno de los pilares básicos dentro de las políticas de control. De esta forma, los impactos máximos negativos, tanto en margen como en valor, quedan acotados en cada una de las entidades del Grupo mediante la política de límites. La gestión activa del balance durante 2011 ha permitido mantener su exposición en niveles acordes con el perfil de riesgo objetivo del Grupo, tal y como se refleja en el gráfico 33, que presenta los consumos medios de límites en cada una de las entidades.

El modelo de medición de riesgo se complementa con el análisis de escenarios específicos y pruebas de estrés. Las pruebas de stress testing han tomado una especial relevancia en los últimos años, para lo cual se ha continuado reforzando el análisis de escenarios extremos ante una eventual ruptura tanto de los niveles actuales de tipos como de las correlaciones y volatilidades históricas, al tiempo que se ha mantenido la evaluación de escenarios previsionales de BBVA Research. Además, durante el ejercicio, se ha continuado ahondando en el seguimiento de la contribución al riesgo por carteras, factores y regiones y en su posterior integración en las mediciones conjuntas.