La diferencia entre lo que el Banco paga por los depósitos y el interés que cobra por los préstamos, el margen de intereses, es su fuente de ingresos principal.

Los ingresos recurrentes, que suman el margen de intereses y las comisiones, le permiten hacer frente a los costes de su actividad -como los salarios o el pago a proveedores- y obtener un beneficio, que luego distribuye con el pago de impuestos y dividendos. Es, por tanto, un papel con un impacto positivo en la sociedad. Para desempeñar este papel es necesario tener unos niveles de capital adecuados que mantengan la solvencia de la Entidad.

Resultados

Crecimiento generalizado de los ingresos de carácter más recurrente

MARGEN BRUTO (M€)

23.747

+4,3%

MARGEN NETO (M€)

12.045

+6,2%

RESULTADO ATRIBUIDO (M€)

5.324

+78,2%

Tasas de variación a tipos de cambio constantes

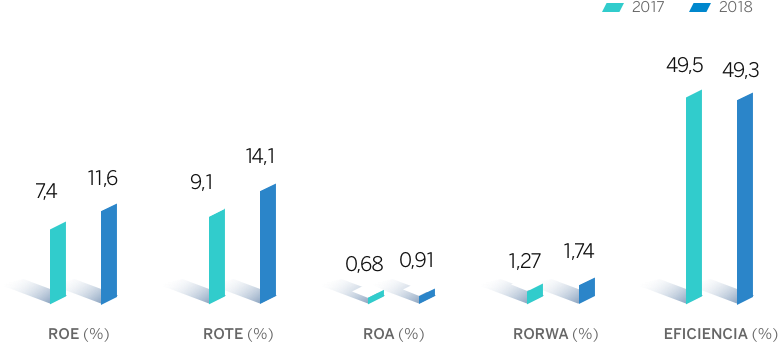

Rentabilidad y eficiencia

Mejora en los indicadores de rentabilidad y eficiencia

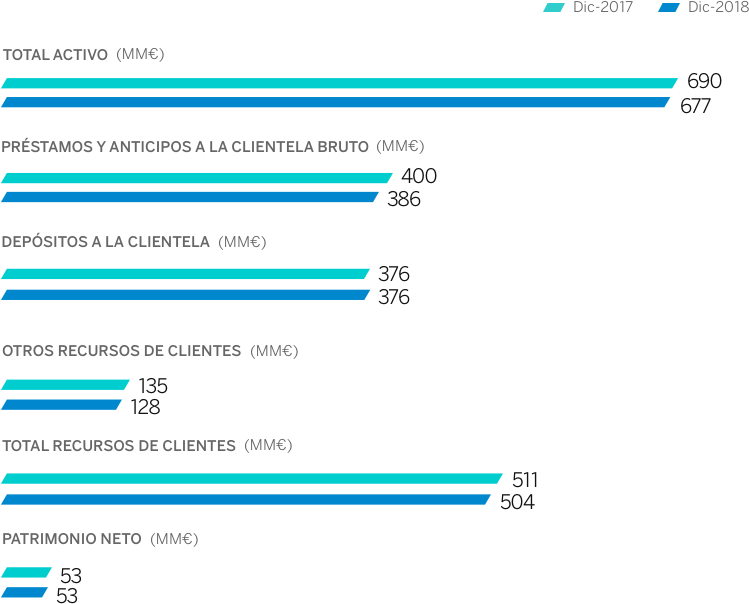

Balance y actividad

Cifras de actividad afectadas por las operaciones realizadas en el 2018(1)

(1) Ventas de BBVA Chile y negocio de real estate en España

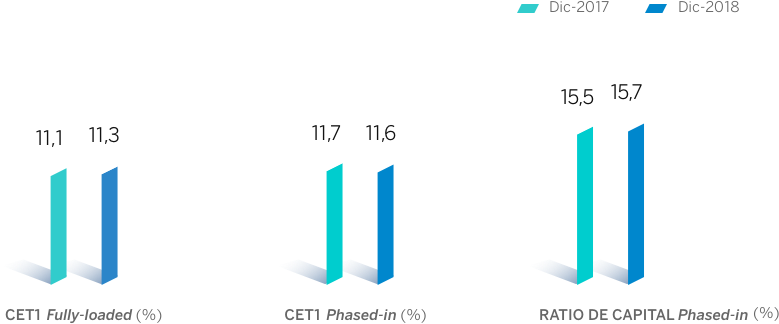

Solvencia

Posición de capital por encima de los requisitos regulatorios

Gestión de riesgos

Sólidos indicadores en las principales métricas de gestión de riesgo