La acción BBVA

El crecimiento global se está ralentizando, dadas las presiones proteccionistas que afectaron al sector industrial global y al comercio internacional, aunque los datos del primer trimestre apuntan a cierta estabilización, apoyada en la solidez del sector servicios, la fortaleza del empleo y la baja inflación. Este desempeño es generalizado por regiones, con la desaceleración cíclica en Estados Unidos, la moderación tendencial del crecimiento en China y la consolidación de un menor crecimiento en Europa. Así, las previsiones de crecimiento mundial se sitúan en torno al 3,3% en el 2019 y el 2020, lo que implica un aterrizaje suave. Sin embargo, el deterioro de las negociaciones comerciales entre Estados Unidos y China desde finales de abril supone un riesgo importante para la economía global.

En términos de política monetaria, los principales bancos centrales señalaron su intención de adoptar nuevas medidas que supongan un estímulo para contrarrestar la elevada incertidumbre sobre la economía así como el continuo descenso de las expectativas de inflación a largo plazo. La Reserva Federal, tras subir los tipos de interés de referencia al 2,50% en diciembre, sentó las bases para el inicio de la bajada de tipos de interés ante unas perspectivas de un crecimiento más moderado, lastrado por la amenaza comercial y la incertidumbre política. Por su parte, el BCE reforzó la orientación acomodaticia de la política monetaria, aprobando un nuevo programa de provisión de liquidez, retrasando su compromiso de mantener los tipos de interés en los niveles actuales hasta mediados del 2020, y señalando que dispone de un abanico de instrumentos para luchar eventualmente contra los riesgos de crecimiento e inflación, incluyendo la reducción de los tipos de depósito o la revitalización del programa de compra de bonos. De esta forma, los tipos de interés se mantendrán bajos durante más tiempo en las grandes economías, lo que permite ganar margen de maniobra a los países emergentes.

Los principales índices de los mercados bursátiles tuvieron un comportamiento positivo durante el primer semestre del 2019. En Europa, se amplían los avances logrados en el primer trimestre del año, con el Stoxx 50 y el Euro Stoxx 50 subiendo un 15,2% y un 15,7%, respectivamente. En España, la subida del Ibex 35 en el mismo período fue más moderada, del 7,7%, reduciendo en el segundo trimestre parte de los avances logrados en los primeros tres meses del año. En Estados Unidos, el índice S&P 500 subió un 17,3% en la primera mitad del año, manteniendo en el segundo trimestre la tendencia positiva iniciada en el primer trimestre.

Por lo que se refiere a los índices del sector bancario, los europeos se mantienen en terreno positivo en el semestre aunque en menor medida que los índices generales del mercado, lastrados por los descensos del segundo trimestre del año. Así, el índice de bancos europeos Stoxx Europe 600 Banks, que incluye a los del Reino Unido, subió un 0,9% en el semestre, y el índice de bancos de la eurozona, el Euro Stoxx Banks, un 1,3%, mientras que en Estados Unidos, el índice sectorial S&P Regional Banks aumentó las ganancias obtenidas en el primer trimestre, avanzando un 14,4% con respecto al cierre del ejercicio 2018.

En este contexto, la acción BBVA registró un comportamiento mejor que el registrado por el sector bancario europeo durante el primer semestre del 2019, incrementando su cotización un 6,1% y cerrando el mes de junio del 2019 en 4,92 euros.

Evolución de la acción

BBVA comparada con los índices europeos (índice base 100=31-12-2018)

En cuanto a la remuneración al accionista del 2019, en línea con la política anunciada mediante Hecho Relevante de 1 de febrero del 2017, BBVA tiene previsto distribuir entre un 35% y un 40% de los beneficios obtenidos en el ejercicio. Esta política de retribución al accionista, íntegramente en efectivo, estaría compuesta por dos pagos que se abonarían, previsiblemente, en octubre de este año y en abril del 2020, todo ello sujeto a las aprobaciones pertinentes por parte de los órganos sociales correspondientes.

Remuneración al accionista

(Euros por acción)

Efectivo

Información del Grupo

Resultados

- En el primer semestre del 2019, se mantiene el crecimiento generalizado de los ingresos de carácter más recurrente, con una evolución positiva en términos de margen de intereses en la mayor parte de las áreas de negocio.

- Se mantiene la tendencia de contención de los gastos de explotación y de mejora del ratio de eficiencia con respecto al mismo período del año previo.

- Como consecuencia de lo anterior, el margen neto presenta un crecimiento del 2,5% en términos interanuales.

- El deterioro de activos financieros se incrementa un 10,6% interanual como consecuencia de las mayores necesidades de provisión por el deterioro de carteras específicas y la actualización de los escenarios macroeconómicos en Estados Unidos, México y Turquía, especialmente en el primer trimestre del año. En el segundo trimestre se registra una de las cifras más bajas de deterioro de los últimos años, no compensadas por las menores necesidades en España que incluye el impacto positivo derivado de la venta de carteras dudosas y fallidas.

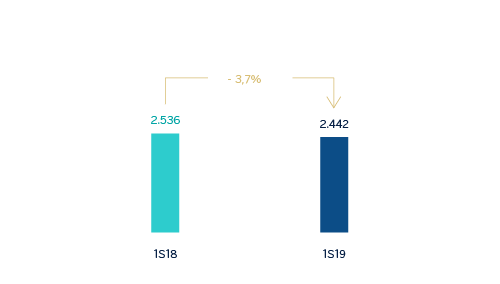

- Finalmente, el resultado atribuido se sitúa en 2.442 millones de euros, un 3,7% menos que en el mismo período del año anterior, si bien el resultado atribuido del segundo trimestre del 2019 registró un crecimiento del 9,8% con respecto al obtenido en el primer trimestre del año.

Resultado atribuido al Grupo

(Millones de euros)

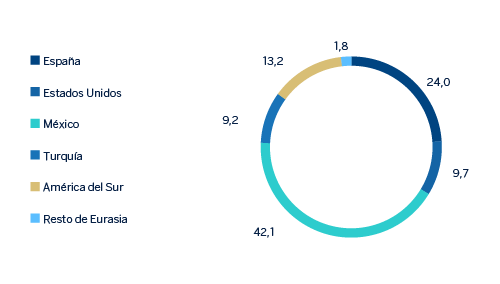

Composición del resultado atribuido (1)

(Porcentaje. 1S19)

(1) No incluye el Centro Corporativo.

Balance y actividad

- Al 30-06-19, la cifra de préstamos y anticipos a la clientela (bruto) registró un crecimiento del 0,8% con respecto al 31-12-18, con mejora de los niveles de actividad en todas las áreas de negocio.

- Buen desempeño de los recursos de clientes (+1,0% con respecto al 31 de diciembre del 2018). Destaca la positiva evolución de los depósitos a la vista, fondos de inversión y fondos de pensiones.

- Emisión en junio de un bono verde por importe de 1.000 millones de euros, en formato de deuda senior no preferente (el segundo de esta categoría realizado por BBVA).

Solvencia

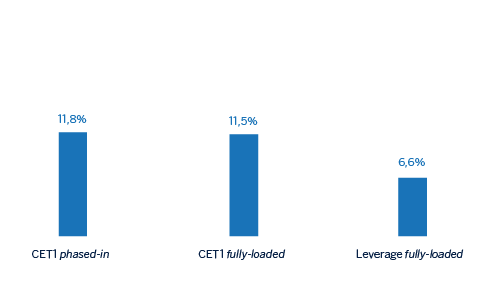

- El ratio CET1 fully-loaded se situó en el 11,5%, +17 puntos básicos en el semestre por la recurrente generación de capital orgánica y la evolución positiva de los mercados. Así, este ratio se posiciona en el rango de capital definido para el Grupo.

Ratios de capital y leverage (Porcentaje a 30-06-19)

Gestión del riesgo

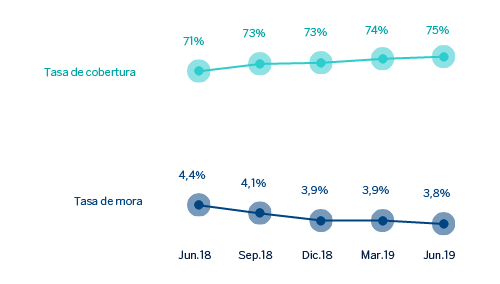

- Comportamiento positivo de las métricas de riesgo en el primer semestre del 2019. Los riesgos dudosos se reducen un 2,2% en los seis primeros meses del año. La tasa de mora se situó en el 3,8% y la tasa de cobertura en el 75% al 30-06-19, y el coste de riesgo del semestre en el 0,91%.

- En el segundo trimestre del 2019 se ha producido la transmisión de la gran mayoría de los créditos de una cartera de créditos promotor dudosos y fallidos, con un valor bruto de 1.162 millones de euros de euros, a Anfora Investing UK Limited Partnership, entidad perteneciente a Canada Pension Plan Investment Board. El impacto positivo de esta transmisión en el resultado atribuido es de 130 millones de euros, y en el CET 1 fully loaded, ligeramente positivo. La transmisión del resto de la cartera se ha producido a mediados de julio teniendo un resultado ligeramente positivo que se contabilizará en el tercer trimestre del 2019.

Tasas de mora y cobertura (Porcentaje)

Transformación

- En el segundo trimestre del 2019, el Grupo realizó el cambio de marca a BBVA en los países en los que está presente, prescindiendo de las designaciones locales en Argentina (Francés), Estados Unidos (Compass), México (Bancomer), y Perú (Continental). La franquicia en Turquía ha pasado a denominarse Garanti BBVA. Como consecuencia del cambio de marca, BBVA ha actualizado el logo y la identidad corporativa.

- La nueva identidad corporativa refuerza el objetivo de BBVA de ofrecer una propuesta de valor única y una experiencia de usuario homogénea que, apalancadas en la tecnología y los datos, van a permitir ayudar a los clientes en la gestión de sus finanzas. Además, tiene un mejor diseño para el creciente entorno digital en el que opera BBVA y es un ejemplo de los valores del Grupo, en particular el de Somos un solo equipo, que enfatiza la importancia de los empleados y su compromiso con el proyecto BBVA. Al mismo tiempo, refleja su propósito: poner al alcance de todos las oportunidades de esta nueva era.

- El logo conserva elementos ya conocidos para BBVA -específicamente el color y el uso de mayúsculas-, pero introduce una nueva tipografía y un diseño que le otorgan más versatilidad y funcionalidad en plataformas y canales digitales.

- Este cambio enfatiza la transformación digital del Grupo y el compromiso de BBVA de ofrecer a sus clientes productos y servicios globales, con el objetivo de ser un asesor financiero digital y global, con una propuesta de valor, que ayude a las personas y a las empresas en sus necesidades reales, en su vida personal y en sus negocios, para que tomen las mejores decisiones financieras.

- Continúa el aumento de la base de clientes digitales y móviles del Grupo así como de las ventas digitales.

Clientes digitales y móviles (Millones)

Otros temas de interés

- El 1 de enero del 2019, entró en vigor la NIIF 16 ‘Arrendamientos’, que requiere que el arrendatario reconozca los activos y pasivos derivados de los derechos y obligaciones de los contratos de arrendamiento. Los principales impactos son el reconocimiento de un activo por el derecho de uso y de un pasivo por las obligaciones de pago futuros. El impacto de la primera implantación fue de 3.419 y 3.472 millones de euros, respectivamente, con un efecto de -11 puntos básicos en el ratio CET1 de capital.

- Con el fin de que la información del ejercicio 2019 sea comparable con la del 2018, se ha procedido a reexpresar los balances, las cuentas de resultados y los ratios de los tres primeros trimestres del ejercicio 2018 del Grupo y del área de negocio de América del Sur, para recoger los impactos de la hiperinflación en Argentina como consecuencia de considerar la economía Argentina como hiperinflacionaria desde el tercer trimestre de 2018 y la consecuente aplicación de la NIC 29 ‘Información financiera en economías hiperinflacionarias’. Este impacto se registró por primera vez en el tercer trimestre del 2018, pero con efectos contables al 1 de enero del 2018.

Áreas de negocio

Áreas de negocio

España (1)

2.818 M€

-6,8%

Estados Unidos (2)

1.615 M€

+5,1%

México (2)

3.901 M€

+5,6%

Turquía (2)

1.677 M€

+11,9%

América del Sur (3)

1.994 M€

+9,7%

Resto de Eurasia (1)

220 M€

+1,4%

España

Millones de euros y variaciones interanuales

Claves

- Favorable evolución de la actividad, especialmente en los segmentos más rentables.

- Margen de intereses afectado por la menor contribución del COAP y el impacto de la NIIF 16.

- Continúa la tendencia positiva de los gastos de explotación.

- Impacto positivo de la venta de carteras dudosas y fallidas en la línea de saneamientos y en los indicadores de riesgo.

Resultados

Margen de intereses

1.808-2,4% (1)

Margen bruto

2.818-6,8% (1)

Margen neto

1.190-10,9% (1)

Resultado atribuido

734-1,7% (1)

Actividad (2)

Préstamos y anticipos a la clientela no dudosos en gestión

+0,8%Recursos de clientes en gestión

+2,2%

Riesgos

Tasa de cobertura

57%

58%

Tasa de mora

5,1%

4,6%

Coste de riesgo

0,21%

-0,03%

DIC 18

JUN 19

(1) Variación interanual.

(2) No incluye ni las adquisiciones ni las cesiones temporales de activos.

Estados Unidos

Millones de euros y variaciones interanuales a tipo de cambio constante

Claves

- Buen comportamiento de la actividad crediticia minorista.

- Favorable desempeño del margen de intereses y del diferencial de la clientela.

- Continúa la mejora del ratio de eficiencia.

- Resultado atribuido afectado por el deterioro de activos financieros asociado a clientes específicos de la cartera comercial y al pase a fallidos en consumo.

Resultados

Margen de intereses

1.217+5,2% (1)

Margen bruto

1.615+5,1% (1)

Margen neto

655+12,7% (1)

Resultado atribuido

297-27,8% (1)

Actividad (2)

Préstamos y anticipos a la clientela no dudosos en gestión

+3,7%Recursos de clientes en gestión

+1,3%

Riesgos

Tasa de cobertura

85%

91%

Tasa de mora

1,3%

1,3%

Coste de riesgo

0,39%

0,94%

DIC 18

JUN 19

(1) Variación interanual a tipo de cambio constante.

(2) No incluye ni las adquisiciones ni las cesiones temporales de activos.

México

Millones de euros y variaciones interanuales a tipo de cambio constante

Claves

- Crecimiento de la inversión crediticia, apoyado en el impulso de la cartera minorista.

- Evolución favorable de los recursos de clientes, especialmente en depósitos a plazo y recursos fuera de balance.

- Positivo desempeño del margen de intereses creciendo por encima de la actividad.

- Buenos indicadores de calidad crediticia.

Resultados

Margen de intereses

3.042+7,8% (1)

Margen bruto

3.901+5,6% (1)

Margen neto

2.611+6,1% (1)

Resultado atribuido

1.287+0,6% (1)

Actividad (2)

Préstamos y anticipos a la clientela no dudosos en gestión

+5,9%Recursos de clientes en gestión

+5,2%

Riesgos

Tasa de cobertura

154%

148%

Tasa de mora

2,1%

2,2%

Coste de riesgo

3,07%

2,98%

DIC 18

JUN 19

(1) Variación interanual a tipo de cambio constante.

(2) No incluye ni las adquisiciones ni las cesiones temporales de activos.

Turquía

Millones de euros y variaciones interanuales a tipo de cambio constante

Claves

- Dinamismo de la actividad.

- Positiva evolución del margen de intereses, favorecida por los ingresos de los bonos ligados a la inflación.

- Crecimiento de los gastos de explotación por debajo de la inflación.

- La positiva evolución de los ingresos de carácter más recurrente se ha visto contrarrestada por el aumento de las necesidades de provisiones de activos financieros.

Resultados

Margen de intereses

1.353+15,0% (1)

Margen bruto

1.677+11,9% (1)

Margen neto

1.084+11,7% (1)

Resultado atribuido

282-2,8% (1)

Actividad (2)

Préstamos y anticipos a la clientela no dudosos en gestión

-0,9%Recursos de clientes en gestión

+14,1%

Riesgos

Tasa de cobertura

81%

75%

Tasa de mora

5,3%

6,3%

Coste de riesgo

2,44%

1,57%

DIC 18

JUN 19

(1) Variación interanual a tipo de cambio constante.

(2) No incluye ni las adquisiciones ni las cesiones temporales de activos.

América del Sur

Millones de euros y variaciones interanuales a tipos de cambio constantes

Claves

- Positiva evolución de la actividad en los principales países.

- Se mantiene el impulso del margen de intereses.

- Resultado atribuido afectado por el impacto negativo del ajuste por inflación de Argentina.

- Contribución positiva de los principales países del área: Argentina, Colombia y Perú, al resultado atribuido del Grupo.

Resultados

Margen de intereses

1.613+12,1% (1)

Margen bruto

1.994+9,7% (1)

Margen neto

1.215+22,2% (1)

Resultado atribuido (3)

404+35,7% (1)

Actividad (2) (3)

Préstamos y anticipos a la clientela no dudosos en gestión

+6,3%Recursos de clientes en gestión

+11,5%

Riesgos

Tasa de cobertura

97%

95%

Tasa de mora

4,3%

4,4%

Coste de riesgo

1,44%

1,89%

DIC 18

JUN 19

(1) Variación interanual a tipos de cambio constantes.

(2) No incluye ni las adquisiciones ni las cesiones temporales de activos.

(3) Excluido BBVA Chile en 30-06-18.

Resto de Eurasia

Millones de euros y variaciones interanuales

Claves

- Favorable comportamiento de la actividad crediticia.

- Buena evolución del margen de intereses, en un entorno de tipos de interés negativos.

- Crecimiento controlado de los gastos de explotación.

- Mejora en los indicadores de riesgo.

Resultados

Margen de intereses

84+2,2% (1)

Margen bruto

220+1,4% (1)

Margen neto

78+1,5% (1)

Resultado atribuido

55-8,0% (1)

Actividad (2)

Préstamos y anticipos a la clientela no dudosos en gestión

+5,5%Recursos de clientes en gestión

-15,5%

Riesgos

Tasa de cobertura

83%

98%

Tasa de mora

1,7%

1,4%

Coste de riesgo

-0,11%

0,12%

DIC 18

JUN 19

(1) Variación interanual.

(2) No incluye ni las adquisiciones ni las cesiones temporales de activos.

(1) Margen bruto. Variación interanual.

(2) Margen bruto. Variación interanual a tipo de cambio constante.

(3) Margen bruto. Variación interanual a tipos de cambio constantes.

Áreas de negocio

España (1)

2.818 Mill. €

-6,8%

Millones de euros y variaciones interanuales

Claves

- Favorable evolución de la actividad, especialmente en los segmentos más rentables.

- Margen de intereses afectado por la menor contribución del COAP y el impacto de la NIIF 16.

- Continúa la tendencia positiva de los gastos de explotación.

- Impacto positivo de la venta de carteras dudosas y fallidas en la línea de saneamientos y en los indicadores de riesgo.

Resultados

Margen de intereses

1.808-2,4% (1)

Margen bruto

2.818-6,8% (1)

Margen neto

1.190-10,9% (1)

Resultado atribuido

734-1,7% (1)

Actividad (2)

Préstamos y anticipos a la clientela no dudosos en gestión

+0,8%Recursos de clientes en gestión

+2,2%

Riesgos

Tasa de cobertura

57%

58%

Tasa de mora

5,1%

4,6%

Coste de riesgo

0,21%

-0,03%

DIC 18

JUN 19

(1) Variación interanual.

(2) No incluye ni las adquisiciones ni las cesiones temporales de activos.

Estados Unidos (2)

1.615 Mill. €

+5,1%

Millones de euros y variaciones interanuales a tipo de cambio constante

Claves

- Buen comportamiento de la actividad crediticia minorista.

- Favorable desempeño del margen de intereses y del diferencial de la clientela.

- Continúa la mejora del ratio de eficiencia.

- Resultado atribuido afectado por el deterioro de activos financieros asociado a clientes específicos de la cartera comercial y al pase a fallidos en consumo.

Resultados

Margen de intereses

1.217+5,2% (1)

Margen bruto

1.615+5,1% (1)

Margen neto

655+12,7% (1)

Resultado atribuido

297-27,8% (1)

Actividad (2)

Préstamos y anticipos a la clientela no dudosos en gestión

+3,7%Recursos de clientes en gestión

+1,3%

Riesgos

Tasa de cobertura

85%

91%

Tasa de mora

1,3%

1,3%

Coste de riesgo

0,39%

0,94%

DIC 18

JUN 19

(1) Variación interanual a tipo de cambio constante.

(2) No incluye ni las adquisiciones ni las cesiones temporales de activos.

México (2)

3.901 Mill. €

+5,6%

Millones de euros y variaciones interanuales a tipo de cambio constante

Claves

- Crecimiento de la inversión crediticia, apoyado en el impulso de la cartera minorista.

- Evolución favorable de los recursos de clientes, especialmente en depósitos a plazo y recursos fuera de balance.

- Positivo desempeño del margen de intereses creciendo por encima de la actividad.

- Buenos indicadores de calidad crediticia.

Resultados

Margen de intereses

3.042+7,8% (1)

Margen bruto

3.901+5,6% (1)

Margen neto

2.611+6,1% (1)

Resultado atribuido

1.287+0,6% (1)

Actividad (2)

Préstamos y anticipos a la clientela no dudosos en gestión

+5,9%Recursos de clientes en gestión

+5,2%

Riesgos

Tasa de cobertura

154%

148%

Tasa de mora

2,1%

2,2%

Coste de riesgo

3,07%

2,98%

DIC 18

JUN 19

(1) Variación interanual a tipo de cambio constante.

(2) No incluye ni las adquisiciones ni las cesiones temporales de activos.

Turquía (2)

1.677 Mill. €

+11,9%

Millones de euros y variaciones interanuales a tipo de cambio constante

Claves

- Dinamismo de la actividad.

- Positiva evolución del margen de intereses, favorecida por los ingresos de los bonos ligados a la inflación.

- Crecimiento de los gastos de explotación por debajo de la inflación.

- La positiva evolución de los ingresos de carácter más recurrente se ha visto contrarrestada por el aumento de las necesidades de provisiones de activos financieros.

Resultados

Margen de intereses

1.353+15,0% (1)

Margen bruto

1.677+11,9% (1)

Margen neto

1.084+11,7% (1)

Resultado atribuido

282-2,8% (1)

Actividad (2)

Préstamos y anticipos a la clientela no dudosos en gestión

-0,9%Recursos de clientes en gestión

+14,1%

Riesgos

Tasa de cobertura

81%

75%

Tasa de mora

5,3%

6,3%

Coste de riesgo

2,44%

1,57%

DIC 18

JUN 19

(1) Variación interanual a tipo de cambio constante.

(2) No incluye ni las adquisiciones ni las cesiones temporales de activos.

América del Sur (3)

1.994 Mill. €

+9,7%

Millones de euros y variaciones interanuales a tipos de cambio constantes

Claves

- Positiva evolución de la actividad en los principales países.

- Se mantiene el impulso del margen de intereses.

- Resultado atribuido afectado por el impacto negativo del ajuste por inflación de Argentina.

- Contribución positiva de los principales países del área: Argentina, Colombia y Perú, al resultado atribuido del Grupo.

Resultados

Margen de intereses

1.613+12,1% (1)

Margen bruto

1.994+9,7% (1)

Margen neto

1.215+22,2% (1)

Resultado atribuido

404+35,7% (1)

Actividad (1) (3)

Préstamos y anticipos a la clientela no dudosos en gestión

+6,3%Recursos de clientes en gestión

+11,5%

Riesgos

Tasa de cobertura

97%

95%

Tasa de mora

4,3%

4,4%

Coste de riesgo

1,44%

1,89%

DIC 18

JUN 19

(1) Variación interanual a tipos de cambio constantes.

(2) No incluye ni las adquisiciones ni las cesiones temporales de activos.

(3) Excluido BBVA Chile en 30-06-18.

Resto de Eurasia (1)

220 Mill. €

+1,4%

Millones de euros y variaciones interanuales

Claves

- Favorable comportamiento de la actividad crediticia.

- Buena evolución del margen de intereses, en un entorno de tipos de interés negativos.

- Crecimiento controlado de los gastos de explotación.

- Mejora en los indicadores de riesgo.

Resultados

Margen de intereses

84+2,2% (1)

Margen bruto

220+1,4% (1)

Margen neto

78+1,5% (1)

Resultado atribuido

55-8,0% (1)

Actividad (2)

Préstamos y anticipos a la clientela no dudosos en gestión

+5,5%Recursos de clientes en gestión

-15,5%

Riesgos

Tasa de cobertura

83%

98%

Tasa de mora

1,7%

1,4%

Coste de riesgo

-0,11%

0,12%

DIC 18

JUN 19

(1) Variación interanual.

(2) No incluye ni las adquisiciones ni las cesiones temporales de activos.

(1) Margen bruto. Variación interanual.

(2) Margen bruto. Variación interanual a tipo de cambio constante.

(3) Margen bruto. Variación interanual a tipos de cambio constantes.

Noticias

Contacto

Línea de Atención al Accionista

Línea de Atención al Accionista

912 24 98 21

Servicio de Suscripciones

Servicio de Suscripciones Oficina del Accionista

Oficina del Accionista

Email de contacto

Email de contacto