La acción BBVA

El crecimiento global se desaceleró a lo largo del año 2019 hasta tasas de crecimiento algo por debajo del 3% en términos anuales en la segunda mitad del año, por debajo del 3,6% registrado en el 2018. El aumento del proteccionismo comercial y los riesgos geopolíticos tuvieron un impacto negativo sobre la actividad económica, principalmente sobre las exportaciones y la inversión, que se añadió a la desaceleración estructural de la economía china y la moderación cíclica de la economía estadounidense y de la zona euro. No obstante, las políticas contracíclicas anunciadas el año pasado, lideradas por los bancos centrales, junto con la reciente reducción de las tensiones comerciales entre Estados Unidos y China y la desaparición del riesgo de un Brexit desordenado en el corto plazo están propiciando cierta estabilización del crecimiento global, que descansa en un desempeño relativamente sólido del consumo privado apoyado por la relativa fortaleza de los mercados laborales y la baja inflación. Así, las previsiones del crecimiento mundial se sitúan en torno al 3,2% tanto para el 2019 como para el 2020.

En términos de política monetaria, los principales bancos centrales tomaron más medidas de relajación durante el año pasado. En Estados Unidos, la Reserva Federal recortó los tipos de interés en 75 puntos básicos entre julio y octubre hasta situarlos en el 1,75%. En la eurozona, el Banco Central Europeo anunció en septiembre un paquete de medidas de política monetaria para apoyar a la economía y al sistema financiero, incluyendo: i) un recorte de 10 puntos básicos de los tipos de interés de la facilidad de depósito, hasta dejarlos en -0,50%; ii) la adopción de un sistema escalonado de tipos de interés para dicha facilidad de depósito; iii) un nuevo programa de compra de deuda de 20.000 millones de euros al mes; y iv) una mejora en las condiciones de financiación a los bancos en las subastas de liquidez de la institución. Las señales más recientes de estabilización del crecimiento contribuyeron a la decisión de ambas autoridades monetarias de mantener los tipos de interés sin cambios en los últimos meses, aunque no se descartan medidas de estímulo adicionales en caso de un nuevo deterioro del entorno económico. En China, además de decisiones de estímulo fiscal y de la depreciación del tipo de cambio, se anunciaron recortes de los requerimientos de reservas para los bancos y se han reducido los tipos de interés oficiales. De esta forma, los tipos de interés se mantendrán bajos durante más tiempo en las grandes economías, lo que permite ganar margen de maniobra a los países emergentes.

Los principales índices de los mercados bursátiles tuvieron un comportamiento positivo durante el 2019. En Europa, el índice Stoxx Europe 600 se revalorizó un 23,2% en el año, con un incremento del 5,8% en el cuarto trimestre. En España, la subida del Ibex 35 en 2019 fue más moderada, del 11,8% en el año y del 3,3% en el cuarto trimestre. En Estados Unidos, se mantuvieron las altas tasas de crecimiento que ya veníamos observando a lo largo del año y el índice S&P 500 subió un 28,9% en el 2019.

Por lo que se refiere a los índices del sector bancario, en particular en Europa, a pesar de su buena evolución en el cuarto trimestre, en el conjunto del año su evolución ha sido peor que la de los índices generales. El índice Stoxx Europe 600 Banks -que incluye a los bancos del Reino Unido- y el índice de bancos de la eurozona, el Euro Stoxx Banks, se revalorizaron un 8,6% y 11,1% respectivamente en el 2019, mientras que en Estados Unidos, el índice sectorial S&P Regional Banks se revalorizó un 24,2% con respecto al cierre del ejercicio 2018.

Por su parte, la acción BBVA incrementó su cotización un 7,5% en el año, 4,2% en el cuarto trimestre, cerrando el mes de diciembre del 2019 en 4,98 euros.

Evolución de la acción

BBVA comparada con los índices europeos (índice base 100=31-12-18)

BBVA

Stoxx Europe 600

Stoxx Banks

En cuanto a la remuneración al accionista, el pasado 15 de octubre se pagó una cantidad a cuenta del dividendo del ejercicio 2019 por un importe bruto de 0,10 euros por acción en efectivo. Asimismo, está previsto someter a la consideración de los órganos de gobierno correspondientes un pago en efectivo de 0,16 euros brutos por acción en abril de 2020 como dividendo complementario del ejercicio 2019, ascendiendo así la distribución total del ejercicio a 0,26 euros brutos por acción. Estos pagos son consistentes con la política de retribución al accionista anunciada mediante Hecho Relevante el 1 de febrero del 2017.

Remuneración al accionista

(Euros por acción)

Efectivo

Información del Grupo

Resultados

- Incremento generalizado de los ingresos de carácter más recurrente (margen de intereses y comisiones netas), que, en términos constantes, crecen en todas las áreas de negocio.

- Mayor aportación de los ROF, que compensa la menor aportación de la línea de otros ingresos y cargas de explotación.

- Crecimiento contenido de los gastos de explotación y mejora del ratio de eficiencia.

- El deterioro de activos financieros se incrementó un 4,3% interanual como consecuencia principalmente de las mayores necesidades de provisión en Estados Unidos.

- Tras la valoración anual de sus fondos de comercio, BBVA ha registrado un deterioro en el fondo de comercio de Estados Unidos de 1.318 millones de euros, debido principalmente a la evolución de los tipos de interés en el país y a la ralentización de la economía. Este impacto no afecta ni al patrimonio neto tangible, ni al capital, ni a la liquidez del Grupo BBVA y se encuentra recogido en el Centro Corporativo en la línea otros resultados de la cuenta de pérdidas y ganancias.

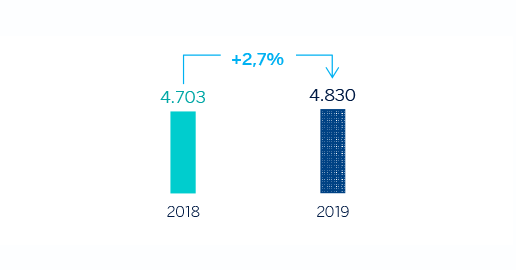

- Finalmente, el resultado atribuido se situó en 3.512 millones de euros, un 35,0% menos que en el 2018. Si se excluye BBVA Chile (los resultados aportados hasta su venta y las plusvalías generadas por la operación) y el deterioro en el fondo de comercio de Estados Unidos de la comparativa interanual, el resultado atribuido del Grupo creció un 2,7% respecto al 2018.

Resultado atribuido al Grupo

(Millones de euros)

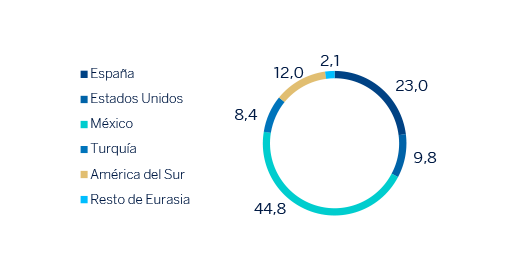

Composición del resultado atribuido (1)

(Porcentaje. 2019)

(1) No incluye el Centro Corporativo.

Balance y actividad

- La cifra de préstamos y anticipios a la clientela (bruto) registró un crecimiento del 2,2% durante el 2019 con incrementos en las áreas de negocio de México, y, en menor medida, en Estados Unidos, América del Sur y Resto de Eurasia.

- Buen desempeño de los recursos de clientes (+3,8% interanual) gracias a la evolución de los depósitos a la vista, fondos de inversión y fondos de pensiones.

Solvencia

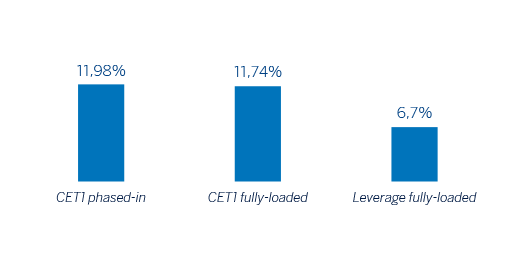

- Como resultado del proceso de revisión y evaluación supervisora (SREP, por sus siglas en inglés) llevado a cabo por el Banco Central Europeo (BCE), BBVA recibió el 4 de diciembre una comunicación de la que resulta la exigencia de mantener, a nivel consolidado y a partir del 1 de enero de 2020, un ratio de capital CET1 del 9,27% y un ratio de capital total del 12,77%. A 31 de diciembre del 2019 el ratio CET1 fully-loaded se situó en el 11,74%, +51 puntos básicos en el año (aislando el impacto por la primera aplicación de la NIIF 16). Así, a cierre del 2019 los ratios de capital de BBVA se mantienen por encima de los requerimientos regulatorios que le son de aplicación a partir del 1 de enero del 2020.

Ratios de capital y leverage (Porcentaje. 2019)

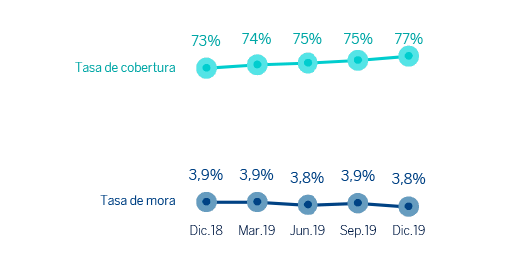

Gestión del riesgo

Transformación

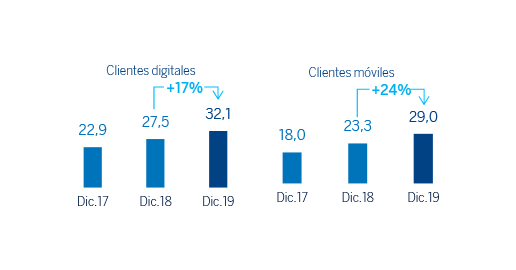

- Continúa el aumento de la base de clientes digitales y móviles del Grupo, con más del 50% de los clientes operando a través de canales móviles. Las ventas digitales también evolucionaron positivamente en el año 2019.

Clientes digitales y móviles (Millones)

Otros temas de interés

-

Durante el ejercicio 2019 se han realizado dos reexpresiones de la información consolidada:

- Como consecuencia de la aplicación de la NIC 29 ‘Información financiera en economías hiperinflacionarias’, y con el fin de que la información del ejercicio 2019 sea comparable con la del 2018, los balances, las cuentas de resultados y los ratios de los tres primeros trimestres del ejercicio 2018 del Grupo y del área de negocio de América del Sur, se reexpresaron para recoger los impactos de la hiperinflación en Argentina en el trimestre en que se hubiesen generado. Este impacto se registró por primera vez en el tercer trimestre del 2018, pero con efectos contables al 1 de enero del 2018.

- La modificación de la NIC 12 “Impuesto sobre las ganancias” ha supuesto que los impactos fiscales de la distribución de beneficios generados se deben registrar en la línea “Gastos o ingresos por impuestos sobre las ganancias de las actividades continuadas” de la cuenta de pérdidas y ganancias consolidada del ejercicio, cuando antes se registraban en “Patrimonio neto”. Así, con el fin de que la información sea comparable, se ha procedido a reexpresar la información de los ejercicios mostrados con anterioridad de tal forma que se ha registrado un abono de 76 millones de euros y un cargo de 5 millones de euros en las cuentas de pérdidas y ganancias consolidadas de los ejercicios 2018 y 2017, respectivamente contra “Menos: Dividendos a cuenta”. Esta reclasificación no tiene impacto en el patrimonio neto consolidado.

- El 7 de agosto del 2019, BBVA alcanzó un acuerdo con Banco GNB Paraguay S.A., para la venta de su participación accionarial en la entidad Banco Bilbao Vizcaya Argentaria Paraguay, S.A. (en adelante BBVA Paraguay) y que asciende al 100% de su capital social. Como resultado de lo anterior, todas las partidas del balance de BBVA Paraguay se han reclasificado en la categoría de ‘Activos (pasivos) no corrientes y grupos enajenables de elementos clasificados como mantenidos para la venta’ (en adelante AyPNCV).

- El 1 de enero del 2019, entró en vigor la NIIF 16 ‘Arrendamientos’, que requiere que el arrendatario reconozca los activos y pasivos derivados de los derechos y obligaciones de los contratos de arrendamiento. Los principales impactos son el reconocimiento de un activo por el derecho de uso y de un pasivo por las obligaciones de pago futuros. El impacto de la primera implantación fue de 3.419 y 3.472 millones de euros, respectivamente, con un efecto de -11 puntos básicos en el ratio CET1 de capital.

Áreas de negocio

España

5.734 M€*

-3,9%

Estados Unidos

3.223 M€*

+2,3%

México

8.029 M€*

+6,0%

Turquía

3.590 M€*

+2,6%

América del Sur

3.850 M€*

+14,3%

Resto de Eurasia

454 M€*

+9,6%

España

5.734 Mill. €*

-3,9%

Millones de euros y variaciones interanuales

Claves

- Crecimiento de la cartera de consumo, negocios retail y empresas medianas.

- Margen de intereses impactado por la entrada en vigor de la NIIF 16.

- Continúa la reducción de los gastos de explotación.

- Impacto positivo de la venta de carteras dudosas en la línea de saneamientos y en los indicadores de riesgo.

Resultados

Margen de intereses

3.645-1,4% (1)

Margen bruto

5.734-3,9% (1)

Margen neto

2.480-5,8% (1)

Resultado atribuido

1.386-1,0% (1)

Actividad (2)

Préstamos y anticipos a la clientela no dudosos en gestión

-1,4%Recursos de clientes en gestión

+1,2%

Riesgos

Tasa de cobertura

57%

60%

Tasa de mora

5,1%

4,4%

Coste de riesgo

0,21%

0,12%

DIC 18

DIC 19

(1) No incluye ni las adquisiciones ni las cesiones temporales de activos.

(2) Variación interanual.

Estados Unidos

3.223 Mill. €*

+2,3%

Millones de euros y variaciones interanuales a tipo de cambio constante

Claves

- Actividad afectada por los recortes de tipos de la Fed.

- Buen comportamiento de las comisiones y el ROF.

- Continúa la mejora del ratio de eficiencia.

- Resultado atribuido afectado por el deterioro de activos financieros.

Resultados

Margen de intereses

2.395-0,2% (1)

Margen bruto

3.223+2,3% (1)

Margen neto

1.257+5,8% (1)

Resultado atribuido

590-23,9% (1)

Actividad (2)

Préstamos y anticipos a la clientela no dudosos en gestión

+2,1%Recursos de clientes en gestión

+3,7%

Riesgos

Tasa de cobertura

85%

101%

Tasa de mora

1,3%

1,1%

Coste de riesgo

0,39%

0,88%

DIC 18

DIC 19

(1) No incluye ni las adquisiciones ni las cesiones temporales de activos.

(2) Variación interanual a tipo de cambio constante.

México

8.029 Mill. €*

+6,0%

Millones de euros y variaciones interanuales a tipo de cambio constante

Claves

- Buen comportamiento de la inversión crediticia, apoyado en el impulso de la cartera minorista.

- Positiva evolución de los recursos de clientes, especialmente de los depósitos a la vista.

- Margen de intereses creciendo en línea con la actividad.

- Excelente desempeño de los ROF.

- Coste de riesgo en niveles históricamente bajos.

Resultados

Margen de intereses

6.209+5,9% (1)

Margen bruto

8.029+6,0% (1)

Margen neto

5.384+6,5% (1)

Resultado atribuido

2.699+8,2% (1)

Actividad (2)

Préstamos y anticipos a la clientela no dudosos en gestión

+7,6%Recursos de clientes en gestión

+7,0%

Riesgos

Tasa de cobertura

154%

136%

Tasa de mora

2,1%

2,4%

Coste de riesgo

3,07%

3,01%

DIC 18

DIC 19

(1) No incluye ni las adquisiciones ni las cesiones temporales de activos.

(2) Variación interanual a tipo de cambio constante.

Turquía

3.590 Mill. €*

+2,6%

Millones de euros y variaciones interanuales a tipo de cambio constante

Claves

- En lira turca, comportamiento positivo de la actividad y mejora significativa del diferencial.

- Crecimiento de los gastos de explotación por debajo de la inflación.

- Evolución favorable de las comisiones y menores necesidades de provisiones de activos financieros.

Resultados

Margen de intereses

2.814+0,1% (1)

Margen bruto

3.590+2,6% (1)

Margen neto

2.375-0,2% (1)

Resultado atribuido

506-0,5% (1)

Actividad (2)

Préstamos y anticipos a la clientela no dudosos en gestión

+6,7%Recursos de clientes en gestión

+16,6%

Riesgos

Tasa de cobertura

81%

75%

Tasa de mora

5,3%

7,0%

Coste de riesgo

2,44%

2,07%

DIC 18

DIC 19

(1) No incluye ni las adquisiciones ni las cesiones temporales de activos.

(2) Variación interanual a tipo de cambio constante.

América del Sur

3.850 Mill. €*

+14,3%

Millones de euros y variaciones interanuales a tipos de cambio constantes

Claves

- Positiva evolución de la actividad en los principales países: Argentina, Colombia y Perú.

- Mejora del ratio de eficiencia, apoyado en el crecimiento del margen de intereses y en el control de los gastos de explotación.

- Crecimiento interanual de la aportación de los ROF por la positiva contribución de las operaciones en divisas y la venta de Prisma en Argentina.

- Resultado atribuido afectado por el impacto negativo del ajuste por inflación de Argentina.

- Contribución positiva de los principales países del área al resultado atribuido.

Resultados

Margen de intereses

3.196+15,2% (1)

Margen bruto

3.850+14,3% (1)

Margen neto

2.276+25,2% (1)

Resultado atribuido

721+43,8% (1)

Actividad (1)

Préstamos y anticipos a la clientela no dudosos en gestión

+7,0%Recursos de clientes en gestión

+7,2%

Riesgos

Tasa de cobertura

97%

100%

Tasa de mora

4,3%

4,4%

Coste de riesgo

1,44%

1,88%

DIC 18

DIC 19

(1) No incluye ni las adquisiciones ni las cesiones temporales de activos.

(2) Variación interanual a tipos de cambio constantes.

Resto de Eurasia

454 Mill. €*

+9,6%

Millones de euros y variaciones interanuales

Claves

- Favorable comportamiento de la actividad crediticia, especialmente en Asia.

- Ingresos recurrentes planos y favorable comportamiento del ROF.

- Crecimiento controlado de los gastos de explotación.

- Mejora en los indicadores de riesgo.

Resultados

Margen de intereses

175+0,0% (1)

Margen bruto

454+9,6% (1)

Margen neto

161+26,1% (1)

Resultado atribuido

127+32,3% (1)

Actividad (2)

Préstamos y anticipos a la clientela no dudosos en gestión

+18,7%Recursos de clientes en gestión

-1,1%

Riesgos

Tasa de cobertura

83%

98%

Tasa de mora

1,7%

1,2%

Coste de riesgo

-0,11%

0,02%

DIC 18

DIC 19

(1) No incluye ni las adquisiciones ni las cesiones temporales de activos.

(2) Variación interanual.

* Margen bruto

Noticias

Contacto

Línea de Atención al Accionista

Línea de Atención al Accionista

912 24 98 21

Servicio de Suscripciones

Servicio de Suscripciones Oficina del Accionista

Oficina del Accionista

Email de contacto

Email de contacto