Aspectos destacados

Impacto de primera implantación de la NIIF 9

- Los datos correspondientes al primer trimestre 2018 están elaborados bajo NIIF 9, que entró en vigor el 1 de enero del 2018. Esta nueva norma contable no exige la reelaboración de información comparativa a efectos de la NIIF 9 para periodos anteriores, por lo que los trimestres correspondientes al ejercicio 2017 se han elaborado según la normativa en vigor en ese momento (NIC 39).

- Los impactos derivados de la primera aplicación de NIIF 9, a 1 de enero de 2018, se han registrado con un cargo en reservas de, aproximadamente, 900 millones de euros, principalmente por la dotación de provisiones basada en pérdidas esperadas, frente al modelo de pérdidas incurridas de la norma anterior NIC 39.

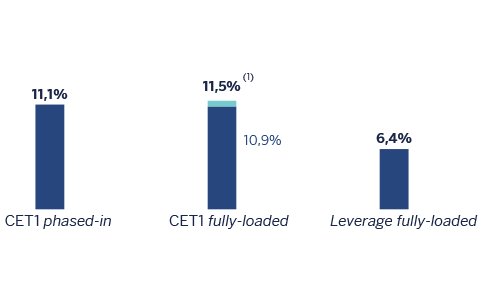

- Disminución de 31 puntos básicos en el ratio CET1 fully-loaded de diciembre del 2017.

- En las métricas de riesgo, la exposición de riesgo dudoso apenas sufrió variaciones; la inversión crediticia se redujo por reclasificaciones de carteras; la tasa de cobertura aumentó por el incremento de los fondos de insolvencias.

Resultados

- Continúa el crecimiento generalizado de los ingresos de carácter más recurrente en prácticamente todas las geografías.

- En gastos de explotación sigue la tendencia de contención y, en consecuencia, el ratio de eficiencia mejora con respecto al del mismo período del año previo.

- Reducción interanual del deterioro de activos financieros no valorados a valor razonable con cambios en resultados (en adelante, deterioro de activos financieros).

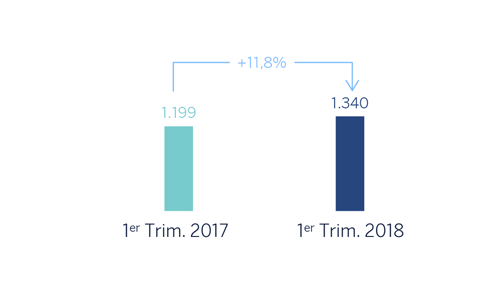

- Con todo, generación de un resultado atribuido de 1.340 millones de euros, un 11,8% superior al del primer trimestre del ejercicio precedente.

Resultado atribuido al Grupo (Millones de euros)

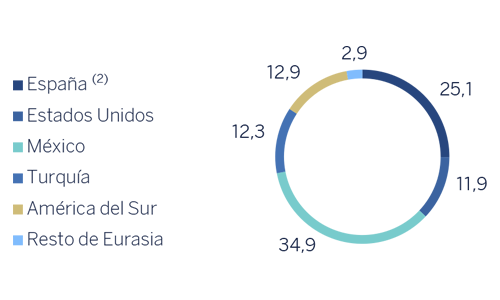

Composición del resultado atribuido (1) (Porcentaje. 1er Trim 2018)

(1) No incluye el Centro Corporativo.

(2) Incluye las áreas de Actividad bancaria en España y Non Core Real Estate.

Balance y actividad

- Se mantiene el incremento de los préstamos y anticipos a la clientela (bruto) en las geografías emergentes y el descenso en España. Estados Unidos continúa con la recuperación desde la segunda mitad del 2017.

- Los riesgos dudosos siguen comportándose favorablemente.

- Dentro de los recursos fuera de balance, los fondos de inversión siguen registrando una evolución positiva.

Solvencia

- Posición de capital por encima de los requisitos regulatorios.

- Generación de 13 puntos básicos de CET1 fully-loaded en el trimestre, muy apoyada en el resultado generado entre enero y marzo.

Ratios de capital y leverage (Porcentaje a 31-03-2018)

(1) Proforma de +57 puntos básicos de las operaciones corporativas anunciadas pendientes de cierre (ventas de activos de real estate a Cerberus y de BBVA Chile).

Gestión del riesgo

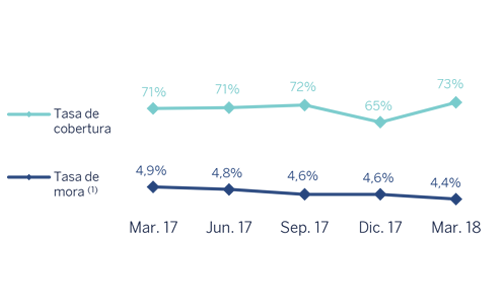

- Buen comportamiento en el trimestre de las principales métricas de gestión del riesgo: a 31-3-2018, la tasa de mora terminó en 4,4%, la cobertura en el 73% y el coste de riesgo acumulado en el 0,85%.

Tasas de mora y cobertura (Porcentaje)

(1) No incluye adquisiciones temporales de activos.

Transformación

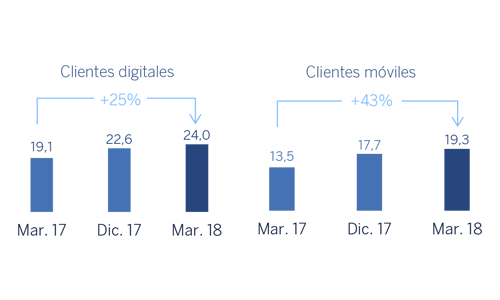

- Continúa el aumento de la base de clientes digitales y móviles del Grupo y de las ventas digitales en todas las geografías donde opera BBVA.

Clientes digitales y móviles (Millones)

Dividendos

- El 10 de abril se procedió al pago en efectivo de 0,15 euros brutos por acción, correspondientes al dividendo complementario del ejercicio 2017, aprobado por la Junta General de Accionistas celebrada el 16 de marzo del 2018.