Claves

- Continúa el ascenso de doble dígito tanto del crédito como de los depósitos.

- Mejora de la evolución de la cartera minorista.

- Resistencia de los resultados del área, en un entorno económico moderado.

- Adecuada calidad de los activos, que compara favorablemente con la del sistema.

Actividad

(Variación interanual a tipo de cambio constante. Datos a 31-12-2015)

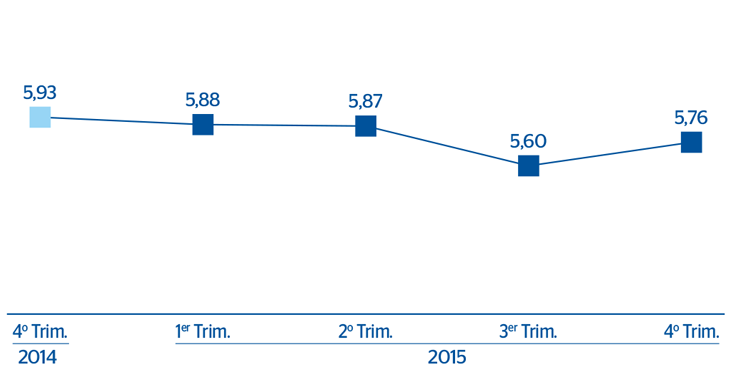

Margen de intereses sobre ATM

(Porcentaje. Tipo de cambio constante)

Margen neto

(Millones de euros a tipo de cambio constante)

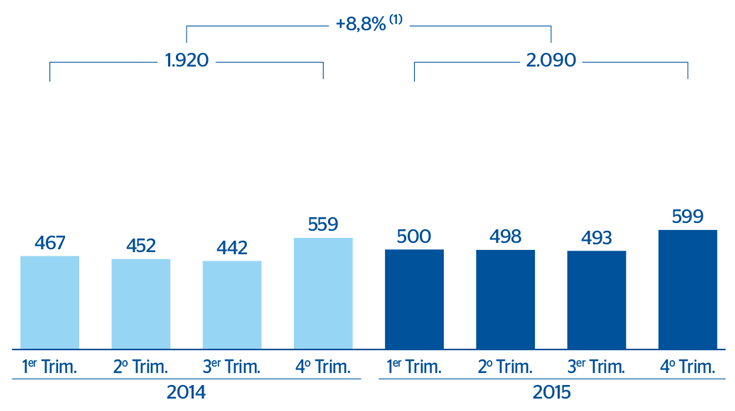

Beneficio atribuido

(Millones de euros a tipo de cambio constante)

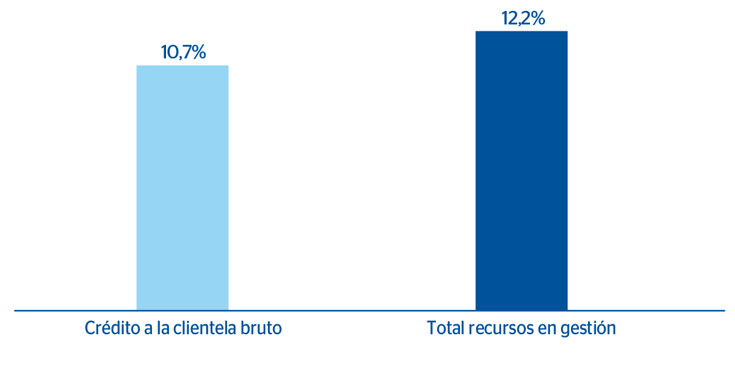

Composición del crédito a la clientela bruto

(Porcentaje a 31-12-2015)

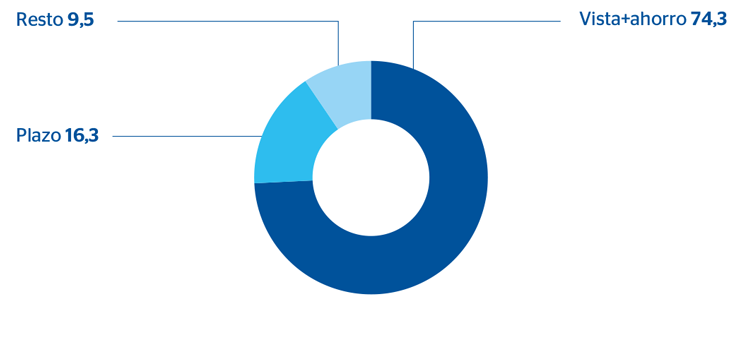

Composición de los depósitos de clientes en gestión

(Porcentaje a 31-12-2015)

Estados financieros e indicadores relevantes de gestión

Descargar Excel

Descargar Excel

|

|

|

Millones de euros y porcentaje | ||

|---|---|---|---|---|

| Cuentas de resultados | 2015 | Δ% | Δ% (1) | 2014 |

| Margen de intereses | 5.393 | 9,8 | 9,5 | 4.910 |

| Comisiones | 1.223 | 4,9 | 4,6 | 1.166 |

| Resultados de operaciones financieras | 196 | 0,5 | 0,2 | 195 |

| Otros ingresos netos | 257 | 2,6 | 2,3 | 250 |

| Margen bruto | 7.069 | 8,4 | 8,1 | 6.522 |

| Gastos de explotación | (2.613) | 8,6 | 8,3 | (2.406) |

| Gastos de personal | (1.121) | 9,8 | 9,5 | (1.020) |

| Otros gastos generales de administración | (1.273) | 6,2 | 5,9 | (1.199) |

| Amortizaciones | (219) | 17,1 | 16,8 | (187) |

| Margen neto | 4.456 | 8,3 | 8,0 | 4.115 |

| Pérdidas por deterioro de activos financieros | (1.633) | 7,7 | 7,4 | (1.517) |

| Dotaciones a provisiones y otros resultados | (53) | (32,3) | (32,5) | (79) |

| Beneficio antes de impuestos | 2.769 | 9,9 | 9,6 | 2.519 |

| Impuesto sobre beneficios | (678) | 12,4 | 12,1 | (604) |

| Beneficio después de impuestos | 2.091 | 9,1 | 8,8 | 1.916 |

| Resultado atribuido a la minoría | (1) | 10,6 | 10,3 | (1) |

| Beneficio atribuido al Grupo | 2.090 | 9,1 | 8,8 | 1.915 |

Descargar Excel

|

|

|

Millones de euros y porcentaje | ||

|---|---|---|---|---|

| Balances | 31-12-15 | Δ% | Δ% (1) | 31-12-14 |

| Caja y depósitos en bancos centrales | 6.363 | 6,0 | 12,2 | 6.004 |

| Cartera de títulos | 32.986 | (3,9) | 1,8 | 34.311 |

| Inversiones crediticias | 53.262 | 11,4 | 18,0 | 47.800 |

| Crédito a la clientela neto | 47.513 | 5,1 | 11,2 | 45.224 |

| Depósitos en entidades de crédito y otros | 5.748 | 123,1 | 136,2 | 2.576 |

| Activo material | 2.126 | 27,9 | 35,4 | 1.662 |

| Otros activos | 4.735 | 19,8 | 26,8 | 3.953 |

| Total activo/pasivo | 99.472 | 6,1 | 12,3 | 93.731 |

| Depósitos de bancos centrales y entidades de crédito | 12.817 | 10,3 | 16,8 | 11.617 |

| Depósitos de la clientela | 49.539 | 7,8 | 14,2 | 45.937 |

| Débitos representados por valores negociables | 5.204 | 3,4 | 9,5 | 5.033 |

| Pasivos subordinados | 4.425 | 7,2 | 13,5 | 4.128 |

| Cartera de negociación | 7.134 | (6,3) | (0,8) | 7.616 |

| Otros pasivos | 14.993 | 4,0 | 10,1 | 14.421 |

| Dotación de capital económico | 5.360 | 7,7 | 14,0 | 4.979 |

Descargar Excel

|

|

|

Millones de euros y porcentaje | ||

|---|---|---|---|---|

| Indicadores relevantes y de gestión | 31-12-15 | Δ% | Δ% (1) | 31-12-14 |

| Crédito a la clientela bruto (2) | 48.757 | 4,6 | 10,7 | 46.630 |

| Depósitos de clientes en gestión (3) | 43.321 | 10,8 | 3,3 | 39.091 |

| Recursos fuera de balance (4) | 21.557 | (2,4) | 3,3 | 22.094 |

| Ratio de eficiencia (%) | 37,0 |

|

|

36,9 |

| Tasa de mora (%) | 2,6 |

|

|

2,9 |

| Tasa de cobertura (%) | 120 |

|

|

114 |

| Coste de riesgo (%) | 3,28 |

|

|

3,45 |

Entorno macroeconómico y sectorial

El crecimiento económico de México en 2015 se ha acercado al 2,5%, 0,4 puntos porcentuales más que en 2014, gracias a la mejora de la demanda interna (con el aumento del empleo y el anclaje de la inflación en niveles bajos) y al impulso de la actividad industrial de Estados Unidos en la primera mitad del año. El mantenimiento de la inflación en cotas bajas (2,7% de promedio anual en 2015) facilitará que el previsto aumento de las tasas de interés sea muy gradual y acotado. En este sentido, en diciembre, el Banco de México aumentó en 25 puntos básicos la tasa de referencia hasta el 3,25%, en línea con la estrategia de la Reserva Federal, siendo previsible que esta sincronización se mantenga durante 2016.

En 2015, el peso mexicano ha sufrido una depreciación interanual frente al euro del 5,5% en cambios finales, lo que se traduce en un desempeño prácticamente plano en cambios medios. Salvo que expresamente se diga lo contrario, todas las tasas de variación comentadas a continuación se harán a tipo de cambio constante.

El sistema financiero del país conserva niveles de solvencia elevados, con un índice de capitalización total que se sitúa en el 15,0% a noviembre de 2015, según la última información disponible del Banco de México. La tasa de mora desciende ligeramente en el año (2,8% a noviembre, de acuerdo con la información pública de la Comisión Nacional Bancaria de Valores –CNBV–). En términos de actividad, aunque la cartera de crédito presenta porcentajes de aumento de doble dígito, impulsados por los segmentos mayoristas, en noviembre de 2015 se registra una ligera desaceleración, debido a algunas amortizaciones del segmento empresarial. No obstante, la evolución de los créditos al consumo y la financiación hipotecaria continúan creciendo por encima del 10%. En términos de captación bancaria, también se mantiene un buen dinamismo, tanto en depósitos a la vista como a plazo. El incremento de los tipos de referencia podría implicar un impacto positivo en los resultados del sistema, que se explica por la sensibilidad positiva del margen de intereses ante incrementos en la tasa.

Actividad

Crecimiento de doble dígito de la inversión crediticia: +10,7% interanual, con datos a 31-12-2015. Por tanto, evolución más moderada que en trimestres previos debido a importantes prepagos procedentes de la cartera de Gobierno Pese a lo anterior, sobresale el dinamismo de la cartera mayorista, que registra un aumento interanual del 12,7%. Lo anterior permite a BBVA en México aumentar la cuota de mercado en 50 puntos básicos desde diciembre de 2014, según la información pública de la CNBV al cierre de noviembre 2015. Dentro de esta cartera, destaca, por segundo trimestre consecutivo, el buen comportamiento de los promotores de vivienda, que cierran el ejercicio con un avance interanual del 26,4%. El crédito empresarial (corporaciones y empresas medianas) termina el año con un saldo un 15,1% superior al de la misma fecha de 2014.

La cartera minorista registra una ligera mejora en la última parte de 2015, cerrando el ejercicio con un crecimiento interanual del 10,3%, impulsado por la financiación a pequeños negocios (pymes) y el consumo. Las pymes muestran el mayor dinamismo, con una tasa de ascenso interanual del 24,0%. Los préstamos al consumo crecen un 21,9%, gracias a la estrategia de créditos previamente aprobados para la base de clientes del banco. Ello ha permitido a BBVA en México registrar, en esta categoría, una ganancia de cuota de 80 puntos básicos frente al dato de diciembre de 2014, de acuerdo con la información pública de la CNBV de noviembre de 2015. En los portafolios de tarjeta de crédito e hipotecas se sigue observando una elevada tasa de prepagos. No obstante, la facturación de la tarjeta de crédito bancaria registra una buena evolución, con un crecimiento interanual del 10,2%, lo que hace que la cartera de tarjetas de crédito muestre un ascenso interanual a diciembre de 2015 del 2,2%. Por su parte, los nuevos préstamos hipotecarios suben un 7,9% en el mismo horizonte temporal, lo cual implica que el saldo de esta cartera se sitúe un 3,9% por encima del volumen de finales de 2014.

Esta evolución del crédito está acompañada de una adecuada calidad de los activos. La tasa de mora (2,6% a diciembre de 2015) se mantiene en niveles similares a los de finales del tercer trimestre, pero por debajo de los del cierre de 2014 (2,9%), mientras que la cobertura mejora 633 puntos básicos en el año hasta el 120% (121% a 30-9-2015 y 114% a 31-12-2014). Cabe destacar que, en términos locales, sigue la comparativa positiva con el mercado.

Los recursos totales de clientes terminan el ejercicio con un crecimiento interanual del 12,2%. La captación bancaria mantiene su buena trayectoria (+17,3%), muy influida por el buen comportamiento tanto de las cuentas corrientes y de ahorro (+21,6%) como de los depósitos a plazo (+16,1%). Lo anterior también permite a BBVA en México mantener un mix rentable de financiación, en el que predomina el peso de los recursos de bajo coste. Por su parte, los recursos fuera de balance finalizan 2015 con un aumento interanual del 3,3%.

Resultados

BBVA en México registra unos sólidos resultados en el ejercicio 2015. El beneficio atribuido alcanza los 2.090 millones de euros, lo que implica una tasa de variación interanual del +8,8% que se explica por:

- Buen comportamiento del margen de interés, que avanza un 9,5% en términos interanuales. Su desempeño ha estado muy influido por un crecimiento de la actividad más sesgado hacia los segmentos mayoristas, así como por una menor contribución de la unidad de Global Markets.

- Mejora de la evolución de las comisiones, sobre todo en la última parte del ejercicio, gracias a los ingresos procedentes de Corporate & Investment Banking, lo que hace que en el acumulado presenten un avance interanual del 4,6%.

- ROF muy influidos por la trayectoria negativa de los mercados, aunque el efecto positivo procedente del mercado de tipos de cambio hace que esta partida cierre el año en cifras muy similares a las de 2014.

- La línea de otros ingresos netos sube ligeramente, un 2,3% en términos interanuales, debido a una aportación más elevada al Fondo de Garantía de Depósitos por un mayor volumen de pasivos. En cuanto a los resultados del negocio de seguros, incluidos en esta rúbrica, siguen mejorando y cierran el año con un aumento interanual del 10,9%.

- Los gastos de explotación crecen un 8,3%, ascenso que se explica, en parte, por el impacto de la amortización derivada de los planes de inversión que se han venido ejecutando en México desde 2013.

- Por último, las pérdidas por deterioro de activos financieros presentan un incremento interanual del 7,4%, por debajo del experimentado por la cartera de crédito. Por tanto, el coste de riesgo acumulado a diciembre disminuye hasta el 3,28% (3,45% en 2014).