Claves

- Crecimiento económico sólido, dentro de un entorno complejo y volátil.

- Continúa el dinamismo de la actividad, focalizada en los préstamos en lira turca al segmento minorista y en los depósitos en moneda extranjera.

- Buen comportamiento de los ingresos de carácter recurrente.

- Indicadores diferenciales de calidad crediticia.

Actividad Turquía en continuidad

(Variación interanual a tipo de cambio constante. Datos a 31-12-2015)

Margen de intereses sobre ATM

(Porcentaje. Tipo de cambio constante)

Margen neto

(Millones de euros a tipo de cambio constante)

Beneficio atribuido

(Millones de euros a tipo de cambio constante)

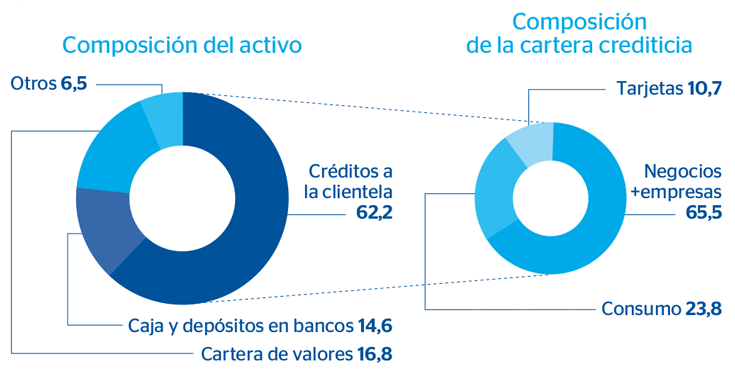

Garanti. Composición del activo y del credito a la clientela (1)

(Porcentaje a 31-12-2015)

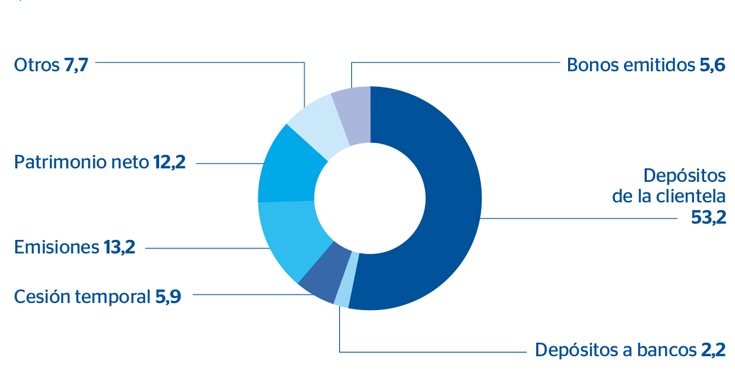

Garanti. Composición del pasivo (1)

(Porcentaje a 31-12-2015)

Estados financieros e indicadores relevantes de gestión

Descargar Excel

Descargar Excel

|

|

Millones de euros y procentaje | ||||

|---|---|---|---|---|---|

|

|

Turquía (1) | Turquía en continuidad (2) | |||

| Cuentas de resultados | 2015 | 2015 | Δ% | Δ% (3) | 2014 |

| Margen de intereses | 2.194 | 850 | 15,7 | 20,4 | 735 |

| Comisiones | 471 | 187 | (1,8) | 2,2 | 191 |

| Resultados de operaciones financieras | (273) | (84) | n.s. | n.s. | 1 |

| Otros ingresos netos | 42 | 17 | (4,7) | (0,8) | 18 |

| Margen bruto | 2.434 | 971 | 2,8 | 7,0 | 944 |

| Gastos de explotación | (1.160) | (448) | 13,5 | 18,0 | (395) |

| Gastos de personal | (565) | (221) | 9,4 | 13,8 | (202) |

| Otros gastos generales de administración | (478) | (184) | 16,9 | 21,7 | (158) |

| Amortizaciones | (118) | (43) | 21,0 | 25,9 | (35) |

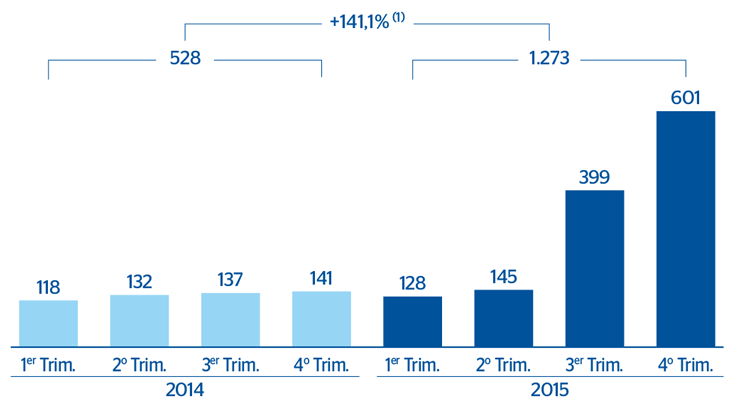

| Margen neto | 1.273 | 523 | (4,9) | (1,0) | 550 |

| Pérdidas por deterioro de activos financieros | (422) | (156) | 6,5 | 10,9 | (146) |

| Dotaciones a provisiones y otros resultados | 2 | 1 | n.s. | n.s. | (11) |

| Beneficio antes de impuestos | 853 | 368 | (6,3) | (2,4) | 392 |

| Impuesto sobre beneficios | (166) | (73) | (11,2) | (7,5) | (82) |

| Beneficio después de impuestos | 687 | 295 | (5,0) | (1,1) | 310 |

| Resultado atribuido a la minoría | (316) | - | - | - | - |

| Beneficio atribuido al Grupo | 371 | 295 | (5,0) | (1,1) | 310 |

Descargar Excel

|

|

Millones de euros y procentaje | ||||

|---|---|---|---|---|---|

| Balances | 31-12-15 | 31-12-15 | Δ% | Δ% (3) | 31-12-14 |

| Caja y depósitos en bancos centrales | 9.089 | 2.272 | (8,3) | 2,8 | 2.478 |

| Cartera de títulos | 15.006 | 3.751 | (16,8) | (6,7) | 4.508 |

| Inversiones crediticias | 60.702 | 15.175 | 4,9 | 17,7 | 14.464 |

| Crédito a la clientela neto | 55.182 | 13.795 | 5,3 | 18,1 | 13.098 |

| Depósitos en entidades de crédito y otros | 5.520 | 1.380 | 1,0 | 13,3 | 1.366 |

| Activo material | 1.406 | 352 | 80,8 | 102,8 | 194 |

| Otros activos | 2.801 | 697 | (0,0) | 12,2 | 697 |

| Total activo/pasivo | 89.003 | 22.248 | (0,4) | 11,7 | 22.342 |

| Depósitos de bancos centrales y entidades de crédito | 16.823 | 4.206 | (3,8) | 7,9 | 4.374 |

| Depósitos de la clientela | 47.148 | 11.787 | 1,4 | 13,7 | 11.626 |

| Débitos representados por valores negociables | 7.954 | 1.989 | 53,3 | 71,9 | 1.297 |

| Pasivos subordinados | 51 | 13 | (45,2) | (38,6) | 23 |

| Cartera de negociación | 843 | 211 | 9,9 | 23,3 | 192 |

| Otros pasivos | 14.521 | 3.004 | (23,2) | (13,9) | 3.913 |

| Dotación de capital económico | 1.663 | 1.039 | 13,2 | 27,0 | 918 |

Descargar Excel

|

|

Millones de euros y procentaje | ||||

|---|---|---|---|---|---|

| Indicadores relevantes y de gestión | 31-12-15 | 31-12-15 | Δ% | Δ% (3) | 31-12-14 |

| Crédito a la clientela bruto (4) | 57.768 | 14.442 | 5,9 | 18,8 | 13.635 |

| Depósitos de clientes en gestión (5) | 43.393 | 10.848 | 8,4 | 21,5 | 10.011 |

| Recursos fuera de balance (6) | 3.620 | 905 | 2,7 | 15,1 | 882 |

| Ratio de eficiencia (%) | 47,7 | 46,1 |

|

|

41,8 |

| Tasa de mora (%) (2) | 2,8 | 2,8 |

|

|

2,8 |

| Tasa de cobertura (%) (2) | 129 | 129 |

|

|

115 |

| Coste de riesgo (%) (2) | 1,24 | 1,09 |

|

|

1,16 |

Entorno macroeconómico y sectorial

Turquía mantiene un crecimiento económico elevado, mejorando las perspectivas del consenso de mercado, que en 2015 podría haber sido del 3,6%, dentro de un entorno geopolítico muy complejo y volátil, pero con el soporte que supone para la renta disponible el descenso de precios del petróleo para una economía dependiente energéticamente del exterior.

La inflación está muy elevada (8,8% en diciembre de 2015), superando el objetivo de estabilidad de precios del Banco Central de Turquía (CBRT), que tendría que tensionar la política monetaria para abortar el riesgo de desanclaje de las expectativas, de deslizamiento adicional de la lira turca y de deterioro de la balanza de capitales. Estas medidas son más necesarias en tanto en cuanto la política fiscal apoyará adicionalmente el crecimiento en 2016.

El sector financiero turco mantiene su moderación en el ritmo de crecimiento del crédito (sobre todo, del crédito a particulares) que se viene observando desde el verano, aunque continúa situándose en tasas interanuales de doble dígito (+20% a diciembre, cuando los importes se miden en moneda local. Si se ajusta el efecto de la depreciación de la lira turca, se llegaría a aumentos más cercanos al 14%). La captación de recursos también ha ralentizado su incremento en 2015, aunque se conservan ritmos interanuales de avance de doble dígito (+17,4%), según los últimos datos de diciembre de 2015. Por su parte, la tasa de mora aumenta ligeramente, pero sigue en el entorno del 3%. El sector conserva unos niveles sólidos de capitalización. En rentabilidad, los bancos continúan focalizándose en la repreciación de los créditos para defender el margen de intereses, ya que el coste de financiación se sitúa en niveles elevados como consecuencia de la alta competencia y de las ajustadas condiciones de liquidez. La estabilidad de la tasa de mora en niveles relativamente bajos sigue siendo una de las principales fortalezas del sector.

Actividad

Todas las tasas de variación comentadas a continuación se refieren a tipo de cambio constante, salvo que expresamente se diga lo contrario.

En el tercer trimestre del año 2015, y tras haber recibido las autorizaciones pertinentes, se completó la adquisición del 14,89% adicional en el capital social de Garanti. De acuerdo con las normas contables de aplicación y como consecuencia de los acuerdos alcanzados, el Grupo BBVA ha procedido a valorar a valor razonable la participación inicial (que ascendía a un 25,01%) y a consolidar la totalidad de su participación actual (39,9%) por el método de integración global. Con el fin de facilitar la comparación con las cifras históricas, los porcentajes de variación que se comentan a continuación se presentan en continuidad; es decir, al 25,01% e integrados en la proporción correspondiente a este porcentaje de participación, salvo que expresamente se diga lo contrario.

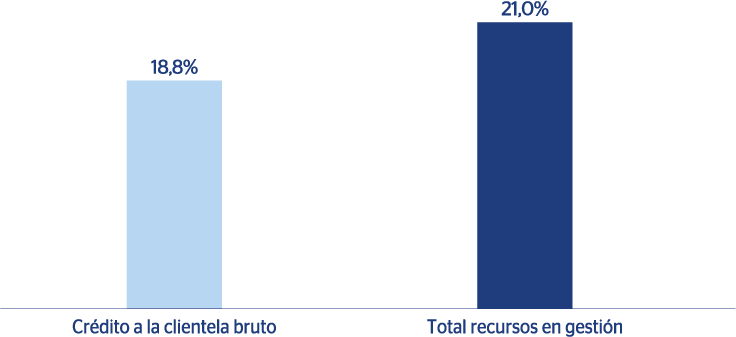

Turquía registra a diciembre de 2015 un ascenso del crédito bruto a la clientela del 18,8%, resultado de la estrategia del área, que se focaliza en un crecimiento selectivo en aquellos productos más rentables. En consecuencia, la evolución de la cartera crediticia está muy apoyada en los préstamos en lira turca al segmento minorista; en concreto, en la financiación hipotecaria, a empresas y en tarjetas de crédito (+23,3%, +20,3% y +15,3%, respectivamente, desde el 31-12-2014). Los préstamos en moneda extranjera se contraen, si se compara el dato de diciembre de 2015 con el de la misma fecha del ejercicio previo. Lo anterior es producto de ciertos retrasos que se están produciendo en la ejecución de algunos project finance, derivados de la incertidumbre y la volatilidad que ha existido.

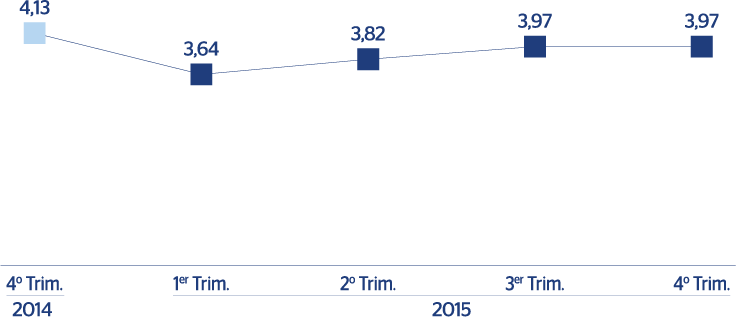

En el último trimestre del año, siguiendo un enfoque de prudencia ante los cambios en el entorno global, Garanti ha reclasificado como dudosos subjetivos determinados préstamos, lo que explica que la tasa de mora cierre en el 2,8%, aunque permanece por debajo de la media del sector. Por su parte, la cobertura sube hasta el 129%.

Por el lado del pasivo, los depósitos de clientes en gestión siguen mostrando un gran dinamismo y cierran el ejercicio 2015 con una tasa de crecimiento interanual del 21,5%, impulsado, sobre todo, por el buen desempeño de aquéllos denominados en moneda extranjera.

Por último, cabe resaltar que Garanti posee una cómoda posición de liquidez, gracias, por una parte, a la creciente contribución de los depósitos de clientes (que representan en torno al 55% de los pasivos totales) y, por otra, al acceso a fuentes alternativas de financiación de mayor plazo.

Resultados

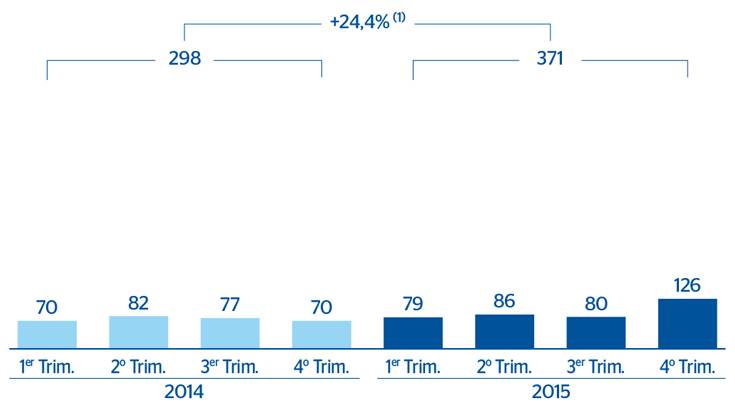

Turquía finaliza el año 2015 con un beneficio atribuido de 371 millones de euros (295 millones en continuidad), un 24,4% más que en el mismo período de 2014. Lo más destacable de la cuenta de resultados de esta área es:

- Excelente desempeño del margen de intereses (+20,4% interanual), gracias al dinamismo de la nueva facturación y a la defensa de los diferenciales de la clientela, respaldados por una adecuada gestión de la repreciación de los productos de activo y diversificación de las fuentes de financiación.

- Las comisiones han mostrado un mejor desempeño en los últimos tres meses del año 2015, lo cual se refleja en el ascenso interanual que presenta la cifra acumulada a diciembre (+2,2%). Sobresalen las originadas por medios de pago y las procedentes de clientes de project finance, así como la creciente contribución de la utilización efectiva de los canales digitales. Lo anterior, junto con una mayor diversificación de estos ingresos, ha podido contrarrestar el impacto negativo de la regulación aprobada a finales de 2014, que limita las comisiones de préstamos al consumo y tarjetas de crédito.

- Los ROF se han visto afectados negativamente por el entorno de volatilidad de los mercados de financiación mayorista, especialmente en la segunda mitad del año.

- En la evolución de los gastos de explotación hay que considerar el ya comentado efecto de la depreciación de la lira turca sobre aquellas partidas de coste denominadas en otra divisa, así como el impacto de tasas elevadas de inflación.

- Por último, las pérdidas por deterioro de activos financieros suben, principalmente por el efecto de la depreciación de la lira turca. No obstante, el coste de riesgo acumulado a 31-12-2015 (1,09%) se sitúa en niveles inferiores a los del año previo (1,16%).