Áreas de negocio

En este apartado se presentan y analizan los datos más relevantes de las diferentes áreas de negocio del Grupo. En concreto, se muestra un resumen de la cuenta de resultados y del balance, cifras de actividad y los ratios más significativos de cada una de ellas.

A cierre del año 2020, la estructura de las áreas de negocio reportadas por el Grupo BBVA continuó siendo la misma que la del ejercicio 2019, si bien BBVA ha alcanzado acuerdos que, en algunos casos, podrían afectar a dicha estructura. A continuación se detalla la composición de dichas áreas y los acuerdos alcanzados en relación a algunas de ellas:

- España incluye fundamentalmente la actividad bancaria y de seguros que el Grupo realiza en este país. En relación al acuerdo alcanzado en abril de 2020 con Allianz para la creación de una alianza de bancaseguros mediante la constitución de una sociedad aseguradora de nueva creación, una vez recibidas las autorizaciones de los reguladores competentes, el 14 de diciembre de 2020 BBVA Seguros transmitió a Allianz la mitad más una acción de dicha sociedad. Los resultados de esta nueva sociedad se incluyen en este área de negocio.

- Estados Unidos incorpora los negocios de BBVA USA, entre los que se encuentran el negocio mayorista del Grupo a través de la sucursal en Nueva York, la participación en Propel Venture Partners y el negocio del bróker dealer BBVA Securities Inc, excluidos todos ellos del acuerdo de venta alcanzado con PNC. En relación a dicho acuerdo (para más información consúltese el capítulo “Aspectos destacados” del presente informe), el mismo incluye a BBVA USA y otras sociedades en Estados Unidos con actividades conexas con dicho negocio bancario. Asimismo, conforme a la NIIF 8 “Segmentos de Operación”, se sigue proporcionando para los ejercicios 2020 y 2019 la información de este área de negocio incluyendo las sociedades objeto del acuerdo de venta, cuyo cierre está sujeto a la aprobación de las autoridades regulatorias competentes.

- México incluye los negocios bancarios y de seguros en este país así como la actividad que BBVA México desarrolla a través de su sucursal en Houston.

- Turquía reporta la actividad del grupo Garanti BBVA que se desarrolla básicamente en este país y, en menor medida, en Rumanía y Holanda.

- América del Sur incluye principalmente la actividad bancaria y de seguros que se desarrolla en la región. En relación al acuerdo alcanzado con Banco GNB Paraguay S.A., para la venta de BBVA Paraguay, el cierre de la operación se materializó el pasado 22 de enero de 2021, una vez recibida la aprobación de las autoridades regulatorias competentes. La información de este área de negocio incluye BBVA Paraguay a cierre de diciembre de 2020 y 2019.

- Resto de Eurasia incorpora la actividad del negocio bancario desarrollado en Asia y en Europa, excluido España.

El Centro Corporativo ejerce funciones centralizadas del Grupo, las cuales incluyen: los costes de las unidades centrales que tienen una función corporativa; la gestión de las posiciones estructurales de tipo de cambio; determinadas emisiones de instrumentos de patrimonio realizadas para el adecuado manejo de la solvencia global del Grupo; carteras cuya gestión no está vinculada a relaciones con la clientela, tales como las participaciones industriales; ciertos activos y pasivos por impuestos; fondos por compromisos con empleados; fondos de comercio y otros intangibles.

Para la elaboración de la información por áreas de negocio se parte de las unidades de mínimo nivel y/o sociedades jurídicas que componen el Grupo y se asignan a las distintas áreas en función de la zona geográfica o grupo societario principal en los que desarrollan su actividad.

Finalmente cabe mencionar que, como viene siendo habitual, en el caso de las áreas de negocio de América y en Turquía, además de las tasas de variación a tipos de cambio corrientes, se incluyen las resultantes de aplicar tipos de cambio constantes.

Principales partidas de la cuenta de resultados por áreas de negocio (Millones de euros)

| Áreas de negocio | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| Grupo BBVA |

España | Estados Unidos |

México | Turquía | América del Sur |

Resto de Eurasia |

∑ Áreas de negocio | Centro Corporativo | |

| 31-12-20 | |||||||||

| Margen de intereses | 16.801 | 3.553 | 2.284 | 5.415 | 2.783 | 2.701 | 214 | 16.950 | (149) |

| Margen bruto | 22.974 | 5.554 | 3.152 | 7.017 | 3.573 | 3.225 | 510 | 23.031 | (57) |

| Margen neto | 12.219 | 2.515 | 1.281 | 4.677 | 2.544 | 1.853 | 225 | 13.094 | (876) |

| Resultado antes de impuestos | 5.225 | 809 | 502 | 2.472 | 1.522 | 896 | 184 | 6.386 | (1.160) |

| Resultado atribuido | 1.305 | 606 | 429 | 1.759 | 563 | 446 | 137 | 3.940 | (2.635) |

| 31-12-19 | |||||||||

| Margen de intereses | 18.124 | 3.567 | 2.395 | 6.209 | 2.814 | 3.196 | 175 | 18.357 | (233) |

| Margen bruto | 24.463 | 5.656 | 3.223 | 8.029 | 3.590 | 3.850 | 454 | 24.802 | (339) |

| Margen neto | 12.561 | 2.402 | 1.257 | 5.384 | 2.375 | 2.276 | 161 | 13.855 | (1.294) |

| Resultado antes de impuestos | 7.716 | 1.878 | 705 | 3.691 | 1.341 | 1.396 | 163 | 9.173 | (1.457) |

| Resultado atribuido | 3.512 | 1.386 | 590 | 2.699 | 506 | 721 | 127 | 6.029 | (2.517) |

Nota general: como consecuencia de una interpretación emitida por el IFRIC (International Financial Reporting Standards Interpretations Committee) relativa al cobro de intereses de fallidos en el marco de la NIIF 9, dichos cobros se presentan como menor saneamiento crediticio y no como un mayor ingreso por intereses, método de reconocimiento aplicado hasta diciembre de 2019. Por ello, y con el fin de que la información sea comparable, se ha procedido a reexpresar la información de la cuenta de resultados de 2019.

Composición del margen bruto (1), margen neto (1) y resultado atribuido (1) (Porcentaje, 2020)

(1) No incluye el Centro Corporativo.

Principales partidas de balance y activos ponderados por riesgo por áreas de negocio (Millones de euros)

| Áreas de negocio | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Grupo BBVA |

España | Estados Unidos |

México | Turquía | América del Sur |

Resto de Eurasia |

∑ Áreas de negocio | Centro Corporativo | Eliminaciones | |

| 31-12-20 | ||||||||||

| Préstamos y anticipos a la clientela | 365.006 | 167.998 | 57.983 | 50.002 | 37.295 | 33.615 | 18.908 | 365.801 | 503 | (1.299) |

| Depósitos de la clientela | 409.122 | 206.428 | 69.923 | 54.052 | 39.353 | 36.874 | 4.578 | 411.208 | 363 | (2.449) |

| Recursos fuera de balance | 102.947 | 62.707 | - | 22.524 | 3.425 | 13.722 | 569 | 102.947 | - | - |

| Total activo/pasivo | 736.176 | 405.878 | 93.953 | 110.224 | 59.585 | 55.435 | 22.881 | 747.957 | 41.674 | (53.455) |

| APRs | 353.272 | 104.388 | 60.365 | 60.797 | 53.021 | 39.804 | 18.249 | 336.624 | 16.648 | - |

| 31-12-19 | ||||||||||

| Préstamos y anticipos a la clientela | 383.565 | 167.332 | 63.162 | 58.081 | 40.500 | 35.701 | 19.669 | 384.445 | 813 | (1.692) |

| Depósitos de la clientela | 385.686 | 182.370 | 67.525 | 55.934 | 41.335 | 36.104 | 4.708 | 387.976 | 308 | (2.598) |

| Recursos fuera de balance | 107.803 | 66.068 | - | 24.464 | 3.906 | 12.864 | 500 | 107.803 | - | - |

| Total activo/pasivo | 697.737 | 364.427 | 88.529 | 109.079 | 64.416 | 54.996 | 23.257 | 704.703 | 49.886 | (56.852) |

| APRs | 364.448 | 104.911 | 65.170 | 59.299 | 56.642 | 45.413 | 17.989 | 349.422 | 15.026 | - |

Nota general: cifras sin considerar la clasificación de BBVA Paraguay como Activos y Pasivos No corrientes en Venta a 31-12-2020 y 31-12-2019 y otros informes financieros en USA y el resto de sociedades del Grupo en Estados Unidos incluidas en el acuerdo de venta suscrito con PNC.

En balance se incluye una columna que recoge las eliminaciones y ajustes de saldos entre diferentes áreas de negocio, especialmente por las relaciones entre las áreas en las que opera la sociedad matriz, esto es, España, Resto de Eurasia y Estados Unidos, y el Centro Corporativo.

Número de empleados (1)

(1) Los datos de diciembre de 2020 de Estados Unidos incluyen los empleados de la oficina de Houston.

Número de oficinas

Número de cajeros automáticos

España

Claves

- Crecimiento de la actividad impulsada por las operaciones de banca corporativa e inversión y los programas de apoyo del gobierno.

- Mejora del ratio de eficiencia, apoyado en el control de los gastos de explotación.

- Indicadores de riesgo contenidos.

- Resultado atribuido afectado por el nivel del deterioro de activos financieros.

Actividad (1) (Variación interanual. Datos a 31-12-19)

(1) No incluye ni las adquisiciones ni las cesiones temporales de activos.

Margen de intereses sobre ATM (Porcentaje)

Margen neto (Millones de euros)

Resultado atribuido (Millones de euros)

Estados financieros e indicadores relevantes de gestión (Millones de euros y porcentaje)

| Cuentas de resultados | 2020 | ∆% | 2019 |

|---|---|---|---|

| Margen de intereses | 3.553 | (0,4) | 3.567 |

| Comisiones netas | 1.802 | 2,9 | 1.751 |

| Resultados de operaciones financieras | 174 | (27,2) | 239 |

| Otros ingresos y cargas de explotación | 25 | (74,2) | 98 |

| De los que: Actividad de seguros (1) | 465 | (10,1) | 518 |

| Margen bruto | 5.554 | (1,8) | 5.656 |

| Gastos de explotación | (3.039) | (6,6) | (3.253) |

| Gastos de personal | (1.738) | (7,7) | (1.883) |

| Otros gastos de administración | (841) | (5,9) | (895) |

| Amortización | (460) | (3,4) | (476) |

| Margen neto | 2.515 | 4,7 | 2.402 |

| Deterioro de activos financieros no valorados a valor razonable con cambios en resultados | (1.167) | n.s. | (138) |

| Provisiones o reversión de provisiones y otros resultados | (538) | 39,3 | (386) |

| Resultado antes de impuestos | 809 | (56,9) | 1.878 |

| Impuesto sobre beneficios | (200) | (59,1) | (489) |

| Resultado del ejercicio | 610 | (56,1) | 1.389 |

| Minoritarios | (3) | 36,5 | (3) |

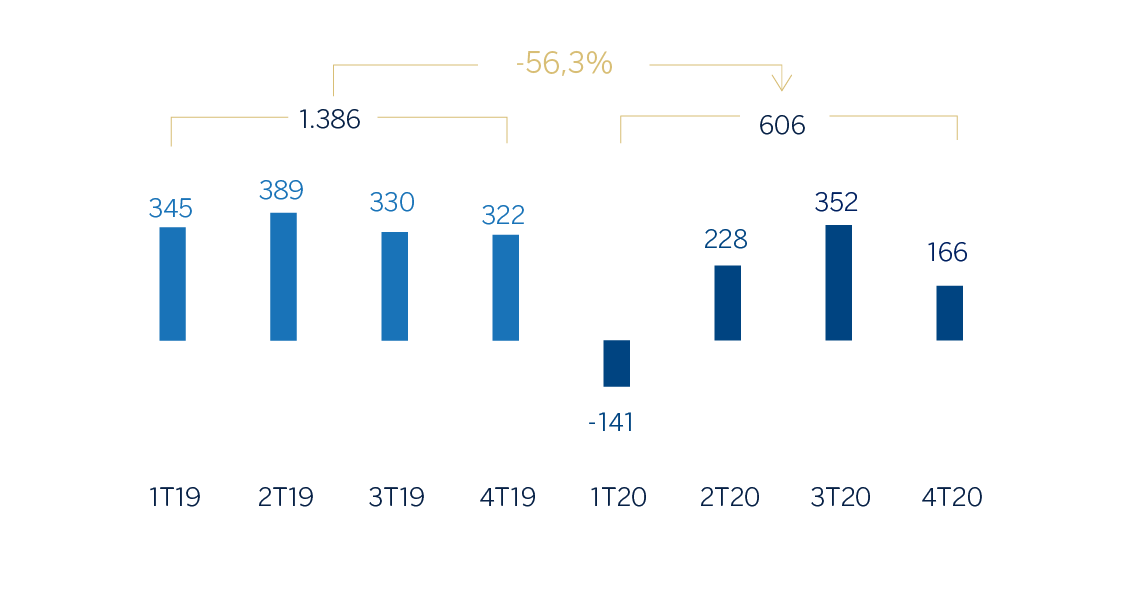

| Resultado atribuido | 606 | (56,3) | 1.386 |

- (1) Incluye las primas recibidas netas de las reservas técnicas estimadas de seguros.

| Balances | 31-12-20 | ∆% | 31-12-19 |

|---|---|---|---|

| Efectivo, saldos en efectivo en bancos centrales y otros depósitos a la vista | 38.360 | 141,2 | 15.903 |

| Activos financieros a valor razonable | 137.969 | 13,2 | 121.890 |

| De los que: Préstamos y anticipos | 30.680 | (10,2) | 34.175 |

| Activos financieros a coste amortizado | 198.173 | 1,5 | 195.260 |

| De los que: Préstamos y anticipos a la clientela | 167.998 | 0,4 | 167.332 |

| Posiciones inter-áreas activo | 21.940 | 1,4 | 21.637 |

| Activos tangibles | 2.902 | (12,1) | 3.302 |

| Otros activos | 6.535 | 1,5 | 6.436 |

| Total activo/pasivo | 405.878 | 11,4 | 364.427 |

| Pasivos financieros mantenidos para negociar y designados a valor razonable con cambios en resultados | 73.921 | (4,9) | 77.731 |

| Depósitos de bancos centrales y entidades de crédito | 58.783 | 43,1 | 41.092 |

| Depósitos de la clientela | 206.428 | 13,2 | 182.370 |

| Valores representativos de deuda emitidos | 39.326 | 10,7 | 35.520 |

| Posiciones inter-áreas pasivo | - | - | - |

| Otros pasivos | 16.964 | (8,2) | 18.484 |

| Dotación de capital económico | 10.457 | 13,3 | 9.229 |

| Indicadores relevantes y de gestión | 31-12-20 | ∆% | 31-12-19 |

|---|---|---|---|

| Préstamos y anticipos a la clientela no dudosos en gestión (1) | 165.511 | 0,8 | 164.140 |

| Riesgos dudosos | 8.340 | (3,4) | 8.635 |

| Depósitos de clientes en gestión (2) | 205.809 | 12,9 | 182.370 |

| Recursos fuera de balance (3) | 62.707 | (5,1) | 66.068 |

| Activos ponderados por riesgo | 104.388 | (0,5) | 104.911 |

| Ratio de eficiencia (%) | 54,7 | 57,5 | |

| Tasa de mora (%) | 4,3 | 4,4 | |

| Tasa de cobertura (%) | 67 | 60 | |

| Coste de riesgo (%) | 0,67 | 0,08 |

- (1) No incluye las adquisiciones temporales de activos.

- (2) No incluye las cesiones temporales de activos.

- (3) Incluye fondos de inversión, fondos de pensiones y otros recursos fuera de balance.

Actividad

Lo más relevante de la evolución de la actividad del área durante 2020 ha sido:

- La inversión crediticia (crédito a la clientela no dudoso en gestión) se situó por encima del cierre de 2019 (+0,8%). La reducción en los préstamos hipotecarios y a instituciones (-4,2%), se compensa, entre otros, con mayores saldos en los negocios minoristas (+11,2%), en las pequeñas y medianas empresas (+6,5%) y en banca corporativa y de inversión (+3,3%), que se beneficiaron de las líneas garantizadas por el Instituto de Crédito Oficial (en adelante ICO).

- En calidad crediticia, los indicadores permanecieron estables con respecto al trimestre anterior. Así, la tasa de mora permaneció en el 4,3% y la cobertura en el 67%.

- Los recursos totales de la clientela crecieron un 8,1% con respecto al cierre del año 2019, en parte gracias a una mayor tendencia al ahorro, tanto de empresas como de clientes particulares, y que ha supuesto un incremento de los depósitos de clientes en gestión (+12,9%), que logró compensar la evolución negativa de los recursos fuera de balance (-5,1%) impactados por el comportamiento de los mercados en 2020.

Resultados

España generó un resultado atribuido acumulado de 606 millones de euros en 2020, un 56,3% por debajo del de 2019, debido principalmente al incremento del deterioro de activos financieros derivado de la pandemia, ya que el margen neto se incrementó un 4,7% con respecto al año anterior.

Lo más destacado de la trayectoria de la cuenta de resultados del área ha sido:

- El margen de intereses se situó ligeramente por debajo del cierre de 2019 (-0,4%), afectado por el entorno de tipos a la baja y el cambio en el mix de financiación de las empresas, de corto a largo plazo.

- Las comisiones netas evolucionaron de forma positiva (+2,9% interanual), muy apoyadas en las comisiones de gestión de activos y a las generadas por las operaciones de banca corporativa, que compensan las exenciones en algunos productos en los peores momentos de la pandemia.

- Descenso de los ROF (-27,2% interanual), principalmente por el desempeño del área de Global Markets en el último trimestre del año, que compensa las mayores plusvalías por las ventas de las carteras COAP realizadas en 2020.

- La línea de otros ingresos y cargas de explotación compara negativamente con el año anterior (-74,2%), debido a las mayores aportaciones al Fondo Único de Resolución y al Fondo de Garantía de Depósitos y a la menor contribución del negocio de seguros. Cabe resaltar además que, una vez recibidas las autorizaciones de los reguladores competentes, el 14 de diciembre BBVA Seguros transmitió a Allianz la mitad más una acción de la sociedad constituida para desarrollar conjuntamente el negocio de seguros de no vida, excluido el ramo de salud.

- Reducción de los gastos de explotación (-6,6% en términos interanuales) producto, principalmente, de los planes de contención de costes, apoyados por menores gastos discrecionales a raíz de la pandemia. Así, el ratio de eficiencia se situó en el 54,7%, frente al 57,5% registrado en 2019.

- El deterioro de activos financieros resultó 1.029 millones de euros superior al del año anterior, debido fundamentalmente al impacto negativo registrado principalmente en el primer trimestre de 2020, del deterioro en el escenario macroeconómico por el COVID-19, que incorpora provisiones crediticias para aquellos sectores más afectados, en una comparativa que se ve adicionalmente impactada por las ventas de cartera realizadas en 2019. En términos trimestrales, esta línea se situó en niveles previos al inicio de la pandemia, lo que ha favorecido que el coste de riesgo acumulado se situase en el 0,67% a cierre de diciembre.

- Por último, la partida de provisiones y otros resultados generó un resultado más negativo que el año anterior, principalmente debido a dotaciones para hacer frente a potenciales reclamaciones.

Estados Unidos

Claves

- Actividad crediticia plana y fuerte incremento de los depósitos de clientes en el año.

- Continúa la favorable evolución del coste de riesgo, con una significativa mejora en el trimestre.

- Evolución positiva de comisiones y de los ROF.

- Resultado atribuido impactado por la reducción de tipos de la Fed y el incremento significativo en la línea de deterioro de activos financieros.

Actividad (1)

(Variación interanual a tipo de cambio

constante. Datos a 31-12-20)

(1) No incluye ni las adquisiciones ni las cesiones temporales de activos.

Margen de intereses sobre ATM

(Porcentaje. Tipo de cambio

constante)

Margen neto

(Millones de euros a tipo de cambio constante)

(1) A tipo de cambio corriente: +1,9%.

Resultado atribuido

(Millones de euros a tipo de cambio constante)

(1) A tipo de cambio corriente: -27,2%.

Estados financieros e indicadores relevantes de gestión (Millones de euros y porcentaje)

| Cuentas de resultados | 2020 | ∆% | ∆% (1) | 2019 |

|---|---|---|---|---|

| Margen de intereses | 2.284 | (4,6) | (2,6) | 2.395 |

| Comisiones netas | 665 | 3,2 | 5,5 | 644 |

| Resultados de operaciones financieras | 220 | 27,4 | 31,8 | 173 |

| Otros ingresos y cargas de explotación | (17) | n.s. | n.s. | 12 |

| Margen bruto | 3.152 | (2,2) | (0,0) | 3.223 |

| Gastos de explotación | (1.870) | (4,9) | (2,8) | (1.966) |

| Gastos de personal | (1.085) | (3,7) | (1,6) | (1.126) |

| Otros gastos de administración | (577) | (7,1) | (5,1) | (621) |

| Amortización | (209) | (4,7) | (2,7) | (219) |

| Margen neto | 1.281 | 1,9 | 4,4 | 1.257 |

| Deterioro de activos financieros no valorados a valor razonable con cambios en resultados | (776) | 41,0 | 44,3 | (550) |

| Provisiones o reversión de provisiones y otros resultados | (4) | 70,8 | 72,5 | (2) |

| Resultado antes de impuestos | 502 | (28,8) | (27,1) | 705 |

| Impuesto sobre beneficios | (73) | (36,8) | (35,4) | (115) |

| Resultado del ejercicio | 429 | (27,2) | (25,5) | 590 |

| Minoritarios | - | - | - | - |

| Resultado atribuido | 429 | (27,2) | (25,5) | 590 |

| Balances | 31-12-20 | ∆% | ∆% (1) | 31-12-19 |

|---|---|---|---|---|

| Efectivo, saldos en efectivo en bancos centrales y otros depósitos a la vista | 17.260 | 108,1 | 127,3 | 8.293 |

| Activos financieros a valor razonable | 6.792 | (11,3) | (3,1) | 7.659 |

| De los que: Préstamos y anticipos | 349 | 33,8 | 46,2 | 261 |

| Activos financieros a coste amortizado | 66.933 | (3,7) | 5,2 | 69.510 |

| De los que: Préstamos y anticipos a la clientela | 57.983 | (8,2) | 0,3 | 63.162 |

| Posiciones inter-áreas activo | - | - | - | - |

| Activos tangibles | 810 | (11,4) | (3,2) | 914 |

| Otros activos | 2.158 | 0,2 | 9,5 | 2.153 |

| Total activo/pasivo | 93.953 | 6,1 | 15,9 | 88.529 |

| Pasivos financieros mantenidos para negociar y designados a valor razonable con cambios en resultados | 952 | 237,9 | 269,0 | 282 |

| Depósitos de bancos centrales y entidades de crédito | 5.570 | 36,5 | 49,1 | 4.081 |

| Depósitos de la clientela | 69.923 | 3,6 | 13,1 | 67.525 |

| Valores representativos de deuda emitidos | 2.879 | (18,9) | (11,4) | 3.551 |

| Posiciones inter-áreas pasivo | 4.869 | 42,5 | 55,7 | 3.416 |

| Otros pasivos | 6.124 | 5,0 | 14,7 | 5.831 |

| Dotación de capital económico | 3.636 | (5,4) | 3,3 | 3.843 |

| Indicadores relevantes y de gestión | 31-12-20 | ∆% | ∆% (1) | 31-12-19 |

|---|---|---|---|---|

| Préstamos y anticipos a la clientela no dudosos en gestión (3) | 57.887 | (8,5) | (0,0) | 63.241 |

| Riesgos dudosos | 1.258 | 72,3 | 88,2 | 730 |

| Depósitos de clientes en gestión (4) | 69.926 | 3,5 | 13,1 | 67.528 |

| Recursos fuera de balance (5) | - | - | - | - |

| Activos ponderados por riesgo | 60.365 | (7,4) | 1,2 | 65.170 |

| Ratio de eficiencia (%) | 59,3 | 61,0 | ||

| Tasa de mora (%) | 2,1 | 1,1 | ||

| Tasa de cobertura (%) | 84 | 101 | ||

| Coste de riesgo (%) | 1,18 | 0,88 |

- (1) A tipo de cambio constante.

- (2) No incluye las adquisiciones temporales de activos.

- (3) No incluye las cesiones temporales de activos.

- (4) Incluye fondos de inversión, fondos de pensiones y otros recursos fuera de balance.

Salvo que expresamente se comunique lo contrario, las tasas de variación que se comentan a continuación, tanto en actividad como en resultados, se hacen a tipo de cambio constante. En relación con el acuerdo de venta alcanzado por el Grupo BBVA con PNC (para más información consúltese la sección “Aspectos destacados” del presente informe), que incluye determinadas sociedades del Grupo en Estados Unidos, las cifras y comentarios del área de negocio aquí presentados incorporan a cierre de diciembre de 2020 dichas sociedades.

Estas tasas, junto con las de variación a tipo de cambio corriente, se pueden observar en las tablas adjuntas de estados financieros e indicadores relevantes y de gestión.

Actividad

Lo más relevante de la evolución de la actividad del área en 2020 ha sido:

- La inversión crediticia (crédito a la clientela no dudoso en gestión) mostró un menor dinamismo entre octubre y diciembre (-3,2%), por el efecto conjunto de varios factores, entre los que destacan el volumen de liquidez inyectado en el sistema hasta junio y el uso por parte de las empresas de las líneas de crédito concedidas durante el primer y el segundo trimestre del año. En la comparativa con respecto a diciembre 2019, la cartera crediticia se mantuvo plana principalmente por el comportamiento del segmento de Banca de Empresas y Corporaciones, impulsado por el Programa de Protección de Pagos (Paycheck Protection Program). El resto de la cartera minorista registró tasas de variación negativas respecto al cierre de 2019, debido al impacto desfavorable de la pandemia.

- En cuanto a los indicadores de riesgo, la tasa de mora mostró una senda alcista a lo largo de todo el año, centrada en los sectores más sensibles en el entorno del COVID-19, y cerró en el 2,1%. Por su parte, la tasa de cobertura se situó en el 84% desde el 101% a cierre de diciembre 2019.

- Los depósitos de clientes en gestión se incrementaron un 13,1% en el año, a lo que ha contribuido la colocación en las cuentas a la vista de la mayor liquidez en disposición de los clientes. Esta línea mostró un comportamiento plano en el trimestre.

Resultados

Estados Unidos generó un resultado atribuido de 429 millones de euros durante 2020, un 25,5% menos que en el mismo período del año anterior. Lo más relevante en la evolución de la cuenta de resultados se resume a continuación:

- El margen de intereses registró un descenso interanual del 2,6%, impactado por los recortes en los tipos de interés realizados por la Fed, por un total de 225 puntos básicos desde el primer trimestre de 2019, parcialmente compensado por los menores costes de financiación gracias a la excelente gestión del coste de los depósitos. En el trimestre esta línea se incrementó un 2,3% principalmente por los menores costes y mejora en el mix de financiación, ayudado por los resultados de la cartera de renta fija.

- Las comisiones netas cerraron con un incremento del 5,5% con respecto al mismo período del año anterior, gracias fundamentalmente a las comisiones generadas por la sucursal en Nueva York.

- Mayor aportación de los ROF (+31,8% interanual), con una favorable evolución en el trimestre (+54,8%), gracias a los mayores resultados procedentes de la unidad de Global Markets y de la participación en Propel.

- Los gastos de explotación se reducen en comparación con el año anterior (-2,8%), resultado tanto de la disminución de algunos gastos discrecionales por la pandemia como de los planes de contención implementados.

- Incremento del deterioro de activos financieros (+44,3% interanual), explicado fundamentalmente por el ajuste en el escenario macro por los efectos negativos del COVID-19, registrado principalmente en el primer trimestre de 2020, y por las provisiones para cubrir clientes específicos de la cartera de petróleo y gas. Cabe resaltar que en el último trimestre de 2020 esta línea cerró con una liberación de 58 millones de euros, lo cual explica la mejora en el coste de riesgo, que se situó a cierre de diciembre de 2020 en el 1,18% frente al 1,69% acumulado a cierre de septiembre.

México

Claves

- Ligera desaceleración de la actividad, impactada por el entorno macroeconómico.

- Sólida posición de liquidez.

- Gastos controlados creciendo significativamente por debajo de la inflación y fortaleza del margen bruto.

- Resultado atribuido impactado por el incremento significativo en la línea de deterioro de activos financieros.

Actividad (1)

(Variación interanual a tipo de cambio

constante. Datos al 31-12-20)

(1) No incluye ni las adquisiciones ni las cesiones temporales de activos.

Margen de intereses sobre ATM

(Porcentaje. Tipo de cambio

constante)

Margen neto

(Millones de euros a tipo de cambio constante)

(1) A tipo de cambio corriente: -13,1%.

Resultado atribuido

(Millones de euros a tipo de cambio constante)

(1) A tipo de cambio corriente: -34,8%.

Estados financieros e indicadores relevantes de gestión (Millones de euros y porcentaje)

| Cuentas de resultados | 2020 | ∆% | ∆% (1) | 2019 |

|---|---|---|---|---|

| Margen de intereses | 5.415 | (12,8) | (0,7) | 6.209 |

| Comisiones netas | 1.065 | (17,9) | (6,6) | 1.298 |

| Resultados de operaciones financieras | 423 | 36,4 | 55,3 | 310 |

| Otros ingresos y cargas de explotación | 114 | (46,2) | (38,8) | 212 |

| Margen bruto | 7.017 | (12,6) | (0,5) | 8.029 |

| Gastos de explotación | (2.340) | (11,5) | 0,7 | (2.645) |

| Gastos de personal | (967) | (14,0) | (2,1) | (1.124) |

| Otros gastos de administración | (1.061) | (9,7) | 2,8 | (1.175) |

| Amortización | (311) | (9,9) | 2,5 | (346) |

| Margen neto | 4.677 | (13,1) | (1,1) | 5.384 |

| Deterioro de activos financieros no valorados a valor razonable con cambios en resultados | (2.172) | 28,0 | 45,6 | (1.698) |

| Provisiones o reversión de provisiones y otros resultados | (33) | n.s. | n.s. | 5 |

| Resultado antes de impuestos | 2.472 | (33,0) | (23,8) | 3.691 |

| Impuesto sobre beneficios | (713) | (28,1) | (18,2) | (992) |

| Resultado del ejercicio | 1.759 | (34,8) | (25,8) | 2.699 |

| Minoritarios | (0) | (32,6) | (23,3) | (0) |

| Resultado atribuido | 1.759 | (34,8) | (25,8) | 2.699 |

| Balances | 31-12-20 | ∆% | ∆% (1) | 31-12-19 |

|---|---|---|---|---|

| Efectivo, saldos en efectivo en bancos centrales y otros depósitos a la vista | 9.159 | 41,2 | 62,4 | 6.489 |

| Activos financieros a valor razonable | 36.360 | 15,8 | 33,2 | 31.402 |

| De los que: Préstamos y anticipos | 2.589 | 233,2 | 283,4 | 777 |

| Activos financieros a coste amortizado | 59.814 | (9,6) | 4,0 | 66.180 |

| De los que: Préstamos y anticipos a la clientela | 50.002 | (13,9) | (0,9) | 58.081 |

| Activos tangibles | 1.647 | (18,5) | (6,3) | 2.022 |

| Otros activos | 3.244 | 8,7 | 25,0 | 2.985 |

| Total activo/pasivo | 110.224 | 1,0 | 16,3 | 109.079 |

| Pasivos financieros mantenidos para negociar y designados a valor razonable con cambios en resultados | 23.801 | 9,3 | 25,7 | 21.784 |

| Depósitos de bancos centrales y entidades de crédito | 5.122 | 141,9 | 178,3 | 2.117 |

| Depósitos de la clientela | 54.052 | (3,4) | 11,2 | 55.934 |

| Valores representativos de deuda emitidos | 7.387 | (16,4) | (3,8) | 8.840 |

| Otros pasivos | 14.526 | (6,4) | 7,7 | 15.514 |

| Dotación de capital económico | 5.336 | 9,1 | 25,6 | 4.889 |

| Indicadores relevantes y de gestión | 31-12-20 | ∆% | ∆% (1) | 31-12-19 |

|---|---|---|---|---|

| Préstamos y anticipos a la clientela no dudosos en gestión (2) | 50.446 | (13,9) | (1,0) | 58.617 |

| Riesgos dudosos | 1.818 | 23,0 | 41,6 | 1.478 |

| Depósitos de clientes en gestión (3) | 53.775 | (2,8) | 11,8 | 55.331 |

| Recursos fuera de balance (4) | 22.524 | (7,9) | 5,9 | 24.464 |

| Activos ponderados por riesgo | 60.797 | 2,5 | 18,0 | 59.299 |

| Ratio de eficiencia (%) | 33,3 | 32,9 | ||

| Tasa de mora (%) | 3,3 | 2,4 | ||

| Tasa de cobertura (%) | 122 | 136 | ||

| Coste de riesgo (%) | 4,02 | 3,01 |

(1) A tipo de cambio constante.

(2) No incluye las adquisiciones temporales de activos.

(3) No incluye las cesiones temporales de activos.

(4) Incluye fondos de inversión, fondos de pensiones y otros recursos fuera de balance.

Salvo que expresamente se comunique lo contrario, las tasas de variación que se comentan a continuación, tanto en actividad como en resultados, se hacen a tipo de cambio constante. Estas tasas, junto con las de variación a tipo de cambio corriente, se pueden observar en las tablas adjuntas de estados financieros e indicadores relevantes y de gestión.

Actividad

Lo más relevante de la evolución de la actividad del área durante el año 2020 ha sido:

- La inversión crediticia (crédito a la clientela no dudoso en gestión) muestra un ligero descenso (-1,0% interanual), por efecto de la debilidad económica resultado del cierre de actividades no esenciales derivado de la pandemia. La cartera mayorista cae ligeramente en 2020 (-0,7% interanual), al observarse amortizaciones relacionadas con las disposiciones registradas en el primer trimestre del año. Por su parte, la cartera minorista registró un descenso con respecto a diciembre de 2019 (-0,5%), debido principalmente a que las carteras de consumo y tarjetas de crédito registraron saldos inferiores, afectadas por la menor actividad económica provocada por la pandemia. Lo anterior fue compensado parcialmente por un aumento interanual en la cartera hipotecaria (+7,4%).

- En cuanto a los indicadores de calidad crediticia, la tasa de mora se situó por encima del cierre de 2019 (3,3%), con un incremento del saldo de créditos dudosos en las carteras de consumo, tarjetas de crédito e hipotecas, principalmente relacionado con la cartera que participó en los programas de apoyo. Por su parte, la cobertura se situó por debajo de diciembre de 2019, en el 122%.

- Los depósitos de clientes en gestión mostraron un incremento del 11,8% favorecidos por el crecimiento de los depósitos a la vista, que compensan la reducción de los depósitos a plazo, debido a la preferencia de los clientes por tener sus saldos líquidos en un entorno de bajada de tipos e incertidumbre por la pandemia. Los recursos fuera de balance también evolucionaron de manera positiva en 2020 (+5,9%).

Resultado

BBVA México alcanzó un resultado atribuido de 1.759 millones de euros en 2020, o lo que es lo mismo, un retroceso del 25,8% con respecto al año anterior, debido al incremento del deterioro de activos financieros, generado por la dotación adicional de provisiones durante el primer semestre de 2020, derivada del COVID-19. Lo más relevante en la evolución de la cuenta de resultados se resume a continuación:

- El margen de intereses cerró casi en línea con el cierre de 2019 (-0,7%). La adecuada gestión y optimización del margen ha logrado compensar el menor dinamismo de la cartera minorista y una disminución de 300 puntos básicos en las tasas de referencia a lo largo de 2020. Adicionalmente se refleja la aplicación de los programas de apoyo a clientes vigentes durante el primer semestre del año y un cambio en el mix de la cartera, con mayor porcentaje de clientes mayoristas durante gran parte de 2020 y situado a cierre de diciembre en niveles previos a la pandemia.

- Las comisiones netas se redujeron (-6,6%), resultado principalmente de los cierres de actividades no esenciales en México, que provocaron una menor transaccionalidad con tarjetas de crédito. Asimismo, también influyeron en esta caída el impacto de una menor actividad de banca de inversión y el aumento en la transaccionalidad a través de canales digitales, los cuales no generan comisiones para los clientes particulares.

- Los ROF siguieron mostrando una buena evolución, con un crecimiento interanual del +55,3% derivado principalmente del resultado de la unidad de Global Markets, así como de un mayor resultado de las operaciones en divisas y por plusvalías por ventas de cartera COAP.

- La línea de otros ingresos y cargas de explotación registró un descenso interanual del -38,8%, resultado de una mayor contribución al Fondo de Garantía de Depósitos por mayor volumen depositado por los clientes y un menor desempeño del negocio de seguros derivado del incremento de la siniestralidad.

- Los gastos de explotación cerraron en niveles similares al año previo (+0,7%), con un crecimiento que se sitúa por debajo de los niveles de inflación medios del año (+3,4%), lo cual refleja el esfuerzo para mantener un estricto control, a pesar de los desembolsos adicionales en material sanitario para preservar la seguridad y salud de empleados y clientes.

- La rúbrica de deterioro de activos financieros aumentó un 45,6% debido, fundamentalmente, a la dotación adicional de provisiones derivada del COVID-19, registrada principalmente en la primera mitad de 2020, incluyendo un empeoramiento del escenario macro respecto al inicialmente previsto a comienzos de 2020. Con respecto al coste de riesgo acumulado a diciembre de 2020, se situó en el 4,02% tras el repunte experimentado en marzo.

- La línea de provisiones y otros resultados mostró una comparativa desfavorable al situarse en -33 millones de euros frente al resultado positivo por 5 millones de euros del año anterior, e incluye principalmente mayores provisiones de riesgos contingentes derivados del COVID-19.

Turquía

Claves

- Crecimiento significativo de los créditos impulsado por los préstamos en lira turca. Fuerte crecimiento de los depósitos en moneda extranjera.

- Excelente desempeño de los ingresos recurrentes y mejora del ratio de eficiencia.

- Reducción de la tasa de mora en el año.

- Crecimiento interanual de doble dígito en los principales márgenes de la cuenta de resultados.

Actividad (1)

(Variación interanual a tipo de cambio

constante. Datos al 31-12-20)

(1) No incluye ni las adquisiciones ni las cesiones temporales de activos.

Margen de intereses sobre ATM

(Porcentaje. Tipo de cambio

constante)

Margen neto

(Millones de euros a tipo de cambio constante)

(1) A tipo de cambio corriente: +7,1 %.

Resultado atribuido

(Millones de euros a tipo de cambio constante)

(1) A tipo de cambio corriente: +11,4%.

Estados financieros e indicadores relevantes de gestión (Millones de euros y porcentaje)

| Cuentas de resultados | 2020 | ∆% | ∆% (1) | 2019 |

|---|---|---|---|---|

| Margen de intereses | 2.783 | (1,1) | 25,2 | 2.814 |

| Comisiones netas | 510 | (28,8) | (9,9) | 717 |

| Resultados de operaciones financieras | 227 | n.s. | n.s. | 10 |

| Otros ingresos y cargas de explotación | 53 | 7,3 | 35,8 | 50 |

| Margen bruto | 3.573 | (0,5) | 26,0 | 3.590 |

| Gastos de explotación | (1.029) | (15,3) | 7,3 | (1.215) |

| Gastos de personal | (561) | (17,2) | 4,8 | (678) |

| Otros gastos de administración | (319) | (11,1) | 12,6 | (359) |

| Amortización | (150) | (16,4) | 5,9 | (179) |

| Margen neto | 2.544 | 7,1 | 35,6 | 2.375 |

| Deterioro de activos financieros no valorados a valor razonable con cambios en resultados | (895) | (1,2) | 25,0 | (906) |

| Provisiones o reversión de provisiones y otros resultados | (127) | (1,0) | 25,3 | (128) |

| Resultado antes de impuestos | 1.522 | 13,5 | 43,7 | 1.341 |

| Impuesto sobre beneficios | (380) | 21,7 | 54,1 | (312) |

| Resultado del ejercicio | 1.142 | 11,0 | 40,5 | 1.029 |

| Minoritarios | (579) | 10,6 | 40,0 | (524) |

| Resultado atribuido | 563 | 11,4 | 41,0 | 506 |

| Balances | 31-12-20 | ∆% | ∆% (1) | 31-12-19 |

|---|---|---|---|---|

| Efectivo, saldos en efectivo en bancos centrales y otros depósitos a la vista | 5.477 | (0,2) | 36,1 | 5.486 |

| Activos financieros a valor razonable | 5.332 | 1,2 | 38,0 | 5.268 |

| De los que: Préstamos y anticipos | 415 | (6,6) | 27,3 | 444 |

| Activos financieros a coste amortizado | 46.705 | (8,9) | 24,2 | 51.285 |

| De los que: Préstamos y anticipos a la clientela | 37.295 | (7,9) | 25,5 | 40.500 |

| Activos tangibles | 901 | (19,4) | 9,9 | 1.117 |

| Otros activos | 1.170 | (7,1) | 26,7 | 1.260 |

| Total activo/pasivo | 59.585 | (7,5) | 26,1 | 64.416 |

| Pasivos financieros mantenidos para negociar y designados a valor razonable con cambios en resultados | 2.336 | 7,0 | 45,8 | 2.184 |

| Depósitos de bancos centrales y entidades de crédito | 3.381 | (24,4) | 3,0 | 4.473 |

| Depósitos de la clientela | 39.353 | (4,8) | 29,8 | 41.335 |

| Valores representativos de deuda emitidos | 3.503 | (18,0) | 11,8 | 4.271 |

| Otros pasivos | 8.476 | (10,6) | 21,9 | 9.481 |

| Dotación de capital económico | 2.535 | (5,1) | 29,3 | 2.672 |

| Indicadores relevantes y de gestión | 31-12-20 | ∆% | ∆% (1) | 31-12-19 |

|---|---|---|---|---|

| Préstamos y anticipos a la clientela no dudosos en gestión (2) | 36.638 | (7,6) | 25,9 | 39.662 |

| Riesgos dudosos | 3.183 | (13,1) | 18,5 | 3.663 |

| Depósitos de clientes en gestión (3) | 39.346 | (4,8) | 29,8 | 41.324 |

| Recursos fuera de balance (4) | 3.425 | (12,3) | 19,5 | 3.906 |

| Activos ponderados por riesgo | 53.021 | (6,4) | 27,6 | 56.642 |

| Ratio de eficiencia (%) | 28,8 | 33,8 | ||

| Tasa de mora (%) | 6,6 | 7,0 | ||

| Tasa de cobertura (%) | 80 | 75 | ||

| Coste de riesgo (%) | 2,13 | 2,07 |

(1) A tipo de cambio constante.

(2) No incluye las adquisiciones temporales de activos.

(3) No incluye las cesiones temporales de activos.

(4) Incluye fondos de inversión y otros recursos fuera de balance.

Salvo que expresamente se comunique lo contrario, las tasas de variación que se comentan a continuación, tanto de actividad como de resultados, se hacen a tipo de cambio constante. Estas tasas, junto con las de variación a tipo de cambio corriente, se pueden observar en las tablas adjuntas de estados financieros e indicadores relevantes y de gestión.

Actividad

Lo más relevante de la evolución de la actividad del área durante 2020 ha sido:

- La inversión crediticia (crédito a la clientela no dudoso en gestión) se incrementó un 25,9% por encima del cierre de 2019 gracias principalmente al crecimiento de los préstamos en lira turca (+33,6%), favorecidos por los créditos a empresas y al consumo. Los préstamos en moneda extranjera (en dólares estadounidenses) se redujeron a lo largo de 2020 (-5,4%).

-

El crecimiento del crédito se aceleró en el primer semestre del año favorecido por el entorno de bajos tipos de interés y se moderó en la segunda mitad del año a medida que los tipos comenzaron a aumentar. Por segmentos,

- Los préstamos a empresas en liras turcas mostraron un fuerte incremento interanual (+51,6%) principalmente gracias a las disposiciones del Fondo de Garantía de Crédito y los préstamos a empresas a corto plazo.

- Adicionalmente, los créditos minoristas aumentaron (+22,3%) impulsados tanto por el crecimiento conjunto de los créditos al consumo más hipotecas (+ 22,6%) como por las tarjetas de crédito (+21,5%), gracias a la recuperación de la actividad económica con los pasos dados hacia una nueva normalidad en el entorno COVID-19.

- En términos de calidad de activos, la tasa de mora disminuyó con respecto a diciembre 2019 y se situó en el 6,6%. La cobertura se incrementó en comparación con el año anterior hasta el 80% a 31 de diciembre de 2020.

- Los depósitos de la clientela en gestión (66% del pasivo total del área a 31 de diciembre de 2020) continuaron siendo la principal fuente de financiación del balance de Turquía y crecieron un 29,8% en el año. Cabe resaltar la positiva evolución de los depósitos a la vista, que representan un 51% del total de depósitos de la clientela y que se incrementaron un 73,9% durante 2020 y de los recursos fuera de balance, que registraron un incremento del 19,5% en el mismo horizonte temporal. Los depósitos a la vista en moneda extranjera crecieron un 84,6% entre enero y diciembre y mostraron un incremento significativo en el segundo y tercer trimestre, principalmente por el impacto de la dolarización y la creciente demanda de depósitos en oro.

Resultados

El resultado atribuido generado por Turquía en 2020 se situó en 563 millones de euros, un 41,0% por encima del año anterior, a pesar del descenso en el trimestre (-62,6%). Los aspectos más relevantes de la evolución interanual de la cuenta de resultados del área fueron:

- El margen de intereses se incrementó (+25,2%), fundamentalmente debido a la buena gestión del diferencial de la clientela, así como al mayor volumen de inversión y la notable contribución de los bonos ligados a la inflación.

- Las comisiones netas registraron una disminución interanual del 9,9%% debido a los cambios en la regulación aplicable a las comisiones cobradas, de aplicación desde el mes de marzo de 2020 y a la menor actividad producto del COVID-19. Desde el tercer trimestre, esta línea ha registrado crecimiento, gracias a la recuperación de la actividad económica con las medidas tomadas hacia la normalización.

- Buen comportamiento de los ROF, que aportó 227 millones de euros en 2020 frente a los 10 millones de 2019. Lo anterior se debe principalmente a la favorable contribución de las posiciones en moneda extranjera y la actividad de trading.

- Otros ingresos y cargas de explotación se incrementaron un 35,8% en comparación con el año anterior, gracias principalmente a la evolución positiva de los servicios no financieros (operativa de renting) y los resultados netos de seguros.

- Los gastos de explotación se incrementaron un 7,3%, significativamente por debajo de la tasa de inflación media (12,28%), y ayudados por la reducción de algunos gastos discrecionales a raíz del COVID-19. Como consecuencia del crecimiento del margen bruto muy por encima del crecimiento de los gastos, el ratio de eficiencia mejoró 5 puntos porcentuales en el año hasta el 28,8%.

- En cuanto al deterioro de activos financieros, se incrementó un 25,0% debido fundamentalmente, a mayores provisiones para clientes específicos en la cartera comercial. Como resultado, el costo de riesgo acumulado a cierre de diciembre se ubicó en 2,13%.

- La línea de provisiones y otros resultados se situó a cierre de 2020 en -127 millones de euros, nivel muy similar a la pérdida registrada el año anterior, principalmente por mayores provisiones para fondos especiales y para riesgos y compromisos contingentes.

América del Sur

Claves

- Crecimiento de la actividad impactado por las medidas de apoyo de los diferentes gobiernos.

- Crecimiento interanual de los ingresos recurrentes y disminución interanual de los ROF por la venta de la participación en Prisma en 2019.

- Crecimiento contenido del gasto, muy por debajo de la inflación media del área.

- Resultado atribuido impactado por el incremento en la línea de deterioro de activos financieros.

Actividad (1)

(Variación interanual a tipos de cambio

constantes. Datos al 31-12-20)

(1) No incluye ni las adquisiciones ni las cesiones temporales de activos.

Margen de intereses sobre ATM

(Porcentaje. Tipos de cambio

constantes)

Margen neto

(Millones de euros a tipos de cambio constantes)

(1) A tipos de cambio corrientes: -18,6%.

Resultado atribuido

(Millones de euros a tipos de cambio

constantes)

(1) A tipos de cambio corrientes: -38,2%.

Estados financieros e indicadores relevantes de gestión (Millones de euros y porcentaje)

| Cuentas de resultados | 2020 | ∆% | ∆% (1) | 2019 |

|---|---|---|---|---|

| Margen de intereses | 2.701 | (15,5) | 0,9 | 3.196 |

| Comisiones netas | 484 | (13,1) | 0,6 | 557 |

| Resultados de operaciones financieras | 407 | (29,3) | (12,8) | 576 |

| Otros ingresos y cargas de explotación | (367) | (23,4) | (18,9) | (479) |

| Margen bruto | 3.225 | (16,2) | 1,7 | 3.850 |

| Gastos de explotación | (1.372) | (12,8) | 2,8 | (1.574) |

| Gastos de personal | (669) | (15,7) | 0,2 | (794) |

| Otros gastos de administración | (549) | (9,8) | 6,5 | (609) |

| Amortización | (154) | (10,3) | 1,9 | (171) |

| Margen neto | 1.853 | (18,6) | 0,8 | 2.276 |

| Deterioro del valor de los activos financieros no valorados a valor razonable con cambios en resultados | (864) | 11,3 | 34,0 | (777) |

| Provisiones o reversión de provisiones y otros resultados | (93) | (10,2) | 24,5 | (103) |

| Resultado antes de impuestos | 896 | (35,8) | (19,9) | 1.396 |

| Impuesto sobre beneficios | (277) | (24,5) | (4,5) | (368) |

| Resultado del ejercicio | 619 | (39,8) | (25,3) | 1.028 |

| Minoritarios | (173) | (43,7) | (31,6) | (307) |

| Resultado atribuido | 446 | (38,2) | (22,6) | 721 |

| Balances | 31-12-20 | ∆% | ∆% (1) | 31-12-19 |

|---|---|---|---|---|

| Efectivo, saldos en efectivo en bancos centrales y otros depósitos a la vista | 7.126 | (17,1) | 4,1 | 8.601 |

| Activos financieros a valor razonable | 7.329 | 19,7 | 44,3 | 6.120 |

| De los que: Préstamos y anticipos | 108 | (5,2) | 8,4 | 114 |

| Activos financieros a coste amortizado | 38.549 | 1,8 | 20,7 | 37.869 |

| De los que: Préstamos y anticipos a la clientela | 33.615 | (5,8) | 11,8 | 35.701 |

| Activos tangibles | 808 | (16,5) | (4,7) | 968 |

| Otros activos | 1.624 | 12,9 | 32,5 | 1.438 |

| Total activo/pasivo | 55.435 | 0,8 | 20,7 | 54.996 |

| Pasivos financieros mantenidos para negociar y designados a valor razonable con cambios en resultados | 1.326 | (28,7) | (17,6) | 1.860 |

| Depósitos de bancos centrales y entidades de crédito | 5.378 | 47,1 | 72,0 | 3.656 |

| Depósitos de la clientela | 36.874 | 2,1 | 23,4 | 36.104 |

| Valores representativos de deuda emitidos | 2.612 | (18,9) | (7,5) | 3.220 |

| Otros pasivos | 7.093 | (7,5) | 10,4 | 7.664 |

| Dotación de capital económico | 2.152 | (13,6) | 4,7 | 2.492 |

| Indicadores relevantes y de gestión | 31-12-20 | ∆% | ∆% (1) | 31-12-19 |

|---|---|---|---|---|

| Préstamos y anticipos a la clientela no dudosos en gestión (3) | 33.719 | (5,3) | 12,6 | 35.598 |

| Riesgos dudosos | 1.780 | (3,9) | 13,6 | 1.853 |

| Depósitos de clientes en gestión (4) | 36.886 | 2,1 | 23,3 | 36.123 |

| Recursos fuera de balance (5) | 13.722 | 6,7 | 20,3 | 12.864 |

| Activos ponderados por riesgo | 39.804 | (12,4) | 5,2 | 45.413 |

| Ratio de eficiencia (%) | 42,5 | 40,9 | ||

| Tasa de mora (%) | 4,4 | 4,4 | ||

| Tasa de cobertura (%) | 110 | 100 | ||

| Coste de riesgo (%) | 2,36 | 1,88 |

- (1) A tipos de cambio constantes.

- (2) No incluye las adquisiciones temporales de activos.

- (3) No incluye las cesiones temporales de activos e incluye determinados valores negociables.

- (4) Incluye fondos de inversión, fondos de pensiones y otros recursos fuera de balance.

América del Sur. Información por países (Millones de euros)

| Margen neto | Resultado atribuido | |||||||

|---|---|---|---|---|---|---|---|---|

| País | 2020 | ∆% | ∆% (1) | 2019 | 2020 | ∆% | ∆% (1) | 2019 |

| Argentina | 343 | (37,3) | n.s. | 548 | 89 | (33,0) | n.s. | 133 |

| Colombia | 591 | (7,4) | 6,2 | 639 | 165 | (38,0) | (28,9) | 267 |

| Perú | 718 | (13,2) | (7,2) | 827 | 110 | (45,6) | (41,8) | 202 |

| Otros países (2) | 200 | (23,4) | (11,4) | 261 | 82 | (31,7) | (20,2) | 120 |

| Total | 1.853 | (18,6) | 0,8 | 2.276 | 446 | (38,2) | (22,6) | 721 |

- (1) A tipos de cambio constantes.

- (2) Bolivia, Chile (Forum), Paraguay, Uruguay y Venezuela. Adicionalmente, incluye eliminaciones y otras imputaciones.

América del Sur. Indicadores relevantes y de gestión por países (Millones de euros)

| Argentina | Colombia | Perú | ||||

|---|---|---|---|---|---|---|

| 31-12-20 | 31-12-19 | 31-12-20 | 31-12-19 | 31-12-20 | 31-12-19 | |

| Préstamos y anticipos a la clientela no dudosos en gestión (1) (2) | 2.812 | 1.909 | 11.682 | 11.234 | 15.106 | 12.575 |

| Riesgos dudosos (1) | 52 | 68 | 677 | 648 | 904 | 675 |

| Depósitos de clientes en gestión (1) (3) | 4.622 | 2.845 | 12.129 | 11.097 | 15.850 | 12.250 |

| Recursos fuera de balance (1) (4) | 969 | 420 | 1.567 | 1.214 | 2.146 | 1.523 |

| Activos ponderados por riesgo | 5.685 | 6.093 | 13.095 | 14.172 | 15.845 | 19.293 |

| Ratio de eficiencia (%) | 53,6 | 46,9 | 35,2 | 36,2 | 37,7 | 35,8 |

| Tasa de mora (%) | 1,8 | 3,4 | 5,2 | 5,3 | 4,5 | 4,1 |

| Tasa de cobertura (%) | 241 | 161 | 113 | 98 | 101 | 96 |

| Coste de riesgo (%) | 3,24 | 4,22 | 2,64 | 1,67 | 2,13 | 1,45 |

- (1) Cifras a tipos de cambio constantes.

- (2) No incluye las adquisiciones temporales de activos.

- (3) No incluye las cesiones temporales de activos e incluye determinados valores negociables.

- (4) Incluye fondos de inversión y otros recursos fuera de balance.

Salvo que expresamente se comunique lo contrario, las tasas de variación que se comentan a continuación, tanto en actividad como en resultados, se hacen a tipos de cambio constantes. Estas tasas, junto con las de variación a tipos de cambio corrientes, se pueden observar en las tablas adjuntas de estados financieros e indicadores relevantes y de gestión.

Actividad y resultados

Lo más relevante de la evolución de la actividad del área en 2020 ha sido:

- La actividad crediticia (crédito a la clientela no dudoso en gestión) se situó a 31-12-20 un 12,6% por encima del cierre del año anterior. Destaca la evolución de la cartera mayorista (+20,3% en el año), por mayores disposiciones de líneas de crédito de las empresas ante la situación generada por la pandemia de COVID-19. La cartera minorista cerró por encima del cierre de 2019 (+5,1%) tras el repunte experimentado en el trimestre (+1,9%), principalmente por la evolución de las tarjetas de crédito y de los préstamos al consumo (+4,3% de forma conjunta). Con respecto a la calidad crediticia, la tasa de mora se situó en el 4,4% y la tasa de cobertura en el 110%.

- Por el lado de los recursos, su evolución ha estado favorecida por las medidas de los diferentes bancos centrales para proporcionar liquidez a los respectivos sistemas financieros en la región. Así, los depósitos de la clientela en gestión aumentaron un 23,3% durante el año, debido fundamentalmente a la evolución de los depósitos a la vista. Por su parte, los recursos fuera de balance crecieron un 20,3% en el año.

América del Sur generó un resultado atribuido acumulado de 446 millones de euros en el año 2020, lo que representa una variación interanual del -22,6% (-38,2% a tipos de cambio corrientes), derivado principalmente del incremento en el deterioro de los activos financieros en la primera mitad de 2020, provocado por la crisis del COVID-19. El impacto acumulado en 2020 derivado de la inflación en Argentina en el resultado atribuido del área se situó en -104 millones de euros frente a los -98 millones acumulados a cierre de diciembre de 2019.

Lo más destacado de la evolución de la cuenta de resultados acumulada a diciembre de 2020 se resume a continuación:

- El margen de intereses continuó creciendo a tipos de cambio constantes (+0,9%). A tipos de cambio corrientes la devaluación de las principales divisas de la región lastró la evolución positiva.

- Disminución de la aportación de los ROF (-12,8% a tipos de cambio constantes, -29,3% a tipos de cambio corrientes). Esta línea incluye, en el último trimestre de 2020, la valoración anual de la participación que el Banco mantiene en Prisma Medios de Pago S.A. (en adelante Prisma) y que ha resultado más positiva que la valoración anual de 2019, en una comparativa que incluye además las plusvalías de la operación, en el primer trimestre de 2019.

- Incremento de los gastos de explotación (+2,8%) muy por debajo de la tasa de inflación de la región.

- Mayores necesidades por deterioro de activos financieros (+34,0%, +11,3% a tipos de cambio corrientes) debido principalmente al deterioro extraordinario en el escenario macroeconómico derivado del impacto del COVID-19, registrado fundamentalmente en el primer semestre del año.

La evolución en 2020 de los países más representativos del área de negocio, Argentina, Colombia y Perú, se resume a continuación:

Argentina

- Crecimiento de la actividad crediticia del 47,3% desde diciembre de 2019 gracias al crecimiento en los segmentos de empresas y tarjetas de crédito. En el trimestre, las carteras minoristas presentaron mayor crecimiento que las mayoristas, como consecuencia de la menor actividad provocada por la pandemia y se observó un mayor dinamismo de las tarjetas de crédito y los créditos al consumo. Disminución de la tasa de mora, que se situó en el 1,8% a 31 de diciembre de 2020 desde el 3,4% del cierre de diciembre 2019, gracias a la disminución de los riesgos dudosos. La tasa de cobertura se incrementó hasta el 241%.

- Por el lado de los recursos, la liquidez disponible hizo que los depósitos de la clientela en gestión aumentaron un 62,5% en 2020, con crecimiento tanto de los depósitos a la vista como de los depósitos a plazo, favorecidos estos últimos por la existencia de mínimos de rentabilidad para los depósitos en pesos, establecidos por el Banco Central de la República de Argentina. Los recursos fuera de balance también se incrementaron de forma notable.

- El resultado atribuido se situó en 89 millones de euros, con un buen comportamiento de los ingresos recurrentes (+8,0%) y una mayor aportación por la valoración anual de la participación restante en Prisma. El efecto positivo de la venta de la participación en Prisma y la mayor necesidad por deterioro de activos financieros en 2019, debido a la bajada de rating y a la situación del país en aquel momento, afectan a la comparativa interanual.

Colombia

- Crecimiento de la actividad crediticia del 4,0% en 2020 gracias al desempeño de las carteras minoristas (+5,1% interanual), destacando consumo e hipotecas, favorecidas estas últimas por los incentivos del gobierno para la vivienda no social. En cuanto a la calidad de los activos, mejora de la tasa de mora y de la tasa de cobertura, que se situaron en el 5,2% y 113%, respectivamente, a cierre de diciembre de 2020.

- Los depósitos de la clientela en gestión se incrementaron un 9,3% en 2020, favorecidos por el crecimiento de los depósitos a la vista. Los recursos fuera de balance continuaron su recuperación tras los retiros efectuados a finales del primer trimestre del año y cerraron con una variación positiva del 29,0% con respecto al cierre de diciembre de 2019. En el trimestre, la búsqueda de alternativas de inversión más rentables por parte de los clientes, en línea con la estrategia de reducción de costes financieros por parte del banco, ha hecho que se observe una reducción de saldos de depósitos de la clientela (-0,9%).

- El resultado atribuido se situó en 165 millones de euros, con una disminución del 28,9% interanual. Destacó la fortaleza del margen neto, que se incrementó un 6,2% en 2020, gracias a una mayor generación de ingresos del margen de intereses y de los ROF, aunque impactan negativamente los mayores saneamientos debido a la crisis del COVID-19.

Perú

- La actividad crediticia se situó un 20,1% por encima del cierre del ejercicio 2019, debido principalmente a la cartera mayorista, gracias a la distribución de fondos del Plan Reactiva, que compensa con holgura el descenso que aún muestran las tarjetas de crédito como resultado de la menor actividad provocada por la pandemia. En cuanto a la calidad crediticia, a 31 de diciembre de 2020, se registró un incremento en la tasa de mora, que se situó en el 4,5%, debido al deterioro de ciertos préstamos refinanciados, así como otros activos de los segmentos de empresas, pymes y carteras minoristas. Por su parte, la tasa de cobertura se situó en el 101%, por encima del cierre de diciembre 2019.

- Los depósitos de clientes en gestión se incrementaron un 29,4% durante 2020, debido principalmente al crecimiento del 53,4% en los depósitos a la vista, que se vio favorecido por las medidas legislativas que permitieron a los partícipes de los planes de pensiones la retirada parte de sus fondos como medida de alivio para hacer frente a la pandemia. Los recursos fuera de balance aumentaron un 40,9%.

- El margen de intereses disminuyó con respecto al año anterior, debido a la presión en los tipos de interés, causada por la bajada de las tasas oficiales y los créditos avalados por el gobierno a tasas preferenciales, que se unieron a otras medidas de alivio a clientes, como prórrogas en tarjetas sin cobro de intereses. Las comisiones crecieron ligeramente (+0,5%), afectadas por la menor actividad a consecuencia de la pandemia, por la eliminación temporal de ciertas comisiones como medida de apoyo a los clientes, así como por el mayor uso de los canales digitales. El repunte de los gastos de explotación en el último trimestre hace que se cierre el año con un crecimiento en esta línea (+1,1%), si bien por debajo del crecimiento de la inflación (+2%). Mayor deterioro de activos financieros en el trimestre como consecuencia de ajustes de calificación, que se unen a las dotaciones realizadas principalmente en el primer semestre del año derivados de la crisis del COVID-19 y hacen que esta línea se incremente un 70,2%. Consecuencia de todo lo anterior, el resultado atribuido se situó en 110 millones de euros, un 41,8% por debajo del alcanzado en 2019.

Resto de Eurasia

Claves

- Actividad afectada principalmente por las amortizaciones de préstamos realizadas durante la segunda mitad del año.

- Indicadores de riesgo contenidos.

- Incremento de los ingresos recurrentes y favorable comportamiento de los ROF.

- Reducción de los gastos de explotación.

Estados financieros e indicadores relevantes de gestión (Millones de euros y porcentaje)

| Cuentas de resultados | 2020 | ∆% | 2019 |

|---|---|---|---|

| Margen de intereses | 214 | 22,4 | 175 |

| Comisiones netas | 150 | 8,2 | 139 |

| Resultados de operaciones financieras | 137 | 4,4 | 131 |

| Otros ingresos y cargas de explotación | 9 | (4,8) | 9 |

| Margen bruto | 510 | 12,3 | 454 |

| Gastos de explotación | (285) | (2,7) | (293) |

| Gastos de personal | (135) | (6,3) | (144) |

| Otros gastos de administración | (133) | 1,6 | (131) |

| Amortización | (17) | (5,5) | (18) |

| Margen neto | 225 | 39,8 | 161 |

| Deterioro de activos financieros no valorados a valor razonale con cambios en resultados | (38) | n.s. | (4) |

| Provisiones o reversión de provisiones y otros resultados | (2) | n.s. | 6 |

| Resultado antes de impuestos | 184 | 13,3 | 163 |

| Impuesto sobre beneficios | (48) | 33,3 | (36) |

| Resultado del ejercicio | 137 | 7,6 | 127 |

| Minoritarios | - | - | - |

| Resultado atribuido | 137 | 7,6 | 127 |

| Balances | 31-12-20 | ∆% | 31-12-19 |

|---|---|---|---|

| Efectivo, saldos en efectivo en bancos centrales y otros depósitos a la vista | 285 | 15,3 | 247 |

| Activos financieros a valor razonable | 492 | 3,0 | 477 |

| De los que: Préstamos y anticipos | - | - | - |

| Activos financieros a coste amortizado | 21.839 | (1,8) | 22.233 |

| De los que: Préstamos y anticipos a la clientela | 18.908 | (3,9) | 19.669 |

| Posiciones inter-áreas activo | - | - | - |

| Activos tangibles | 65 | (9,5) | 72 |

| Otros activos | 200 | (11,9) | 228 |

| Total activo/pasivo | 22.881 | (1,6) | 23.257 |

| Pasivos financieros mantenidos para negociar y designados a valor razonable con cambios en resultados | 46 | (19,4) | 57 |

| Depósitos de bancos centrales y entidades de crédito | 858 | (17,4) | 1.039 |

| Depósitos de la clientela | 4.578 | (2,8) | 4.708 |

| Valores representativos de deuda emitidos | 704 | (16,0) | 838 |

| Posiciones inter-áreas pasivo | 15.398 | 0,3 | 15.351 |

| Otros pasivos | 419 | 4,9 | 399 |

| Dotación de capital económico | 879 | 1,7 | 864 |

| Indicadores relevantes y de gestión | 31-12-20 | ∆% | 31-12-19 |

|---|---|---|---|

| Préstamos y anticipos a la clientela no dudoso en gestión (1) | 18.906 | (3,8) | 19.663 |

| Riesgos dudosos | 296 | (15,3) | 350 |

| Depósitos de clientes en gestión (2) | 4.578 | (2,8) | 4.708 |

| Recursos fuera de balance (3) | 569 | 13,8 | 500 |

| Activos ponderados por riesgo | 18.249 | 1,4 | 17.989 |

| Ratio de eficiencia (%) | 56,0 | 64,6 | |

| Tasa de mora (%) | 1,1 | 1,2 | |

| Tasa de cobertura (%) | 100 | 98 | |

| Coste de riesgo (%) | 0,18 | 0,02 |

(1) No incluye las adquisiciones temporales de activos.

(2) No incluye las cesiones temporales de activos.

(3) Incluye fondos de inversión, fondos de pensiones y otros recursos fuera de balance.

Actividad y resultados

Lo más relevante de la actividad y de los resultados del área en 2020 fue:

- La inversión crediticia (crédito a la clientela no dudoso en gestión) registró una disminución en el último trimestre del año, principalmente en el segmento de empresas de Europa (excluida España), que unida a la del trimestre anterior, hizo que los saldos de este área se sitúen a cierre de 2020 por debajo de los registrados en el año anterior (-3,8%). Lo anterior se explica tanto por las amortizaciones realizadas a lo largo del el segundo semestre, al no tener que utilizar los clientes toda la liquidez inicialmente dispuesta para hacer frente a la situación generada por el COVID-19, como por la reapertura de los mercados de financiación mayorista en el tercer trimestre de 2020, como alternativa de financiación.

- Los indicadores de riesgo de crédito se mantuvieron estables con respecto al cierre de 2019: la tasa de mora y la tasa de cobertura cerraron en el 1,1% y 100%, respectivamente, a 31-12-2020.

- Los depósitos de clientes en gestión disminuyeron un 2,8%, debido a la disminución de los depósitos a plazo.

- En cuanto a resultados, crecimiento de doble dígito de los ingresos de carácter más recurrente del 16,1% interanual por el buen comportamiento, tanto del margen de intereses (+22,4% interanual) como de las comisiones netas (+8,2% interanual), apoyados en la actividad de CIB.

- La línea de los ROF se incrementó (+4,4% en términos interanuales) gracias al buen comportamiento de la actividad con clientes y a la favorable gestión de la volatilidad de los mercados.

- Reducción de los gastos de explotación (-2,7% interanual).

- La línea de deterioro de activos financieros registró una liberación de 10 millones de euros en el último trimestre del año y cerró el año en -38 millones de euros, por encima de los -4 millones de euros registrados 12 meses antes, principalmente como consecuencia del deterioro de ciertos clientes específicos de la cartera mayorista. Como resultado de lo anterior, el coste de riesgo del área acumulado a cierre del año se situó en 0,18%.

- Así, el resultado atribuido del área acumulado a cierre de diciembre de 2020 se situó en 137 millones de euros (+7,6% interanual).

Centro corporativo

Estados financieros (Millones de euros y porcentaje)

| Cuentas de resultados | 2020 | ∆% | 2019 |

|---|---|---|---|

| Margen de intereses | (149) | (36,0) | (233) |

| Comisiones netas | (59) | (18,6) | (73) |

| Resultados de operaciones financieras | 104 | n.s. | (54) |

| Otros ingresos y cargas de explotación | 47 | 119,8 | 21 |

| Margen bruto | (57) | (83,1) | (339) |

| Gastos de explotación | (819) | (14,3) | (955) |

| Gastos de personal | (494) | (16,4) | (591) |

| Otros gastos de administración | (131) | (24,5) | (173) |

| Amortización | (194) | 1,7 | (190) |

| Margen neto | (876) | (32,3) | (1.294) |

| Deterioro de activos financieros no valorados a valor razonable con cambios en resultados | 4 | n.s. | (0) |

| Provisiones o reversión de provisiones y otros resultados | (289) | 77,1 | (163) |

| Resultado antes de impuestos | (1.160) | (20,4) | (1.457) |

| Impuesto sobre beneficios | 305 | 18,1 | 258 |

| Resultado después de impuestos | (856) | (28,6) | (1.199) |

| Deterioro del fondo de comercio de Estados Unidos y operaciones corporativas(1) | (1.780) | 35,0 | (1.318) |

| Resultado del ejercicio | (2.635) | 4,7 | (2.517) |

| Minoritarios | 0 | (61,3) | 0 |

| Resultado atribuido | (2.635) | 4,7 | (2.517) |

| Resultado atribuido sin el deterioro del fondo de comercio de Estados Unidos y sin operaciones corporativas(1) | (856) | (28,6) | (1.199) |

- (1) Incluye la plusvalía neta de impuestos por la venta a Allianz de la mitad más una acción de la sociedad constituida para impulsar de forma conjunta el negocio de seguros de no vida en España, excluyendo el ramo de salud

| Balances | 31-12-20 | ∆% | 31-12-19 |

|---|---|---|---|

| Efectivo, saldos en efectivo en bancos centrales y otros depósitos a la vista | 818 | (2,2) | 836 |

| Activos financieros a valor razonable | 1.457 | (40,7) | 2.458 |

| De los que: Préstamos y anticipos | - | - | - |

| Activos financieros a coste amortizado | 2.095 | (15,5) | 2.480 |

| De los que: Préstamos y anticipos a la clientela | 503 | (38,1) | 813 |

| Posiciones inter-áreas activo | 17.536 | (18,4) | 21.477 |

| Activos tangibles | 2.063 | (7,9) | 2.240 |

| Otros activos | 17.705 | (13,2) | 20.394 |

| Total activo/pasivo | 41.674 | (16,5) | 49.886 |

| Pasivos financieros mantenidos para negociar y designados a valor razonable con cambios en resultados | 20 | 48,3 | 14 |

| Depósitos de bancos centrales y entidades de crédito | 820 | 14,3 | 718 |

| Depósitos de la clientela | 363 | 17,8 | 308 |

| Valores representativos de deuda emitidos | 8.179 | 5,4 | 7.764 |

| Posiciones inter-áreas pasivo | - | - | - |

| Otros pasivos | 7.266 | (28,4) | 10.148 |

| Dotación de capital económico | (24.995) | 4,2 | (23.989) |

| Patrimonio neto | 50.020 | (8,9) | 54.925 |

El Centro Corporativo registró un resultado atribuido negativo de 2.635 millones de euros acumulados en 2020, derivado del deterioro por 2.084 millones de euros realizado en el fondo de comercio de Estados Unidos en el primer trimestre de 2020 que se debe, fundamentalmente, al impacto negativo por la actualización del escenario macroeconómico afectado por la pandemia de COVID-19. Este resultado atribuido incluye además el resultado de operaciones corporativas por la plusvalía neta, por 304 millones de euros, registrada en el último trimestre de 2020 por la materialización del acuerdo con Allianz. Por su parte, 2019 recogía un deterioro en el fondo de comercio de Estados Unidos que supuso -1.318 millones de euros a nivel de resultado atribuido, debido principalmente a la evolución de los tipos de interés en el país y a la ralentización de la economía en el cuarto trimestre de 2019. El resultado atribuido del Centro Corporativo excluyendo el deterioro del fondo de comercio de Estados Unidos y el resultado de operaciones corporativas en 2020, se sitúa en -856 millones de euros, un 28,6% mejor que en 2019, excluyendo igualmente el deterioro en el fondo de comercio de Estados Unidos.

Lo más relevante de la evolución de la cuenta es:

- El margen de intereses se incrementó un 36% por el menor coste de financiación.

- Los ROF registraron 104 millones de euros principalmente por ganancias en las coberturas de tipo de cambio, que comparan muy positivamente con los -54 millones de euros registrados en 2019.

- Otros ingresos y cargas de explotación incluyen principalmente los dividendos de Telefónica, S.A. así como los resultados de las sociedades consolidadas por puesta en equivalencia.

- Contención en los gastos de explotación, que disminuyen un 14,3% en términos interanuales, tanto por la línea de gastos de personal (principalmente por retribución variable), como por la de gastos generales.