Estado de información no financiera

- Entorno

- Estrategia y modelo de negocio

- El cliente es lo primero

- Tecnología e innovación

- El mejor equipo y el más comprometido

- Comportamiento ético

- Sostenibilidad en BBVA

- Contribución a la sociedad

- Índice de contenidos de la Ley 11/2018

- Índice de contenidos de los GRI Standards

- Índice de contenidos de los Principios de Banca responsable UNEP FI

De conformidad con lo establecido en la Ley 11/2018, de 28 de diciembre, por la que se modificó el Código de Comercio, el texto refundido de la Ley de Sociedades de Capital aprobado por el Real Decreto Legislativo 1/2010, de 2 de julio, y la Ley 22/2015, de 20 de julio, de Auditoría de Cuentas, en materia de información no financiera y diversidad (en adelante, la Ley 11/2018), BBVA presenta un estado de información no financiera que incluye entre otras cuestiones: la información necesaria para comprender la evolución, los resultados y la situación del Grupo, y el impacto de su actividad con respecto a cuestiones medioambientales y sociales, al respeto de los derechos humanos y a la lucha contra la corrupción y el soborno, así como relativas al personal.

En este contexto, BBVA incorpora el Estado de información no financiera consolidado en el Informe de Gestión del Grupo, que acompaña a las Cuentas Anuales Consolidadas correspondientes al ejercicio 2020, según se contempla en el artículo 49.6. del Código de Comercio introducido por la Ley 11/2018.

Para el reporte de los indicadores clave de resultados no financieros incluidos en este Estado de información no financiera consolidado se ha utilizado la guía GRI (Global Reporting Initiative), como marco internacional de reporting en su opción exhaustiva.

Asimismo, para la elaboración de la información no financiera contenida en el presente Informe de Gestión, el Grupo ha considerado la Comunicación de la Comisión Europea de 5 de julio de 2017 sobre Directrices sobre la presentación de informes no financieros (Metodología para la presentación de información no financiera, 2017/C 215/01).

En relación a la pandemia de COVID-19, se han incluido secciones específicas a lo largo del presente informe, que describen cómo ha afectado la irrupción de la pandemia al desarrollo de las actividades del Grupo BBVA. Además, en cumplimiento de las recomendaciones emitidas por la European Securities and Markets Authorities (ESMA, por sus siglas en inglés) a lo largo de 2020, se han incluido desgloses específicos en relación a este tema a lo largo del presente informe.

La información incluida en el Estado de información no financiera consolidado está verificada por KPMG Auditores, S. L., en su condición de prestador independiente de servicios de verificación, de conformidad con la redacción dada por la Ley 11/2018 al artículo 49 del Código de Comercio.

Entorno

Entorno y perspectivas macroeconómicas y sectoriales

La economía global sse está viendo fuertemente afectada por la pandemia de COVID-19. Factores de oferta, de demanda y financieros causaron una caída del PIB sin precedentes en la primera mitad de 2020. Apoyado por medidas decididas de política fiscal y monetaria, así como por un mayor control de la expansión del virus, el crecimiento global rebotó más de lo esperado en el tercer trimestre, antes de moderarse en el cuarto, cuando el número de contagios volvió a aumentar en muchas regiones, principalmente en Estados Unidos y Europa. En cuanto al 2021, se espera que la evolución desfavorable de la pandemia afecte negativamente la actividad en el corto plazo y que nuevos estímulos fiscales y monetarios, así como la inoculación de las vacunas contra el coronavirus, respalden la recuperación a partir de mediados del año.

Tras los masivos estímulos fiscales y monetarios para apoyar la actividad económica y reducir las tensiones financieras, la deuda pública se ha incrementado de forma generalizada, y los tipos de interés se han recortado y se sitúan ahora en niveles históricamente bajos. Es posible que sean necesarias medidas contracíclicas adicionales. Asimismo, no se espera una reducción significativa de los estímulos actuales, al menos hasta que la recuperación se consolide.

Las tensiones en los mercados financieros se moderaron rápidamente desde el final de marzo de 2020, tras las decisivas acciones de los principales bancos centrales y los paquetes fiscales anunciados en muchos países. En los últimos meses, los mercados han mostrado una relativa estabilidad y, en ciertos momentos, movimientos de toma de riesgo. Asimismo, los avances relacionados con el desarrollo de vacunas contra el COVID-19 y las perspectivas de recuperación económica deberían allanar el camino para que hacia delante la volatilidad financiera se mantenga, en general, en niveles relativamente acotados.

BBVA Research estima que el PIB mundial se contrajo alrededor de un 2,6% en 2020 y que se expandirá en torno al 5,3% en 2021 y al 4,1% en 2022. La recuperación de la actividad será gradual y heterogénea entre países. Asimismo, diversos factores epidemiológicos, financieros y geopolíticos mantienen la incertidumbre excepcionalmente elevada.

CRECIMIENTO DEL PIB REAL MUNDIAL E INFLACIÓN. (PORCENTAJE DE CRECIMIENTO REAL)

| 2020 | 2021 | |||

|---|---|---|---|---|

| PIB | Inflación | PIB | Inflación | |

| Global | (2,6) | 3,4 | 5,3 | 3,3 |

| Eurozona | (7,3) | 0,3 | 4,1 | 0,8 |

| España | (11,0) | (0,3) | 5,5 | 0,7 |

| Estados Unidos | (3,6) | 1,3 | 3,6 | 2,6 |

| México | (9,1) | 3,4 | 3,2 | 3,3 |

| América del Sur(1) | (6,8) | 8,8 | 4,7 | 10,4 |

| Turquía | 1,0 | 14,6 | 5,0 | 10,5 |

| China | 2,2 | 2,5 | 7,5 | 1,7 |

Fuente: Estimaciones de BBVA Research.

(1) Incluye Argentina, Brasil, Chile, Colombia y Perú.

En cuanto al sistema bancario, en un entorno en el que durante varios meses gran parte de la actividad económica ha estado paralizada, los servicios que provee han jugado un papel esencial, fundamentalmente por dos motivos: en primer lugar, las entidades bancarias han garantizado el correcto funcionamiento de los cobros y pagos de las familias y las empresas, contribuyendo de esta forma al mantenimiento de la actividad económica; en segundo lugar, la concesión de nuevo crédito o la renovación de créditos ya existentes reduce el impacto de la desaceleración económica en los ingresos de los hogares y empresas. El apoyo prestado por los bancos durante los meses de confinamiento y las garantías públicas han sido fundamentales para suavizar el impacto de la crisis en la liquidez y solvencia de las empresas, por lo que la banca se ha convertido en la principal fuente de financiación para la mayoría de ellas.

En términos de rentabilidad, la banca europea y española han sufrido un deterioro, debido principalmente a que muchas entidades registraron fuertes dotaciones por deterioro de activos financieros en los primeros dos trimestres de 2020 a consecuencia del deterioro del entorno macroeconómico tras la irrupción de la pandemia. Los niveles de rentabilidad antes de la pandemia seguían lejos de los niveles previos a la crisis financiera anterior, lo que se suma a la acumulación de capital que han realizado desde la crisis precedente y al entorno de muy bajos tipos de interés en el que nos encontramos desde hace varios años. No obstante, las entidades bancarias afrontan esta coyuntura en una situación saneada y con una solvencia que no ha dejado de aumentar desde la crisis de 2008, con unos colchones de capital y liquidez reforzados y, por tanto, con mayor capacidad para prestar.

Europa

En Europa, la Comisión Europea (en adelante, CE) aprobó el fondo de recuperación europeo (Next Generation EU; en adelante, NGEU, por sus siglas en inglés) de 750.000 millones de euros (5,4% del PIB de la UE), a través de subvenciones y préstamos para apoyar la inversión y las reformas. El NGEU es un paso importante para apoyar la recuperación que podría aumentar el PIB de la UE entre aproximadamente un 1,5% y un 2% por encima de la senda prevista en 2024, según las estimaciones de la CE, pero también un reto para absorber recursos e invertir en proyectos eficaces. Además, se prevé que la ampliación de las medidas de apoyo por parte de los países a los sectores más afectados persista al menos en el primer trimestre de 2021. Por su parte, el Banco Central Europeo (en adelante, BCE), en la reunión de diciembre aprobó un paquete de medidas acomodaticias. En particular, amplió el programa de compras de bonos de emergencia para la pandemia (PEPP, por sus siglas en inglés) y la extensión del horizonte de compra hasta al menos marzo de 2022, reajustó las condiciones de las subastas de liquidez TLTRO III y amplió las medidas de flexibilización de los criterios de admisión de activos de garantía. En términos de crecimiento, tras un repunte del PIB de la Eurozona del +12,5% trimestral en el tercer trimestre de 2020, el resurgimiento de las infecciones por COVID-19 desde otoño y las consiguientes restricciones sociales, más estrictas en general, están afectando negativamente a la actividad en el cuarto trimestre de 2020 y es probable que se extiendan en la primera mitad de 2021. Sin embargo, las nuevas medidas de confinamiento son más selectivas, y tanto el sector manufacturero como las exportaciones parecen ser más resistentes, gracias también a la recuperación de la demanda mundial, especialmente de China. Esto podría compensar, en parte, la fuerte caída de la actividad en los sectores de consumo y servicios. BBVA Research espera que el PIB de la Eurozona se contraiga alrededor de un -2,5% en el cuarto trimestre de 2020, lo que resultará en una caída anual del PIB del -7,3% en 2020, mientras que un impulso más débil en el primer semestre de 2021 debería resultar en una recuperación más lenta de lo esperado en para el conjunto del año (4,1%), aunque la distribución de las vacunas y el programa fiscal de la UE deberían apuntalar el crecimiento a partir del segundo semestre de 2021 y en 2022 (4,4%). Además, las políticas fiscales nacionales, la extensión de las medidas de apoyo a los sectores más afectados y el apoyo del BCE deberían impedir que se produzcan efectos negativos más persistentes, que podrían surgir de la oferta, pero también de una demanda más débil o de mayores tensiones financieras.

España

En términos de crecimiento, según las estimaciones de BBVA Research, el PIB español podría contraerse un 11,0% en 2020 y crecer un 5,5% en 2021. Respecto a 2020, el tercer trimestre ha resultado algo mejor de lo esperado en cuanto a actividad, sin embargo el PIB de España estuvo cerca del estancamiento en el cuarto trimestre. BBVA Research espera que la aceleración de la actividad económica en el segundo semestre de este año conduzca a un crecimiento del 7% del PIB en 2022, asumiendo que tanto el consumo privado como la inversión -pública y privada-, se beneficien de la campaña de vacunación masiva, de la política fiscal expansiva y de las favorables condiciones de financiación. Las vacunaciones masivas propiciarán una reducción de la incertidumbre sanitaria, la relajación de las restricciones a la movilidad de los trabajadores y las familias y la apertura de empresas del sector servicios. Estos factores serían claves para impulsar el consumo y reducir los ahorros acumulados durante el período de crisis. Los fondos asociados al NGEU tendrán un efecto creciente a lo largo del tiempo, especialmente en la inversión, lo que también contribuirá a la aceleración económica. Las estimaciones del impacto de estos fondos en la economía siguen apuntando a un efecto significativo en 2021 y los dos próximos años (1,5 puntos porcentuales en promedio por año).

En cuanto al sistema bancario, de acuerdo con los últimos datos disponibles del Banco de España, el volumen total de crédito al sector privado repuntó ligeramente en octubre de 2020 (+2,4% interanual) por el crecimiento de las nuevas operaciones de crédito a empresas desde abril, en el marco de los programas de avales públicos puestos en marcha por el gobierno para hacer frente al COVID-19. Por su parte, los indicadores de calidad de activos continuaron mejorando (la tasa de mora se situó en el 4,57% en octubre de 2020). La rentabilidad entró en terreno negativo en los nueve primeros meses de 2020 por el aumento de provisiones por la crisis del coronavirus y, sobre todo, por los resultados extraordinarios negativos registrados en el primer semestre del año asociados al deterioro del fondo de comercio en algunas entidades. Adicionalmente, el entorno de bajos tipos de interés mantiene presionada la rentabilidad. Las entidades españolas mantienen holgados niveles de solvencia y liquidez.

Estados Unidos

Después de contraerse un 9,0% en el segundo trimestre del año respecto al trimestre anterior, el PIB aumentó un 7,4% en el tercer trimestre, por encima de lo esperado. Los indicadores de actividad sugieren que el proceso de recuperación se frenó de manera significativa en el cuarto trimestre de 2020, en un entorno de fuerte aumento de los contagios de COVID-19. En 2021 se prevé que la progresiva vacunación de la población, así como las políticas fiscal y monetaria altamente expansivas, apoyarán cada vez más la actividad económica. La Reserva Federal (en adelante Fed) muy probablemente se mantendrá comprometida en respaldar la estabilidad financiera y el proceso de recuperación de la actividad, principalmente a través de su política de tipos de interés cero y de su programa de compra de activos. Las políticas contracíclicas de carácter fiscal, que suman ya alrededor del 23% del PIB, podrían ser ampliadas próximamente. De acuerdo con las estimaciones de BBVA Research, el PIB se podría expandir un 3,6% en 2021 y un 2,4% en 2022, tras haberse contraído alrededor de un 3,6% en 2020. Con respecto a la tasa de desempleo, se espera que alcance el 5,4% al final de este año y el 4,8% al cierre del siguiente, muy por debajo de la tasa del 14,7% registrada en abril de 2020, después de que la primera ola de contagios de COVID-19 afectó la economía, aunque por encima del desempleo promedio de 3,7% observado en 2019. Asimismo, el PIB y el desempleo podrían mejorar más que lo previsto si la nueva Administración y el Congreso recientemente elegidos adoptan medidas adicionales de estímulo fiscal.

En el conjunto del sistema bancario, los datos de actividad más recientes proporcionados por la Fed (noviembre de 2020), muestran los efectos de los programas puestos en marcha contra el COVID-19, con tasas de crecimiento interanual de créditos y depósitos del sistema del 3,63% y 20,37% respectivamente. La morosidad sigue controlada; así, la tasa de mora se sitúa en el 1,58% en el tercer trimestre de 2020.

México

Después de un repunte en el crecimiento durante el tercer trimestre del año, la economía mexicana moderó su recuperación en el último trimestre, a lo que contribuyó el anuncio de nuevas restricciones a la movilidad durante los meses de noviembre y diciembre. BBVA Research estima que la economía mexicana se contraiga un 9,1% en 2020 y crezca un 3,2% en 2021. En este sentido, la falta de estímulos fiscales suficientes puede hacer que la recuperación sea lenta. Por otra parte, México ha adquirido dosis de vacunas de diferentes proveedores, lo que implica un impulso a la apertura de actividades económicas. En términos de inflación, esta se mantendrá cercana al centro del rango objetivo del Banco de México y BBVA Research estima que el banco central continúe con el ciclo de bajadas de tasa de política monetaria en febrero para llevarla, gradualmente, desde el 4,25% actual hasta el 3,5% en mayo de 2021.

En cuanto al sistema bancario, con datos de la CNBV a noviembre del 2020, los créditos decrecieron en un 0,79%, observando un aumento únicamente en la cartera hipotecaria, mientras que los depósitos se incrementaron un 11,4% interanual (depósitos a la vista y a plazo). La morosidad aumentó en términos interanuales (4,01% en noviembre de 2020) y los indicadores de capital son holgados.

Turquía

Para Turquía, BBVA Research estima que el PIB ha crecido un 1% en 2020, y espera que aumente un 5,0% en 2021 y un 4,5% en 2022. El PIB del tercer trimestre de 2020 creció más de lo esperado y el sector de los servicios, contribuyó positivamente, mientras que otros subsectores principales también mostraron un fuerte repunte. El banco central (CBRT, por sus siglas en inglés), siguió endureciendo su política monetaria por diferentes canales en el tercer trimestre de 2020, pero en noviembre, tras el nombramiento de un nuevo gobernador, el CBRT, en su reunión de política monetaria, elevó la tasa de interés oficial (repo de una semana) en 475 puntos básicos al 15% y reforzó esta postura en la reunión de política monetaria de diciembre al aumentar la tasa de política otros 200 puntos básicos, hasta el 17%. BBVA Research prevé que el CBRT comenzará a disminuir las tasas gradualmente en el cuarto trimestre de 2021. Las estimaciones de inflación se han ajustado al 10,5% para 2021.

Con datos de noviembre de 2020, el volumen total de crédito en el sistema bancario aumentó un 38,4% interanual. Estas tasas de crecimiento incluyen el efecto de la inflación. El ratio de mora se situó en el 3,97% a cierre de noviembre de 2020.

Argentina

En Argentina, el PIB del tercer trimestre del año sorprendió al alza, impulsado por la disminución en las restricciones de movilidad, con una moderación observada en el último trimestre del 2020. Con esto BBVA Research estima que el PIB se haya contraído un -11% en 2020 y que se recuperará parcialmente hasta alrededor del 6% en 2021. La inflación cerró el año en 36,1%, y para 2021 BBVA Research considera que las autoridades mantendrán la preferencia por evitar ajustes bruscos de tipo de cambio, la congelación de tarifas de servicios públicos y la extensión de cierres para contener la pandemia, aunque serán parciales. Con esto, BBVA Research estima que la inflación cierre el año en 50%. En política fiscal, al final de 2020 se implementaron algunas medidas de ahorro, de manera que el déficit primario habría cerrado el año en torno al 6,5% del PIB, significativamente por debajo de nuestras estimaciones previas. BBVA Research considera que se alcanzará un acuerdo con el FMI hacia el segundo trimestre para refinanciar los préstamos por un importe superior a 50.000 millones de dólares estadounidenses.

En el sistema bancario continúa la senda positiva de crecimiento, tanto de crédito como de depósitos, en 2020, si bien con notable influencia de la elevada inflación. Con datos a octubre de 2020 los indicadores de rentabilidad se deterioraron notablemente (ROE: 15,0% y ROA: 2,2%) debido al efecto COVID-19, tras alcanzar máximos históricos a cierre de 2019. Por su parte, la tasa de mora desciende ligeramente hasta el 4,3% en octubre de 2020.

Colombia

BBVA Research estima una contracción del 7,2% en 2020 y una recuperación parcial del 4,8% en 2021. La dinámica del crecimiento este año será liderada por la construcción de vivienda, uno de los pilares de las políticas de recuperación del gobierno. Por otra parte, la recuperación se verá limitada, por un lado, por el efecto de los nuevos cierres, dados los rebrotes de la pandemia y por otro, por el efecto de la probable reforma fiscal que implicaría mayor IVA. En cuanto a la inflación, los precios alcanzaron su variación más baja desde los años 50, cerrando el 2020 en 1,6%, derivado de la baja demanda y el bajo nivel de traspaso de tipo de cambio a precios. Hacia 2021, BBVA Research estima que la inflación se mantendrá en niveles bajos hasta abril, con un rebote significativo a partir de entonces, hasta alrededor del 2,8% a cierre del año. BBVA Research considera que con la inflación bajo control y la actividad comenzando a normalizarse, el Banco Central dejaría la tasa de interés de política monetaria estable en su nivel actual del 1,75% hasta el segundo trimestre de 2022.

El crédito total del sistema bancario creció un 5,95% interanual a cierre de septiembre del 2020, gracias al crecimiento de la cartera de empresas impulsada por los avales y programas de garantías aprobados por el gobierno durante la pandemia. La tasa de mora del sistema a octubre de 2020 se situó en el 5,04%. Los depósitos totales aumentaron un 15,47% interanual en el mismo período.

Perú

El PIB de Perú sorprendió al alza en el último trimestre de 2020 con una contracción cercana al 3,3%, mucho menor de lo estimado. Esta mejor dinámica fue el resultado de la continua reapertura de la economía después de las medidas de cierres adoptados para limitar la propagación de la pandemia. BBVA Research estima que en 2020 la contracción del PIB se haya situado en el 11,5%. Para 2021 BBVA Research estima que el crecimiento se situará en el 10%. Los sectores que darán impulso a la recuperación serán el de minería y la construcción. Por su parte, las tensiones políticas vistas a final del año han disminuido, sin embargo, las elecciones previstas para abril implicarán incertidumbre política, al menos durante la primera parte del año. En cuanto a la inflación, ésta cerró el año en un 2%, dentro del objetivo del banco central. BBVA Research espera un perfil decreciente en los próximos meses, influido por la débil demanda, y que cierre el año en un 1,6%. El Banco Central ha llevado la tasa de política monetaria al nivel más bajo de la historia, 0,25%. BBVA Research estima que este nivel de tasa de interés se mantenga en el año y que sea hasta la primera mitad de 2022 que se dé el primer aumento en tasa de interés.

El sistema bancario presentó tasas elevadas de crecimiento interanual en créditos y depósitos (+14,0% y +23,6% respectivamente, a cierre de noviembre de 2020), por el fuerte impulso del Plan Reactiva Perú; el sistema presentó peores niveles de rentabilidad en el entorno de crisis actual (ROE: 5,39% a noviembre de 2020) pero con una morosidad contenida (tasa de mora: 3,22% a noviembre de 2020) por las moratorias aplicadas.

TIPOS DE INTERÉS (PORCENTAJE)

| 31-12-20 | 30-09-20 | 30-06-20 | 31-03-20 | 31-12-19 | 30-09-19 | 30-06-19 | |

|---|---|---|---|---|---|---|---|

| Tipo oficial BCE | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Euribor 3 meses (1) | (0,54) | (0,49) | (0,38) | (0,42) | (0,39) | (0,42) | (0,33) |

| Euribor 1 año (1) | (0,50) | (0,41) | (0,15) | (0,27) | (0,26) | (0,34) | (0,19) |

| Tasas fondos federales Estados Unidos | 0,25 | 0,25 | 0,25 | 0,25 | 1,75 | 2,00 | 2,50 |

| TIIE (México) | 4,25 | 4,25 | 5,00 | 6,50 | 7,25 | 7,75 | 8,25 |

| CBRT (Turquía) | 17,00 | 10,25 | 8,25 | 9,75 | 12,00 | 16,50 | 24,00 |

(1) Calculado como media del mes.

Las divisas no han sido ajenas a la volatilidad en otros mercados derivada de la irrupción del COVID-19. La contundente respuesta monetaria y fiscal a nivel global así como factores idiosincráticos de algunas de las áreas geográficas en las que el Grupo está presente, han condicionado el comportamiento de las divisas. En líneas generales, el euro se ha apreciado frente a las principales divisas. El peso mexicano sufrió una abrupta depreciación tras la irrupción del COVID-19 en el primer trimestre del año pero posteriormente ha recuperado terreno, cerrando el año con una depreciación del -13,1% frente al euro. También el dólar estadounidense se ha visto debilitado en la segunda parte del año y ha cerrado 2020 con una caída del -8,5% frente al euro. La lira turca ha cerrado con una variación del -26,7%. En cuanto a otras divisas, las depreciaciones frente al euro han sido de: peso colombiano (-12,6%), sol peruano (-16,3%), peso chileno (-3,6%) y peso argentino (-34,8%).

Para consultar información sobre las políticas de gestión del riesgo de tipo de cambio del Grupo BBVA, véase el capítulo “Gestión del riesgo” del presente informe.

Tipos de cambio (Expresados en divisa/euro)

| Cambios finales | Cambios medios | ||||

|---|---|---|---|---|---|

| 31-12-20 | ∆ % sobre 31-12-19 | ∆ % sobre 30-09-20 | 2020 | ∆ % sobre 2019 | |

| Dólar estadounidense | 1,2271 | (8,5) | (4,6) | 1,1418 | (2,0) |

| Peso mexicano | 24,4160 | (13,1) | 7,2 | 24,5301 | (12,1) |

| Lira turca | 9,1131 | (26,7) | (0,2) | 8,0501 | (21,0) |

| Sol peruano | 4,4470 | (16,3) | (5,3) | 3,9923 | (6,5) |

| Peso argentino (1) | 103,2543 | (34,8) | (13,7) | - | - |

| Peso chileno | 872,41 | (3,6) | 5,3 | 903,06 | (12,9) |

| Peso colombiano | 4.212,02 | (12,6) | 7,8 | 4.216,81 | (12,9) |

(1) En aplicación de la NIC 29 "Información financiera en economías hiperinflacionarias", la conversión de la cuenta de resultados de Argentina se hace empleando el tipo de cambio final.

Entorno regulatorio

La banca después del COVID-19

El entorno regulatorio de la industria financiera durante el ejercicio 2020 se ha visto marcado por la crisis sanitaria del COVID-19 y los cambios que se han producido en la vida de las empresas, los consumidores, los trabajadores y en definitiva en la sociedad en su conjunto. Durante este ejercicio, destaca la rápida reacción por parte de supervisores y reguladores, que no aguardaron al deterioro de la situación para adoptar medidas contundentes de respuesta, permitiendo flexibilizar algunos requerimientos regulatorios existentes e implementando medidas y cambios regulatorios para adaptarse a los desafíos que ha supuesto esta pandemia y los que podría exigir introducir en los próximos meses, ya que, a diferencia de la crisis anterior, en esta ocasión los bancos estaban en una posición sólida de solvencia y liquidez.

En esta sección se analizan los hitos regulatorios marcados por el COVID-19 (flexibilidad regulatoria, moratorias, restricción de reparto de dividendos y uso de los colchones de capital), así como otras medidas tomadas de tendencias anteriores a su aparición, como son las dedicadas a mejorar la situación en los mercados (con proyectos como la Unión del Mercado de Capitales y las reforma de los índices de referencia), el reto de la sostenibilidad en las finanzas con el cumplimiento de los criterios Ambientales, Sociales y de Gobernanza (ESG, por sus siglas en inglés) y la transformación hacia un modelo de negocio cada vez más digital donde la regulación debe ayudar a la innovación y el cambio de procesos y sistemas para que los bancos puedan competir en el nuevo ecosistema de prestadores de servicios financieros, altamente eficientes, avanzados tecnológicamente y sometidos a una regulación menos exigente.

Respuesta regulatoria frente al COVID-19 (Moratorias, dividendos, buffers NPL)

Las consecuencias económicas de la crisis sanitaria generada por el brote del COVID-19 han encontrado una respuesta ágil y contundente por parte de las autoridades regulatorias nacionales e internacionales. Estas medidas han destacado el papel fundamental que juegan los bancos como proveedores de financiación en situaciones extraordinarias como la vivida, en la que se producen fuertes tensiones de liquidez.

El conjunto de medidas tomadas por las autoridades regulatorias globales, europeas y españolas durante 2020 para reducir la presión sobre los bancos durante la pandemia global han permitido a las instituciones canalizar sus esfuerzos y recursos de forma más eficiente y ágil para intentar contribuir a una rápida recuperación de la economía.

En el ámbito global, el Consejo de Estabilidad Financiera (en adelante FSB, por sus siglas en inglés) alentó a las autoridades competentes a utilizar la flexibilidad de los estándares internacionales. El Comité de Supervisión Bancaria de Basilea (BCBS, por sus siglas en inglés) anunció un retraso en la implementación del paquete de Basilea III (hasta 2023) y el emisor de normas contables (IASB) emitió una guía sobre la aplicación de la NIIF 9 en el contexto de la crisis del COVID-19.

Estas medidas han tenido por objeto mantener la provisión y extensión del crédito en unas circunstancias excepcionales. Pero esta expansión conlleva necesariamente un reconocimiento adecuado de posibles deterioros. Sobre este tema, tanto las autoridades prudenciales como las contables han dejado claro que se debe usar la flexibilidad que se ha incluido en las reglas, de forma que se eviten automatismos en la reclasificación de exposiciones. Esto ha sido particularmente relevante en los casos en que se han declarado moratorias de pagos en ciertos créditos.

Entre las medidas anunciadas por las agencias europeas las más relevantes han sido las relacionadas con la posibilidad de utilizar colchones prudenciales, tanto de capital como de liquidez. En este sentido, la Comisión Europea, la Autoridad Bancaria Europea (en adelante EBA, por sus siglas en inglés) y el BCE han tenido que ajustar sus planes de trabajo iniciales para permitir a las instituciones financieras volcar más recursos para estimular la economía real.

El BCE declaró que las entidades podrían operar por debajo de los colchones de capital y liquidez y pidió a los bancos que aplicarán restricciones en la distribución de dividendos y recompra de acciones hasta el 30 de septiembre de 2021, así como extremar la cautela al pagar la remuneración variable. Por su parte, la EBA actualizó su programa de trabajo para 2020 a fin de reflejar todos los cambios que la pandemia de COVID-19 ha introducido en sus actividades. Por esta razón, la EBA sólo inició nuevas consultas que se consideraron críticas, aplazó la publicación de las normas técnicas definitivas en función de su grado de finalización y del tiempo previsto para su aplicación, y suspendió las recopilaciones de datos normalmente utilizadas para los análisis ad-hoc. La EBA también brindó alivio operativo a las instituciones financieras al posponer la prueba de resistencia (stress test) de 2020 y recomendar a las autoridades que utilicen la flexibilidad en la regulación. También ha publicado guías sobre el tratamiento de las moratorias públicas y privadas que se han ampliado hasta el 31 de marzo de 2021, así como su reporting y otras medidas nacionales para que los bancos continúen otorgando préstamos al mismo que tiempo que reconozcan cualquier problema de solvencia, esto último, para garantizar que los préstamos problemáticos queden adecuadamente reflejados en sus cuentas.

La Comisión Europea publicó en diciembre de 2020 su Plan de Acción sobre préstamos dudosos (en adelante NPLs, por sus siglas en inglés), en el que hace hincapié en la importancia de actuar rápido y no llegar a la misma situación que en la pasada crisis para garantizar la protección a consumidores y especialmente a deudores en situación de vulnerabilidad. Se basa en cuatro puntos: i) Desarrollo de mercados secundarios para activos dañados; ii) Red de bancos malos (AMCs); iii) Marcos de insolvencia, reestructuración y recuperación de deuda; y iv) Gestión de NPLs a través del marco de gestión de crisis y ayudas de Estado.

En cuanto a normativas que afectan al sector bancario, los principales cambios del marco prudencial del Reglamento de Requerimientos de Capital (conocido como “CRR Quick Fix”) con el fin de mitigar los efectos de la pandemia y asegurar el flujo de crédito han sido: i) extensión del acuerdo transitorio para mitigar el efecto la NIIF 9 en el capital; ii) modificación del backstop prudencial de provisiones para préstamos con garantías públicas, equiparándolo al tratamiento beneficioso que reciben otras exposiciones garantizadas; iii) anticipación de los factores de apoyo para las pymes e infraestructuras, que permiten reducir la ponderación por riesgo de estas exposiciones; iv) implementación anticipada de la decisión de la EBA sobre deducción de software y v) filtro prudencial para las exposiciones frente a bonos soberanos, para reducir los efectos de la posible volatilidad en estos instrumentos sobre el capital de las entidades.

Respecto la regulación del marco de resolución bancaria, bajo el paraguas de la Junta Única de Resolución (en adelante JUR) en respuesta a la pandemia, se han alargado los plazos para que los bancos informen de la creación del mínimo de fondos propios y pasivos admisibles (MREL, por sus siglas en inglés) que exigen las normas europeas. El organismo, sin embargo, ha decidido no prolongar el plazo para que los bancos realicen su aportación anual al futuro Fondo Único de Resolución y alentó a la adopción temprana de la Directiva y Reglamento de Resolución (conocidos como BRRD2/SRMR2 respectivamente). La Comisión Europea publicó una consulta sobre la hoja de ruta del marco de gestión de crisis y su intención de llevar a cabo un estudio de evaluación de impacto sobre la potencial modificación del marco de gestión de crisis y el marco del fondo de garantía de depósitos (BRRD/SRMR/DGSD) para realizar una iniciativa legislativa en 2021.

Finalmente, en el terreno puramente nacional, en el marco temporal de ayudas estatales de la Comisión Europea, las autoridades españolas aprobaron una moratoria hipotecaria y una línea de crédito con 100.000 millones de euros de garantía pública. Adicionalmente, el Banco de España en línea con los autoridades internacionales y europeas, emitió varias declaraciones recomendando no pagar dividendos, y sobre la flexibilidad de la regulación contable en materia de provisiones.

Por último, también se han adoptado medidas operacionales principalmente relacionadas con los requerimientos de reporting y divulgación de información, que pretenden descargar a las entidades de una parte de la carga operativa derivada de procesos reguladores y supervisores permitiendo así que se centren en su actividad principal, la concesión de préstamos.

Mercados Financieros: Unión del Mercado de Capitales, titulizaciones e índices de referencia.

1. Unión del Mercado de Capitales

La Comisión Europea publicó un nuevo y ambicioso Plan de Acción para impulsar la Unión del Mercado de Capitales (en adelante, UMC) de la UE en el que se proponen dieciséis medidas específicas para lograr un progreso real para completar la UMC en los próximos años. La principal prioridad de la UE en 2020 ha sido asegurar que Europa se pueda recuperar de la crisis económica sin precedentes causada por el COVID-19, y en este sentido se considera que la UMC puede ser una palanca para impulsar la financiación privada como factor esencial en dicha recuperación, impulsar la transición hacia una economía sostenible, poner los mercados de capitales al servicio de las personas y proyectar la competitividad global de la economía de la UE fortaleciendo el rol internacional del euro. El Plan de Acción tiene tres objetivos clave: i) garantizar que la recuperación económica de la UE sea ecológica, digital, inclusiva y sólida haciendo que la financiación sea más accesible para las empresas europeas, en particular para las pymes; ii) hacer de la UE un lugar aún más seguro para que los particulares ahorren e inviertan a largo plazo y iii) integrar los mercados de capital nacionales en un auténtico mercado único de capitales a escala de la UE.

Como parte de este plan, la Comisión Europea ha presentado el Paquete de Recuperación de los Mercados de Capitales que contiene ajustes específicos al Reglamento sobre el Folleto, la MiFID II y las normas de titulización. La Comisión ha propuesto crear un “Folleto de la UE para la recuperación”, una especie de folleto abreviado, para las empresas que ya tienen un historial en el mercado público. Adicionalmente, introduce algunas modificaciones específicas de los requisitos de la MiFID II, con el fin de reducir algunas de las cargas administrativas que han afrontado los inversores en sus relaciones entre empresas. A su vez, propone reajustar los requisitos para garantizar que exista un elevado nivel de transparencia con respecto al cliente, garantizando al mismo tiempo las normas más estrictas de protección y unos costes de cumplimiento aceptables para las empresas europeas. Por último, se proponen modificaciones específicas de las normas de titulización para modificar el Reglamento relativo a la Titulización y el Reglamento sobre Requisitos de Capital para dinamizar el mercado de titulizaciones como herramienta de gestión del balance destinada a la reducción de riesgos y gestión de NPLs como consecuencia del COVID-19. Hasta principios de 2021 no se tendrá la versión final del mismo.

2. Reforma de los índices de referencia

Durante 2020 el sector público y privado continuaron trabajando coordinadamente en la reforma de los índices de referencia de tipos de interés del mercado financiero y en la transición hacia nuevos índices alternativos. En este sentido, el FSB ha pedido a las entidades del sector financiero y no financiero en todas las jurisdicciones que continúen su esfuerzos para hacer un uso más amplio de las tasas libres de riesgo con el fin de reducir la dependencia de los IBORs (como LIBOR, EURIBOR y TIBOR), y en particular eliminar las dependencias restantes del tipo interbancario de oferta de Londres (LIBOR) cuya desaparición podría producirse al final de 2021, para lo que publicó una hoja de ruta marcando un calendario de acciones para entidades financieras y no financieras que garanticen una transición ordenada.

En Europa la Comisión propuso modificar las normas de la UE relativas a los índices de referencia financieros en julio. El objetivo de las modificaciones es crear un marco que permita aplicar, a instancias de la Comisión Europea, un tipo sustitutivo legal cuando deje de publicarse o pierda representatividad un índice de referencia de importancia sistémica como el LIBOR u otros. Así se reducirá la inseguridad jurídica en relación con los contratos existentes que no contienen índices sustitutivos adecuados y se evitarán los riesgos para la estabilidad financiera.

Adicionalmente, el Reino Unido ha presentado una propuesta legislativa con la que trata de reducir el riesgo de litigiosidad vinculado a potenciales disputas en contratos vinculados a LIBOR que no puedan novarse antes de la fecha de desaparición o falta de representatividad del LIBOR para cambiar el índice o incluir sustitutivos adecuados. Entre otras cuestiones, la propuesta normativa permite a la Autoridad de Conducta financiera (FCA, por sus siglas en inglés) instar un cambio de metodología de un índice (“synthetic benchmark”) y prohibir su uso a las entidades supervisadas en Reino Unido salvo para determinado tipo de contratos, pendientes de especificar (“Tough legacy”).

Finalmente, en Estados Unidos se han realizado diferentes propuestas normativas, algunas limitadas al Estado de Nueva York y otras con ámbito nacional, pero por el momento ninguna ha prosperado lo suficiente.

Un mayor nivel de coordinación entre los distintos legisladores sería muy positivo para asegurar una transición ordenada.

3. Prevención del blanqueo de capitales (AML)

Existe un gran consenso a nivel global en la necesidad de mejorar las políticas contra el blanqueo de capitales y la financiación del terrorismo. En este sentido, la Comisión Europea lanzó una consulta sobre un plan de acción para una política global de la UE sobre la prevención del blanqueo de capitales y de la financiación del terrorismo (PBCyFT). El plan pretende implantar un marco regulatorio mejorado, robusto y eficiente que se adapte a la innovación y que asegure una supervisión armonizada, en todos los estados miembros. Se esperan las propuestas legislativas para 2021.

Finanzas sostenibles: hacia la integración en la regulación y en la supervisión prudencial

Durante 2020 se ha continuado avanzando para que los criterios ESG lleguen a las políticas de las entidades y específicamente a sus departamentos financieros y de riesgos, y de que impregne por completo su acción y su cultura corporativa. También en este ámbito, parece que la pandemia ha sido un acelerador.

A nivel global, el FSB publicó su balance de la experiencia de las autoridades financieras en la inclusión de riesgos climáticos físicos y de transición como parte de su seguimiento de estabilidad financiera. La Task Force on Climate-relatedFinancial Disclosures (en adelante, TCFD), creada por el FSB ha publicado a consulta con el objetivo de recopilar opinión sobre las métricas prospectivas (forward-looking) en relación al clima que sean útiles para la toma de decisiones en el sector financiero. A su vez la TCFD ha publicado documentos relevantes en materia de sostenibilidad: su tercer informe de situación en el que resalta el crecimiento de divulgaciones en las empresas ligadas a las Recomendaciones del TCFD; una guía sobre el análisis de escenarios relacionados con el clima y sobre la integración de los riesgos relacionados con el clima en los procesos de gestión de riesgos existentes y por último una guía sobre el análisis de escenarios relacionados con el clima para empresas no financieras.

La UE continúa integrando la sostenibilidad en el sistema financiero y sigue avanzando en el desarrollo de normativa para ello. En este sentido, la Comisión Europea consultó sobre su estrategia renovada de finanzas sostenibles, y se espera se publique a principios de 2021. Además ha consultado sobre una posible iniciativa sobre principios de gobierno corporativo sostenible. Por su parte, Comisión, Consejo y Parlamento acordaron la taxonomía de las actividades sostenibles con un sistema de clasificación común aplicable desde finales de 2021 para los objetivos de adaptación y mitigación. Por su parte las autoridades de supervisión europeas (ESAs, por sus siglas en inglés) publicaron una consulta con un conjunto de normas de divulgación sobre información ESG. La encuesta forma parte de la labor de la EBA para elaborar un proyecto de Normas Técnicas de Implementación (ITS) sobre divulgación de información prudencial sobre los riesgos ESG. También se utilizará para supervisar las expectativas a corto plazo especificadas en el Plan de Acción de la EBA sobre Finanzas Sostenibles. A su vez, la EBA publicó a consulta el documento sobre gestión y supervisión de los riesgos ESG que recoge una gran variedad de temas (definición de factores y riesgos ESG, indicadores cuantitativos y cualitativos). Por último, el BCE publicó las directrices definitivas sobre sus expectativas supervisoras en relación a los riesgos del cambio climático y medioambientales a finales de año.

La regulación en el entorno de la transformación digital del sector financiero

El entorno regulatorio en el marco de la transformación digital también ha estado notablemente marcado por la crisis sanitaria del COVID-19, que ha contribuido a asentar las tendencias preexistentes en la digitalización de la economía. Las lecciones aprendidas durante esta crisis sobre los beneficios de la digitalización han alimentado el trabajo de las autoridades durante este año en el que han actualizado sus prioridades y definido nuevos planes de acción que permitan maximizar los beneficios de la digitalización para la economía. En la UE, esto se ha traducido en la publicación de nuevas estrategias e iniciativas, tanto transversales a toda la economía como específicas para el sector financiero.

En febrero, la Comisión Europea publicó una estrategia para modelar el futuro digital de la UE. Esta estrategia digital se sustenta en dos grandes pilares: fortalecer el uso de los datos, y el desarrollo y regulación de la inteligencia artificial (en adelante IA). En relación al primer pilar, la estrategia de datos, la Comisión Europea anunció una serie de medidas y nuevas regulaciones a adoptar entre 2020 y 2021, encaminadas a facilitar la reutilización de los datos, con un foco en los de carácter público y de empresas. Entre esas medidas, el Reglamento de Gobierno de los Datos publicado en noviembre regulará los denominados “espacios de datos”, destinados a facilitar la agregación de datos de determinados sectores y el desarrollo de marcos para su compartición. Por otra parte, aunque la estrategia no está especialmente enfocada en los datos personales, contempla que en otra nueva iniciativa regulatoria (Data Act), que se publicará en 2021, se podría mejorar el derecho a la portabilidad de datos establecido en el Reglamento General de Protección de Datos. Estas iniciativas sin duda pueden contribuir a aumentar la competitividad de la UE, permitiendo a los ciudadanos y las empresas europeas extraer más valor de sus datos.

En el Libro Blanco de Inteligencia Artificial, el segundo pilar de la estrategia digital, la Comisión Europea propuso medidas para favorecer la investigación y la inversión en IA, y planteó la posibilidad de introducir nueva regulación para ciertas aplicaciones de esta tecnología en sectores designados como de alto riesgo, como la salud o el transporte. Se espera que la Comisión Europea publique su propuesta para regular la IA en el primer trimestre de 2021. En España, a 2 de diciembre de 2020, el Gobierno publicó su Estrategia Nacional de Inteligencia Artificial, alineada con las iniciativas europeas.

En su esfuerzo por asegurar una economía europea digital y competitiva, las autoridades también han trabajado durante 2020 en la revisión de las normas de competencia, para asegurar que son apropiadas ante los retos de la era digital. Con este objetivo, el pasado 15 de diciembre de 2020 la Comisión Europea publicó una nueva propuesta legislativa que persigue imponer nuevas obligaciones para las plataformas de mayor tamaño, como parte de una nueva regulación de servicios digitales. La modernización de la política de competencia también ha sido una prioridad en Estados Unidos en 2020, como demuestra el informe publicado por el Congreso en octubre en el que se discute el estado de la competencia en los mercados digitales y se plantean opciones para actualizar la política de competencia.

Los planes de trabajo de las autoridades europeas para promover la digitalización del sector financiero también se han renovado este año. En septiembre, la Comisión Europea publicó su nueva estrategia para las finanzas digitales, que marca la hoja de ruta hasta 2024. Además de perseguir un marco regulatorio favorecedor de la innovación, la estrategia busca eliminar las barreras al mercado único digital, entre otras cosas mediante la implementación de un nuevo marco transfronterizo para la identidad digital. También, en gran parte motivada por la entrada de nuevos proveedores de servicios financieros (FinTechs y BigTechs), la estrategia propone una revisión del marco regulatorio y supervisor del sector financiero para asegurar que se cumple el principio “misma actividad, mismo riesgo, misma regulación”.

En línea con la creciente importancia de los datos en el mundo digital, otro de los grandes objetivos de esta nueva estrategia es avanzar hacia un sector financiero más basado en datos. Para eso, la Comisión Europea estudiará cómo facilitar el uso de la IA en el sector financiero, en colaboración con las Autoridades Europeas de Supervisión, así como la posibilidad de extender los principios de compartición de datos, presentes en regulaciones de open banking como la Directiva de Servicios de Pago (PSD2, por sus siglas en inglés), a otros productos y servicios financieros. Para conocer las propuestas de las autoridades en este último punto aún hay que esperar hasta el año 2022; esto es, una vez se hayan desarrollado las nuevas normas para fomentar la compartición de datos en la economía digital (en el marco de la ya mencionada estrategia de datos).

Junto a esta estrategia para las finanzas digitales, la Comisión Europea propuso un nuevo Reglamento sobre Resiliencia Operativa Digital para armonizar los requisitos en toda la UE. Este nuevo Reglamento establece requisitos para la gestión de riesgos tecnológicos y propone la creación de un marco de supervisión directa para terceros críticos (por ejemplo, proveedores de servicios de computación en la nube).

El año 2020 también ha sido muy relevante para el sector de los pagos. Por un lado, el 2 de julio dieciséis grandes bancos de la eurozona, entre ellos BBVA, anunciaron el inicio de la fase de implementación de la Iniciativa de Pagos Europea (EPI, por sus siglas en inglés). El objetivo de esta iniciativa - crear una solución de pagos integral paneuropea aprovechando los pagos instantáneos - es compartido por las autoridades europeas. Así lo demuestra la nueva estrategia para los pagos minoristas de la Comisión Europea, publicada en septiembre, que, entre otras cosas, tiene como objetivo promover las soluciones de pago paneuropeas y los pagos inmediatos con la “nueva normalidad”. También como parte de esta estrategia se anuncia la intención de revisar la ya mencionada PSD2 a finales del próximo año. A nivel global, siguiendo el mandato del G20, el Comité de Pagos e Infraestructuras de Mercado (CPMI, por sus siglas en inglés) y el FSB han publicado en 2020 una hoja de ruta con acciones a desarrollar los próximos años para mejorar los pagos transfronterizos.

Otro ámbito que acaparó mucha atención de los organismos internacionales y los reguladores europeos durante 2020 fue el de los criptoactivos. A nivel global, el FSB publicó en octubre un informe con recomendaciones de alto nivel para la regulación y supervisión de esquemas de “stablecoins” globales. También el Grupo de Acción Financiera Internacional (GAFI) trabajó durante 2020 en reforzar sus estándares para atajar los riesgos de blanqueo de capitales de este tipo de actividad.

A nivel europeo, en septiembre la Comisión publicó varias propuestas legislativas en este ámbito, entre las que destaca la propuesta de reglamento para regular los mercados de criptoactivos (conocido como MiCA). Esta propuesta incluye normas para regular la emisión de criptoactivos hasta ahora no regulados, incluyendo los “stablecoins”, y a los proveedores de servicios relacionados, como la custodia o el intercambio de criptoactivos. Por su parte, el BCE publicó en octubre un informe y una consulta sobre la posible emisión de un “euro digital”, una moneda digital oficial, de ámbito minorista, que complementaría al efectivo. El Eurosistema no ha tomado una decisión sobre su emisión, pero quiere estar preparado para poder hacerlo en el futuro si fuera necesario.

El año 2020 también ha sido un año de mucha acción regulatoria en el plano digital en cada una de los países. En España, el desarrollo más notable ha sido la aprobación en noviembre de la legislación para crear un sandbox3 regulatorio para el sector financiero. En Turquía, en enero entró en vigor una nueva norma de pagos, que introdujo un nuevo marco de open banking, similar al introducido por la ya mencionada PSD2 en Europa. Las autoridades turcas trabajaron en 2020 para desarrollar las normas detalladas que permitan implementar este marco. También en México las autoridades financieras continuaron desarrollando el cuerpo normativo derivado de la Ley Fintech durante este año.

(3) Campo de pruebas para la experimentación con modelos de negocio novedosos que aún no cuentan con un marco regulatorio claro.

Estrategia y modelo de negocio

Introducción

En 2019, BBVA llevó a cabo un proceso de revisión estratégica para continuar adaptándose a las grandes tendencias que están transformando el mundo y la industria de los servicios financieros. Como resultado de este proceso actualizó sus seis Prioridades Estratégicas, que junto con el Propósito y los Valores son los pilares fundamentales de la estrategia global del Grupo.

La crisis de COVID-19 confirma nuestra visión estratégica

Durante 2020 se ha producido una crisis sanitaria sin precedentes con importantes implicaciones a nivel económico y social. Esta situación única ha acelerado tendencias clave para la estrategia de BBVA, como se indica a continuación:

- Un entorno macroeconómico más desafiante con una fuerte contracción del PIB en 2020, cuya recuperación aún es incierta. Este contexto más complejo tendrá un impacto directo en el sector bancario, con menores crecimientos esperados de los préstamos, así como tasas de interés más bajas por más tiempo y un coste de riesgo más elevado.

- Aceleración de la digitalización de los clientes. El distanciamiento social ha propiciado un uso masivo del comercio electrónico y otros servicios remotos (teletrabajo, telesalud, e-learning, etc.). Esta aceleración también se ha percibido en el sector bancario, con un mayor uso de los canales digitales y remotos.

- Aumento de la preocupación por la sostenibilidad, tanto en el ámbito climático como social. Se ha puesto de manifiesto la urgencia de abordar los grandes retos para la sociedad, tales como el cambio climático o la desigualdad social, y de apostar, para ello, por un crecimiento más sostenible e inclusivo. La sostenibilidad es una de las piezas angulares de los programas de recuperación y estímulo fiscal anunciados por la mayoría de países.

- Aceleración de la innovación. La pandemia ha puesto en evidencia la vulnerabilidad de las economías a shocks externos. En busca de una mayor resiliencia, los gobiernos, instituciones públicas y el sector privado ven los planes de recuperación como una oportunidad para avanzar más rápidamente en términos de innovación (tales como, la inversión en 5G, IA, datos, etc.).

Este rápido avance en las tendencias anteriores refuerza la visión de futuro de BBVA, así como su estrategia:

Buen progreso en un año desafiante

La aparición del virus COVID-19 en China y su expansión global a un gran número de países, provocó que el brote vírico se calificase como una pandemia global por la Organización Mundial de la Salud desde el 11 de marzo de 2020. La pandemia ha afectado y sigue afectando adversamente a la economía mundial y a la actividad y a las condiciones económicas de los países en los que opera el Grupo, abocando a muchos de ellos a la recesión económica.

Tras hacer seguimiento de las noticias sobre el virus a comienzo del año 2020, el Comité de Continuidad Corporativo del Banco decidió el 9 de marzo la creación de un war room global, un equipo para la gestión de la crisis con una visión global de lo que estaba sucediendo en cada momento y con capacidad operativa para tomar decisiones con agilidad, cumpliendo con dos objetivos fundamentales y prioritarios para el Banco: en primer lugar, preservar la salud de todos los empleados y clientes y, en segundo lugar, asegurar la continuidad de negocio y el servicio. La coordinación continua y eficiente con los war rooms de los países, así como el recurrente reporte a los órganos de gestión y gobierno del Grupo, han facilitado la rápida y eficaz adopción de las medidas requeridas en cada momento.

Esta agilidad en la toma de decisiones, junto con las capacidades digitales y de gestión remota, ha permitido al Grupo BBVA continuar prestando sus servicios en todas las áreas geográficas donde opera durante toda la pandemia, y brindar el apoyo necesario a sus clientes, respondiendo a sus necesidades de financiación y aliviando su carga a través de diferentes iniciativas tales como el otorgamiento de moratorias o flexibilización de los pagos. Todo ello, además, ha venido acompañado de un seguimiento y una gestión continua de los principales impactos de la crisis en el negocio y en los riesgos del Banco, tales como los impactos financieros en la cuenta de resultados, en el capital o en la liquidez.

En este contexto, la estrategia del Banco en torno al modelo de relación y capacidades digitales, ha quedado reafirmada y ha sido una ventaja en este entorno, y ha permitido estar más cerca de los clientes cuando más lo han necesitado.

El año 2020 ha sido un año extraordinario que ha requerido una respuesta rápida y eficiente. A pesar de este duro entorno y gracias a la agilidad de la Organización, se ha podido dar un paso importante en la promoción y evolución de las seis prioridades estratégicas.

1. Mejorar la salud financiera de nuestros clientes

BBVA aspira a ser el socio financiero de confianza de todos sus clientes, ayudándoles mediante un asesoramiento personalizado, en la toma de decisiones y en la gestión de sus finanzas para que puedan alcanzar sus objetivos vitales y de negocio.

En este sentido, durante 2020, BBVA continuó potenciando su propuesta de valor diferenciada mediante el desarrollo de soluciones globales en torno a la salud financiera, el lanzamiento de iniciativas para estar presentes en la transaccionalidad del día a día de sus clientes y la evolución de su oferta digital para clientes mayoristas, aprovechando su presencia internacional.

Para más información véanse los capítulos “El cliente es lo primero” y “Contribución a la sociedad” incluidos en este informe.

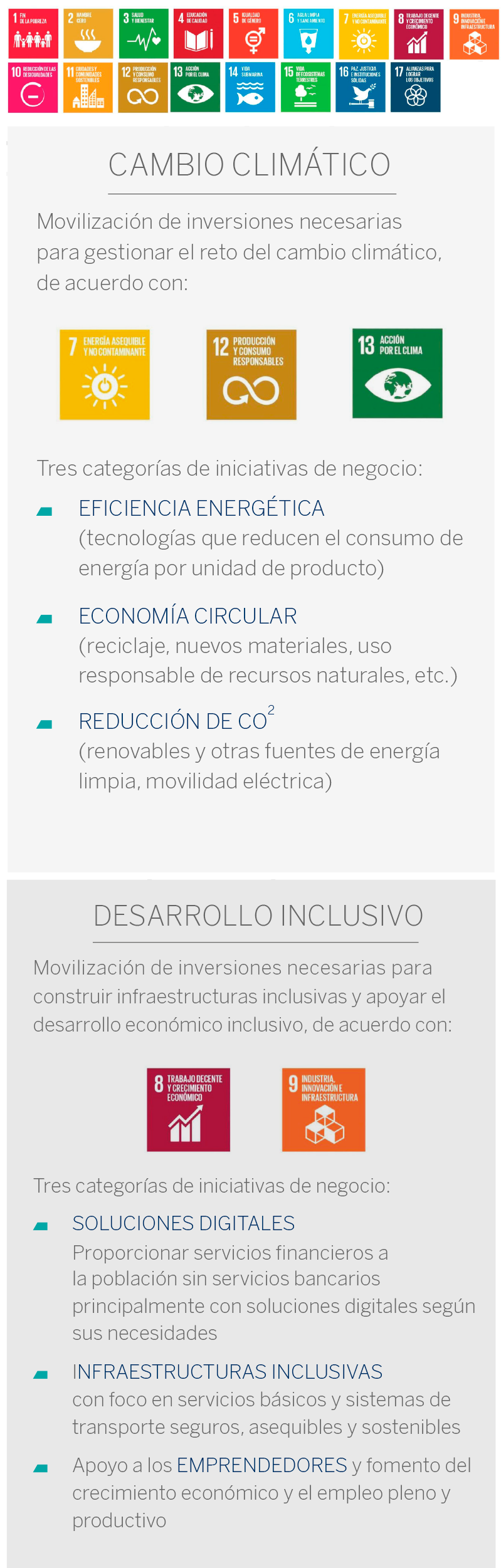

2. Ayudar a nuestros clientes en la transición hacia un futuro sostenible

BBVA es consciente del destacado papel de la banca en la transición hacia un futuro sostenible e inclusivo, a través de la actividad de financiación y asesoramiento. Por ello, BBVA se ha comprometido a alinear paulatinamente su actividad al Acuerdo de París y quiere utilizar su papel para ayudar a los clientes en su transición hacia un futuro más sostenible inspirado por Objetivos de Desarrollo Sostenible seleccionados.

Para BBVA son prioritarios los Objetivos de Desarrollo Sostenible (ODS) en los que puede tener un mayor impacto positivo aprovechando el efecto multiplicador de la banca.

En este sentido, BBVA está implementando esta prioridad estratégica a través de dos vías:

- Acción climática: movilizar los recursos oportunos para gestionar el desafío del cambio climático y abordar los ODS relacionados, es decir, Energía asequible y no contaminante (ODS 7), Producción y consumo responsables (ODS 12) y Acción por el clima (ODS 13).

- Crecimiento inclusivo: movilizar las inversiones necesarias para construir infraestructuras inclusivas y apoyar el desarrollo económico inclusivo. En este caso, los ODS que quiere impulsar BBVA son: Trabajo decente y crecimiento económico (ODS 8) e Industria, innovación e infraestructura (ODS 9).

Para más información, véase el capítulo “Sostenibilidad en BBVA” incluido en este informe.

3. Crecer en clientes

BBVA busca crecer posicionándose allí donde estén los clientes. Su objetivo es acelerar el crecimiento rentable, apoyándose en sus propios canales y los de terceros, prestando especial atención a los canales digitales y los productos y segmentos más rentables.

En este sentido, durante 2020, y a pesar del duro entorno, BBVA ha podido incrementar significativamente sus clientes en todas las geografías en las que está presente (+3,6%, respecto al año anterior). Este crecimiento se ha visto impulsado por los canales digitales, incrementándose aquellos clientes incorporados a través de los mismos en un 56% respecto a 2019).

BBVA no solo ha llevado a cabo exitosas estrategias para captar clientes, sino que también ha sentado las bases para el crecimiento futuro. Por un lado, se han reforzado nuestras capacidades para crecer en mercado abierto a través de sus propios canales (mejora de la tecnología de verificación biométrica propia, optimización de procesos digitales E2E, etc.). Por otro lado, se ha reforzado la adquisición de clientes a través de atractivas alianzas con terceros.

Para más información véase el capítulo “El cliente es lo primero” que se desarrolla a continuación.

4. Buscar la excelencia operativa

BBVA quiere proporcionar la mejor experiencia de cliente, con procesos sencillos y automatizados, y manteniendo su enfoque en la gestión robusta de los riesgos y la asignación óptima de capital.

En este sentido, BBVA apuesta por un modelo productivo más sencillo y escalable, aprovechando sus capacidades digitales, donde los clientes puedan acceder a los productos y servicios de forma remota. BBVA quiere realizar este servicio con un modelo operativo eficiente y productivo con procesos sencillos y automatizados gracias a las nuevas tecnologías y la analítica de datos.

Esta excelencia operativa debe realizarse con una sólida gestión de riesgos, teniendo en cuenta tanto los riesgos financieros como los no financieros. Por ello, BBVA trabaja en la potenciación de sus plataformas globales para mejorar la gestión de riesgos minoristas y pymes. Además, la asignación óptima del capital sigue siendo un factor clave para BBVA.

Para más información véanse los capítulos “El cliente es lo primero”, “Tecnología e innovación”, “El mejor equipo y el más comprometido”, “Comportamiento ético”, “Contribución a la sociedad” y “Gestión de riesgos” incluidos en este informe.

5. El mejor equipo y el más comprometido

El equipo sigue siendo una prioridad estratégica para el Grupo: un equipo diverso y empoderado, guiado por el Propósito, Valores y Comportamientos e impulsado por un modelo de desarrollo de talento que proporciona oportunidades de crecimiento para todos.

En 2020, el compromiso de los empleados (medido a través del grand mean obtenido en la encuesta de Gallup) ha mejorado en el Grupo BBVA del 4,11% al 4,25% y la reputación interna se ha reforzado, reflejando los esfuerzos realizados a través de diversas iniciativas.

BBVA inspira para ser un equipo de alto desempeño con un propósito común y unos valores compartidos, impulsando planes de diversidad y un modelo de liderazgo. BBVA está reinventando su modelo de desarrollo profesional construyendo un ecosistema donde las personas pueden crear y capturar oportunidades, liderando la transformación, desarrollando capacidades core y formando a los equipos en nuevas habilidades. BBVA trabaja cada día para ofrecer a sus empleados un entorno laboral flexible y sostenible.

Para más información véase el capítulo “El mejor equipo y el más comprometido”.

6. Datos y tecnología

Los datos y la tecnología son dos claros aceleradores de la estrategia. Las capacidades avanzadas de análisis de datos, junto con una tecnología segura y confiable, permiten crear soluciones diferenciales de gran calidad y cumplir con nuestra estrategia.

Los datos son fundamentales para ofrecer una mejor propuesta de valor. BBVA está desarrollando innovadoras capacidades en el ámbito de los datos, mediante la creación una plataforma global, capacitando a los equipos en analítica de datos y construyendo procesos de gobierno sólidos para mejorar la calidad de los mismos. Los datos también permiten crear mayor valor de negocio, ya que contribuyen a reforzar otras prioridades estratégicas (por ejemplo, en salud financiera, en el desarrollo de herramientas de gestión de finanzas personales).

En cuanto a la tecnología, BBVA sigue apostando por la fiabilidad y resiliencia de la plataforma, que contribuye a ser más productivo y eficiente y a ofrecer más calidad y funcionalidades a los clientes a nivel global, así como en su modelo de seguridad y privacidad (ciberseguridad, procesos de negocio, fraude y seguridad de los datos).

Para más información véase la sección “Seguridad y protección del cliente” en el capítulo “El cliente es lo primero” y el capítulo “Tecnología e innovación”.

Valores

Los valores y comportamientos de BBVA son las guías o pautas de actuación que orientan a la Entidad en el día a día a la hora de tomar decisiones y le ayudan a hacer realidad su propósito y prioridades estratégicas. Son la seña de identidad de todos los que trabajan en el Banco y definen el ADN de BBVA. Los valores inspiran la forma de liderazgo e impulsan el compromiso en BBVA.

-

El cliente es lo primero

- Somos empáticos: incorporamos el punto de vista del cliente desde el primer momento, poniéndonos en sus zapatos para entender mejor sus necesidades.

- Somos íntegros: todo lo que hacemos es legal, publicable y moralmente aceptable por la sociedad. Ponemos siempre los intereses del cliente por delante.

- Solucionamos sus necesidades: somos rápidos, ágiles y ejecutivos en resolver los problemas y las necesidades de nuestros clientes, superando las dificultades que nos encontremos.

-

Pensamos en grande

- Somos ambiciosos: nos planteamos retos ambiciosos y con la aspiración de tener un verdadero impacto en la vida de las personas.

- Rompemos moldes: cuestionamos todo lo que hacemos para plantearnos nuevas formas de hacer las cosas, innovando y testando nuevas ideas que nos permitan aprender.

- Sorprendemos al cliente: buscamos la excelencia en todo lo que hacemos para sorprender a nuestros clientes, creando experiencias únicas y soluciones que superen sus expectativas.

-

Somos un solo equipo

- Estoy comprometido: me comprometo con mi rol y mis objetivos y me siento empoderado y plenamente responsable de lograrlos, trabajando con pasión e ilusión.

- Confío en el otro: confío desde el primer momento en los demás y trabajo con generosidad, colaborando y rompiendo silos entre áreas y barreras jerárquicas.

- Soy BBVA: me siento dueño de BBVA. Asumo los objetivos del Banco como propios y hago todo lo que está en mi mano para conseguirlos y hacer realidad nuestro Propósito.

Los valores están presentes en las palancas clave para la transformación del Banco y en los procesos de Talent & Culture: desde la selección de nuevo talento, pasando por los procesos de asignación de roles, evaluación, desarrollo de personas, formación e incentivación por cumplimiento de los objetivos.

Una de las acciones para promover la vivencia de los Valores en BBVA es el Values Day, un evento global en la transformación cultural de BBVA que busca acercar los valores a todos los empleados del Grupo, generando espacios de conversación sobre los mismos. En 2020 se ha celebrado la tercera edición de Values Day que, debido al contexto derivado del COVID-19, ha sido 100% digital. A pesar de la distancia, los empleados están más unidos que nunca gracias a los Valores y ese ha sido el reclamo de este año: “Unidos por nuestros valores”. Más de 90.000 empleados, un 80% de la plantilla, se han conectado en algún momento del día para formar parte de alguna de las actividades realizadas. Se han llevado a cabo unos 6.800 talleres grupales que han contado con cerca de 58.000 participantes de los 19 países donde BBVA tiene sede. El formato totalmente digital ha supuesto un aumento de más del 55% en la participación en las actividades respecto al año anterior.

Además, a comienzos de 2020, se puso en marcha una de las prioridades del Grupo: el lanzamiento de un nuevo modelo de liderazgo llamado “Lideramos juntos”, que está vinculado con el propósito y los valores de BBVA y que busca que todos los empleados sean líderes y ejerzan ese liderazgo con integridad. Este nuevo modelo quiere potenciar tres habilidades: el emprendimiento, el empoderamiento y el accountability, que se incorporan al catálogo de skills intrínsecas, y pasan a formar parte del modelo de desarrollo profesional. Un líder en BBVA es, ante todo, una persona que vive los valores del Grupo, con integridad y honestidad, que tiene espíritu emprendedor y que busca nuevas formas de hacer las cosas, que empodera a los equipos y que asume la responsabilidad de sus decisiones y sus resultados.

Otra de las prioridades del Banco es el compromiso de sus empleados. BBVA tiene como objetivo mejorar el compromiso porque cuanto mayor es este, mayor es la satisfacción de las personas en su trabajo y en su compañía, y mejor es la respuesta a las necesidades de los clientes. BBVA realiza anualmente la Encuesta de Compromiso de Empleados, gestionada por Gallup. En 2020 han participado el 94,2% de los empleados, 4,4 puntos porcentuales más que en 2019 (89,8%). El aspecto más destacado es la mejora significativa del Grand Mean, el KPI estratégico con el que se mide el progreso de la prioridad estratégica “El mejor equipo y el más comprometido” y que se obtiene haciendo la media de las doce preguntas principales de la encuesta. Así, este último año se ha alcanzado un valor de 4,25 sobre 5, lo que supone una mejora respecto al año pasado (4,11 puntos). De la misma forma, el índice de compromiso de los empleados de BBVA, que se calcula dividiendo el porcentaje de empleados comprometidos entre el de empleados activamente no comprometidos, mejoró en 2020 hasta 10,17 (6,63 en 2019).

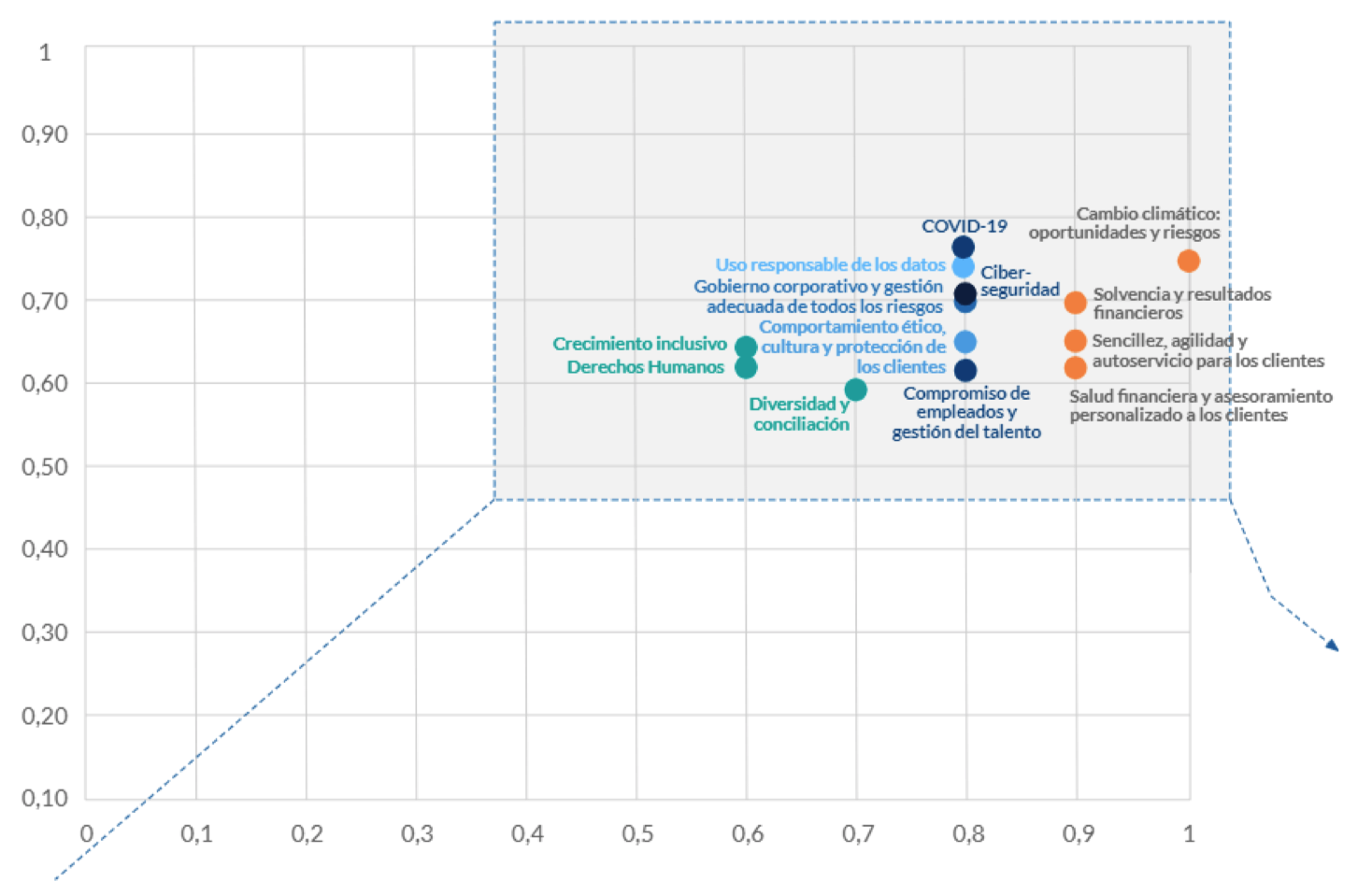

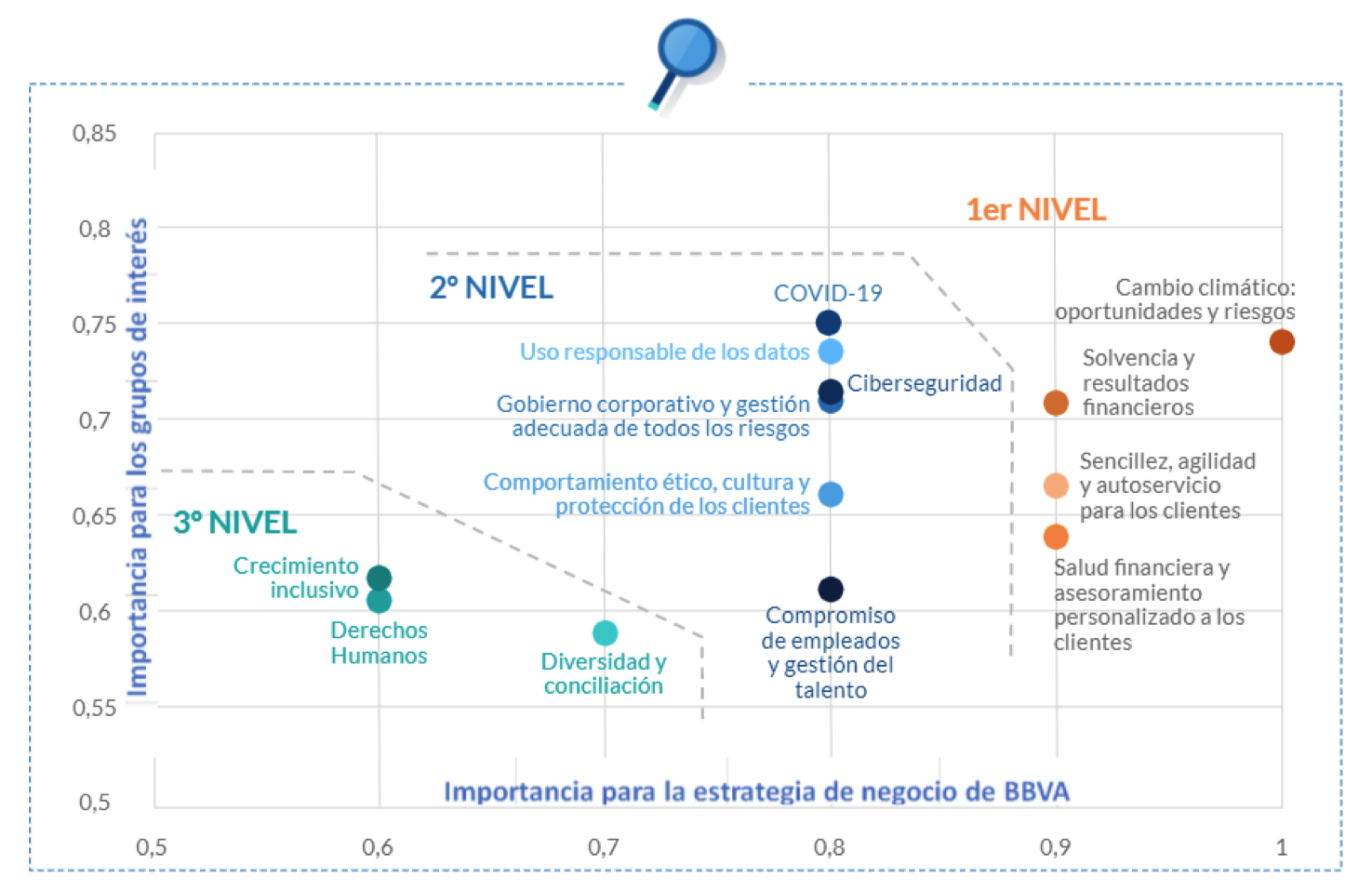

Materialidad

BBVA actualizó en 2020 el análisis de materialidad con el que pretende priorizar los asuntos más relevantes tanto para sus grupos de interés (clientes, empleados, accionistas, proveedores o sociedad) clave como para su negocio. La matriz de materialidad es una de las fuentes que alimenta la planificación estratégica del Grupo y determina los aspectos prioritarios sobre los que reportar.

Este análisis integra la perspectiva de los grupos de interés de los principales países donde opera el Grupo: España, México, Estados Unidos, Turquía, Argentina, Colombia y Perú.

Las fases del análisis de materialidad fueron las siguientes:

- 1. Identificación de los asuntos materiales en 2020. Partiendo de los asuntos materiales de 2019, se revisaron las distintas fuentes de escucha a los grupos de interés que maneja el Banco, así como los estudios de tendencias más recientes y se actualizó este listado. Como principal novedad aparece, como nuevo asunto, la gestión del COVID-19.

- 2. Priorización de los asuntos en función de su importancia para los grupos de interés. Para conocer

las prioridades de algunos grupos de interés se realizaron entrevistas y encuestas ad-hoc en los países

alcance del estudio. Para otros grupos de interés, se utilizó Datamaran como herramienta de

análisis de datos en todos los países excepto en Turquía, donde se emplearon fuentes locales turcas. En

conjunto, las fuentes que permitieron completar el análisis de los grupos de interés, las tendencias

globales y los asuntos clave del sector, son:

- 3. Priorización de asuntos en función de su impacto en la estrategia de negocio de BBVA. Se realizó una valoración de cómo cada uno de los asuntos impacta en las seis prioridades estratégicas. Los asuntos más relevantes para BBVA son los que le ayudan a conseguir, en mayor medida, su estrategia.

El resultado de este análisis es la matriz de materialidad del Grupo.

Por tanto, los asuntos más relevantes para BBVA en 2020 han sido:

- Cambio climático: oportunidades y riesgos: Los grupos de interés tienen entre sus principales preocupaciones el cambio climático y esperan que BBVA contribuya a una transición ordenada hacia una economía baja en emisiones, que permita frenarlo. Esto requiere la gestión adecuada de riesgos y también de oportunidades.

- Solvencia y resultados financieros: Los grupos de interés esperan que BBVA sea un banco con holgura en capital y liquidez, contribuyendo así a la estabilidad del sistema. Además esperan que BBVA sea un banco con buenos resultados financieras a lo largo del tiempo. Es decir, demandan un modelo de negocio sostenible en el ecosistema actual caracterizado por el continuo desarrollo de tecnologías disruptivas y consolidación de las Big Tech como competidoras. Un entorno más competitivo, con más oportunidades y también con más riesgos.

- Sencillez, agilidad y autoservicio para los clientes: Los grupos de interés esperan que BBVA continúe poniendo la tecnología y la digitalización al servicio de los clientes y del negocio. Así para los clientes será mucho más sencillo y ágil operar con el Banco en cualquier momento y desde cualquier lugar (mobile banking, procesos de contratación totalmente digitales, etc.). Además, las nuevas tecnologías permitirán a BBVA ser más eficiente en su operativa y crear valor para sus accionistas.

- Salud financiera y asesoramiento personalizado a los clientes: Los grupos de interés esperan que el Banco conozca a sus clientes y en su caso, les proponga soluciones y recomendaciones personalizadas para gestionar mejor su salud financiera y alcanzar sus objetivos vitales. Todo ello de forma proactiva.

BBVA se ha fijado objetivos relacionados con los asuntos materiales de la matriz de materialidad anterior. Los objetivos y el grado de progreso de los mismos se detallan a continuación:

Objetivos y grado de progreso de los asuntos materiales para BBVA. 2020.

| Asunto material | Indicador | Objetivo | Progreso 2020 |

|---|---|---|---|

| Cambio climático | Movilización finanzas sostenibles | 100.000 millones de euros entre 2018-2025 | 50.155 millones de euros |

| Indicadores de alineamiento por sectores | Alineamiento de la cartera con el Acuerdo de París | Metodologías e indicadores definidos y evaluación piloto en sectores más sensibles | |

| Fuentes energía procedente de energía renovable | 70% en 2025 y 100% en 2030 | 65% | |

| Emisiones CO2 (alcance 1 y 2 ) (1) | Reducción -68% en 2015-2025 | -60% | |

| Recomendaciones TCFD en 2020 | Implementación de la recomendaciones TCFD en 2020 | Informe TCFD publicado en noviembre de 2020 | |

| Solvencia y resultados financieros | Capital regulatorio: ratio CET 1 fully-loaded | 2020: 225- 275 puntos básicos sobre un requerimiento del 8,59% 2019: entre 11,5% y12% |

11,73% (314 puntos básicos sobre el requerimiento del 8,59%) |

| Sencillez, agilidad y autoservicio para los clientes | Crecer en clientes | % de clientes adquiridos por canales digitales (2021 >36%) | 33,3% |

(1) Alcance 1: Emisiones derivadas del consumo directo de energía (combustibles fósiles) y calculadas en base a los factores de emisión de 2006 IPCC Guidelines for National Greenhouse Gas Inventories. Para su conversión a CO2e se han utilizado como fuente el IPCC Fifth Assessment Report y la IEA.

Alcance 2: Emisiones derivadas del consumo de electricidad y calculadas en base a los datos contractuales por lo que los contratos de energía renovable tienen emisiones nulas y para el resto en base a los últimos factores de emisión disponibles de la IEA para cada país.

Asimismo, BBVA está trabajando para establecer objetivos y métricas en relación con la prioridad estratégica “Salud financiera y asesoramiento personalizado a clientes”.

La información relativa al desempeño de los asuntos relevantes por parte del Grupo en 2020 aparece reflejada en los diferentes capítulos de este informe.

El cliente es lo primero

Respuesta al COVID-19

Para atender a sus clientes como respuesta a la crisis generada por el COVID-19, y dado que los servicios financieros tienen legalmente la consideración de servicio esencial en la mayor parte de los países en los que el Grupo opera, se mantuvo operativa la red de oficinas, con una gestión dinámica de la red en función de la evolución de la pandemia y de la actividad. Además, se fomentó el uso de los canales digitales y gestores remotos. Por otro lado, BBVA activó a lo largo del 2020 iniciativas de ayuda con foco en los clientes más afectados, sean empresas, pymes, autónomos o particulares, y que incluyen, entre otras:

- en España, apoyo a pymes, autónomos y empresas a través de líneas de crédito y líneas garantizadas por el Instituto de Crédito Oficial (ICO), períodos de carencia de préstamos a personas (hasta 12 meses en préstamos hipotecarios sobre primera vivienda y hasta 6 meses en créditos al consumo) y moratoria de 3 meses para los ciudadanos en viviendas de régimen de alquiler social del Fondo Social de Vivienda;

- en Estados Unidos, se ha ampliado la flexibilidad para el pago de préstamos para pequeñas empresas y créditos al consumo y se eliminaron algunas comisiones para clientes particulares;

- en México, BBVA otorgó diversos apoyos con características personalizadas en función de las necesidades de cada uno de los segmentos de clientes, ofreciendo soluciones personalizadas en una extensa variedad de productos que fueron desde una carencia de hasta 6 meses en capital y/o intereses en diversos productos de crédito, hasta la suspensión del cobro de comisiones en Terminales de Puntos de Venta (TPVs) para apoyar a los comercios de menor facturación, así como distintos planes de apoyo orientados a cada situación para empresas de mayor tamaño;

- en Turquía, retraso hasta junio de 2021 del pago de créditos, intereses y cuotas sin ninguna penalización para clientes particulares y prórroga de hasta 6 meses de los pagos de capital de los créditos a empresas;

- en América del Sur, Argentina puso a disposición de las micropymes y pymes líneas de crédito para la compra de material para el teletrabajo, así como líneas de financiación para el pago de sueldos y refinanciación en 9 cuotas de los saldos impagados de tarjetas de crédito; Colombia ha congelado el pago de cuotas hasta 6 meses para créditos de particulares y empresas, y ofrece una línea especial de capital de trabajo para empresas; y en Perú, se aprobaron varias medidas para apoyar a las pymes y a los clientes con préstamos al consumo o tarjetas de crédito, entre las que se incluyen la reprogramación de las deudas, extendiendo el plazo de pago.

Soluciones a clientes

Desde hace años, BBVA se ha enfocado en ofrecer la mejor experiencia de cliente, que se distinga por su sencillez, transparencia y rapidez, en incrementar el empoderamiento de los clientes y en ofrecerles un asesoramiento personalizado.

Con el objetivo de continuar mejorando las soluciones a clientes, la propuesta de valor del Grupo continuó evolucionando durante el año 2020 alrededor de siete ejes sobre los que desarrollar programas globales, tanto para proyectos de retail como para proyectos de empresas:

- Crecimiento en clientes a través de canales propios y de terceros.

- Crecimiento en ingresos con foco en segmentos rentables.

- Proposición de valor, diferenciación a través de asesoramiento al cliente.

- Eficiencia operacional.

- Capacidades y habilitadores con foco en datos.

- Nuevos modelos de negocio.

- Globalidad.

Estas soluciones se disponen en dos grandes grupos: aquellas que permiten al cliente acceder a los servicios de forma más conveniente y simple (Do It Yourself, DIY) y aquellas que proporcionan una asesoría personalizada a los clientes, ofreciendo productos o información específica para su situación actual. Estas últimas cobran especial importancia en las prioridades estratégicas, relacionadas con el compromiso de mejorar la salud financiera de los clientes y crecer en clientes.

Entre las soluciones para los clientes de 2020 destacan las siguientes:

-

En banca de particulares destaca la plataforma DIY de banca móvil “GLOMO” cuyo despliegue continúa, llegando a Perú y Argentina. Esta solución es progresivamente enriquecida por funcionalidades como “Valora auto” para el asesoramiento de la compraventa de coches de segunda mano en España. Además, BBVA continúa con el despliegue de estas capacidades en todas sus áreas geográficas, donde ha desarrollado diferentes journeys y herramientas de asesoramiento digitales para ayudar a mejorar la salud financiera de sus clientes, como avisos y consejos ante determinados eventos como un recibo duplicado o la posibilidad de invertir en España o Turquía, ayuda para controlar sus finanzas en el día a día con análisis de gastos e ingresos (Personal Financial Management, PFM) en Perú y Colombia, herramientas para ahorrar sin esfuerzo, como “Metas” en Perú o herramientas de asesoramiento en inversiones como “Invest” en México.