Información financiera del Grupo

Datos relevantes

Datos relevantes del Grupo BBVA (Cifras consolidadas)

| 31-12-20 | ∆% | 31-12-19 | 31-12-18 | |

|---|---|---|---|---|

| Balance (millones de euros) | ||||

| Total activo | 736.176 | 5,5 | 697.737 | 675.675 |

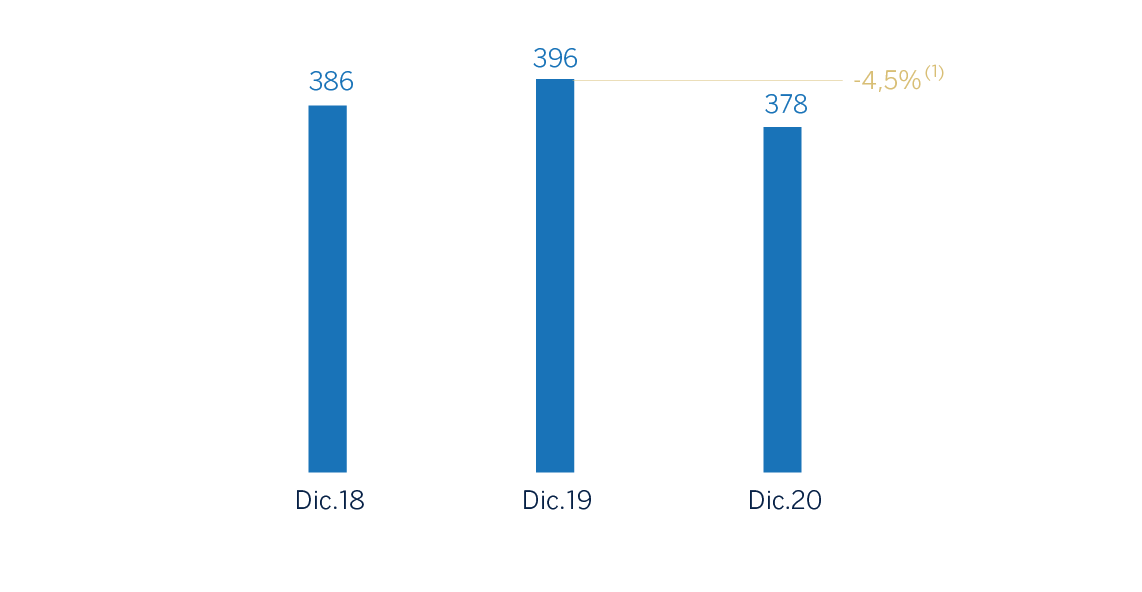

| Préstamos y anticipos a la clientela bruto | 378.139 | (4,5) | 396.012 | 386.225 |

| Depósitos de la clientela | 409.122 | 6,1 | 385.686 | 375.970 |

| Total recursos de clientes | 512.068 | 3,8 | 493.488 | 474.085 |

| Patrimonio neto | 50.020 | (8,9) | 54.925 | 52.874 |

| Cuenta de resultados (millones de euros) | ||||

| Margen de intereses | 16.801 | (7,3) | 18.124 | 17.511 |

| Margen bruto | 22.974 | (6,1) | 24.463 | 23.667 |

| Margen neto | 12.219 | (2,7) | 12.561 | 11.965 |

| Resultado atribuido | 1.305 | (62,9) | 3.512 | 5.400 |

| Resultado atribuido ajustado (1) | 3.084 | (36,1) | 4.830 | 4.703 |

| La acción y ratios bursátiles | ||||

| Número de acciones (millones) | 6.668 | - | 6.668 | 6.668 |

| Cotización (euros) | 4,04 | (19,0) | 4,98 | 4,64 |

| Beneficio por acción (euros) (2) | 0,14 | (70,4) | 0,47 | 0,75 |

| Beneficio por acción ajustado (euros) (1) (2) | 0,41 | (38,9) | 0,66 | 0,64 |

| Valor contable por acción (euros) | 6,70 | (8,5) | 7,32 | 7,12 |

| Valor contable tangible por acción (euros) | 6,05 | (3,6) | 6,27 | 5,86 |

| Capitalización bursátil (millones de euros) | 26.905 | (19,0) | 33.226 | 30.909 |

| Rentabilidad por dividendo (dividendo/precio; %) (3) | 4,0 | 5,2 | 5,4 | |

| Ratios relevantes (%) | ||||

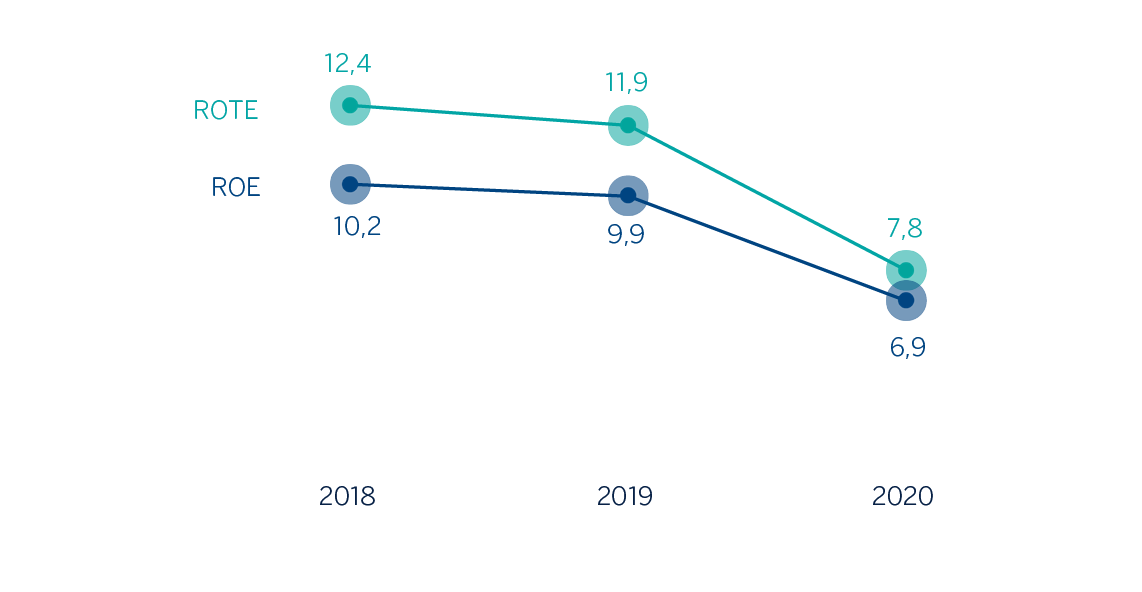

| ROE (resultado atribuido/fondos propios medios +/- otro resultado global acumulado medio) (1) | 6,9 | 9,9 | 10,2 | |

| ROTE (resultado atribuido/fondos propios medios sin activos intangibles medios +/- otro resultado global acumulado medio) (1) | 7,8 | 11,9 | 12,5 | |

| ROA (resultado del ejercicio/total activos medio - ATM) (1) | 0,53 | 0,82 | 0,81 | |

| RORWA (resultado del ejercicio/activos ponderados por riesgo medios APR) (1) | 1,07 | 1,57 | 1,56 | |

| Ratio de eficiencia | 46,8 | 48,7 | 49,4 | |

| Coste de riesgo | 1,51 | 1,02 | 0,99 | |

| Tasa de mora | 4,0 | 3,8 | 3,9 | |

| Tasa de cobertura | 81 | 77 | 73 | |

| Ratios de capital (%) | ||||

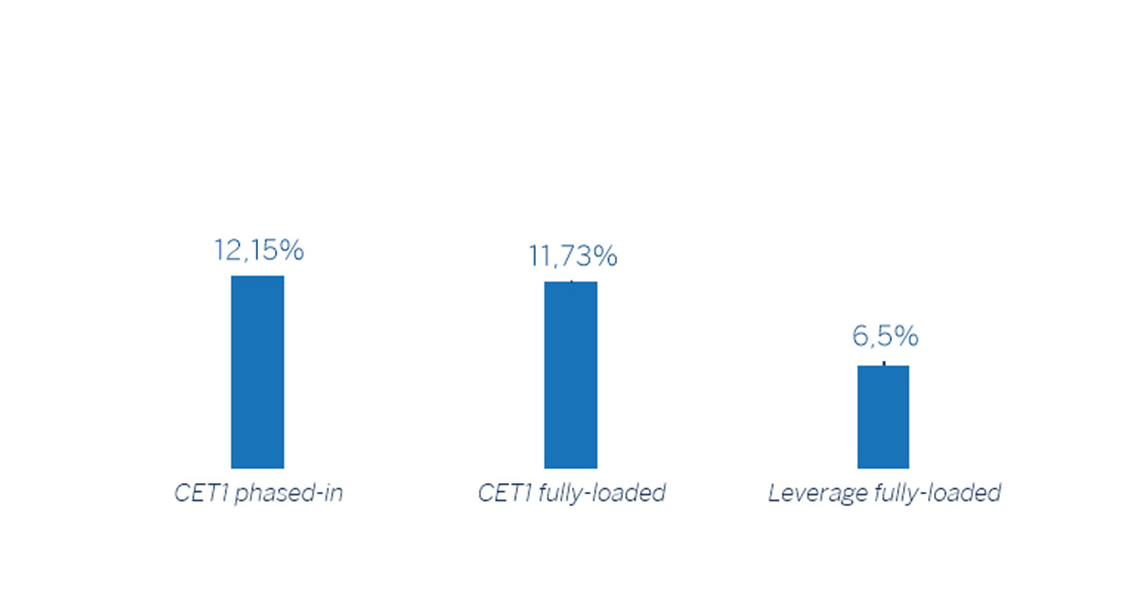

| CET1 fully-loaded | 11,73 | 11,74 | 11,34 | |

| CET1 phased-in (4) | 12,15 | 11,98 | 11,58 | |

| Ratio de capital total phased-in (4) | 16,46 | 15,92 | 15,71 | |

| Información adicional | ||||

| Número de clientes (millones) | 80,7 | 3,6 | 77,9 | 74,6 |

| Número de accionistas | 879.226 | 0,6 | 874.148 | 902.708 |

| Número de empleados | 123.174 | (3,0) | 126.973 | 125.627 |

| Número de oficinas | 7.432 | (4,0) | 7.744 | 7.963 |

| Número de cajeros automáticos | 31.000 | (5,1) | 32.658 | 32.502 |

Nota general: como consecuencia de una interpretación emitida por el IFRIC (International Financial Reporting Standards Interpretations Committee) relativa al cobro de intereses de fallidos en el marco de la NIIF 9, dichos cobros se presentan como menor saneamiento crediticio y no como un mayor ingreso por intereses, método de reconocimiento aplicado hasta diciembre de 2019. Por ello, y con el fin de que la información sea comparable, se ha procedido a reexpresar la información de la cuenta de resultados de 2019 y 2018.

(1) Excluye la plusvalía neta de la operación de bancaseguros en 2020 y BBVA Chile en 2018 y los deterioros del fondo de comercio de Estados Unidos registrados en 2020 y 2019.

(2) Ajustado por remuneración de instrumentos de capital de nivel 1 adicional.

(3) Calculada a partir de la remuneración al accionista de los últimos doce meses naturales dividida entre el precio de cierre del período.

(4) Los ratios phased-in incluyen el tratamiento transitorio de la NIIF 9, calculado de acuerdo con las enmiendas al artículo 473 bis del Capital Requirements Regulation (CRR), introducidas por el Reglamento 2020/873 de la Unión Europea.

Aspectos destacados

Resultados

El Grupo BBVA generó un resultado atribuido de 1.305 millones de euros durante 2020, en un año marcado por varios factores con impacto en la cuenta de resultados:

- En primer lugar, la irrupción de la pandemia de COVID-19, cuyos principales impactos fueron el incremento en el deterioro de activos financieros y mayores dotaciones a provisiones.

- En segundo lugar, el deterioro en el fondo de comercio de Estados Unidos realizado en el primer trimestre de 2020 por un importe de 2.084 millones de euros, motivado igualmente por la pandemia. En relación a este área de negocio, se detalla más adelante en esta sección el acuerdo de venta que ha alcanzado el Grupo. Cabe resaltar que los resultados del Grupo se muestran con una visión de gestión en el presente informe, es decir, con el área de negocio de Estados Unidos en continuidad. Con esta visión de gestión se está presentando la información financiera a la Alta Dirección del Grupo, incluyendo el presente informe una conciliación entre la visión de gestión y los Estados Financieros Consolidados de las Cuentas Anuales del Grupo BBVA.

- Por último, y en menor medida, la materialización en el cuarto trimestre de 2020 del acuerdo de bancaseguros alcanzado con Allianz en España, una vez recibidas las preceptivas autorizaciones, que ha supuesto una plusvalía neta de 304 millones de euros, registrados en la línea de operaciones corporativas del Grupo.

A pesar de la complejidad del entorno, el margen neto registró un crecimiento interanual del 11,7% a tipos de cambio constantes a cierre de diciembre de 2020, impulsado por el resultado de operaciones financieras (ROF) y por la reducción de los gastos de explotación.

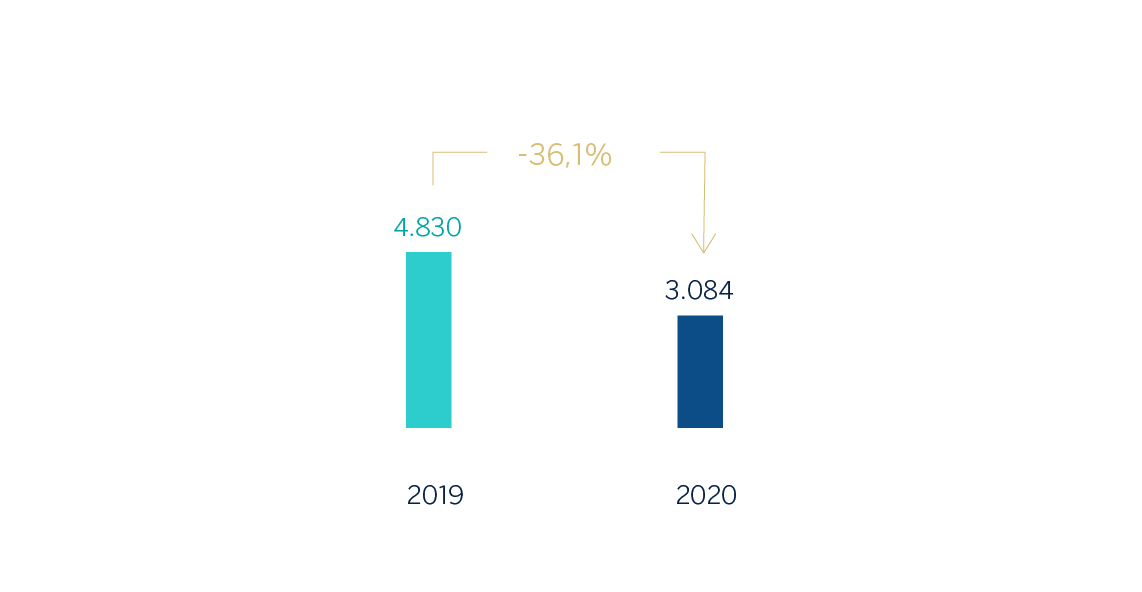

El resultado atribuido del Grupo ajustado excluyendo el deterioro del fondo de comercio de Estados Unidos y el resultado de operaciones corporativas en 2020, se sitúa en 3.084 millones de euros, un 36,1% por debajo del resultado en 2019, excluyendo igualmente el deterioro en el fondo de comercio de Estados Unidos realizado en el cuarto trimestre de 2019.

Resultado atribuido al Grupo (1) (MILLONES DE EUROS)

(1) Excluye los deterioros del fondo de comercio de Estados Unidos, registrados en 2019 y 2020 y la plusvalía neta de la operación de bancaseguros en 2020.

Composición del resultado atribuido (1) (PORCENTAJE. 2020)

(1) No incluye el Centro Corporativo.

Balance y actividad

- La cifra de préstamos y anticipos a la clientela (bruto) se situó un 4,5% por debajo del cierre del año anterior, con desapalancamiento en todas las carteras en el último trimestre de 2020, a excepción de consumo y tarjetas de crédito.

- Los recursos de clientes crecieron un 3,8% durante 2020, resultado principalmente de la colocación en las cuentas a la vista del banco de las mayores disposiciones de liquidez por parte de los clientes.

Liquidez

- La disposición de amplios buffers de liquidez en cada una de las áreas geográficas en las que el Grupo BBVA está presente y la gestión de los mismos han permitido el mantenimiento de ratios internos y regulatorios ampliamente por encima de los mínimos requeridos.

Solvencia

- A partir de 2021 el Grupo BBVA se marca como objetivo mantener un ratio CET1 fully-loaded de entre el 11,5%-12,0%, aumentando la distancia objetivo al requerimiento mínimo (actualmente en el 8,59%) a 291-341 puntos básicos. A 31 de diciembre de 2020 el ratio CET1 fully-loaded se situó en el 11,73%, nivel que se encuentra dentro de este rango. Este ratio no incorpora el impacto positivo por la venta de BBVA USA y otras sociedades en Estados Unidos con actividades conexas con dicho negocio bancario, que según la estimación actual, y tomando como referencia el nivel de capital de diciembre 2020, situaría el ratio CET1 fully-loaded en 14,58%. Adicionalmente tampoco incluye el efecto del cierre de la transacción de la venta de BBVA Paraguay, que tendría un efecto aproximado de 6 puntos básicos y que se registrarán en el primer trimestre de 2021.

Ratios de capital y leverage (PORCENTAJE A 31-12-20)

Remuneración al accionista

- En cuanto a la remuneración al accionista, el Banco Central Europeo (en adelante BCE) emitió el 15 de diciembre de 2020 una nueva recomendación sobre distribución de dividendos durante la pandemia COVID-19 que se mantendrá hasta finales de septiembre de 2021 y que deroga la recomendación anterior. La decisión continúa en la línea de recomendar a las entidades de crédito el ejercicio de una extremada prudencia en la distribución de beneficios, bien vía reparto de dividendos, bien mediante la recompra de acciones, de manera que esta remuneración se mantenga por debajo del 15% del beneficio acumulado en los ejercicios 2019 y 2020 y, en todo caso, no supere 20 puntos básicos del capital ordinario de nivel 1 (CET 1).

- Siguiendo la recomendación del BCE, está previsto someter a la consideración de los órganos de gobierno correspondientes la intención de distribuir entre sus accionistas 0,059 euros brutos por acción. El importe máximo distribuido será de aproximadamente 393 millones de euros, correspondiente al 15% del beneficio consolidado de 2020 (excluidos, entre otros, el deterioro del fondo de comercio de Estados Unidos, el resultado de operaciones corporativas y la remuneración de los instrumentos de capital de nivel 1 adicional AT1), siguiendo la recomendación del BCE.

Gestión de riesgo

-

El cálculo de las pérdidas esperadas por riesgo de crédito a cierre del año 2020 incorpora:

- la actualización de la información forward-looking en los modelos de NIIF 9 para responder a las circunstancias que ha generado la pandemia mundial de COVID-19.

- la concesión de medidas de alivio en forma de aplazamientos temporales de pago para los clientes afectados por la pandemia, así como la facilidad a la concesión de créditos que cuentan con una línea de avales o garantías públicas. En relación a dichos aplazamientos y con el objetivo de mitigar al máximo el impacto de estas medidas para el Grupo, debido a la alta concentración en el tiempo de sus vencimientos, se ha trabajado en un plan de anticipación.

-

El comportamiento de las principales métricas de riesgo de crédito del Grupo a cierre del año 2020 fue:

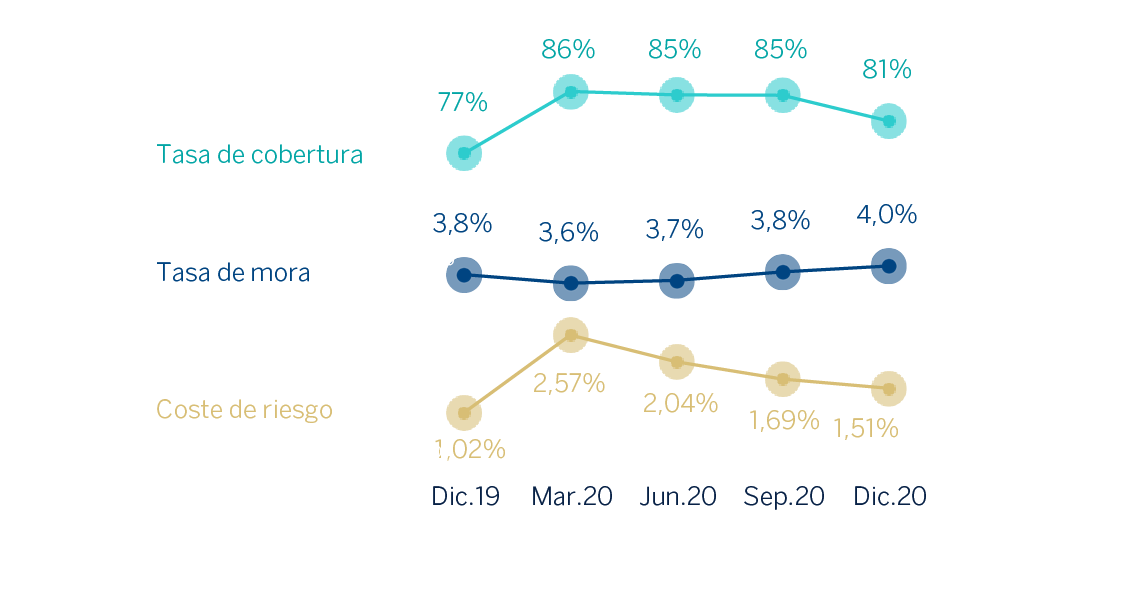

- La tasa de mora se situó a cierre de diciembre en el 4,0%, 17 puntos básicos por encima del cierre del año anterior.

- La tasa de cobertura cerró en el 81%, con una relevante mejora con respecto al cierre de 2019.

- El coste de riesgo acumulado a cierre de diciembre se situó en el 1,51%, tras el repunte experimentado en el primer trimestre de 2020 y la posterior corrección a lo largo del ejercicio.

TASAS DE MORA Y COBERTURA Y COSTE DE RIESGO (PORCENTAJE)

Acuerdo para la venta de Estados Unidos

- El Grupo BBVA hizo público, el pasado 16 de noviembre de 2020, que ha alcanzado un acuerdo con The PNC Financial Services Group, Inc. (en adelante PNC) para la venta del 100% del capital social de su filial BBVA USA Bancshares, Inc., sociedad titular, a su vez, de la totalidad del capital social del banco BBVA USA, así como de otras sociedades del Grupo BBVA en Estados Unidos con actividades conexas con dicho negocio bancario. El acuerdo alcanzado no incluye la venta del negocio institucional del Grupo BBVA desarrollado a través de su bróker dealer BBVA Securities Inc. ni la participación en Propel Venture Partners US Fund I, L.P. Asimismo, BBVA continuará desarrollando el negocio mayorista que realiza actualmente a través de su sucursal en Nueva York. El precio de la operación asciende a aproximadamente 11.600 millones de dólares estadounidenses, que se pagarán íntegramente en efectivo. Se estima que la operación generará un impacto positivo en el ratio CET1 fully-loaded del Grupo BBVA de aproximadamente 294 puntos básicos y un resultado positivo neto de impuestos de aproximadamente 580 millones de euros (calculado con un tipo de 1,20 euros /dólar estadounidense), de los que al cierre del ejercicio 2020, ya están recogidos aproximadamente 300 millones de euros (que corresponden a los resultados generados por las sociedades en venta, desde la firma de la operación hasta el cierre del ejercicio, y que se encuentran recogidos en los estados financieros consolidados a 31 de diciembre de 2020) y aproximadamente 9 puntos básicos de impacto positivo en el ratio CET1 fully-loaded. Como es habitual, el cierre de la operación está sujeto a la obtención de las autorizaciones regulatorias de las autoridades competentes y se estima que tendrá lugar a mediados del año 2021.

Venta de BBVA Paraguay

- El Grupo BBVA hizo público, el 22 de enero de 2021 que, una vez obtenidas las preceptivas autorizaciones, ha completado la venta de su participación accionarial, directa e indirecta, del 100% del capital social de la entidad Banco Bilbao Vizcaya Argentaria Paraguay, S.A. (en adelante, BBVA Paraguay) al Banco GNB Paraguay S.A.. El importe total percibido tras el cierre de la operación asciende a, aproximadamente, 250 millones de dólares estadounidenses y ha generado una minusvalía neta de impuestos de aproximadamente 9 millones de euros. Así mismo, esta operación tendrá un impacto positivo en el ratio CET1 fully-loaded del Grupo de aproximadamente +6 puntos básicos, que se verá reflejado en la base del capital del Grupo BBVA del primer trimestre de 2021.

Resultados

El Grupo BBVA generó un resultado atribuido de 1.305 millones de euros durante 2020, en un año marcado por varios factores con impacto en la cuenta de resultados:

- En primer lugar, la irrupción de la pandemia de COVID-19, cuyos principales impactos fueron el incremento en el deterioro de activos financieros y mayores dotaciones a provisiones.

- En segundo lugar, el deterioro en el fondo de comercio de Estados Unidos realizado en el primer trimestre de 2020 por un importe de 2.084 millones de euros, motivado igualmente por la pandemia.

- Por último, y en menor medida, la materialización del acuerdo alcanzado con Allianz, una vez recibidas las preceptivas autorizaciones, que ha supuesto una plusvalía neta de 304 millones de euros.

Cuentas de resultados consolidadas: evolución trimestral (Millones de euros)

| 2020 | 2019 | |||||||

|---|---|---|---|---|---|---|---|---|

| 4° Trim. | 3er Trim. | 2° Trim. | 1er Trim. | 4° Trim. | 3er Trim. | 2° Trim. | 1er Trim. | |

| Margen de intereses | 4.038 | 4.109 | 4.097 | 4.556 | 4.709 | 4.473 | 4.544 | 4.398 |

| Comisiones netas | 1.173 | 1.143 | 1.043 | 1.258 | 1.290 | 1.273 | 1.256 | 1.214 |

| Resultados de operaciones financieras | 213 | 372 | 512 | 594 | 490 | 351 | 116 | 426 |

| Otros ingresos y cargas de explotación | (157) | 38 | (91) | 75 | (89) | 22 | (18) | 8 |

| Margen bruto | 5.266 | 5.663 | 5.561 | 6.484 | 6.400 | 6.120 | 5.897 | 6.046 |

| Gastos de explotación | (2.674) | (2.570) | (2.594) | (2.918) | (3.082) | (2.946) | (2.952) | (2.922) |

| Gastos de personal | (1.420) | (1.356) | (1.342) | (1.532) | (1.637) | (1.572) | (1.578) | (1.553) |

| Otros gastos de administración | (892) | (848) | (884) | (988) | (1.039) | (971) | (976) | (977) |

| Amortización | (362) | (366) | (369) | (397) | (406) | (403) | (398) | (392) |

| Margen neto | 2.593 | 3.093 | 2.967 | 3.566 | 3.317 | 3.174 | 2.945 | 3.124 |

| Deterioro de activos financieros no valorados a valor razonable con cambios en resultados | (834) | (928) | (1.571) | (2.575) | (1.169) | (1.172) | (731) | (1.001) |

| Provisiones o reversión de provisiones | (144) | (60) | (228) | (312) | (243) | (113) | (117) | (144) |

| Otros resultados | (83) | (128) | (101) | (29) | (126) | (4) | (3) | (22) |

| Resultado antes de impuestos | 1.532 | 1.978 | 1.066 | 649 | 1.778 | 1.886 | 2.095 | 1.957 |

| Impuesto sobre beneficios | (407) | (524) | (269) | (186) | (430) | (488) | (595) | (541) |

| Resultado después de impuestos | 1.125 | 1.454 | 798 | 463 | 1.349 | 1.398 | 1.500 | 1.416 |

| Deterioro del fondo de comercio de Estados Unidos y operaciones corporativas (1) | 304 | - | - | (2.084) | (1.318) | - | - | - |

| Resultado del ejercicio | 1.430 | 1.454 | 798 | (1.621) | 31 | 1.398 | 1.500 | 1.416 |

| Minoritarios | (110) | (312) | (162) | (172) | (186) | (173) | (241) | (234) |

| Resultado atribuido | 1.320 | 1.141 | 636 | (1.792) | (155) | 1.225 | 1.260 | 1.182 |

| Beneficio por acción (euros) (2) | 0,18 | 0,16 | 0,08 | (0,29) | (0,04) | 0,17 | 0,17 | 0,16 |

| Resultado atribuido sin el deterioro del fondo de comercio de Estados Unidos y sin operaciones corporativas (1) | 1.015 | 1.141 | 636 | 292 | 1.163 | 1.225 | 1.260 | 1.182 |

| Beneficio por acción sin el deterioro del fondo de comercio de Estados Unidos y sin operaciones corporativas (euros) (1) (2) | 0,14 | 0,16 | 0,08 | 0,03 | 0,16 | 0,17 | 0,17 | 0,16 |

Nota general: como consecuencia de una interpretación emitida por el IFRIC (International Financial Reporting Standards Interpretations Committee) relativa al cobro de intereses de fallidos en el marco de la NIIF 9, dichos cobros se presentan como menor saneamiento crediticio y no como un mayor ingreso por intereses, método de reconocimiento aplicado hasta diciembre de 2019. Por ello, y con el fin de que la información sea comparable, se ha procedido a reexpresar la información trimestral de las cuentas de resultados de 2019.

(1) Incluye la plusvalía neta de impuestos por la venta a Allianz de la mitad más una acción de la sociedad constituida para impulsar de forma conjunta el negocio de seguros de no vida en España, excluyendo el ramo de salud.

(2) Ajustado por remuneración de instrumentos de capital de nivel 1 adicional.

Cuentas de resultados consolidadas (Millones de euros)

| 2020 | ∆% | ∆% a tipos de cambio constantes |

2019 | |

|---|---|---|---|---|

| Margen de intereses | 16.801 | (7,3) | 3,6 | 18.124 |

| Comisiones netas | 4.616 | (8,3) | (0,4) | 5.033 |

| Resultados de operaciones financieras | 1.692 | 22,3 | 37,6 | 1.383 |

| Otros ingresos y cargas de explotación | (135) | 76,2 | 46,3 | (77) |

| Margen bruto | 22.974 | (6,1) | 4,5 | 24.463 |

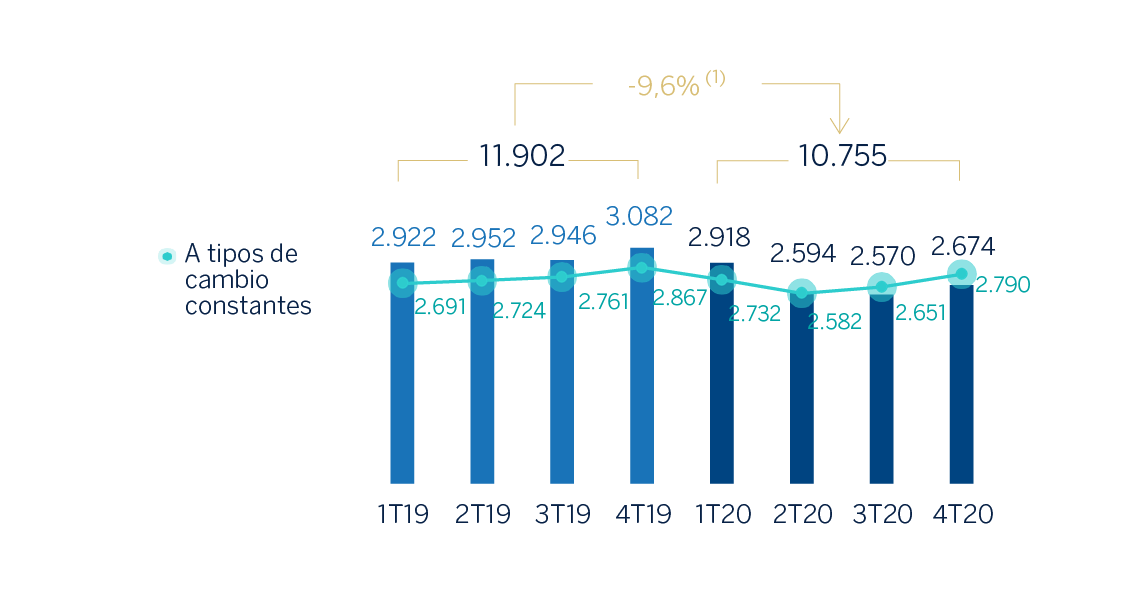

| Gastos de explotación | (10.755) | (9,6) | (2,6) | (11.902) |

| Gastos de personal | (5.650) | (10,9) | (4,4) | (6.340) |

| Otros gastos de administración | (3.612) | (8,9) | (0,8) | (3.963) |

| Amortización | (1.494) | (6,6) | 0,0 | (1.599) |

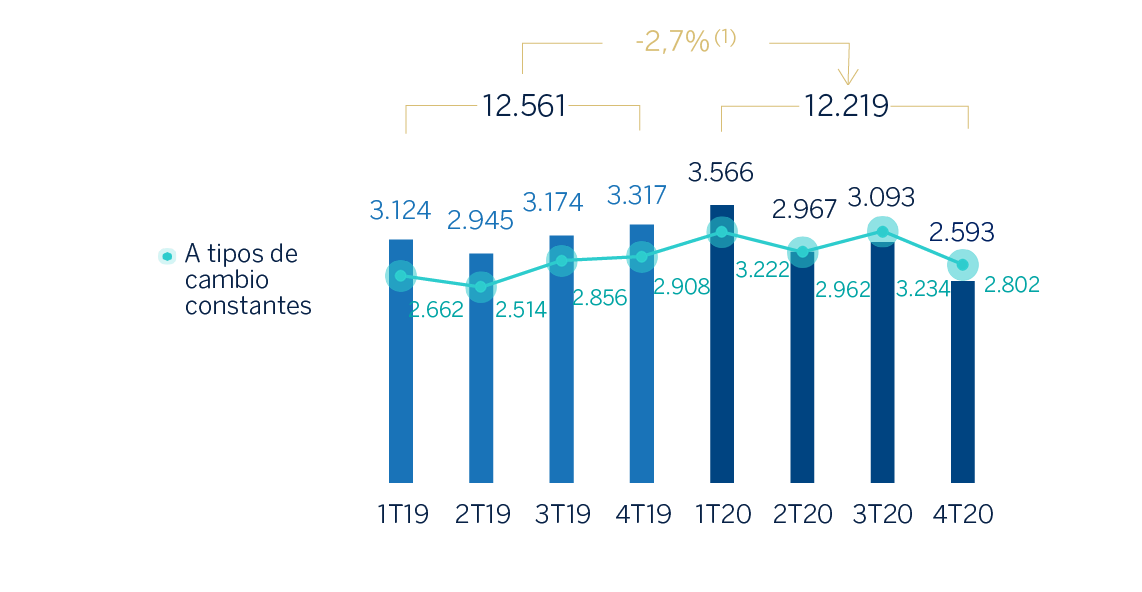

| Margen neto | 12.219 | (2,7) | 11,7 | 12.561 |

| Deterioro de activos financieros no valorados a valor razonable con cambios en resultados | (5.908) | 45,1 | 67,3 | (4.073) |

| Provisiones o reversión de provisiones | (744) | 20,7 | 33,0 | (617) |

| Otros resultados | (341) | 119,4 | 117,0 | (155) |

| Resultado antes de impuestos | 5.225 | (32,3) | (21,9) | 7.716 |

| Impuesto sobre beneficios | (1.385) | (32,5) | (22,4) | (2.053) |

| Resultado después de impuestos | 3.840 | (32,2) | (21,7) | 5.663 |

| Deterioro del fondo de comercio de Estados Unidos y operaciones corporativas (1) | (1.780) | 35,0 | 35,0 | (1.318) |

| Resultado del ejercicio | 2.060 | (52,6) | (42,6) | 4.345 |

| Minoritarios | (756) | (9,3) | 13,0 | (833) |

| Resultado atribuido | 1.305 | (62,9) | (55,3) | 3.512 |

| Beneficio por acción (euros) (2) | 0,14 | 0,47 | ||

| Resultado atribuido sin el deterioro del fondo de comercio de Estados Unidos y sin operaciones corporativas (1) | 3.084 | (36,1) | (27,2) | 4.830 |

| Beneficio por acción sin el deterioro del fondo de comercio de Estados Unidos y sin operaciones corporativas (euros) (1) (2) | 0,41 | 0,66 |

Nota general: como consecuencia de una interpretación emitida por el IFRIC (International Financial Reporting Standards Interpretations Committee) relativa al cobro de intereses de fallidos en el marco de la NIIF 9, dichos cobros se presentan como menor saneamiento crediticio y no como un mayor ingreso por intereses, método de reconocimiento aplicado hasta diciembre de 2019. Por ello, y con el fin de que la información sea comparable, se ha procedido a reexpresar la información de la cuenta de resultados de 2019.

(1) Incluye la plusvalía neta de impuestos por la venta a Allianz de la mitad más una acción de la sociedad constituida para impulsar de forma conjunta el negocio de seguros de no vida en España, excluyendo el ramo de salud.

(2) Ajustado por remuneración de instrumentos de capital de nivel 1 adicional.

Salvo que expresamente se indique lo contrario, para una mejor comprensión de la evolución de las principales partidas de la cuenta de resultados del Grupo, las tasas de variación que se muestran a continuación se comentan a tipos de cambio constantes.

Margen bruto

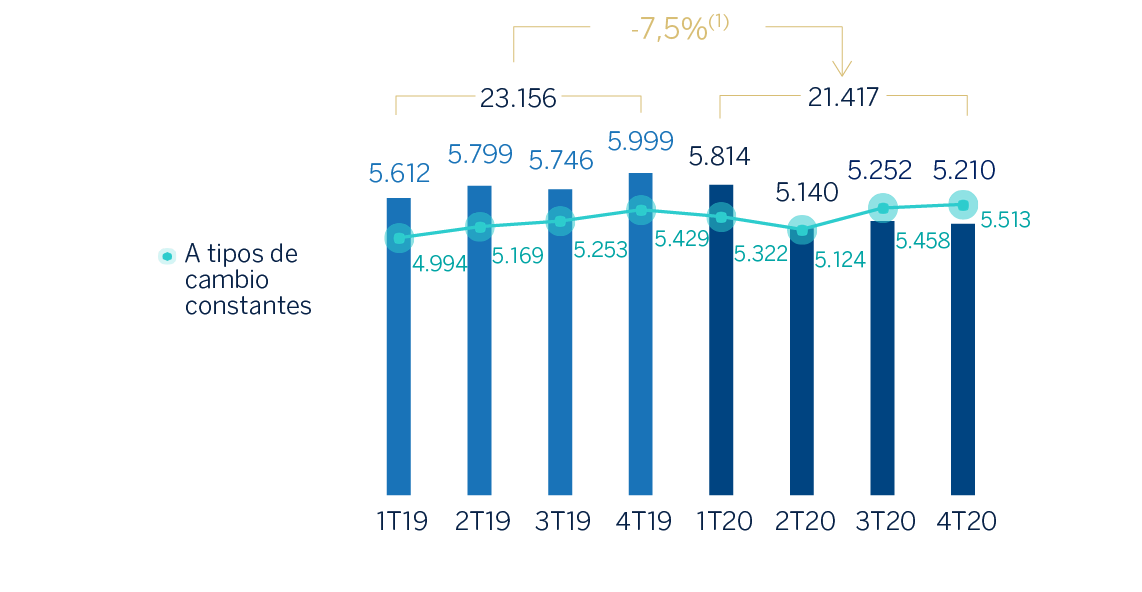

El margen bruto mostró un crecimiento interanual del 4,5%, apoyado en la favorable evolución del margen de intereses y los ROF, que compensaron con holgura el comportamiento plano de las comisiones y un mayor impacto negativo respecto a 2019 de la línea de otros ingresos y cargas de explotación.

Margen bruto (Millones de euros)

(1) A tipos de cambio constantes: +4,5%.

El margen de intereses avanzó un 3,6% en términos interanuales, favorecido por la buena evolución, principalmente, de Turquía y Resto de Eurasia y, en menor medida, de América del Sur, que contrarrestaron la menor aportación del margen de Estados Unidos y México, derivada de los recortes de tipos de interés de referencia realizados por las autoridades bancarias en estos países. España por su parte también se vio afectada por un entorno de tipos a la baja y mostró un comportamiento plano.

Las comisiones netas se vieron impactadas por la menor actividad derivada de la pandemia. Las áreas que mostraron tasas de variación interanual negativas fueron México y Turquía, esta última afectada también por los cambios en la regulación relativa a las comisiones cobradas, de aplicación desde el mes de marzo de 2020. En España, Estados Unidos, Resto de Eurasia y América del Sur las comisiones netas registraron una evolución interanual positiva, a pesar de la eliminación del cobro de ciertas comisiones como medida de apoyo a los clientes durante los peores momentos de la pandemia.

Margen de intereses sobre Activos Totales Medios (Porcentaje)

Margen de intereses más comisiones netas (Millones de euros)

(1) A tipos de cambio constantes: +2,7%.

Los ROF registraron una variación interanual del +37,6% fundamentalmente gracias a las ganancias por coberturas de tipo de cambio, registradas en el Centro Corporativo y al incremento en los resultados generados durante el año por todas las áreas de negocio, a excepción de América del Sur, por el efecto positivo de la venta de la participación Prisma Medios de Pago S.A. en los resultados del año anterior, y de España, donde los resultados negativos generados en el cuarto trimestre lastraron la evolución positiva del año.

La línea de otros ingresos y cargas de explotación registró -135 millones de euros en 2020 frente a los -77 millones de euros registrados 12 meses antes. Esta desfavorable evolución se debe a la menor contribución del negocio de seguros en España y México, así como a las mayores aportaciones de BBVA a los esquemas públicos de protección de los depósitos bancarios, también en estos países. Ambos efectos compensaron el impacto positivo del menor ajuste por hiperinflación de Argentina.

Margen neto

Los gastos de explotación disminuyeron un 2,6% en términos interanuales como resultado de los planes de contención aplicados por todas las áreas de negocio y también por la menor ejecución de algunos gastos discrecionales desde el inicio de la pandemia. Destaca la reducción de costes en España y el Centro Corporativo.

Gastos de explotación (Millones de euros)

(1) A tipos de cambio constantes: -2,6%

Resultado de lo anterior, el ratio de eficiencia se situó en el 46,8% a 31-12-2020, significativamente por debajo del nivel alcanzado un año antes (50,2%) y el margen neto registró un crecimiento interanual del 11,7%.

Ratio de eficiencia (Porcentaje)

Margen neto (Millones de euros)

(1) A tipos de cambio constantes: +11,7%.

Saneamientos y otros

El deterioro de activos financieros no valorados a valor razonable con cambios en resultados (deterioro de activos financieros) cerró diciembre un 67,3% por encima del registrado en el año anterior como consecuencia de los impactos negativos derivados del COVID-19, debido principalmente al empeoramiento del escenario macroeconómico.

Deterioro de activos financieros (Millones de euros)

(1) A tipos de cambio constantes: +67,3%.

La partida de provisiones o reversión de provisiones (en adelante provisiones) cerró diciembre con un saldo acumulado negativo de 744 millones de euros, un 33,0% por encima de la pérdida registrada el año anterior, principalmente por mayores dotaciones en España.

Por su parte, la línea de otros resultados resultó un 117,0% más negativa que el año anterior.

Resultado

Como consecuencia de todo lo anterior, el resultado atribuido acumulado por el Grupo BBVA en el año 2020 se situó en 1.305 millones de euros, e incluye el resultado de operaciones corporativas derivado de la plusvalía neta por 304 millones de euros, generada por la transmisión a Allianz de la mitad más una acción de la sociedad aseguradora constituida para desarrollar conjuntamente el negocio de seguros de no vida en España, excluido el ramo de salud y el deterioro del fondo de comercio de Estados Unidos por 2.084 millones de euros. Este resultado se sitúa un 55,3% por debajo de los 3.512 millones de euros del año anterior en una comparativa influida también por el deterioro en el fondo de comercio de Estados Unidos en 2019.

El resultado atribuido del Grupo ajustado excluyendo el deterioro del fondo de comercio de Estados Unidos y el resultado de operaciones corporativas en 2020, se sitúa en 3.084 millones de euros, un 27,2% por debajo del resultado en 2019, excluyendo igualmente el deterioro en el fondo de comercio de Estados Unidos.

Resultado atribuido al Grupo (Millones de euros)

(1) A tipos de cambio constantes: -55,3%.

Resultado atribuido al grupo excluyendo el deterioro del fondo de comercio de Estados Unidos y operaciones corporativas(1) (Millones de euros)

(1) Resultado neto por la venta a Allianz de la mitad más una acción de la sociedad constituida para impulsar de forma conjunta el negocio de seguros de no vida en España, excluyendo el ramo de salud,

(2) A tipos de cambio constantes: -27,2%

Los resultados atribuidos, en millones de euros, acumulados a cierre de diciembre de 2020 de las diferentes áreas de negocio que integran el Grupo fueron: 606 en España, 429 en Estados Unidos, 1.759 en México, 563 en Turquía, 446 en América del Sur y 137 en Resto de Eurasia.

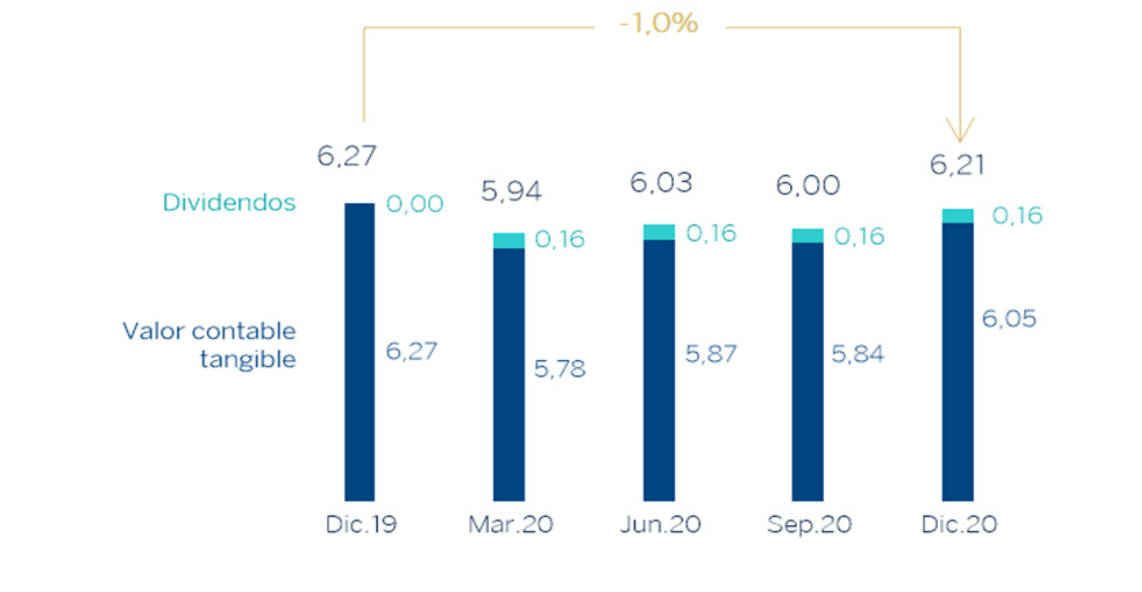

Valor contable tangible por acción y dividendos (1) (Euros)

(1) Reponiendo los dividendos pagados en el período.

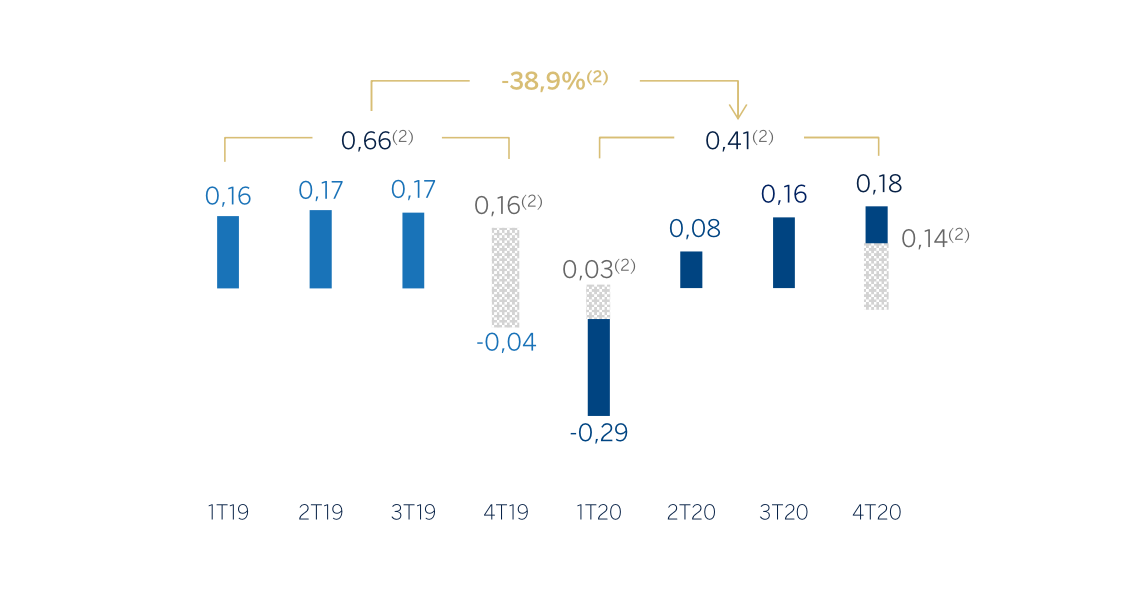

Beneficio por acción (1) (Euros)

(1) Ajustado por remuneración de elemento de capital de nivel 1 adicional.

(2) Excluyendo los deterioros del fondo de comercio de Estados Unidos registrados en 4T19 y 1T20 y la plusvalía neta de la operación de bancaseguros en 4T20.

ROE y ROTE (1) (Porcentaje)

(1) Ratios excluyendo BBVA Chile en 2018, los deterioros del fondo de comercio de Estados Unidos registrados en 2019 y 2020 y la plusvalía neta de la operación de bancaseguros en 2020.

ROA y RORWA (1)(Porcentaje)

(1) Ratios excluyendo BBVA Chile en 2018, los deterioros del fondo de comercio de Estados Unidos registrados en 2019 y 2020 y la plusvalía neta de la operación de bancaseguros en 2020.

Balance y actividad

Lo más relevante de la evolución de las cifras de balance y actividad del Grupo en 2020, se resume a continuación:

- La cifra de préstamos y anticipos a la clientela (bruto) se situó un 4,5% por debajo del cierre del año anterior, con desapalancamiento en todas las carteras en el último trimestre de 2020, a excepción de consumo y tarjetas de crédito, que mostraron cierto dinamismo gracias a la recuperación de la actividad económica en el entorno de la nueva normalidad. En la comparativa con respecto a diciembre de 2019 la cartera hipotecaria registró la mayor reducción en términos absolutos, a pesar de los buenos datos de originación en varias áreas geográficas.

- Los riesgos dudosos resultaron inferiores a los del cierre de diciembre del año anterior, a pesar del incremento del último trimestre del año, principalmente por las entradas en mora en las carteras minoristas de México.

- Los depósitos de la clientela cerraron diciembre 2020 un 6,1% por encima de los saldos de diciembre 2019, muy apoyados en la buena evolución de los depósitos a la vista (+14,0%) donde los clientes han depositado la liquidez dispuesta para hacer frente a la pandemia y que compensa ampliamente la reducción experimentada por los depósitos a plazo.

- Los recursos fuera de balance registraron una recuperación en el trimestre (+2,9%), aunque continuaron mostrando una tasa negativa con respecto a diciembre de 2019 (-4,5%), principalmente por la evolución de los mercados durante el primer trimestre del año.

- En relación a los activos intangibles, los saldos de los balances a 31-12-2020 y 31-12-2019 recogen los deterioros del fondo de comercio de Estados Unidos, registrados el último trimestre de 2019 y en el primer trimestre de 2020, sin que éstos hayan supuesto un impacto sobre el patrimonio neto tangible, la solvencia o la liquidez del Grupo BBVA.

Balances consolidados (Millones de euros)

| 31-12-20 | ∆% | 31-12-19 | |

|---|---|---|---|

| Efectivo, saldos en efectivo en bancos centrales y otros depósitos a la vista | 77.303 | 73,1 | 44.666 |

| Activos financieros mantenidos para negociar | 109.078 | 7,2 | 101.735 |

| Activos financieros no destinados a negociación valorados obligatoriamente a valor razonable con cambios en resultados | 5.211 | (6,2) | 5.557 |

| Activos financieros designados a valor razonable con cambios en resultados | 1.117 | (8,0) | 1.214 |

| Activos financieros designados a valor razonable con cambios en otro resultado global acumulado | 74.416 | 21,6 | 61.186 |

| Activos financieros a coste amortizado | 430.260 | (2,3) | 440.430 |

| Préstamos y anticipos en bancos centrales y entidades de crédito | 20.821 | 16,2 | 17.924 |

| Préstamos y anticipos a la clientela | 365.006 | (4,8) | 383.565 |

| Valores representativos de deuda | 44.434 | 14,1 | 38.940 |

| Inversiones en negocios conjuntos y asociadas | 1.437 | (3,5) | 1.488 |

| Activos tangibles | 8.629 | (14,4) | 10.077 |

| Activos intangibles | 4.297 | (38,4) | 6.970 |

| Otros activos | 24.428 | 0,1 | 24.413 |

| Total activo | 736.176 | 5,5 | 697.737 |

| Pasivos financieros mantenidos para negociar | 86.587 | (2,4) | 88.680 |

| Pasivos financieros designados a valor razonable con cambios en resultados | 10.050 | 0,4 | 10.010 |

| Pasivos financieros a coste amortizado | 565.085 | 9,1 | 518.182 |

| Depósitos de bancos centrales y entidades de crédito | 77.513 | 41,6 | 54.722 |

| Depósitos de la clientela | 409.122 | 6,1 | 385.686 |

| Valores representativos de deuda emitidos | 64.591 | 0,9 | 64.004 |

| Otros pasivos financieros | 13.860 | 0,6 | 13.771 |

| Pasivos amparados por contratos de seguros | 9.951 | (6,2) | 10.606 |

| Otros pasivos | 14.483 | (5,5) | 15.333 |

| Total pasivo | 686.156 | 6,7 | 642.812 |

| Intereses minoritarios | 5.471 | (11,8) | 6.201 |

| Otro resultado global acumulado | (14.356) | 40,4 | (10.226) |

| Fondos propios | 58.904 | (0,1) | 58.950 |

| Patrimonio neto | 50.020 | (8,9) | 54.925 |

| Total pasivo y patrimonio neto | 736.176 | 5,5 | 697.737 |

| Pro memoria: | |||

| Garantías concedidas | 43.294 | (5,8) | 45.952 |

Nota general: cifras sin considerar la clasificación de BBVA Paraguay como Activos y Pasivos No corrientes en Venta a 31-12-2020 y 31-12-2019 y a 31-12-2020 BBVA USA y el resto de sociedades del Grupo en Estados Unidos incluidas en el acuerdo de venta suscrito con PNC.

Préstamos y anticipos a la clientela (Millones de euros)

| 31-12-20 | ∆% | 31-12-19 | |

|---|---|---|---|

| Sector público | 24.273 | (14,0) | 28.226 |

| Particulares | 163.460 | (6,5) | 174.867 |

| Hipotecario | 103.922 | (6,0) | 110.534 |

| Consumo | 34.256 | (6,1) | 36.500 |

| Tarjetas de crédito | 12.742 | (14,6) | 14.925 |

| Otros préstamos | 12.540 | (2,8) | 12.907 |

| Empresas | 174.492 | (1,4) | 176.920 |

| Créditos dudosos | 15.914 | (0,5) | 16.000 |

| Préstamos y anticipos a la clientela bruto | 378.139 | (4,5) | 396.012 |

| Correcciones de valor (1) | (13.133) | 5,5 | (12.447) |

| Préstamos y anticipos a la clientela | 365.006 | (4,8) | 383.565 |

- Nota general: cifras sin considerar la clasificación de BBVA Paraguay como Activos y Pasivos No corrientes en Venta a 31-12-2020 y 31-12-2019 y a 31-12-2020 BBVA USA y el resto de sociedades del Grupo en Estados Unidos incluidas en el acuerdo de venta suscrito con PNC.

- (1) Las correcciones de valor incluyen los ajustes de valoración por riesgo de crédito a lo largo de la vida residual esperada en aquellos instrumentos financieros que han sido adquiridos (originadas principalmente en la adquisición de Catalunya Banc, S.A.). A 31 de diciembre de 2020 y 31 de diciembre de 2019 el saldo remanente era de 363 y 433 millones de euros, respectivamente.

Préstamos y anticipos a la clientela

(Bruto. Miles de millones de

euros)

(1) A tipos de cambios constantes: +3,5%.

Recursos de clientes

(Miles de millones de euros)

(1) A tipos de cambios constantes: +11,9%.

Recursos de clientes (Millones de euros)

| 31-12-20 | ∆% | 31-12-19 | |

|---|---|---|---|

| Depósitos de la clientela | 409.122 | 6,1 | 385.686 |

| Depósitos a la vista | 320.713 | 14,0 | 281.270 |

| Depósitos a plazo | 79.978 | (17,7) | 97.170 |

| Otros depósitos | 8.430 | 16,3 | 7.246 |

| Otros recursos de clientes | 102.947 | (4,5) | 107.803 |

| Fondos y sociedades de inversión | 64.869 | (5,5) | 68.639 |

| Fondos de pensiones | 36.215 | (1,1) | 36.630 |

| Otros recursos fuera de balance | 1.863 | (26,5) | 2.534 |

| Total recursos de clientes | 512.068 | 3,8 | 493.488 |

- Nota general: cifras sin considerar la clasificación de BBVA Paraguay como Activos y Pasivos No corrientes en Venta a 31-12-2020 y 31-12-2019 y a 31-12-2020 BBVA USA y el resto de sociedades del Grupo en Estados Unidos incluidas en el acuerdo de venta suscrito con PNC.

Solvencia

Base de capital

El ratio CET1 fully-loaded de BBVA se situó en el 11,73% a cierre de diciembre de 2020. A partir de 2021 el Grupo BBVA se ha marcado como objetivo mantener un ratio CET1 fully-loaded de entre el 11,5%-12,0%, aumentando la distancia objetivo al requerimiento mínimo (actualmente en el 8,59%) a 291-341 puntos básicos. A cierre del ejercicio 2020 el ratio CET1 fully-loaded se encuentra dentro de este rango de gestión objetivo.

En el último trimestre de 2020, el ratio CET1 fully-loaded del Grupo se situó 21 puntos básicos por encima del trimestre anterior. Este incremento incluye un impacto positivo de +7 puntos básicos por la materialización del acuerdo alcanzado con Allianz para impulsar de forma conjunta el negocio de seguros de no vida en España, excluyendo el ramo de salud. En la posición de capital se ha deducido el importe correspondiente a los 0,059 euros brutos por acción de remuneración a los accionistas permitidos por la recomendación del BCE. Este ratio no incorpora el impacto positivo por la venta de BBVA USA y otras sociedades en Estados Unidos con actividades conexas con dicho negocio bancario, que según la estimación actual y tomando como referencia el nivel de capital de diciembre 2020, situaría el ratio CET1 fully-loaded en 14,58%. Adicionalmente tampoco incluye el efecto del cierre de la transacción de la venta de BBVA Paraguay, que tendría un impacto aproximado de +6 puntos básicos y que se registrarán en el primer trimestre de 2021.

Adicionalmente el beneficio generado en el período, excluyendo la plusvalía generada por la operación con Allianz, ha contribuido en +30 puntos básicos mientras que el resto de efectos que afectan a los ratios de capital totalizan un impacto neto de -16 puntos, cuyo componente más significativo ha sido el crecimiento de los activos ponderados por riesgo, y en sentido contrario, el buen comportamiento de los mercados recogido en los elementos de capital valorados a valor razonable con cambios en otro resultado global acumulado; adicionalmente incluye el efecto positivo en la deducción regulatoria del software tras la publicación del Reglamento Delegado 2020/2176 de 22 diciembre relativa al tratamiento prudencial del mismo.

El capital de nivel 1 adicional (AT1) fully-loaded se situó a cierre de diciembre de 2020 en el 1,89%. A este respecto, en julio de 2020 se emitió el primer CoCo verde de una entidad financiera en el mundo por un importe de 1.000 millones de euros, un cupón del 6% y con opción de amortización anticipada al quinto año y medio, permitiendo completar los requerimientos totales a este nivel, incluyendo los provenientes del tiering de Pilar 2 y, por lo tanto, incrementar la distancia a MDA. Por otra parte, en Febrero se amortizó en la primera fecha de opción de amortización anticipada un CoCo de 1.500 millones de euros (cupón 6,75%); en enero de 2021 se han ejecutado las opciones de amortización anticipada de dos emisiones preferentes, emitidas por BBVA International Preferred y Caixa Sabadell Preferents por 31 millones de libras esterlinas y 90 millones de euros respectivamente; y por último, para una tercera emisión preferente emitida por Caixa Terrassa Societat de Participacions Preferents, se ha obtenido el consentimiento de la asamblea de bonistas para anticipar su amortización a fecha 29 de enero de 2021 (frente a la fecha de opción de amortización del 10 de agosto 2021). A 31 de diciembre de 2020 estas emisiones no forman parte de los ratios de capital del Grupo.

El ratio Tier 2 fully-loaded a 31 de diciembre se situó en el 2,30%. Durante el 2020 se han realizado dos emisiones de títulos Tier 2: en enero una de 1.000 millones de euros, con un plazo de 10 años y opción de amortización en el quinto año, con un cupón del 1%, y otra por 300 millones de libras esterlinas realizada en julio, con un vencimiento a once años y con opción de amortización anticipada en el sexto, con un cupón del 3,104%, consiguiendo diversificar la base inversora y mejorar el precio en comparación con una emisión equivalente en euros.

Con respecto al ratio CET1 phased-in, se situó a cierre de diciembre de 2020 en el 12,15% teniendo en cuenta el efecto transitorio de la norma NIIF 9. El AT1 alcanzó el 1,89% y el Tier 2 el 2,42%, dando como resultado un ratio de capital total del 16,46%.

En cuanto a la remuneración al accionista, el 9 de abril de 2020 se pagó el dividendo complementario del ejercicio 2019 por un importe bruto de 0,16 euros por acción en efectivo, de acuerdo con lo aprobado en la Junta General de Accionistas del 13 de marzo de 2020, correspondientes a 1.067 millones de euros. Así, el dividendo total del ejercicio 2019 asciende a 0,26 euros brutos por acción. Esta distribución no tuvo impacto sobre la evolución del ratio de capital al estar ya devengada a cierre de 2019.

BBVA ha comunicado su intención de regresar en 2021 a su política de retribución al accionista, comunicada mediante hecho relevante el 1 de febrero de 2017, consistente en distribuir anualmente entre un 35% y un 40% de los beneficios obtenidos en cada ejercicio íntegramente en efectivo mediante dos distribuciones (previsiblemente en octubre y abril y sujeto a las aprobaciones pertinentes), cuando la recomendación del BCE vigente a fecha de publicación de este informe sea revocada y no exista ninguna restricción ni limitación adicional (para más información consúltese el apartado “Remuneración al accionista” de la sección “Aspectos destacados").

Ratios de capital fully-loaded (Porcentaje)

Base de capital (Millones de euros)

| CRD IV phased-in | CRD IV fully-loaded | |||||

|---|---|---|---|---|---|---|

| 31-12-20 (1) (2) | 30-09-20 | 31-12-19 | 31-12-20 (1) (2) | 30-09-20 | 31-12-19 | |

| Capital de nivel 1 ordinario (CET1) | 42.931 | 41.231 | 43.653 | 41.368 | 39.651 | 42.856 |

| Capital de nivel 1 (Tier 1) | 49.597 | 48.248 | 49.701 | 48.035 | 46.550 | 48.775 |

| Capital de nivel 2 (Tier 2) | 8.549 | 9.056 | 8.304 | 8.103 | 8.628 | 7.464 |

| Capital total (Tier 1+Tier 2) | 58.147 | 57.305 | 58.005 | 56.138 | 55.178 | 56.240 |

| Activos ponderados por riesgo | 353.272 | 343.923 | 364.448 | 352.679 | 344.215 | 364.942 |

| CET1 (%) | 12,15 | 11,99 | 11,98 | 11,73 | 11,52 | 11,74 |

| Tier 1 (%) | 14,04 | 14,03 | 13,64 | 13,62 | 13,52 | 13,37 |

| Tier 2 (%) | 2,42 | 2,63 | 2,28 | 2,30 | 2,51 | 2,05 |

| Ratio de capital total (%) | 16,46 | 16,66 | 15,92 | 15,92 | 16,03 | 15,41 |

- (1) A 31 de diciembre de 2020, la diferencia entre los ratios phased-in y fully-loaded surge por el tratamiento transitorio de determinados elementos de capital, principalmente el impacto de la NIIF 9, al que el Grupo BBVA se ha adherido de manera voluntaria (de acuerdo con el artículo 473bis de la CRR y las posteriores enmiendas introducidas por el Reglamento 2020/873 de la Unión Europea).

- (2) Datos provisionales.

En cuanto a los requisitos de MREL (Minimum Requirement for own funds and Eligible Liabilities), BBVA ha continuado con su plan de emisión durante 2020 mediante el cierre de dos emisiones públicas de deuda senior no preferente, una en enero de 2020 por 1.250 millones de euros a un plazo de siete años y un cupón del 0,5%, y otra en febrero de 2020 por 160 millones de francos suizos, a un plazo de seis años y medio y un cupón de 0,125%. En mayo de 2020 se cerró la primera emisión de un bono social COVID-19 por parte de una entidad financiera privada en Europa. Se trata de un bono senior preferente a plazo de 5 años, por importe de 1.000 millones de euros y un cupón del 0,75%. Por último, para optimizar el cumplimiento del requerimiento MREL, en septiembre BBVA realizó una emisión de deuda senior preferente de 2.000 millones de dólares estadounidenses en dos tramos, con vencimientos a tres y cinco años, por 1.200 y 800 millones de dólares y unos cupones de 0,875% y 1,125% respectivamente.

El Grupo estima que, tras la entrada en vigor del Reglamento (UE) 2019/877 del Parlamento Europeo y del Consejo de 20 de mayo (que, entre otras cuestiones, establece el MREL en términos de APRs y nuevos periodos de transición e implementación de dicho requisito), la actual estructura de fondos propios y pasivos admisibles del grupo de resolución permite el cumplimiento de MREL.

En noviembre de 2015 (con efecto 1 de enero 2017) BBVA dejó de integrar la lista de bancos con importancia sistémica global (Global Systemically Important Banks -G-SIBs, por sus siglas en inglés-). Dicha lista es elaborada anualmente por el Consejo de Estabilidad Financiera (Financial Stability Board -FSB, por sus siglas en inglés-) en base a un conjunto de indicadores cuantitativos que pueden consultarse, junto con la metodología de evaluación, en el enlace www.bis.org/bcbs/gsib/. En noviembre de 2020, BBVA, a nivel consolidado, ha sido identificada nuevamente como Otra Entidad de Importancia Sistémica (OEIS). Como consecuencia de lo anterior, el Banco de España impone la obligación de mantener, como colchón para OEIS durante el ejercicio 2021, elementos de capital de nivel 1 ordinario por un importe igual al 0,75% del importe total de su exposición al riesgo en base consolidada.

Por último, el ratio leverage del Grupo mantuvo una posición sólida, con un 6,5% con criterio fully-loaded (6,7% phased-in). Estas cifras incluyen el efecto de la exclusión temporal de ciertas posiciones con el banco central previsto en la “CRR-Quick fix”.

Stress testing en BBVA

El Grupo BBVA cuenta con un Stress Testing Programme (STP en adelante) que forma parte de su marco de gestión de riesgos. Este STP cubre tanto los ejercicios utilizados para la gestión interna de BBVA como aquellos impulsados por parte de las autoridades supervisoras (ej. stress test de la EBA y ECB). No obstante, dado que estos últimos suelen contar con un marco específico determinado por el supervisor que establece, entre otros, su frecuencia, metodología, infraestructura, supuestos a aplicar, etc., el STP se centra en los ejercicios internos de tensión.

Entre los objetivos principales de estos ejercicios internos se destacan los siguientes:

- Favorecer un mejor conocimiento de las exposiciones y riesgos asumidos en la operativa del Grupo, identificando los factores de riesgo y escenarios que pudieran comprometer el cumplimiento del Marco de Apetito de Riesgo.

- Permitir una gestión anticipatoria de los riesgos y una respuesta eficaz por medio del diseño de acciones mitigantes, posibilitando que el Grupo se mantenga dentro del perfil de riesgo objetivo incluso en situaciones de tensión.

- Contribuir al calibrado de los umbrales de las métricas fundamentales o core metrics del Marco de Apetito de Riesgo (umbrales de apetito máximo y capacidad máxima) que se apoya, entre otros factores, en la realización y los resultados que arrojan los ejercicios de estrés tanto de carácter interno como de carácter regulatorio incluidos en el Informe de Autoevaluación de Capital (ICAAP) y Liquidez (ILAAP) y en el Recovery Plan del Grupo BBVA.

- Alimentar el proceso de fijación de umbrales del Marco de Apetito de Riesgo utilizados en la elaboración del presupuesto, que deberá estar alineado con los objetivos del plan estratégico.

- Promover y fomentar el diálogo y la cultura de riesgos de BBVA.

Tipología de ejercicios de stress test

Los ejercicios de estrés que se llevan a cabo en el STP de BBVA presentan distinto alcance en función, principalmente, de las geografías y tipologías de riesgo que cubren. Por un lado, se realizan ejercicios globales que afectan a todas o a un gran número de las geografías en donde se encuentra presente el Grupo y a todos los riesgos materiales a los que se enfrenta, cualquiera que sea su naturaleza. Adicionalmente, se realizan ejercicios centrados en un área geográfica concreta u orientados a tensionar una determinada tipología de riesgo.

Estos ejercicios de stress deben incorporar, entre otros, los siguientes principios:

- El diseño de los modelos de stress de los ejercicios globales, incluyendo los criterios adoptados, el perímetro evaluado, así como la complejidad y granularidad de los cálculos realizados, deben ser proporcionales y consistentes con el perfil de riesgo de BBVA. Deben tener en cuenta el modelo de negocio de BBVA y las características de las carteras que lo componen.

- Los supuestos de los ejercicios de stress han de preservar un nivel de prudencia y conservadurismo suficiente como para no infraestimar los impactos derivados de elementos de difícil predicción, como puede ser los supuestos de diversificación.

Los ejercicios de stress global están compuestos por los análisis de escenarios, asociados a ejercicios macroprudenciales (ICAAP, ILAAP y Recovery Plan) y procesos de planificación, los análisis de sensibilidades y los reverse stress-test. Estas dos últimas tipologías representan, al mismo tiempo, inputs para completar los análisis de escenarios, toda vez que contribuyen al proceso de definición de escenarios de riesgo y la selección de los escenarios adversos y severamente adversos , y en el caso de los análisis de sensibilidades permiten realizar una aproximación ágil de evaluación y análisis de escenarios.

Stress test globales

| Stress | Frecuencia | Metodología | Infraestructura y aprovisionamiento |

|---|---|---|---|

| Sensibilidades de high-level stress tests | Anual | Sensibilidades a los movimientos de las principales variables macro-financieras incluidas en los escenarios de stress |

- Proyecciones financieras BBVA Research. - Bases de datos presupuestaria corporativa y output herramientas de planificación. - Sensibilidades por tipo de riesgo de departamentos especialistas -Herramienta interna de proyección de balance, cuenta de resultadosy base regulatoria de capital. |

| Ad-hoc | One-off | Cálculo detallado por departamentos de Riesgos especialistas y Finanzas de impacto potencial a los movimientos de variables macro-financieras |

- Proyecciones financieras BBVA Research -Cálculo en herramientas departamentales de impactos en balance y cuenta de resultados - Herramienta interna de proyección de balance, cuenta de resultados y base regulatoria de capital. |

| Reverse stress test | Anual | Sensibilidades a los movimientos de las principales variables macro-financieras incluidas en los escenarios de stress |

Idem stress sensibilidades |

| ICAAP & Recovery Grupo | Anual | Metodología detallada de los ejercicios de estrés incluidos en el ICAAP |

|

| Stress test EBA | One-off | Regulatoria |

Integración del stress test en la gestión

La integración en la gestión de estos de ejercicios de stress se produce mediante su incorporación a los siguientes procesos:

- Los resultados de estos ejercicios de stress global se incorporan a los procesos de planificación de capital que permiten proyectar las sendas de capital bajo los escenarios y periodo planteados, tanto desde el punto de vista regulatorio (CET1, AT1, T2) como desde el punto de vista económico (ratio de Solvencia Económica).

- De esta forma, se evalúa la capacidad de absorción de pérdidas y el nivel de solvencia de BBVA para enfrentar escenarios adversos de diferente naturaleza, contribuyendo a la autoevaluación de capital y a la calibración de los umbrales del Marco de Apetito de Riesgo en base a las necesidades de capital determinadas.

- Estos análisis de stress se integran asimismo en los ejercicios macroprudenciales ICAAP, ILAAP y Recovery Plan que, bajo escenarios de diferente severidad, contribuyen a planificar las medidas de gestión de capital y liquidez para recomponer los requerimientos de solvencia y estructura de financiación y restablecer los niveles objetivo.

La integración en la gestión de estos de ejercicios de stress mediante análisis de sensibilidades se produce a través de su incorporación a los siguientes procesos:

- Evaluación de los impactos de cada uno de los high level risk scenarios (HLRS) desarrollados por BBVA Research a lo largo del ejercicio que describen un abanico amplio de escenarios de riesgo de diferente naturaleza, origen, probabilidad y severidad. Los impactos en las core metrics de BBVA de estos escenarios permiten evaluar la resistencia del Grupo ante diferentes escenarios de riesgo.

- En base a la severidad de los resultados anteriores, a la probabilidad asignada a cada uno de los escenarios evaluados, y considerando el risk assessment realizado donde se identifican las principales vulnerabilidades de BBVA, se concluye sobre la naturaleza y el driver de los escenarios adversos y severamente adversos que desarrolla en detalle BBVA Research al final de cada ejercicio para su evaluación posterior en los ejercicios de ICAAP y Recovery Plan.

- Asimismo, a través de estos ejercicios se modula la severidad de determinados factores de riesgo, evaluando de una forma rápida el impacto en los core metrics de BBVA de diferentes niveles alternativos para variables concretas.

Los ejercicios de reverse stress-test contribuyen a determinar la severidad en la definición de los diferentes escenarios, en función de su uso en procesos de gestión interna, autoevaluación de capital y liquidez, o Recovery Plan, al tiempo que permiten identificar aquellas hipótesis con mayor impacto en los resultados de los ejercicios de stress y las fuentes de riesgo a las que la entidad es más vulnerable.

Elementos de los ejercicios globales de stress test

Para cada uno de los riesgos evaluados se identifican los siguientes cinco elementos: escenarios, modelos, hipótesis e inputs, herramientas e impactos/outputs.

El proceso de generación de escenarios está descrito y gobernado por la “Norma de generación de escenarios internos de riesgo”, que es actualizada y aprobada anualmente por el Global Risk Management Committee.

Los modelos de los ejercicios de stress deben ajustarse a la estrategia general de riesgos fijada por el Consejo de BBVA, guardando proporcionalidad con el nivel de recursos propios, recursos ajenos y de generación de resultados recurrentes del Grupo BBVA, y gestionados de manera prudente e integrada a lo largo del ciclo de vida de los modelos de riesgos.

Un adecuado marco de gestión de los modelos de riesgo requiere contemplar todas las fases de su ciclo de vida, desde el momento en el que se identifica una necesidad, es planificada y se inicia el desarrollo de un modelo, o su modificación, hasta su implantación, uso, validación y seguimiento.

La gestión del riesgo de modelo debe estar basada en herramientas que integren los modelos, los criterios y las estrategias de gestión, y que permitan automatizar los procesos de decisión. Se basa en tres niveles y una estructura de gobierno interno que permiten una adecuada mitigación del riesgo de modelo:

- El primer nivel está compuesto por propietarios, técnicos, usuarios y desarrolladores, que velan por la existencia de un marco de gobierno adecuado y consistente con las necesidades del Grupo BBVA. El segundo nivel lo integran Validación Interna y la función de Control Interno de Riesgos, mientras que el tercer nivel o línea de defensa lo compone Auditoría Interna.

- En cuanto al marco de gobierno de los modelos, se establecen los niveles de aprobación necesarios para cada modelo o modificación en función de su tiering (categorización de los modelos de acuerdo a su importancia relativa de su uso en la gestión del Grupo BBVA), que deberá aplicar también a los modelos de stress para permitir una adecuada gestión del comienzo de uso de los modelos, así como de las modificaciones que se producen en los modelos de riesgo actualmente en uso.

En relación con las hipótesis, y con independencia de los criterios específicos que se establezcan en cada ejercicio, todos ellos deben cumplir los siguientes requerimientos generales:

- Se deben evaluar y estresar las correlaciones entre factores y tipos de riesgo, tanto a nivel individual en cada entidad o área de negocio como a nivel consolidado del Grupo BBVA, reconociendo que en situaciones de estrés ciertas correlaciones tienden a incrementarse, reduciéndose los beneficios de la diversificación entre carteras y geografías.

- Se deben considerar los efectos no lineales entre los factores de riesgo y los parámetros de stress en escenarios de muy baja severidad.

Ratings

En un año protagonizado por la pandemia de COVID-19, BBVA ha mantenido su rating durante 2020 en el espacio del single A para la deuda senior preferente otorgado por todas las agencias. DBRS confirmó el rating de BBVA en A (high) con perspectiva estable el 1 de abril y el 29 de abril S&P confirmó el rating de BBVA (A-) y su perspectiva (negativa) en una acción conjunta con el resto de bancos españoles en la que la agencia también asignó una perspectiva negativa a la mayor parte de entidades españolas. En el mes de Junio, como consecuencia de la incertidumbre económica originada por el COVID-19 en los países en que BBVA tiene presencia, la agencia de calificación Fitch rebajó en un escalón su rating hasta A- con perspectiva estable. Por su parte, Moody's ha mantenido sin cambios en el año el rating de BBVA en A3 con perspectiva estable. Estas calificaciones, junto a sus correspondientes perspectivas, se detallan en la siguiente tabla:

Ratings

| Agencia de rating | Largo plazo (1) | Corto plazo | Perspectiva |

|---|---|---|---|

| DBRS | A (high) | R-1 (middle) | Estable |

| Fitch | A- | F-2 | Estable |

| Moody’s | A3 | P-2 | Estable |

| Standard & Poor’s | A- | A-2 | Negativa |

(1) Ratings asignados a la deuda senior preferente a largo plazo. Adicionalmente, Moody's y Fitch asignan un rating a los depósitos a largo plazo de BBVA de A2 y A-, respectivamente.

La acción BBVA

En un año bursátil claramente marcado por la evolución de la pandemia, los principales índices han mostrado un comportamiento mixto en el año 2020. En Europa, el índice Stoxx Europe 600 cayó ligeramente en el año, un -4,0%, y en España el Ibex 35 retrocedió un -15,5%. En Estados Unidos, el índice S&P 500 mostró una recuperación más rápida y se revalorizó un +16,3% en el período.

Por lo que se refiere a los índices del sector bancario, su evolución en el año ha sido peor que la de los índices generales. En Europa, el índice Stoxx Europe 600 Banks, que incluye a los bancos del Reino Unido, y el Euro Stoxx Banks, índice de bancos de la Eurozona, retrocedieron un -24,5% y -23,7% respectivamente, mientras que en Estados Unidos, el índice sectorial S&P Regional Banks descendió un -10,6% en el período.

Por su parte, la cotización de la acción BBVA retrocedió un -19,0% en el año, con una caída inferior a la del sector bancario en España (el índice Ibex 35 Banks cayó un -27,3%) y cerró el mes de diciembre en 4,04 euros.

Evolución de la acción BBVA comparada con los índices europeos (índice base 100=31-12-19)

BBVA

Stoxx Europe 600

Stoxx Banks

La acción BBVA y ratios bursátiles

| 31-12-20 | 31-12-19 | |

|---|---|---|

| Número de accionistas | 879.226 | 874.148 |

| Número de acciones en circulación | 6.667.886.580 | 6.667.886.580 |

| Contratación media diaria (número de acciones) | 34.180.978 | 30.705.133 |

| Contratación media diaria (millones de euros) | 108 | 153 |

| Cotización máxima (euros) | 5,34 | 5,68 |

| Cotización mínima (euros) | 2,13 | 4,19 |

| Cotización última (euros) | 4,04 | 4,98 |

| Valor contable por acción (euros) | 6,70 | 7,32 |

| Valor contable tangible por acción (euros) | 6,05 | 6,27 |

| Capitalización bursátil (millones de euros) | 26.905 | 33.226 |

| Rentabilidad por dividendo (dividendo/precio; %) (1) |

4,0 | 5,2 |

- (1) Calculada a partir de la remuneración al accionista de los últimos doce meses naturales dividida entre el precio de cierre del período.

A 31 de diciembre de 2020, el número de acciones de BBVA era de 6.668 millones y el número de accionistas alcanzaba los 879.226. Por tipo de inversor, el 57,18% del capital pertenecía a inversores institucionales y el 42,82% restante estaba en manos de accionistas retail.

Distribución estructural del accionariado (31-12-2020)

| Accionistas | Acciones | |||

|---|---|---|---|---|

| Tramos de acciones | Número | % | Número | % |

| Hasta 500 | 361.681 | 41,1 | 67.754.273 | 1,0 |

| De 501 a 5.000 | 406.886 | 46,3 | 710.105.474 | 10,6 |

| De 5.001 a 10.000 | 59.129 | 6,7 | 416.320.737 | 6,2 |

| De 10.001 a 50.000 | 46.362 | 5,3 | 888.242.755 | 13,3 |

| De 50.001 a 100.000 | 3.366 | 0,4 | 229.327.509 | 3,4 |

| De 100.001 a 500.000 | 1.513 | 0,2 | 273.726.222 | 4,1 |

| De 500.001 en adelante | 289 | 0,0 | 4.082.409.610 | 61,2 |

| Total | 879.226 | 100,0 | 6.667.886.580 | 100,0 |

Los títulos de la acción BBVA forman parte de los principales índices bursátiles, entre los que se encuentran el Ibex 35 y el Stoxx Europe 600, con unas ponderaciones del 6,34% y 0,31% respectivamente a cierre de 2020. También forman parte de varios índices sectoriales, entre los que destacan el Stoxx Europe 600 Banks, que incluye el Reino Unido, con un peso del 4,63%, y el índice de la eurozona Euro Stoxx Banks con un peso del 8,58%.

Por último, BBVA está presente en varios índices de sostenibilidad a nivel internacional o índices ESG (Environmental, Social and Governance), que evalúan el desempeño de las empresas en estas materias. Para más información, consúltese el capítulo “Finanzas sostenibles” del presente informe de gestión.