4. Gestión de riesgos

4.1 Modelo General de gestión y control de Riesgos

El Grupo BBVA cuenta con un Modelo general de gestión y control de riesgos (el “Modelo”) adecuado a su modelo de negocio, a su organización, a los países en los que opera y a su sistema de gobierno corporativo, que le permite desarrollar su actividad en el marco de la estrategia y política de gestión y control de riesgos definida por los órganos sociales de BBVA (en el que se considera de forma específica la sostenibilidad), y adecuarse a un entorno económico y regulatorio cambiante, afrontando la gestión de manera global y adaptada a las circunstancias de cada momento.

El Modelo, cuyo responsable es el Director de Riesgos del Grupo (CRO) y que debe ser objeto de actualización o revisión, al menos con carácter anual, se aplica de forma integral en el Grupo y se compone de los elementos básicos que se enumeran a continuación:

- Gobierno y organización

- Marco de Apetito de Riesgo

- Evaluación, seguimiento y reporting

- Infraestructura

El Grupo impulsa el desarrollo de una cultura de riesgos que asegure la aplicación consistente del Modelo en el Grupo y que garantice que la función de riesgos es entendida e interiorizada a todos los niveles de la organización.

4.1.1 Gobierno y organización

El modelo de gobierno de riesgos en el Grupo BBVA se caracteriza por una especial implicación de sus órganos sociales, tanto en el establecimiento de la estrategia de riesgos, como en el seguimiento y supervisión continua de su implantación.

De este modo, y como a continuación se desarrolla, son los órganos sociales los que aprueban dicha estrategia de riesgos y las políticas generales para las diferentes tipologías de riesgos, siendo Global Risk Management (en adelante, GRM) y Regulación y Control Interno (que incluye, entre otras áreas, Riesgos No Financieros), las funciones encargadas de su implantación y desarrollo, dando cuenta de ello a los órganos sociales.

La responsabilidad de la gestión diaria de los riesgos corresponde a los negocios y áreas corporativas, que se atienen en el desarrollo de su actividad a las políticas generales, normativa, infraestructuras y controles que, partiendo del marco fijado por los órganos sociales, son definidos por GRM y por Regulación y Control Interno en sus correspondientes ámbitos de responsabilidad.

Para llevar a cabo esta labor de manera adecuada, la función de riesgos financieros en el Grupo BBVA se ha configurado como una función única, global e independiente de las áreas comerciales.

El máximo responsable de la función de riesgos en la línea ejecutiva, en lo que se refiere a los riesgos financieros, es el Director de Riesgos del Grupo o CRO y, es nombrado por el Consejo de Administración, como miembro de su alta dirección, y con acceso directo a los órganos sociales para reportar del desarrollo de sus funciones. El Director de Riesgos, para el mejor cumplimiento de sus funciones, se apoya en una estructura compuesta por unidades transversales de riesgos en el área corporativa y unidades específicas de riesgos en las áreas geográficas y/o de negocio que tiene el Grupo.

Adicionalmente, por la parte que se refiere a los riesgos no financieros y al control interno, el Grupo se dota de un área de Regulación y Control Interno, con independencia del resto de unidades, y cuyo máximo responsable (Director de Regulación y Control Interno) es igualmente nombrado por el Consejo de Administración de BBVA y depende jerárquicamente de los órganos sociales, a los que reporta del desarrollo de sus funciones. Esta área es responsable de proponer e implementar las políticas relativas a los riesgos no financieros y el Modelo de Control Interno del Grupo e integra, entre otras, las unidades de Riesgos No Financieros, Cumplimiento Normativo y Control Interno de Riesgos.

La unidad de Control Interno de Riesgos, dentro del área de Regulación y Control Interno, y por tanto con independencia de la función de riesgos financieros (GRM), actúa como unidad de control con respecto a las actividades de GRM. En este sentido y sin perjuicio de las funciones desarrolladas en este ámbito por el área de Auditoría Interna, Control Interno de Riesgos verifica que el marco normativo, los procesos y las medidas establecidas son suficientes y adecuados a cada tipología de riesgos financieros. Asimismo, controla su aplicación y funcionamiento y confirma que las decisiones del área de GRM se realizan con independencia de las líneas de negocio y, en particular, que existe una adecuada separación de funciones entre unidades.

La gobernanza y la estructura organizativa son pilares básicos para garantizar la gestión y control efectivos de los riesgos. Esta sección resume los roles y responsabilidades de los órganos sociales en el ámbito de riesgos, del Director de Riesgos del Grupo y, en general, de la función de riesgos, su interrelación y el cuerpo de comités, así como de la unidad de Control Interno de Riesgos.

Órganos sociales de BBVA

De acuerdo con el sistema de gobierno corporativo de BBVA, el Consejo de Administración del Banco tiene reservadas determinadas competencias que se refieren, tanto al ámbito de la gestión, que se concretan en la adopción de las decisiones más relevantes que correspondan; como al ámbito de la supervisión y el control, referidas al seguimiento y supervisión de las decisiones adoptadas y de la gestión del Banco.

Además, para garantizar un adecuado desempeño de las funciones de gestión y supervisión del Consejo de Administración, el sistema de gobierno corporativo contempla la existencia de diferentes comisiones, que asisten al Consejo de Administración en las materias que son de su competencia, de acuerdo con los reglamentos específicos de cada comisión, habiéndose establecido un esquema de trabajo coordinado entre estos órganos sociales.

En materia de riesgos, el Consejo de Administración tiene reservadas las competencias referidas a la determinación de la política de gestión y control de riesgos y a la supervisión y el control de su implantación.

Asimismo, y para el adecuado ejercicio de sus funciones, el Consejo de Administración cuenta con la Comisión de Riesgos y Cumplimiento (en adelante, CRC), que le asiste en las materias que a continuación se especifican; y con la Comisión Delegada Permanente (en adelante, CDP), centrada en funciones de estrategia, finanzas y negocios del Grupo de forma integrada, a cuyo fin realiza un seguimiento de los riesgos del Grupo.

A continuación, se detalla la implicación de los órganos sociales de BBVA en el control y la gestión de los riesgos del Grupo:

-

Consejo de Administración

El Consejo de Administración es el responsable de establecer la estrategia de riesgos del Grupo y, en ejercicio de esta función, determina la política de control y gestión de riesgos, que se concreta en:

- el Marco de Apetito de Riesgo del Grupo, que incluye, por un lado, la declaración de apetito de riesgo del Grupo, que recoge los principios generales de la estrategia de riesgos del Grupo y su perfil objetivo y, por otro lado, partiendo de la declaración de apetito de riesgo mencionada, un conjunto de métricas cuantitativas (fundamentales –junto con sus respectivas declaraciones– y por tipo de riesgo), que reflejan el perfil de riesgo del Grupo;

- el marco de políticas de gestión de los diferentes tipos de riesgo a los que el Banco esté o pueda estar expuesto, que contienen las líneas básicas para gestionar y controlar los riesgos de manera homogénea en todo el Grupo y de forma consistente con el Modelo y el Marco de Apetito de Riesgo;

- y el Modelo.

Todo lo anterior, de manera coordinada con el resto de decisiones estratégico-prospectivas del Banco, que incluye el Plan Estratégico, el Presupuesto Anual, el Plan de Capital y el Plan de Liquidez y Financiación, así como el resto de objetivos de gestión, cuya aprobación corresponde igualmente al Consejo de Administración.

Asimismo, junto con esta función de definir la estrategia de riesgos, el Consejo de Administración (en desarrollo de sus funciones de seguimiento, supervisión y control en materia de riesgos), realiza el seguimiento de la evolución de los riesgos del Grupo y de cada una de sus principales áreas geográficas y/o de negocio, asegurando su adecuación al Marco de Apetito de Riesgo del Grupo, y supervisa además los sistemas internos de información y control.

En el desarrollo de todas estas funciones, el Consejo de Administración se apoya en la CRC y en la CDP, que tienen las funciones que a continuación se señalan.

-

Comisión de Riesgos y Cumplimiento

La CRC, que de acuerdo con su propio reglamento está compuesta por consejeros no ejecutivos, tiene como cometido principal asistir al Consejo de Administración en la determinación y seguimiento de la política de control y gestión de los riesgos del Grupo.

Así, asiste al Consejo de Administración en diferentes ámbitos referidos al control y seguimiento de los riesgos, complementando estas funciones con las de análisis, sobre las bases estratégicas que en cada momento establezca tanto el Consejo de Administración como la CDP, de las propuestas sobre estrategia, control y gestión de riesgos del Grupo, que se concretan, en particular, en el Marco de Apetito de Riesgo y en el “Modelo”. Una vez analizada, eleva la propuesta de Marco de Apetito de Riesgo y de Modelo al Consejo de Administración, para su consideración y, en su caso, aprobación.

Asimismo, la CRC plantea, de forma consistente con el Marco de Apetito de Riesgo del Grupo aprobado por el Consejo de Administración, las políticas de control y gestión de los diferentes riesgos del Grupo, y supervisa los sistemas de información y control interno.

Por lo que se refiere al seguimiento de la evolución de los riesgos del Grupo y su grado de adecuación al Marco de Apetito de Riesgo y a las políticas generales definidas, y sin perjuicio del seguimiento que realiza el Consejo de Administración y la CDP, la CRC lleva a cabo labores de seguimiento y control con mayor periodicidad y recibiendo información con un nivel de granularidad suficiente que le permite el adecuado ejercicio de sus funciones.

La CRC analiza, además, todas aquellas medidas previstas para mitigar el impacto de los riesgos identificados en caso de que llegaran a materializarse, que corresponde adoptar a la CDP o al Consejo de Administración, según sea el caso. La CRC también supervisa los procedimientos, herramientas e indicadores de medición de los riesgos establecidos a nivel de Grupo para contar con una visión global de los riesgos de BBVA y su Grupo y vigila el cumplimiento de la regulación y de los requerimientos supervisores en materia de riesgos.

También corresponde a la CRC analizar los riesgos asociados a los proyectos que se consideren estratégicos para el Grupo o a operaciones corporativas que vayan a ser sometidas a la consideración del Consejo de Administración o de la CDP, dentro de su ámbito de competencias.

Asimismo, participa en el proceso de establecimiento de la política de remuneraciones, comprobando que es compatible con una gestión adecuada y eficaz de los riesgos y no ofrece incentivos para asumir riesgos que rebasen el nivel tolerado por el Banco.

Finalmente, la CRC vela por la promoción de la cultura de riesgos en el Grupo.

En 2021, la CRC ha celebrado 22 reuniones.

-

Comisión Delegada Permanente

Con el fin de contar con una visión integral y completa de la marcha de los negocios del Grupo y sus unidades de negocio, la CDP realiza el seguimiento de la evolución del perfil de riesgo y de las métricas fundamentales definidas por el Consejo de Administración, conociendo las desviaciones o incumplimientos de las métricas del Marco de Apetito de Riesgo que se produzcan y adoptando, en su caso, las medidas que se consideren necesarias, tal y como se explica en el Modelo.

Asimismo, a la CDP le corresponde el planteamiento de las bases de elaboración del Marco de Apetito de Riesgo, que determinará de manera coordinada con el resto de decisiones estratégico-prospectivas del Banco y con el resto de objetivos de gestión.

Por último, la CDP es la comisión que asiste al Consejo de Administración en la toma de decisiones relacionadas con el riesgo de negocio y el riesgo reputacional, conforme a lo establecido en su propio reglamento.

Director de Riesgos del Grupo

El Director de Riesgos del Grupo desempeña su labor de gestión de todos los riesgos financieros del Grupo con la independencia, autoridad, rango, experiencia, conocimientos y recursos necesarios para ello. Su nombramiento y cese corresponde al Consejo de Administración de BBVA, y tiene acceso directo a sus órganos sociales (Consejo de Administración, CDP y CRC), a quienes reporta regularmente sobre la situación de los riesgos en el Grupo.

El área de GRM tiene una responsabilidad como unidad transversal a todos los negocios del Grupo BBVA. Esta responsabilidad se enmarca dentro de la estructura del Grupo BBVA, constituido a partir de sociedades filiales radicadas en diferentes jurisdicciones, las cuales tienen autonomía y deben respetar sus normativas locales pero siempre dentro de un entorno de gestión y control de riesgos diseñado por BBVA en su condición de sociedad matriz del Grupo BBVA.

El Director de Riesgos del Grupo BBVA es el responsable de asegurar que los riesgos del Grupo BBVA, dentro de su ámbito de funciones, se gestionen conforme al modelo establecido, asumiendo, entre otras, las siguientes responsabilidades:

- Elaborar, en coordinación con el resto de áreas con responsabilidad en el seguimiento y control de los riesgos, y proponer a los órganos sociales la estrategia de riesgos del Grupo BBVA en la que se incluye la declaración de Apetito de Riesgo del Grupo BBVA, las métricas fundamentales (y sus respectivas declaraciones) y por tipo de riesgo, así como el Modelo.

- Asegurar la coordinación necesaria para la definición y elaboración de las propuestas de Marco de Apetito de las entidades del Grupo, así como velar por su adecuada aplicación.

- Definir, en coordinación con el resto de áreas con responsabilidad en el seguimiento y control de los riesgos, para su propuesta a los órganos sociales, las políticas generales para cada tipología de riesgo dentro de su ámbito de responsabilidad y, en el marco de estas, establecer la normativa específica necesaria.

- Elaborar, en coordinación con el resto de áreas con responsabilidad en el seguimiento y control de los riesgos, y proponer para su aprobación o aprobar en los que sean de su competencia, los límites de riesgo para las áreas geográficas, de negocio y/o entidades legales, que sean consistentes con el Marco de Apetito de Riesgo definido, siendo también responsable del seguimiento, supervisión y control de los límites de riesgos dentro de su ámbito de responsabilidad.

- Presentar a la Comisión de Riesgos y Cumplimiento la información necesaria que le permita llevar a cabo sus funciones de supervisión y control.

- Reportar de forma periódica sobre la situación de los riesgos del Grupo BBVA dentro de su ámbito de responsabilidad a los órganos sociales correspondientes.

- Identificar y evaluar los riesgos materiales a los que se enfrenta el Grupo BBVA dentro de su ámbito de responsabilidad, llevando a cabo una gestión eficaz de los mismos y, en caso necesario, adoptar medidas para su mitigación.

- Informar de manera temprana a los órganos sociales correspondientes y al Consejero Delegado de cualquier riesgo material en su ámbito de responsabilidad que pueda comprometer la solvencia del Grupo BBVA.

- Asegurar, en su ámbito de responsabilidad, la integridad de las técnicas de medición y de los sistemas de información de gestión y, en general, dotarse de los modelos, herramientas, sistemas, estructuras y recursos que permitan implantar la estrategia de riesgos definida por los órganos sociales.

- Promover la cultura de riesgos del Grupo BBVA que asegure la consistencia del Modelo en los diferentes países en los que opera, fortaleciendo el modelo transversal de la función de riesgos.

Para la toma de decisiones, el Director de Riesgos del Grupo cuenta con una estructura de gobierno de la función que culmina en un foro de apoyo, el Global Risk Management Committee (GRMC), que se constituye como principal comité del ámbito ejecutivo en materia de los riesgos de su competencia, siendo su objeto desarrollar las estrategias, políticas, normativa e infraestructuras necesarias para identificar, evaluar, medir y gestionar los riesgos materiales de su ámbito de responsabilidad a los que se enfrenta el Grupo en el desarrollo de sus negocios. Este comité está compuesto por el Director de Riesgos, que actúa como Presidente, así como por los responsables en el Área Corporativa de las disciplinas de GRM, del “Risk Management Group”, de “Strategy and Development”, de “América del Sur y Turquía”, y de “Control Interno de Riesgos” y por los responsables de GRM en las tres unidades geográficas más relevantes y en CIB. En el GRMC se proponen y contrastan, entre otros, el marco normativo interno de GRM y las infraestructuras necesarias para identificar, evaluar, medir y gestionar los riesgos a los que se enfrenta el Grupo en el desarrollo de sus negocios, y se aprueban límites de riesgo.

El GRMC articula el desarrollo de sus funciones en distintos comités de apoyo, entre los que cabe destacar:

- Global Credit Risk Management Committee: tiene por objeto el análisis y la toma de decisiones relativas a la admisión de riesgos de crédito mayorista.

- Wholesale Credit Risk Management Committee: tiene por objeto el análisis y la toma de decisiones relativas a la admisión de riesgos de crédito mayorista de determinados segmentos de clientela del Grupo BBVA, así como ser informado de aquellas decisiones relevantes que adopten los miembros del Comité en su ámbito de decisión a nivel corporativo.

- Work Out Committee: tiene por objeto ser informado de las decisiones tomadas según el marco de delegación en referencia a las propuestas de riesgo de los clientes clasificados en Watch List y clientes clasificados como dudosos o fallidos de determinados segmentos de clientela del Grupo BBVA; así como la sanción de las propuestas sobre entradas, salidas y modificaciones en Watch List, entradas y salidas en dudoso, unlikely to pay y pase a fallidos; y la aprobación de otras propuestas que deban ser vistas en este Comité de acuerdo a los umbrales y criterios establecidos.

- Comité de Asset Allocation: instancia ejecutiva responsable de gestionar los límites por clase de activo de riesgo de crédito, renta variable y real estate not for own use y por área de negocio y a nivel de grupo establecidos en el ejercicio de planificación de límites de Asset Allocation, el cual pretende lograr una combinación y composición óptima de carteras bajo las restricciones impuestas por el Marco de Apetito de Riesgo (en adelante, RAF, por sus siglas en inglés), que permita maximizar el rendimiento ajustado al riesgo del capital regulatorio y económico cuando sea apropiado, teniendo además en cuenta los objetivos de concentración y calidad crediticia de la cartera, así como las perspectivas y las necesidades estratégicas del Banco.

- Risk Models Management Committee: su objeto es garantizar una correcta toma de decisiones en relación con la planificación, desarrollo, implantación, uso, validación y seguimiento de los modelos para una adecuada gestión del Riesgo de Modelo en el Grupo BBVA.

- Comité Global de Global Market Risk Unit (CGGMRU): su objetivo es formalizar, supervisar y comunicar el seguimiento del riesgo en sala en la totalidad de las unidades de negocio de Global Markets, así como coordinar y aprobar las decisiones esenciales de la actividad de GMRU y elaborar y proponer al GRMC la regulación de carácter corporativo de la unidad.

- Retail Credit Risk Committee: su objeto es el análisis, discusión y apoyo a la toma de decisiones sobre todos aquellos asuntos de la gestión de riesgo de crédito minorista que impacten o potencialmente lo hagan en las prácticas, procesos y métricas corporativas establecidas en las Políticas Generales, Normas y Marcos de Actuación.

- Asset Management Global Risk Committee: su objeto es desarrollar y coordinar las estrategias, políticas, procedimientos e infraestructura necesarias para identificar, evaluar, medir y gestionar los riesgos materiales a los que se enfrenta la institución en el desarrollo de sus negocios vinculados a BBVA Asset Management.

- Global Insurance Risk Committee: su objeto es servir de base para el desarrollo del modelo de gestión de riesgos y su seguimiento de las compañías de seguros del Grupo BBVA mediante el desarrollo y coordinación de las estrategias, políticas, procedimientos e infraestructura necesarias para identificar, evaluar, medir, monitorizar y gestionar los riesgos materiales a los que se enfrentan las compañías de seguros.

- Comité de Productos, Operaciones y Riesgos (COPOR): su objeto es el análisis y toma de decisión con respecto a las operaciones de las diferentes geografías en las que está presente Global Markets.

Adicionalmente:

- Comité de Continuidad de GRM: de acuerdo con lo establecido por el Comité de Continuidad Corporativo para las diferentes Áreas, se cuenta con este comité, cuyo objeto es el análisis y toma de decisiones ante situaciones excepcionales de crisis, con el fin de gestionar la continuidad y restauración de los procesos críticos de GRM, buscando el mínimo impacto de sus operaciones a través del Plan de Continuidad, que aborda la gestión de crisis y Planes de Recuperación.

- Comité Corporativo de Admisión de Riesgo Operacional y Gobierno de Producto (CCAROyGP) tiene por objeto asegurar la adecuada evaluación de iniciativas con riesgo operacional significativo (nuevo negocio, producto, externalización, transformación de proceso, nuevos sistemas,…) desde la perspectiva del riesgo operacional y la aprobación del entorno de control propuesto.

Unidades de riesgos del área corporativa y de las áreas geográficas y/o de negocio

La función de riesgos está compuesta por unidades de riesgos del área corporativa, que realizan funciones transversales, y por unidades de riesgos de las áreas geográficas y/o de negocio.

- Las unidades de riesgos del área corporativa desarrollan y formulan al Director de Riesgos del Grupo los diferentes elementos de los que este se sirve para definir la propuesta del Marco de Apetito de Riesgo del Grupo, las políticas generales, normativa e infraestructuras globales dentro del marco de actuación aprobado por los órganos sociales, se aseguran de su aplicación y reportan, directamente o a través del Director de Riesgos del Grupo, a los órganos sociales de BBVA. En lo que respecta a los riesgos no financieros y al riesgo reputacional, encomendados respectivamente a las áreas de Regulación y Control Interno y de Communications & Responsible Business, las unidades corporativas de GRM coordinarán con las unidades corporativas correspondientes de las citadas áreas la formulación de los elementos que corresponda integrar en el Marco de Apetito del Grupo.

- Las unidades de riesgos de las áreas geográficas y/o de negocio desarrollan y formulan al Director de Riesgos del área geográfica y/o de negocio la propuesta del Marco de Apetito de Riesgo que resulta de aplicación en cada área geográfica y/o de negocio con autonomía y siempre dentro del Marco de Apetito de Riesgo del Grupo. Asimismo, se aseguran de la aplicación de las políticas generales y normas corporativas adaptándolas, en su caso, a los requerimientos locales, se dotan de las infraestructuras adecuadas para la gestión y control de sus riesgos, dentro del marco global de infraestructuras de riesgos definidos por las áreas corporativas, y reportan según corresponda a sus órganos sociales y alta dirección. En lo que respecta a los Riesgos No Financieros, integrados en el área de Regulación y Control Interno, las unidades de riesgos locales coordinarán con la unidad responsable de estos riesgos a nivel local la formulación de los elementos que corresponda integrar en el Marco de Apetito de Riesgo local.

De este modo, las unidades de riesgos locales trabajan con las unidades de riesgos del área corporativa con el objetivo de adecuarse a la estrategia de riesgos a nivel Grupo y poner en común toda la información necesaria para llevar a cabo el seguimiento de la evolución de sus riesgos.

Como se ha mencionado anteriormente, la función de riesgos cuenta con un proceso de toma de decisiones apoyado en una estructura de comités, contando con un comité de máximo nivel, el GRMC, cuya composición y funciones se describen en el apartado “Director de Riesgos del Grupo”.

Cada área geográfica y/o de negocio cuenta con su propio comité (o comités) de gestión de riesgos, con objetivos y contenidos similares a los del área corporativa, que desarrollan sus funciones de forma consistente y alineadas con las políticas generales y normas corporativas en materia de riesgos, cuyas decisiones quedan reflejadas en las correspondientes actas.

Con este esquema organizativo, la función de riesgos se asegura la integración y la aplicación en todo el Grupo de la estrategia de riesgos, marco normativo, infraestructuras y controles de riesgo homogéneos, a la vez que se beneficia del conocimiento y cercanía al cliente de cada área geográfica y/o de negocio y transmite a los diferentes estamentos del Grupo la cultura corporativa existente en esta materia. Asimismo, esta organización permite a la función de riesgos realizar y reportar a los órganos sociales un seguimiento y control integrados de los riesgos de todo el Grupo.

Directores de Riesgos de las áreas geográficas y/o de negocio

La función de riesgos es una función transversal presente en todas las áreas geográficas y/o de negocio del Grupo a través de unidades específicas de riesgos. Cada una de estas unidades tiene como responsable un Director de Riesgos del área geográfica y/o de negocio que desarrolla, dentro de su ámbito de competencias, funciones de gestión y control de riesgos y es el responsable de aplicar el Modelo, las políticas generales y normas corporativas aprobadas a nivel Grupo de manera consistente, adaptándolas, si fuera necesario, a los requerimientos locales y reportando de todo ello a los órganos sociales locales.

Los Directores de Riesgos de las áreas geográficas y/o de negocio tienen una dependencia funcional del Director de Riesgos del Grupo y una dependencia jerárquica del responsable de su área geográfica y/o de negocio. Este sistema de codependencia persigue asegurar la independencia de la función de riesgos local de las funciones operativas y permitir su alineamiento con las políticas generales y los objetivos del Grupo en materia de riesgos.

Control Interno de Riesgos

El Grupo cuenta con una unidad específica de Control Interno de Riesgos, dentro del área de Regulación y Control Interno, que de forma independiente realiza, entre otras tareas, el contraste y control de la normativa y de la estructura de gobierno en materia de riesgos financieros y su aplicación y funcionamiento en GRM, así como el contraste del desarrollo y ejecución de los procesos de gestión y control de riesgos financieros. Asimismo, es responsable de la validación de los modelos de riesgos.

Para ello, cuenta con 3 subunidades: CIR-Procesos, Secretaría Técnica de Riesgos y Validación Interna de Riesgos.

- CIR-Procesos. Es responsable de contrastar el adecuado desarrollo de las funciones de las unidades de GRM, así como de revisar que el funcionamiento de los procesos de control y gestión de los riesgos financieros es adecuado y acorde con la normativa correspondiente, detectando posibles oportunidades de mejora y contribuyendo al diseño de los planes de acción correspondientes a implementar por las unidades responsables. Además, es Risk Control Specialist (RCS) en el Modelo de Control Interno del Grupo y, por tanto, establece los marcos de mitigación y control de los riesgos de los que es propietario.

- Secretaría Técnica de Riesgos. Se encarga de la definición, diseño y gestión de los principios, políticas, criterios y circuitos a través de los que se desarrolla, tramita, comunica y extiende a los países el cuerpo normativo de GRM, y de la coordinación, seguimiento y valoración de su consistencia y completitud. Asimismo, coordina la definición y estructura de Comités de GRM de mayor relevancia, y el seguimiento de su adecuado funcionamiento, con el fin de velar por que todas las decisiones de riesgos se toman a través de un adecuado gobierno y estructura, garantizando su trazabilidad. Adicionalmente, ofrece a la CRC el apoyo técnico necesario en materia de riesgos financieros para el mejor desempeño de sus funciones.

- Validación Interna de Riesgos. Es responsable de la validación de los modelos de riesgos. En este sentido, somete a los modelos relevantes utilizados para la gestión y control de los riesgos del Grupo a un contraste efectivo, como tercero independiente de aquellos que lo han desarrollado o lo utilizan, con objeto de garantizar su exactitud, robustez y estabilidad. Este proceso de revisión no se restringe al momento de la aprobación o de la introducción de cambios en los modelos, sino que se enmarca en un plan que permite realizar una evaluación periódica de los mismos, dando lugar a la emisión de recomendaciones y acciones mitigantes de las deficiencias.

El Director de Control Interno de Riesgos del Grupo es el responsable de la función y reporta sus actividades e informa de sus planes de trabajo al responsable de la función de Regulación y Control Interno y a la CRC, asistiendo además a esta en aquellas cuestiones en que así le requiera y, en particular, contrastando que los informes de GRM que se presentan en la Comisión se adecuan a los criterios establecidos en cada momento.

Asimismo, la función de control interno de riesgos es global y transversal, abarcando todas las tipologías de riesgos financieros y contando con unidades específicas en todas las áreas geográficas y/o de negocio, con dependencia funcional del Director de Control Interno de Riesgos del Grupo.

La función de Control Interno de Riesgos debe velar por el cumplimiento de la estrategia general de riesgos fijada por el Consejo de Administración, con adecuada proporcionalidad y continuidad. A efectos de cumplir con la actividad de control en su alcance, Control Interno de Riesgos es miembro de los comités de GRM de mayor relevancia (en ocasiones asumiendo también el rol de Secretaría), realizando la verificación independiente con respecto a las decisiones que pudieran ser adoptadas y, de forma específica, a las decisiones sobre la definición y aplicación de la normativa interna de riesgos.

Por otro lado, la actividad de control se aborda bajo un marco metodológico homogéneo a nivel de Grupo, cubre todo el ciclo de vida de la gestión de los riesgos financieros y se realiza con visión crítica y analítica.

El equipo de Control Interno de Riesgos comunica a los responsables y equipos afectados los resultados de su función de control, promoviendo la adopción de medidas correctoras y elevando a los ámbitos establecidos estas valoraciones y los compromisos de resolución de manera transparente.

Por último y sin perjuicio de la responsabilidad del control que en primera instancia tienen los equipos de GRM, los equipos de Control Interno de Riesgos impulsan la cultura de control en GRM, transmitiendo la importancia de contar con procesos robustos.

4.1.2 Marco de Apetito de Riesgo

Elementos y elaboración

El Marco de Apetito de Riesgo del Grupo aprobado por los órganos sociales determina los riesgos y el nivel de los mismos que el Grupo está dispuesto a asumir para alcanzar sus objetivos considerando la evolución orgánica del negocio. Estos se expresan en términos de solvencia, liquidez y financiación, rentabilidad así como recurrencia de resultados, que son revisados tanto periódicamente como en caso de modificaciones sustanciales de la estrategia de negocio o de operaciones corporativas relevantes.

El Marco de Apetito de Riesgo se explicita a través de los siguientes elementos:

-

-

Declaración de Apetito de Riesgo: recoge los principios

generales de la estrategia de riesgos del Grupo y el perfil de

riesgo objetivo:

“El Grupo BBVA desarrolla un modelo de negocio de banca universal y responsable, basado en valores, comprometido con el desarrollo sostenible, y centrado en las necesidades de nuestros clientes, poniendo el foco en la excelencia operativa y en la preservación de una adecuada seguridad y continuidad del negocio.

BBVA quiere hacer compatible la consecución de dichos objetivos con el mantenimiento de un perfil moderado de riesgo, para lo que se ha dotado de un modelo de riesgos que le permita mantener una robusta posición financiera, le facilite su compromiso con la sostenibilidad y la obtención de una sólida rentabilidad ajustada al riesgo a lo largo del ciclo, como mejor forma de afrontar coyunturas adversas sin comprometer sus estrategias.

La gestión de los riesgos en BBVA se basa en una gestión prudente, una visión integral y prospectiva de todos los riesgos, que permita adaptarnos al riesgo de disrupción inherente al negocio bancario e incluya el eje climático, una diversificación de carteras por geografías, clases de activos y segmentos de clientela, la prevención del blanqueo de capitales y de la financiación del terrorismo, y el mantenimiento de una relación a largo plazo con el cliente, acompañándole en la transición a un futuro sostenible, para promover un crecimiento rentable y una generación de valor recurrente.” -

Declaraciones y métricas fundamentales: partiendo de la declaración de apetito, se establecen declaraciones que concretan los principios generales de la gestión de riesgos en términos de solvencia, liquidez y financiación, y rentabilidad y recurrencia de resultados. Asimismo, las métricas fundamentales plasman en términos cuantitativos los principios y el perfil de riesgo objetivo recogido en la declaración de Apetito de Riesgo. Cada una de las métricas fundamentales cuenta con tres umbrales que van desde una gestión habitual de los negocios hasta mayores niveles de deterioro:

- Referencia de gestión: referencia que determina un nivel confortable de gestión para el Grupo.

- Apetito máximo: máximo nivel de riesgo que el Grupo está dispuesto a aceptar en el desarrollo normal de su actividad ordinaria.

- Capacidad máxima: máximo nivel de riesgo que el Grupo podría asumir y que, para algunas métricas, está asociado a requerimientos regulatorios.

- Métricas por tipo de riesgo: partiendo de las métricas fundamentales y sus umbrales, se determinan una serie de métricas para cada tipología de riesgo, cuya observancia permite el cumplimiento de las métricas fundamentales y de la declaración de Apetito de Riesgo del Grupo. Estas métricas cuentan con un umbral de apetito máximo.

Adicionalmente a este Marco, se establecen declaraciones recogiendo los principios generales para cada tipología de riesgo, así como un nivel de límites de gestión (management limits), que se define y gestiona por las áreas responsables de la gestión de cada tipo de riesgo en desarrollo de la estructura de métricas por tipo de riesgo, a fin de asegurar que la gestión anticipatoria de los riesgos respeta dicha estructura y, en general, el Marco de Apetito de Riesgo establecido.

Cada área geográfica significativa (es decir, aquellas que representan más del 1% de los activos o del margen neto del Grupo BBVA) cuenta con su propio Marco de Apetito de Riesgo, compuesto por su declaración local de Apetito de Riesgo, declaraciones y métricas fundamentales, y métricas por tipo de riesgo, que deberán ser consistentes con los fijados a nivel del Grupo pero adaptados a su realidad y que son aprobados por los órganos sociales correspondientes de cada entidad. Este Marco de Apetito se complementa con las declaraciones para cada tipología de riesgo y se declina en una estructura de límites acorde y consistente con lo anterior.

El área corporativa de Riesgos trabaja conjuntamente con las diferentes áreas geográficas y/o de negocio a los efectos de definir su Marco de Apetito de Riesgo, de manera que este se encuentre coordinado y enmarcado en el del Grupo, y asegurándose de que su perfil se ajusta con el definido. Asimismo, a efectos de seguimiento a nivel local, el Director de Riesgos del área geográfica y/o de negocio informará de la evolución de las métricas del Marco de Apetito de Riesgo Local periódicamente a sus órganos sociales, así como, en su caso, a los comités locales de máximo nivel correspondientes, siguiendo un esquema semejante al del Grupo, de conformidad con sus sistemas de gobierno corporativo propios.

En el proceso de tramitación del Marco de Apetito de Riesgo, Control Interno de Riesgos realiza, en el ámbito del área de GRM, el contraste efectivo de la propuesta del Marco con carácter previo a su escalado a los órganos sociales que, además, queda documentado, y que se extiende al proceso de aprobación de los management limits en que se desarrolla, supervisando también su adecuada aprobación y extensión a las distintas entidades del Grupo. Del mismo modo, en cada área geográfica significativa, la unidad local de Control Interno de Riesgos realizará en el Risk Management Committee (en adelante, RMC) un contraste efectivo de la propuesta del Marco de Apetito de Riesgo local, previo a su escalado a los órganos sociales locales, que queda documentado y que se extiende al proceso de aprobación local de los limites de gestión (management limits).

Seguimiento del Marco de Apetito de Riesgo y gestión de excedidos

Con el fin de que los órganos sociales puedan desarrollar las funciones asignadas en materia de riesgos del Grupo, los máximos responsables de los riesgos en el ámbito ejecutivo les reportarán periódicamente (con mayor periodicidad en el caso de la CRC, dentro del ámbito de sus competencias) la evolución de las métricas del Marco de Apetito de Riesgo del Grupo, con la suficiente granularidad y detalle, permitiéndoles comprobar el grado de cumplimiento de la estrategia de riesgos establecida en el Marco de Apetito de Riesgo del Grupo aprobado por el Consejo de Administración.

En el supuesto de que, a raíz de las labores de seguimiento de las métricas y supervisión del Marco de Apetito de Riesgo por parte de las áreas ejecutivas, se detectase una desviación relevante o un incumplimiento de los niveles de apetito máximo de las métricas, se informará de la situación y, en su caso, de la propuesta de medidas correctoras que procedan a la CRC.

Una vez revisado por la CRC, se dará cuenta de la desviación producida a la CDP (como parte de sus funciones de seguimiento de la evolución del perfil de riesgo del Grupo) y al Consejo de Administración, a quien corresponderá, en su caso, adoptar las medidas de carácter ejecutivo que correspondan, incluyendo la modificación de cualquier métrica del Marco de Apetito de Riesgo. A tal efecto, la CRC elevará a los órganos sociales correspondientes toda la información recibida y las propuestas elaboradas por las áreas ejecutivas, junto con su propio análisis.

No obstante lo anterior, una vez analizada la información y la propuesta de medidas correctoras revisada por la CRC, la CDP podrá adoptar, por razones de urgencia y en los términos establecidos por la ley, aquellas medidas que correspondan al Consejo de Administración, dándose cuenta de ellas al Consejo de Administración en la primera reunión que éste celebre, para su ratificación.

En todo caso, se establecerá un seguimiento adecuado (con una mayor periodicidad y mayor granularidad de la información, si se considerase necesario) de la evolución de la métrica desviada o excedida, así como de la implantación de las medidas correctoras, hasta su completa reconducción, informando de ello a los órganos sociales, de conformidad con sus respectivas funciones de seguimiento, supervisión y control en materia de riesgos.

Integración del Marco de Apetito de Riesgo en la gestión

La traslación del Marco de Apetito de Riesgo a la gestión ordinaria se apoya en tres elementos básicos:

- La existencia de un cuerpo normativo homogéneo: el área corporativa de Riesgos define y propone las políticas generales dentro de su ámbito de actuación, y desarrolla la normativa interna adicional necesaria para el desarrollo de las mismas y los marcos de actuación, en base a los cuales se deben adoptar las decisiones de riesgos dentro del Grupo. La aprobación de las políticas generales para todo tipo de riesgos corresponde a los órganos sociales de BBVA, mientras que el resto de la normativa se define a nivel ejecutivo según el esquema de competencias aplicable en cada momento. Las unidades de Riesgos de las áreas geográficas y/o de negocio siguen y, en su caso, adaptan a las exigencias locales dicho cuerpo normativo, a los efectos de contar con un proceso de decisión que resulte adecuado a nivel local y alineado con las políticas del Grupo.

- Una planificación de riesgos que permite asegurar la integración en la gestión del Marco de Apetito de Riesgo, a través de un proceso en cascada de establecimiento de límites ajustados al riesgo objetivo. Es responsabilidad de las unidades de Riesgos del área corporativa y de las áreas geográficas y/o de negocio garantizar el alineamiento de dicho proceso con el Marco de Apetito de Riesgo del Grupo en términos de solvencia, liquidez y financiación, rentabilidad así como recurrencia de resultados.

- Una gestión integral de los riesgos a lo largo de su ciclo de vida, con un tratamiento diferenciado en cada caso en función de su tipología.

4.1.3 Evaluación, seguimiento y reporting

La evaluación, seguimiento y reporting es una función transversal a nivel del Grupo que permite que el Modelo tenga una visión dinámica y anticipatoria que haga posible el cumplimiento del Marco de Apetito de Riesgo aprobado por el Consejo, incluso ante escenarios desfavorables.

La realización de este proceso está integrada en la actividad de las unidades de Riesgos, tanto corporativas como geográficas y/o de negocio, junto con las unidades especializadas en riesgos no financieros y riesgo reputacional englobadas en Regulación y Control Interno y en Communications & Responsible Business, respectivamente, de cara a generar una visión global y única del perfil de riesgos del Grupo.

El proceso se desarrolla en las siguientes fases:

- Monitoreo de los factores de riesgo identificados que pueden comprometer el desempeño del Grupo o del área geográfica y/o de negocio en relación con los umbrales de riesgo definidos.

- Evaluación del impacto de la materialización de los factores de riesgo en las métricas que definen el Marco de Apetito de Riesgo en base a diferentes escenarios, incluyendo escenarios de estrés (ejercicios de stress testing).

- Respuesta ante situaciones no deseadas y propuesta de medidas de reconducción ante la instancia que corresponda, y que permitan una gestión dinámica de la situación, incluso con anterioridad a que esta se produzca.

- Seguimiento del perfil de riesgo del Grupo y de los factores de riesgo identificados, a través de, entre otros, indicadores internos, de competidores y de mercado, que permitan anticipar su evolución futura.

- Reporting: información de la evolución de los riesgos de forma completa y fiable a los órganos sociales y a la alta dirección, de acuerdo a los principios de exactitud, exhaustividad, claridad y utilidad, frecuencia, y adecuada distribución y confidencialidad. El principio de transparencia preside todo el reporte de la información sobre riesgos.

4.1.4 Infraestructura

Para la implantación del Modelo, el Grupo cuenta con los recursos necesarios para una efectiva gestión y supervisión de los riesgos, y para la consecución de sus objetivos. En este sentido, la función de riesgos del Grupo:

- Cuenta con los recursos humanos adecuados en términos de número, capacidad, conocimientos y experiencia. El perfil de los recursos evolucionará con el tiempo dependiendo de las necesidades de las áreas de GRM y de Regulación y Control Interno en cada momento, manteniéndose siempre una alta capacidad analítica y cuantitativa como característica principal en el perfil de dichos recursos. Igualmente, las correspondientes unidades de las áreas geográficas y/o de negocio cuentan con medios suficientes desde el punto de vista de recursos, estructuras y herramientas para desarrollar una gestión de riesgo acorde con el modelo corporativo.

- Desarrolla las metodologías y modelos adecuados para la medición y gestión de los distintos factores de riesgo, así como la evaluación del capital necesario para la asunción de los mismos.

- Dispone de sistemas tecnológicos que: permiten soportar el Marco de Apetito de Riesgo en su definición más amplia; posibilitan el cálculo y la medición de variables y datos propios de la función de riesgo; dan soporte a la gestión del riesgo de acuerdo con el Modelo; y proporcionan un entorno para el almacenamiento y la explotación de datos necesarios para la gestión del riesgo y el reporte a órganos supervisores.

- Fomenta un adecuado gobierno de los datos, de acuerdo a los principios de gobernanza, infraestructura, exactitud e integridad, completitud, prontitud y adaptabilidad, siguiendo los estándares de calidad acordes con la normativa interna referida a esta materia.

Dentro de la función de riesgos, se busca que tanto los perfiles como las infraestructuras y los datos tengan un enfoque global y homogéneo.

Los recursos humanos entre países deben ser equivalentes, asegurando el funcionamiento de la función de riesgos de forma homogénea dentro del Grupo. No obstante, se distinguirá de los del área corporativa, ya que estos últimos estarán más enfocados a la conceptualización de los marcos de apetito, de actuación, de definición del cuerpo normativo, y desarrollo de modelos, entre otras tareas.

De la misma manera que para el caso de los recursos humanos, las plataformas tecnológicas deben ser globales, permitiendo así una implementación del Marco de Apetito de Riesgo y una gestión del ciclo de vida del riesgo estandarizada en todos los países.

Tanto la decisión de las plataformas como la definición de los conocimientos y roles de los recursos humanos serán responsabilidad del área corporativa. A esto se suma la definición del gobierno de los datos de riesgos.

De todo lo anterior, se realiza un reporte a los órganos sociales de BBVA, de manera que estos puedan velar por que el Grupo se dota de los medios, sistemas, estructuras y recursos apropiados.

4.2 Riesgo de crédito

Las autoridades locales de los países en los que opera el Grupo iniciaron en 2020, tras la irrupción de la pandemia, medidas económicas de apoyo para la gestión de la crisis COVID-19, entre las que se destacan la concesión de medidas de alivio en forma de aplazamientos temporales de pago para los clientes afectados por la pandemia, así como la concesión de créditos que cuentan con avales o garantías públicas, especialmente a empresas y autónomos.

Estas medidas se soportaron en las normas emitidas por las autoridades de las áreas geográficas donde el Grupo opera, así como en determinados acuerdos sectoriales, y estaban destinadas a aliviar las necesidades temporales de liquidez de los clientes. A cierre de año los planes de ayuda mediante aplazamientos temporales de pago han concluido en todas las áreas geográficas.

A efectos de la clasificación de las exposiciones en función de su riesgo de crédito, el Grupo ha mantenido una aplicación rigurosa de la NIIF 9 en el momento de la concesión de las moratorias y ha reforzado los procedimientos para realizar el seguimiento del riesgo de crédito tanto durante la vigencia de las mismas como a su vencimiento. En este sentido se introdujeron indicadores adicionales para identificar el incremento significativo de riesgo que se puede haber producido en algunas operaciones o conjunto de ellas y, en su caso, proceder a su clasificación en la categoría de riesgo que corresponda.

Asimismo, se han considerado las indicaciones proporcionadas por la Autoridad Bancaria Europea (EBA por sus siglas en inglés) para no considerar refinanciaciones las moratorias que cumplan una serie de requisitos y que hubieran sido solicitados antes del 31 de marzo de 2021, ello sin perjuicio de mantener clasificada la exposición en la categoría de riesgo que corresponda o su consideración como refinanciación si previamente estaba así calificada.

En relación a las medidas de alivio para clientes afectados por la pandemia y con el objetivo de mitigar al máximo el impacto de estas medidas para el Grupo, debido a la alta concentración en el tiempo de sus vencimientos, se ha realizado un seguimiento continuo de la efectividad de las mismas de cara a verificar su cumplimiento y adaptarse dinámicamente a la evolución de la crisis. El importe de moratorias vigentes otorgadas por el Grupo según el criterio de la EBA, se situaba a 31 de diciembre de 2021 en 189 millones de euros.

Cálculo de las pérdidas esperadas por riesgo de crédito

Para responder a las circunstancias que ha generado la pandemia de COVID-19 en el entorno macroeconómico, caracterizado por un alto nivel de incertidumbre en cuanto a su intensidad, duración y velocidad de recuperación, se procedió a la actualización de la información forward looking en los modelos de NIIF 9 para incorporar la mejor información disponible a fecha de publicación del presente informe. La estimación de las pérdidas esperadas se calculó para las diferentes áreas geográficas donde el Grupo opera, con la mejor información disponible para cada una de ellas, teniendo en cuenta tanto las perspectivas macroeconómicas como los efectos sobre carteras, sectores o acreditados específicos. Los escenarios utilizados tienen en consideración las diversas medidas económicas que han anunciado tanto los gobiernos como las autoridades monetarias, supervisoras y macroprudenciales en todo el mundo.

La clasificación de actividades vulnerables al COVID-19 se estableció en los momentos iniciales de la pandemia, para la identificación de actividades susceptibles de sufrir un mayor deterioro en la cartera del Grupo. En base a esta clasificación se tomaron medidas de gestión, con ajustes preventivos de rating y definición restrictiva del apetito de riesgo. Dados los avances producidos en la evolución de la pandemia que han conducido a la eliminación, en su práctica totalidad, de las medidas restrictivas que afectan a la movilidad, con la consecuente recuperación de ésta, actualmente se tienen en consideración las particularidades de cada cliente por encima de su pertenencia a un determinado sector.

A 31 de diciembre de 2021, con el objeto de incorporar aquellos aspectos que no recogen los modelos de deterioro, existen ajustes de gestión a las pérdidas esperadas por importe de 311 millones de euros a nivel Grupo, 226 millones de euros en España, 18 millones de euros en Perú y 68 millones de euros en México. A 30 de septiembre de 2021 por este concepto existían 304 millones de euros en total, 272 millones de euros dotados en España y 32 en Perú. La variación en el último trimestre se debe a las disposiciones en España y Perú, así como a la mencionada dotación adicional en México por la anticipación del potencial deterioro asociado a productos de apoyo tras el vencimiento de las moratorias.

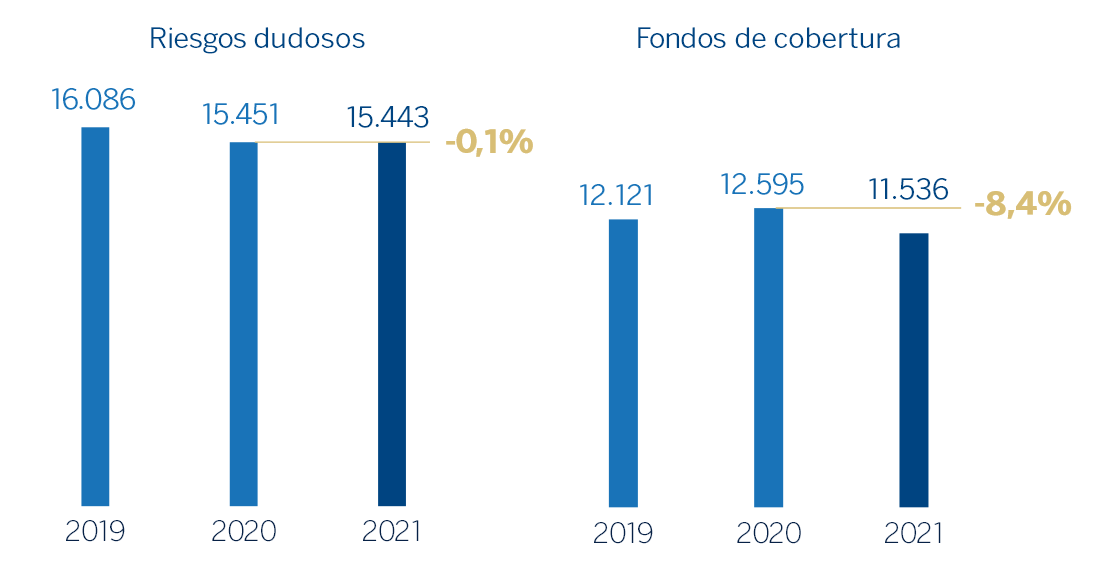

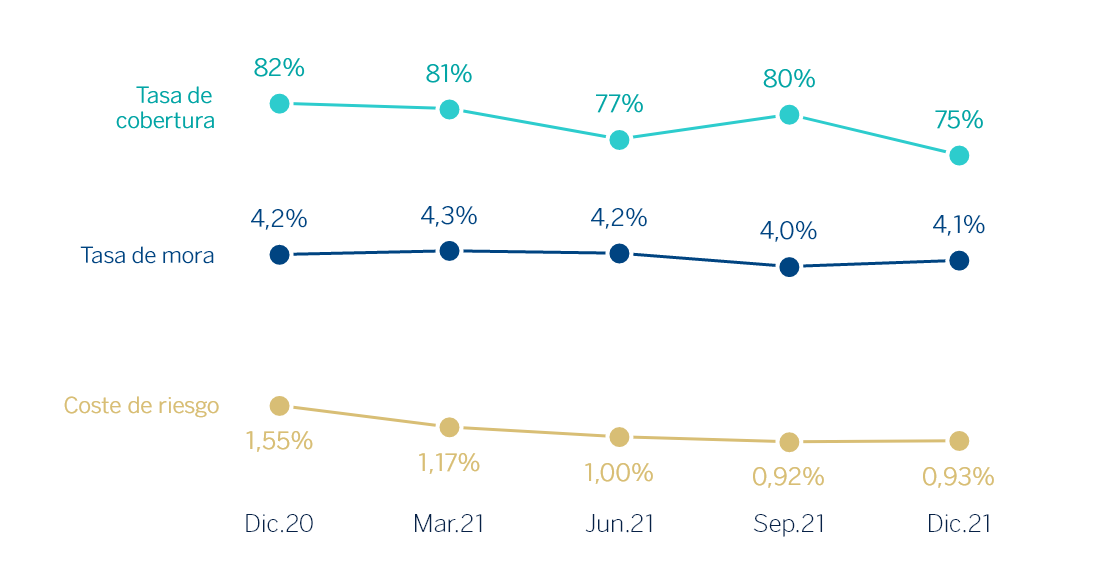

Métricas de riesgo de crédito del Grupo BBVA

La situación generada por la pandemia, continuó afectando a las principales métricas de riesgo del Grupo BBVA en 2021. Adicionalmente, en el cuarto trimestre de 2021 el Grupo ha incorporado en sus procesos de gestión del riesgo de crédito indicadores adicionales de deterioro para ser consistente con la nueva definición de default (New Definition of Default -NDoD, por sus siglas en inglés-) de conformidad con el artículo 178 del Reglamento (UE) nº575/2013 (CRR) de aplicación en el ámbito prudencial. La incorporación de estos indicadores complementarios ha ocasionado un incremento puntual en el saldo de dudosos y, por consiguiente, un efecto en la tasa de mora y en la tasa de cobertura. Teniendo en cuenta lo anterior y la evolución recurrente, las principales métricas de riesgo de crédito del Grupo se comportaron como se describe a continuación:

- El riesgo crediticio se incrementó un 1,2% en el trimestre (+3,5% a tipos de cambio constantes). A tipos de cambio constantes y a nivel Grupo, se observó un incremento generalizado de esta métrica en el trimestre, liderado por España y Resto de Negocios (con origen en determinadas operaciones mayoristas), con aumentos en México, Turquía y América del Sur (destacando Argentina y Colombia). Con respecto al cierre de diciembre de 2020, el riesgo crediticio se incrementó un 2,5% (+5,3% a tipos de cambio constantes, con crecimientos en todas las áreas geográficas a excepción de Chile y Perú).

- El saldo de dudosos se incrementó en el cuarto trimestre del año (+3,9%, términos corrientes y +5,8% a tipos constantes) en prácticamente todas las áreas geográficas, como resultado de la mencionada implantación de la nueva definición de default.Con respecto al cierre de 2020 el saldo se redujo un 0,1% (+3,6% a tipos de cambio constantes) con unos flujos de mora descendentes en los tres primeros trimestres del año apoyados por unas entradas contenidas y unas recuperaciones positivas, y un cuarto trimestre impactado por la implantación de la mencionada nueva definición de default. La tasa de mora se situó a 31 de diciembre de 2021 en el 4,1% (4,0% en septiembre 2021), 10 puntos básicos por debajo de la cifra registrada en diciembre de 2020. Aislando el efecto de la implantación de la nueva definición de default, la tasa de mora se hubiera situado a 31 de diciembre de 2021 en torno al 3,8%, lo que supone por tanto 45 puntos básicos por debajo de la cifra registrada a cierre de 2020.

Riesgos dudosos (1) y fondos de cobertura (1) (Millones de euros)

(1) Excluye BBVA USA y el resto de sociedades en Estados Unidos vendidas a PNC el 1 de junio de 2021.

- Los fondos de cobertura disminuyeron un 8,4% con respecto a diciembre de 2020 (-3,0% en el trimestre) consecuencia de la gestión realizada del saldo dudoso durante el año unido a un incremento de los fallidos.

- La tasa de cobertura cerró en el 75%, -682 puntos básicos con respecto al cierre de 2020. Respecto al trimestre anterior, la tasa de cobertura se situó en -533 puntos básicos por debajo.

- El coste de riesgo acumulado a 31 de diciembre de 2021 se situó en el 0,93% (62 puntos básicos por debajo del cierre de 2020 y +1 punto básico con respecto a septiembre 2021).

TASAS DE MORA (1) Y COBERTURA (1) Y COSTE DE RIESGO (1) (PORCENTAJE)

(1) Excluye BBVA USA y el resto de sociedades en Estados Unidos vendidas a PNC el 1 de junio de 2021.

Riesgo crediticio (1) (Millones de euros)

| 31-12-21 | 30-09-21 | 30-06-21 | 31-03-21 | 31-12-20 | |

|---|---|---|---|---|---|

| Riesgo crediticio | 376.011 | 371.708 | 370.348 | 365.292 | 366.883 |

| Riesgos dudosos | 15.443 | 14.864 | 15.676 | 15.613 | 15.451 |

| Fondos de cobertura | 11.536 | 11.895 | 12.033 | 12.612 | 12.595 |

| Tasa de mora (%) | 4,1 | 4,0 | 4,2 | 4,3 | 4,2 |

| Tasa de cobertura (%) (2) | 75 | 80 | 77 | 81 | 82 |

Nota general: cifras excluyendo BBVA USA y el resto de sociedades en Estados Unidos vendidas a PNC el 1 de junio de 2021 para los períodos de 2021 y diciembre de 2020, y sin considerar la clasificación de BBVA Paraguay como activos y pasivos no corrientes en venta para diciembre de 2020.

(1) Incluye los préstamos y anticipos a la clientela bruto más riesgos contingentes.

(2) La tasa de cobertura incluye los ajustes de valoración por riesgo de crédito a lo largo de la vida residual esperada en aquellos instrumentos financieros que han sido adquiridos (originadas principalmente en la adquisición de Catalunya Banc, S.A.). De no haberse tenido en cuenta dichas correcciones de valoración, el ratio de cobertura se situaría en 73% a 31 de diciembre de 2021 y 79% a 31 de diciembre de 2020.

Evolución de los riesgos dudosos (Millones de euros)

| 4º Trim. 21 (1) | 3er Trim. 21 | 2º Trim. 20 | 1er Trim. 21 | 4º Trim. 20 | |

|---|---|---|---|---|---|

| Saldo inicial | 14.864 | 15.676 | 15.613 | 15.451 | 15.006 |

| Entradas | 2.875 | 1.445 | 2.321 | 1.915 | 2.579 |

| Recuperaciones | (1.235) | (1.330) | (1.065) | (921) | (1.016) |

| Entrada neta | 1.640 | 115 | 1.256 | 994 | 1.563 |

| Pases a fallidos | (832) | (848) | (1.138) | (796) | (1.149) |

| Diferencias de cambio y otros | (228) | (80) | (55) | (36) | 31 |

| Saldo al final del período | 15.443 | 14.864 | 15.676 | 15.613 | 15.451 |

| Pro memoria: | |||||

| Créditos dudosos | 14.657 | 14.226 | 15.013 | 14.933 | 14.709 |

| Garantías concedidas dudosas | 786 | 637 | 663 | 681 | 743 |

Nota general: cifras excluyendo BBVA USA y el resto de sociedades en Estados Unidos vendidas a PNC el 1 de junio de 2021 para los períodos de 2021 y el cuarto trimestre de 2020, y sin considerar la clasificación de BBVA Paraguay como activos y pasivos no corrientes en venta para el cuarto trimestre de 2020.

(1) Datos provisionales.

4.3 Riesgo de mercado

Para más información, véase la Nota 7.4 de las Cuentas Anuales Consolidadas adjuntas.

4.4 Riesgos estructurales

Liquidez y financiación

La gestión de la liquidez y financiación en BBVA promueve la financiación del crecimiento recurrente del negocio bancario en condiciones adecuadas de plazo y coste a través de una amplia gama de fuentes alternativas de financiación. En este sentido, es importante destacar que, dada la naturaleza del negocio de BBVA, la financiación de la actividad crediticia se realiza fundamentalmente a través de recursos estables de clientes.

Debido a su modelo de gestión a través de filiales, BBVA es uno de los pocos grandes bancos europeos que sigue la estrategia de resolución MPE (Multiple Point of Entry): la matriz fija las políticas de liquidez pero, las filiales son autosuficientes y responsables de la gestión de su liquidez y financiación (captando depósitos o accediendo al mercado con su propio rating), sin que exista transferencia de fondos o financiación cruzada desde la matriz a las filiales o de las filiales entre sí. Esta estrategia limita la propagación de una crisis de liquidez entre las distintas áreas y garantiza la adecuada transmisión del coste de liquidez y financiación al proceso de formación de precios.

Ante la situación de incertidumbre inicial generada por la irrupción del COVID-19 en marzo de 2020, los diferentes bancos centrales proporcionaron una respuesta conjunta a través de medidas y programas específicos, cuya extensión, en algunos casos, ha sido prolongada durante 2021, para facilitar la financiación de la economía real y la disposición de liquidez en los mercados financieros, apoyando la solidez de los colchones de liquidez de todas las áreas geográficas.

El Grupo BBVA mantiene una sólida posición de liquidez en cada una de las áreas geográficas donde opera y presenta unos ratios de liquidez ampliamente por encima de los mínimos requeridos:

- El ratio de cobertura de liquidez (LCR, por sus siglas en inglés) del Grupo BBVA se mantuvo holgadamente por encima del 100% durante 2021 y se situó en el 165% a 31 de diciembre de 2021. Para el cálculo de este ratio se asume que no se produce transferencia de liquidez entre filiales; esto es, ningún tipo de exceso de liquidez de las filiales en el extranjero está siendo considerado en el ratio consolidado. De considerarse estos excesos de liquidez, el ratio LCR en el Grupo BBVA se situaría en el 213%.

- El ratio de financiación estable neta (NSFR, por sus siglas en inglés), definido como el resultado entre la cantidad de financiación estable disponible y la cantidad de financiación estable requerida, exige a los bancos mantener un perfil de financiación estable en relación con la composición de sus activos y actividades fuera de balance. Este cociente deberá ser, como mínimo, del 100% en todo momento. El ratio NSFR del Grupo BBVA, calculado aplicando los criterios regulatorios establecidos en el Reglamento (UE) 2019/876 del Parlamento Europeo y del Consejo de 20 de mayo de 2019, con entrada en vigor en junio de 2021, se situó en el 135% a 31 de diciembre de 2021.

A continuación, se muestra el desglose de estos ratios en las principales áreas geográficas en las que opera el Grupo:

RATIOS LCR Y NSFR (PORCENTAJE. 31-12-21)

| Eurozona (1) | México | Turquía | América del Sur | |

|---|---|---|---|---|

| LCR | 190 | 245 | 211 | Todos los países >100 |

| NSFR | 126 | 149 | 162 | Todos los países >100 |

(1) Perímetro: España + resto de Eurozona donde BBVA tiene presencia.

Uno de los elementos clave en la gestión de la liquidez y financiación en el Grupo BBVA es el mantenimiento de unos amplios colchones de liquidez de alta calidad en todas las áreas geográficas. En este sentido, el Grupo ha mantenido durante los últimos 12 meses un volumen medio de activos líquidos de alta calidad (HQLA, por sus siglas en inglés) de 138,2 mil millones de euros, de los cuales el 93% se corresponden a los activos de máxima calidad (nivel 1 en el LCR).

Los aspectos más destacados para las principales áreas geográficas son los siguientes:

- En la zona euro, BBVA ha seguido manteniendo una robusta posición con un amplio colchón de liquidez de alta calidad. Durante 2021, la actividad comercial ha drenado liquidez por un importe aproximado de 9 mil millones de euros debido al incremento de la actividad crediticia, especialmente en el último trimestre del año, así como por el descenso del volumen de depósitos, fundamentalmente mayoristas. Cabe destacar también que en el segundo trimestre de 2021 se produjo el cobro de la operación de venta de BBVA USA. Además, BBVA S.A. acudió en marzo de 2021 a la ventana del programa TLTRO III para aprovechar la mejora de las condiciones anunciada por el Banco Central Europeo (BCE) en diciembre 2020, con un importe dispuesto de 3,5 mil millones de euros que, junto a los 34,9 mil millones de euros dispuestos a cierre de diciembre de 2020 totalizan 38,4 mil millones de euros a cierre de Diciembre de 2021.

- En BBVA México, la actividad comercial ha aportado liquidez entre enero y diciembre de 2021 en, aproximadamente, 73 mil millones de pesos mexicanos, derivado de un mayor crecimiento de los recursos en comparación con el crecimiento de la actividad crediticia. Esta mayor liquidez se prevé que se vaya reduciendo por la reactivación de la actividad crediticia esperada para el año 2022. Esta holgura de liquidez ha permitido realizar una política de eficiencia en el coste de la captación, en un entorno de mayores tipos de interés. En términos de emisiones mayoristas, no ha sido necesario renovar ningún vencimiento en 2021, habiendo vencido en el año una emisión subordinada por 750 millones de dólares estadounidenses y emisiones senior por valor de 4.500 millones de pesos mexicanos.

- En el cuarto trimestre, el Banco Central de Turquía realizó una serie de bajadas en los tipos de referencia, a pesar de los repuntes en la tasa de inflación, por un total de 400 puntos básicos hasta el 14%, lo cual ha desencadenado una reacción adversa por parte de los mercados y depreciaciones severas en la divisa. Con el objetivo de paliar tal depreciación de la divisa, durante el mes de diciembre el gobierno turco ha implementado un nuevo mecanismo para incentivar los depósitos de moneda local. Durante 2021, el gap de crédito en moneda local ha aumentado, con un mayor crecimiento en préstamos que en depósitos, mientras que el de moneda extranjera se ha reducido, debido a una disminución de los préstamos y aumento de los depósitos. Garanti BBVA sigue manteniendo una situación estable de liquidez con unos ratios holgados.

- En América del Sur, se mantiene una adecuada situación de liquidez en toda la región a pesar de que los bancos centrales de la región han empezado ciclos de subida de tasas y retiro de programas de estímulo mitigadores de la crisis del COVID-19. En Argentina, se sigue incrementando la liquidez en el sistema y en BBVA por el mayor crecimiento de depósitos que de préstamos en moneda local. En BBVA Colombia, la actividad repunta acompañada del crecimiento de los depósitos. BBVA Perú mantiene unos sólidos niveles de liquidez, mientras reduce la liquidez excedente por crecimiento de la actividad crediticia unido a una contracción de los depósitos, siguiendo una estrategia de control de costes.

A continuación se detallan las principales operaciones de financiación mayorista, llevadas a cabo por las entidades que forman BBVA.

- En marzo de 2021, BBVA S.A. emitió un bono de deuda senior preferente por 1.000 millones de euros, a 6 años de plazo con opción de amortización anticipada en el quinto año. En septiembre de 2021, emitió 1.000 millones de euros en un bono social senior preferente a tipo flotante y con un vencimiento a dos años, la quinta emisión realizada por BBVA ligada a criterios ESG (environmental, social and governance, por sus siglas en inglés). Adicionalmente, en enero de 2022, BBVA S.A. emitió un bono senior no preferente por 1.000 millones de euros a 7 años, con opción de amortización anticipada al sexto año, con un cupón del 0,875%.

- En Turquía, no se han producido emisiones en 2021. El banco renovó sus préstamos sindicados en junio y noviembre, indexándolos a criterios de sostenibilidad. Así, el 2 de junio, Garanti BBVA renovó el 100% de un préstamo sindicado, que consta de dos tramos separados de 279 millones de dólares estadounidenses y 294 millones de euros con un vencimiento a un año, con un coste de Libor + 2,50% y Euribor + 2,25%, respectivamente y en noviembre el banco renovó el 100% del segundo tramo del citado préstamo, por 365 millones de dólares estadounidenses y 247 millones de euros, con un coste de Libor + 2,15% y Euribor + 1,75%, respectivamente.

- En América del Sur, BBVA Uruguay emitió en febrero de 2021 el primer bono sostenible en el mercado financiero uruguayo por 15 millones de dólares estadounidenses a un tipo de interés inicial de 3,854%.

Tipo de cambio

La gestión del riesgo de tipo de cambio de las inversiones de BBVA a largo plazo, derivada fundamentalmente de sus franquicias en el extranjero, tiene como finalidad preservar los ratios de capital del Grupo y otorgar estabilidad a la cuenta de resultados.

BBVA mantiene sus políticas activas de gestión de las principales inversiones en países emergentes que sitúa, en media, entre el 30% y el 50% de los resultados anuales y alrededor del 70% del exceso del ratio de capital CET1. La venta de BBVA USA en junio modificó la sensibilidad del ratio CET1 fully-loaded del Grupo a movimientos en las divisas. La sensibilidad más afectada por este cambio ha sido la del dólar estadounidense que se sitúa en torno a +18 puntos básicos ante una depreciación del 10% en la moneda. La sensibilidad del peso mexicano se estima a cierre de diciembre de 2021 en -7 puntos básicos y en -1 punto básico en el caso de la lira turca, ambas estimadas ante depreciaciones del 10%. En relación a la cobertura de los resultados esperados para 2022, ésta se sitúa en niveles próximos al 65% en el caso de México, 20% en Turquía y 100% en Perú y Colombia.

Tipo de interés

La gestión del riesgo de tipo de interés persigue limitar el impacto que puede sufrir BBVA, tanto a nivel de margen de intereses (corto plazo) como de valor económico (largo plazo), por movimientos adversos en las curvas de tipo de interés en las distintas divisas donde el Grupo tiene actividad. BBVA desarrolla esta labor a través de un procedimiento interno, conforme a las directrices establecidas por la EBA, con el objetivo de analizar el potencial impacto que pudiera derivarse del abanico de escenarios en los diferentes balances del Grupo.

El modelo se apoya en hipótesis que tienen como objeto reproducir el comportamiento del balance de forma más acorde con la realidad. Especial relevancia tienen los supuestos relativos al comportamiento de las cuentas sin vencimiento explícito y las estimaciones de prepago. Estas hipótesis se revisan y adaptan, al menos, una vez al año, según la evolución de los comportamientos observados.

A nivel agregado, BBVA sigue manteniendo un perfil de riesgo moderado, conforme al objetivo establecido, teniendo sensibilidad positiva a subidas de los tipos de interés en el margen de intereses. La gestión eficaz del riesgo estructural del balance ha permitido mitigar el impacto negativo de la evolución a la baja de los tipos de interés y la volatilidad vivida como consecuencia de los efectos del COVID-19, y queda reflejada en la solidez y recurrencia del margen de intereses.

A nivel de mercado, durante el cuarto trimestre de 2021 se han producido aplanamientos de las principales curvas soberanas en los países desarrollados (debido principalmente a mayores subidas en los tramos cortos de la curva), derivados de sesgos hacia políticas monetarias más restrictivas de los bancos centrales ante los mayores niveles de inflación (especialmente en Estado Unidos). Respecto al mundo emergente, movimientos de aplanamiento similares, continuando con el ciclo de subida de tipos, incluso acelerando el ritmo en muchos de los países (con la excepción de Turquía, que bajó 400 puntos básicos en total, en las reuniones de octubre, noviembre y diciembre).

Por áreas, las principales características son:

-

El balance de España se caracteriza por una cartera crediticia con

elevada proporción referenciada a tipo de interés variable

(hipotecas y préstamos a empresas) y un pasivo compuesto

fundamentalmente por depósitos de clientes a la vista. La cartera

COAP actúa como palanca de gestión y cobertura del balance,

mitigando su sensibilidad a movimientos de tipos de interés. El

perfil de riesgo de tipo de interés del balance se ha mantenido

estable durante el año, con una sensibilidad del margen de

intereses positiva ante subidas de 100 puntos básicos de los tipos

de interés ligeramente por encima del 20%.

Por otro lado, el BCE ha mantenido durante el año el tipo de la facilidad marginal de depósito sin cambios en el nivel de -0,50% y los programas de apoyo extraordinarios creados a raíz de la crisis del COVID-19 (en diciembre anunció la finalización en marzo de 2022 de su programa de compra de activos Pandemic Emergency Purchase Programme, que puso en marcha al comienzo de la pandemia). Esto ha generado estabilidad en los tipos de interés de referencia en Europa (Euribor) durante 2021. En este sentido, el diferencial de la clientela continúa presionado por el entorno de muy bajos tipos de interés. - México continúa mostrando un equilibrio entre los balances referenciados a tipo de interés fijo y variable. Entre los activos más sensibles a movimientos de tipos de interés, destaca la cartera de empresas, mientras que las carteras del consumo e hipotecas son mayoritariamente a tipo fijo. La cartera COAP está invertida principalmente en bonos soberanos a tipo fijo con duraciones limitadas. La sensibilidad del margen de intereses continúa acotada, mostrando un impacto positivo ante subidas de 100 puntos básicos del peso mexicano de, en torno, a un 2%. La tasa de política monetaria se sitúa en el nivel de 5,50%, por encima que al cierre del año 2020 (4,25%), produciéndose un recorte de 25 puntos básicos durante el primer trimestre del año 2021 y aumentos de 150 puntos básicos producidos a partir de la reunión de junio. En términos de diferencial de la clientela, se aprecia una mejoría durante 2021, la cual debería continuar gracias a un entorno de mayores tipos de interés.

- En Turquía, la sensibilidad de los préstamos, en su mayoría a tipo fijo pero con plazos relativamente cortos, y la cartera COAP equilibran la sensibilidad de los depósitos en el lado del pasivo. De este modo, el riesgo de tipo de interés está acotado, tanto en lira turca como en moneda extranjera. Respecto a los tipos de referencia, en el primer trimestre se produjo un aumento de 200 puntos básicos con respecto al nivel de diciembre de 2020; durante el segundo trimestre de 2021 se mantuvieron sin cambios; y, en el tercer y cuarto trimestre, se cambió la tendencia, produciéndose recortes de 100 y 400 puntos básicos, respectivamente. El diferencial de la clientela en liras turcas ha mejorado en 2021 en un entorno volátil.

- En América del Sur, el perfil de riesgo de tipo de interés sigue siendo bajo al tener la mayor parte de los países del área una composición de fijo/variable y vencimientos muy similares entre el activo y el pasivo, con una sensibilidad del margen de intereses acotada. Asimismo, en los balances con varias divisas, también se realiza una gestión del riesgo de tipo de interés por cada una de las divisas, mostrando un nivel de riesgo muy reducido. Respecto a las tasas de referencia de los bancos centrales de Perú y Colombia, comenzaron en el tercer trimestre de 2021 un ciclo alcista de tipos, con subidas en el conjunto del segundo semestre de 225 y 125 puntos básicos, respectivamente. En el año se han producido pocos cambios en los diferenciales de la clientela, los cuales se espera que mejoren en un entorno de mayores tipos de interés.

TIPOS DE INTERÉS (PORCENTAJE)

| 31-12-21 | 30-09-21 | 30-06-21 | 31-03-21 | 31-12-20 | 30-09-20 | 30-06-20 | 31-03-20 | |

|---|---|---|---|---|---|---|---|---|

| Tipo oficial BCE | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Euribor 3 meses (1) | (0,58) | (0,55) | (0,54) | (0,54) | (0,54) | (0,49) | (0,38) | (0,42) |

| Euribor 1 año (1) | (0,50) | (0,49) | (0,48) | (0,49) | (0,50) | (0,41) | (0,15) | (0,27) |

| Tasas fondos federales Estados Unidos | 0,25 | 0,25 | 0,25 | 0,25 | 0,25 | 0,25 | 0,25 | 0,25 |

| TIIE (México) | 5,50 | 4,75 | 4,25 | 4,00 | 4,25 | 4,25 | 5,00 | 6,50 |

| CBRT (Turquía) | 14,00 | 18,00 | 19,00 | 19,00 | 17,00 | 10,25 | 8,25 | 9,75 |

(1) Calculado como media del mes.

4.5 Riesgos asociados con el cambio climático

Los riesgos asociados con el cambio climático se consideran como un factor adicional que incide sobre las categorías de riesgos ya identificadas y definidas en el Grupo BBVA y por ello son gestionados a través de los marcos de gestión del riesgo del Grupo (de crédito, mercado, liquidez, operacional y resto de riesgos no financieros). Como resultado, la integración de los riesgos relacionados con el cambio climático en el marco de gestión de riesgo del Grupo BBVA se basa en su incorporación en los procesos y gobernanza actualmente establecidos, teniendo en cuenta la regulación y las tendencias supervisoras.

La información sobre la gestión de los riesgos asociados con el cambio climático requerida por la Ley 7/2021, de 20 de mayo, de cambio climático y transición energética, se describe en el apartado 2.3.5 del capítulo “Informe sobre cambio climático y otras cuestiones medioambientales y sociales” del presente Informe.

4.6 Riesgo operacional

BBVA define el riesgo operacional como aquel que puede provocar pérdidas como resultado de: errores humanos; procesos internos inadecuados o defectuosos; conducta inadecuada frente a clientes, en los mercados o contra la entidad; blanqueo de capitales y financiación del terrorismo; fallos, interrupciones o deficiencias de los sistemas o comunicaciones, robo, pérdida o mal uso de la información, así como deterioro de su calidad, fraudes internos o externos incluyendo, en todos los casos, aquellos derivados de ciberataques; robo o daños físicos a activos o personas; riesgos legales; riesgos derivados de la gestión de la plantilla y salud laboral; inadecuado servicio prestado por proveedores; así como perjuicios derivados de eventos climáticos extremos, pandemias y otros desastres naturales.

La gestión del riesgo operacional está orientada a la identificación de sus causas raíz, para prevenir su ocurrencia, y a la mitigación de las posibles consecuencias, mediante el establecimiento de marcos de control y monitorización y el desarrollo de planes de mitigación, al objeto de minimizar las pérdidas económicas y reputacionales derivadas del mismo y su impacto sobre la generación recurrente de resultados, y contribuir a elevar la calidad, seguridad y disponibilidad del servicio prestado. La gestión del riesgo operacional está integrada en la estructura de gestión global de riesgos del Grupo BBVA.

Dentro de este apartado, se abordan los aspectos generales de la gestión del riesgo operacional como principal componente de los riesgos no financieros. No obstante, dentro del Estado de información no-financiera se incluyen también apartados dedicados al riesgo de cumplimiento y conducta, y a la gestión del riesgo de ciberseguridad.

Principios de gestión del riesgo operacional

El Grupo BBVA apuesta por aplicar preferentemente modelos avanzados de gestión del riesgo operacional, con independencia del modelo regulatorio de cálculo de capital que aplique en cada momento. La gestión del riesgo operacional en el Grupo BBVA debe:

- Alinearse con el Marco de Apetito de Riesgo aprobado por el Consejo de Administración de BBVA.

- Cubrir las necesidades de gestión que BBVA tenga como consecuencia del cumplimiento de la normativa, regulaciones, estándares de la industria, así como de decisiones o posicionamientos de los Órganos Sociales de BBVA.

- Prever los riesgos operacionales potenciales a los que quedaría expuesto el Grupo como resultado de la aparición o modificación de productos, actividades, procesos o sistemas y decisiones de externalización o contratación de servicios, y establecer mecanismos que permitan su evaluación y mitigación de forma razonable con anterioridad a su implantación, así como revisarlos periódicamente.

- Establecer las metodologías y procedimientos que permitan reevaluar periódicamente los riesgos operacionales relevantes a los que el Grupo está expuesto para adoptar las medidas de mitigación convenientes en cada caso, una vez considerado el riesgo identificado y el coste de la mitigación (análisis coste/beneficio) y preservando en todo momento la solvencia del Grupo.

- Promover la implantación de mecanismos que permitan una monitorización cercana de las fuentes de riesgo operacional y la efectividad de los entornos de mitigación y control, fomentando una gestión proactiva de los riesgos.