2. Estado de información no financiera

De conformidad con lo establecido por el Código de Comercio y la Ley de Sociedades de Capital, el presente “Estado de información no financiera” consolidado incluye, entre otras cuestiones la información necesaria para comprender la evolución, los resultados y la situación del Grupo; y el impacto de su actividad con respecto a cuestiones medioambientales y sociales, al respeto de los derechos humanos y a la lucha contra la corrupción y el soborno, así como relativas al personal.

Para la publicación de los indicadores clave de resultados no financieros se ha utilizado la guía de la Global Reporting Initiative (en adelante, GRI) como marco internacional de información en su opción exhaustiva, así como la Comunicación de la Comisión Europea de 5 de julio de 2017 sobre Directrices sobre la presentación de informes no financieros (Metodología para la presentación de información no financiera, 2017/C 215/01). Para mayor facilidad de localización de dichos indicadores, en el capítulo "5.2 Tablas de cumplimiento" de la sección "5. Otra información", pueden observarse las tablas relativas al cumplimiento de los requerimientos de la Ley 11/2018 y los GRI, con referencia a cada uno de los apartados del presente Estado de información no financiera en dónde se encuentra la información.

La información incluida en el Estado de información no financiera consolidado ha sido verificada por KPMG Auditores, S. L., en su condición de prestador independiente de servicios de verificación.

Adicionalmente, hay que destacar que el presente “Estado de información no financiera” consolidado incluye métricas que están alineadas con las requeridas por otros estándares internacionales, tal y como se detalla en el apartado “Alineamiento de la información no financiera del Grupo BBVA con los estándares de WEF-IBC y SASB” del capítulo “2.4 Información adicional”.

2.1 Estrategia

2.1.1 Prioridades estratégicas

A finales de 2019, BBVA aprobó su actual plan estratégico que anticipó muchas de las grandes tendencias globales que se han visto aceleradas a causa de la pandemia. Tendencias como la digitalización masiva de todos los sectores y actividades, impulsada por el cambio de hábitos de los consumidores. Más allá del uso de canales digitales y remotos, se está produciendo una ola de disrupciones sin precedentes gracias a la tecnología y a los datos. Una auténtica era de oportunidades gracias a nuevas tecnologías, como la inteligencia artificial, el procesamiento cloud, la computación cuántica, la tecnología blockchain, etc., que están transformando la economía y van a tener un gran impacto en el crecimiento económico y en la productividad.

La descarbonización de la economía para limitar los efectos del cambio climático es la principal y más importante disrupción entre las que se están produciendo. El reto de alcanzar el objetivo de cero emisiones netas en 2050 requiere modificar drásticamente hábitos y comportamientos y desplegar tecnologías libres de emisiones de carbono en todos los sectores, más allá del energético. Para ello, se requiere innovación e inversiones sin precedentes, que algunas estimaciones3 fijan en el entorno del 5% del PIB mundial hasta 2050 aproximadamente.

La aceleración de estas tendencias reafirman la estrategia de BBVA. Una estrategia que gira en torno a un único propósito: “poner al alcance de todos las oportunidades de esta nueva era”. Gracias a la innovación y la tecnología, el Banco proporciona acceso a productos, asesoramiento y soluciones para que sus clientes puedan tomar mejores decisiones sobre sus finanzas y consigan sus propósitos vitales y de negocio.

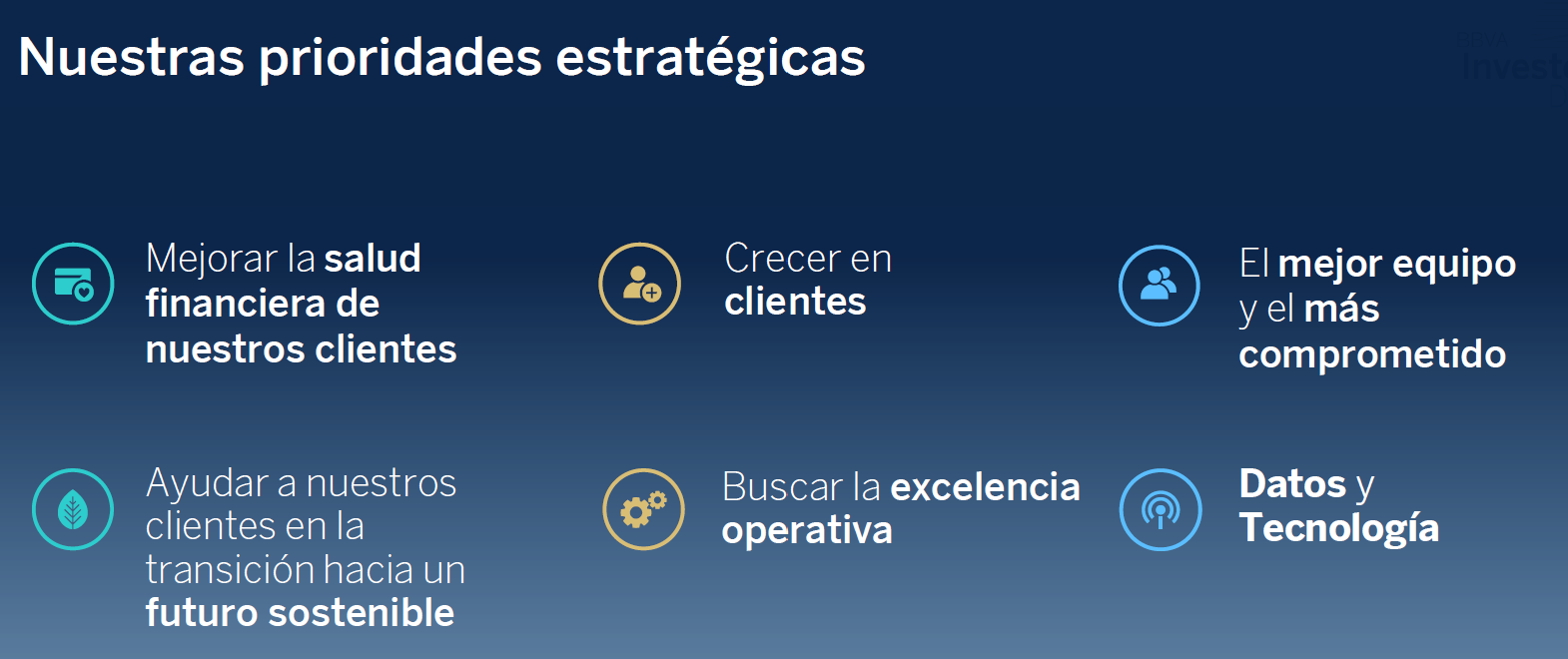

Guiada por este propósito, la estrategia de BBVA se articula en torno a seis prioridades estratégicas:

3 OCDE/The World Bank/UN Environment (2018), Financing Climate Futures: Rethinking Infrastructure, OECD Publishing, Paris

1. Mejorar la salud financiera de nuestros clientes

BBVA aspira a ser el socio financiero de confianza de sus clientes para ayudarles a mejorar su salud financiera, mediante un asesoramiento personalizado, gracias a la tecnología y el uso de los datos.

La gestión del dinero es una de las mayores preocupaciones de las personas. BBVA quiere ayudar a sus clientes a mejorar su salud financiera desde dos ángulos:

- Por un lado, acompañando a los clientes en la gestión del día a día de sus finanzas, ayudándoles a tener un mejor entendimiento y comprensión de sus ingresos y gastos, gestión de necesidades futuras, capacidad de ahorro, etc.

- Por otro lado, asesorándoles en la consecución de sus objetivos vitales y de negocio de medio y largo plazo.

2. Ayudar a nuestros clientes en la transición hacia un futuro sostenible

BBVA quiere acompañar a sus clientes, con financiación, asesoramiento y soluciones innovadoras, en su transición hacia un futuro más sostenible con foco principalmente en dos ámbitos:

- Acción climática: movilizando los recursos oportunos para gestionar el desafío del cambio climático.

- Crecimiento inclusivo: movilizando las inversiones necesarias para construir infraestructuras inclusivas y apoyar el desarrollo económico inclusivo, de una forma equitativa y sin dejar a nadie atrás.

BBVA entiende la apuesta por la sostenibilidad, no sólo como un reto que es necesario abordar con urgencia, sino también como una importante oportunidad de negocio. La transición energética en particular, requerirá importantes inversiones durante las próximas décadas para sustituir los combustibles fósiles por otras fuentes de energía más limpias y eficientes. Esto tendrá un impacto sobre prácticamente todas las industrias y la forma en la que las personas se mueven, consumen o acondicionan sus hogares.

3. Crecer en clientes

La escala es cada vez más crítica en el negocio bancario. BBVA busca acelerar el crecimiento rentable, apoyándose en sus propios canales y allí donde estén los clientes (en canales de terceros), prestando especial atención a los productos y segmentos más rentables.

En este sentido, el foco del crecimiento rentable de BBVA en los próximos años se centrará en actividades como pagos, seguros, gestión de activos, segmentos de valor como pymes y banca privada, así como las actividades de Corporate and Investment Banking (CIB).

4. Buscar la excelencia operativa

BBVA está comprometido con proporcionar la mejor experiencia y está transformando su modelo de relación para adaptarse al cambio en el comportamiento de los clientes. Para ello, facilita el acceso a sus productos y servicios con procesos sencillos. El papel de la red comercial está cada vez más centrado en operaciones de mayor valor añadido para el cliente, redirigiendo las interacciones de menor valor añadido a canales de autoservicio, lo que permite reducir el coste unitario y alcanzar una mayor productividad.

La transformación del modelo de relación viene acompañada de un cambio en el modelo operativo, que se centra en la reingeniería de procesos, buscando una mayor automatización y mejora de la productividad, así como en la velocidad de entrega al mercado de nuevos productos y funcionalidades.

Todo ello sin olvidar la disciplina en la gestión de riesgos, tanto financieros como no financieros, y la optimización del uso del capital.

5. El mejor equipo y el más comprometido

El equipo es una prioridad estratégica para el Grupo. Un equipo diverso y empoderado, con una cultura diferencial, guiado por el propósito y los valores de BBVA e impulsado por un modelo de desarrollo de talento que proporciona oportunidades de crecimiento para todos.

6. Datos y tecnología

Los datos y la tecnología son claros aceleradores de la estrategia. La apuesta por el desarrollo de capacidades avanzadas de análisis de datos, junto con una tecnología segura y confiable, permite crear soluciones diferenciales de gran calidad.

El uso de los datos y las nuevas tecnologías permite también generar procesos cada vez más globales, que puedan ser utilizables en las distintas geografías y fácilmente escalables, reduciendo el coste unitario de procesamiento.

BBVA sigue avanzando para desarrollar un modelo de seguridad y privacidad (ciberseguridad, procesos de negocio, fraude y seguridad de los datos) cada vez más robusto.

Para realizar un seguimiento del avance en la ejecución de las prioridades estratégicas se han definido un conjunto de métricas o Key Performance Indicators (KPIs) estratégicos.

Se trata de indicadores tanto de carácter financiero ligados, por ejemplo, al beneficio atribuido, al valor tangible en libros por acción (TBV, por sus siglas en inglés) o al ratio de eficiencia, como de carácter no financiero, como los referidos a la satisfacción de clientes (NPS), la movilización de financiación sostenible o las ventas digitales.

Estos KPIs estratégicos están integrados en los diferentes procesos de gestión del Grupo, como la planificación y proceso presupuestario, en la priorización de recursos e inversiones, así como a efectos del sistema de retribución variable.

2.1.2 Nuestros Objetivos

Con la ejecución de esta estrategia BBVA persigue:

- Ser un banco de mayor escala y más rentable.

- Ser un banco distinto que destaque por su propuesta de valor diferencial.

- Continuar liderando en eficiencia.

En línea con las prioridades estratégicas y para seguir de cerca el grado de avance en su ejecución, BBVA ha definido unos ambiciosos objetivos financieros y de negocio para los próximos años en términos de eficiencia, rentabilidad, creación de valor para el accionista, crecimiento en clientes y canalización de financiación sostenible. Estos objetivos fueron comunicados en el Investor Day celebrado el pasado 18 de noviembre de 2021.

2.1.3 Principales avances en la ejecución de la estrategia

Un banco de mayor escala y más rentable

BBVA busca crecer posicionándose allí donde estén los clientes. Para ello, el Grupo presta especial atención a la captación de clientes, ya sea a través de canales propios como de canales y acuerdos con terceros. Durante el ejercicio 2021, el Grupo ha atraído a 8,7 millones de nuevos clientes. Como consecuencia de la mejora en las capacidades digitales, la captación de clientes por canales digitales ha aumentado de manera continuada durante los últimos años, y en 2021 ha batido un récord histórico, situándose en más de 3,5 millones, lo que representa un 40% del total de los nuevos clientes.

Los clientes digitales representan a cierre del ejercicio 2021 un 69,4% del total, y suman 41,8 millones (+37% desde diciembre de 2019). Los clientes móviles han crecido un 42% desde diciembre de 2019, hasta 39,7 millones, y suponen un 66% del total. Las ventas digitales suponen ya un 73% del total en unidades vendidas 4.

Un aspecto clave para ganar escala y competitividad es la inversión en innovación, en nuevas tecnologías y modelos de negocio disruptores. El Grupo invierte en el desarrollo de soluciones bancarias digitales universales, que den respuesta a las necesidades cambiantes de los clientes, con foco en mercados nuevos y atractivos. Por ejemplo, en el ejercicio 2021, el Grupo ha completado el lanzamiento de su negocio 100% digital en Italia. Un hito que BBVA ha logrado alcanzar apoyándose en la infraestructura del Banco en España y en su app móvil líder en Europa.

Para la búsqueda de un crecimiento rentable, BBVA pone el foco en la adquisición de clientes en segmentos de alto valor y en verticales de producto relevantes, que le permiten impulsar los resultados del Grupo:

- Pequeñas y medianas empresas (en adelante, pymes)

En 2021, los ingresos generados en el segmento pyme aportan un 13% del margen bruto, siendo por tanto un segmento crítico para el Grupo. Con el objetivo de impulsar este segmento, en el ejercicio 2021 el Grupo ha trabajado para poner en marcha medidas para mejorar las capacidades remotas. En concreto, ha ampliado su catálogo, con una oferta de producto 100% digital en todos los productos clave, y ha avanzado en el desarrollo de modelos de riesgos para realizar ofertas a clientes con carácter más proactivo. A cierre de 2021, aproximadamente uno de cada tres clientes de BBVA contaba con una oferta proactiva.

- Banca de Empresas Internacionales

En 2021 se ha lanzado BBVA Pivot, renovando la oferta de servicios para multinacionales con una solución digital que facilita la gestión de la actividad diaria de las empresas. Esta solución única opera de forma centralizada en 15 países, permitiendo activar los servicios de tesorería en todos los mercados necesarios y por el canal de su elección para los pagos, cobros, supply chain finance, posición única de cuentas, préstamos sindicados, liquidación de gastos de tarjetas y más. Está operativo para empresas con actividad en América del Sur (Argentina, Perú, Colombia, Uruguay, Venezuela y Chile), en España, Turquía, Bélgica, Francia, Portugal y Reino Unido y también en México, Estados Unidos y Hong Kong.

- Pagos

BBVA quiere ser el socio de referencia de los comercios, ayudándoles a vender más y de forma más segura. Esto implica tener soluciones de pago en el mundo físico, pero también con soluciones accesibles e innovadoras para “e-commerce”. Para ello, además de los productos tradicionales de pagos, BBVA ofrece soluciones de alto valor como financiación en el punto de venta (BNPL, por sus siglas en inglés o “Compra ahora, paga después”) o financiación ligada a la facturación del terminal punto de venta (TPV).

En México, BBVA cuenta con Openpay, la plataforma de procesamiento de pagos en efectivo más grande y con mayor cobertura en el país. Además, Openpay está disponible en Colombia y Perú así como próximamente en Argentina.

En el mundo de particulares, BBVA también ha sido capaz de poner a disposición de sus clientes productos innovadores. Un ejemplo es la tarjeta Aqua, una tarjeta más segura e inteligente, sin números impresos y CVV (Código Valor de Verificación o Card Verification Value) dinámico para ofrecer la máxima seguridad en las compras online.

- Seguros

BBVA ha reforzado sus capacidades logrando acuerdos con los principales grupos aseguradores globales de manera que sus clientes puedan recibir productos y servicios modernos. En ese sentido, durante 2021 se reforzaron algunas alianzas en España o Perú y se formalizaron nuevos acuerdos en Argentina, México o Colombia. El objetivo del Grupo es tener las mejores capacidades por área geográfica para sus clientes.

- Banca Privada

BBVA ofrece a sus clientes de Banca Privada un asesoramiento personalizado, integral y especializado, cada vez más global, con una oferta de valor innovadora, donde los factores ESG juegan un papel muy relevante. Como consecuencia de ello, BBVA ha sido nombrado en 2021 mejor banca privada del mundo en inversiones responsables por Global Finance. Adicionalmente, en 2021, la unidad de Banca Privada de España ha sido reconocida como la mejor banca privada del mundo en servicios digitales para los clientes por PWM/Grupo Financial Times.

Por otro lado, BBVA continúa con su apuesta decidida por el ecosistema emprendedor mediante:

- Inversiones a través de vehículos de capital riesgo como los de Propel Venture Partners y Sinovation Ventures, que ayudan a posicionar al Banco en nuevos mercados con potenciales de crecimiento significativo. Propel, con una gestión independiente ubicado en San Francisco, es un vehículo para invertir y, también, ganar conocimiento del ecosistema fintech. Ha invertido en más de 40 empresas, 6 de las cuales han alcanzado el status de “unicornio”, y 2 de ellas (Coinbase y Docusign) han salido a bolsa con éxito. Por su parte, Sinovation es una gestora líder en China cuyo foco es desarrollar la próxima generación de compañías chinas de alta tecnología basadas en inteligencia artificial.

- Apoyo a las empresas con alto potencial de crecimiento en sectores innovadores y relacionados con las nuevas tecnologías en todos los mercados en los que opera BBVA, con productos, asesoramiento y financiación específicos para cubrir sus necesidades a lo largo de todo su ciclo de vida.

Un banco distinto, que destaque por su propuesta de valor diferencial

BBVA ofrece a sus clientes una propuesta de valor única, brindando asesoramiento para tomar las mejores decisiones financieras y ayudándoles en su transición hacia un futuro más sostenible. Esta propuesta de valor proporciona una experiencia diferencial, que tiene un impacto directo en la satisfacción de los clientes.

Así, BBVA ocupa las primeras posiciones en el NPS 5, lo que se refleja en los datos de retención, que muestran una evolución positiva en los niveles de fuga de clientes (minoristas y pymes), y un mayor compromiso de los clientes digitales, cuya tasa de fuga es un 7,4% menor que la de los clientes no digitales.

A 31 de diciembre de 2021, BBVA ha mantenido el liderazgo en el indicador NPS retail en España y México. En Turquía se encuentra en segundo lugar, manteniendo su posición respecto a 2020. En Argentina, los distintos planes iniciados a finales de 2020 impulsados desde la Alta Dirección han permitido revertir la situación del año pasado, recuperando así la buena percepción y confianza de los clientes. En Colombia, Perú y Uruguay se ha perdido el liderazgo, sí bien ya se han puesto en marcha diferentes planes para su recuperación que han revertido la tendencia en los últimos meses.

En 2021, BBVA ha puesto foco especial en ayudar a las pequeñas y medianas empresas a recuperarse del impacto de la pandemia, con un modelo de atención cercano y personalizado que ha posicionado a BBVA como líder del segmento en México, Turquía, Colombia, Perú y Uruguay, así como España segundo, mejorando una posición.

Por su parte, el indicador NPS commercial mantuvo la posición de liderazgo en dos países: México y Perú, ocupando en Argentina y Colombia la segunda posición. En España, BBVA ha bajado de la segunda a la tercera posición.

La digitalización ha sido uno de los pilares de la estrategia de BBVA desde hace más de una década y durante este tiempo ha ido evolucionando su propuesta de valor. En un primer momento, el Grupo se centró en la mejora del servicio a los clientes a través de canales digitales con el fin de poner a su disposición sistemas de autoservicio que les permitieran realizar operaciones y contratar productos de una manera sencilla y ágil en un solo click. Posteriormente, el grupo se centró en el desarrollo de las capacidades necesarias para incrementar las ventas digitales y la captación de nuevos clientes a través de canales remotos. En última instancia, el Banco busca asesorar a sus clientes, a través de los datos y la inteligencia artificial, para tomar las mejores decisiones financieras.

Por ello, en 2021 BBVA ha trabajado para seguir desarrollando soluciones globales en torno a la salud financiera.

El ámbito de salud financiera lo afrontamos desde dos ángulos: el control del día a día, y la consecución de objetivos a medio y largo plazo:

- Por un lado, acompañando a los clientes en la gestión del día a día de sus finanzas, ayudándoles a tener un mejor entendimiento y comprensión de sus ingresos y gastos, con soluciones —como la categorización de gastos, predicción de los mismos e incluso patrimonio financiero— y notificaciones proactivas ante eventos relevantes que, en la medida de lo posible, les permiten tener un mayor control de sus ahorros. Gran parte de estas soluciones ya se encuentran disponibles en las áreas geográficas de BBVA.

- Por otro lado, asesorándoles en la consecución de los objetivos de medio y largo plazo. Las necesidades de las personas van cambiando a lo largo del tiempo: desde la compra de una vivienda hasta el ahorrar para la universidad de los hijos o planificar la jubilación son objetivos de largo plazo que requieren un acompañamiento hasta alcanzar la consecución de los mismos. El asesoramiento para alcanzar estos objetivos también se engloba bajo el ámbito de Salud Financiera.

La ayuda en el control del día es relevante para todos los clientes con independencia de sus ingresos y gastos. Reglas genéricas orientadas al control de ingresos y gastos o revisar los niveles de endeudamiento son básicos relevantes para la gestión del día a día de todos los clientes, presentando siempre recomendaciones personalizadas. En función del estado financiero del cliente, se personaliza también el asesoramiento alrededor de la salud financiera de los clientes.

Además de una experiencia personalizada, BBVA quiere ser el socio de confianza de sus clientes acompañándolos con una experiencia proactiva. Su objetivo es que los clientes puedan estar tranquilos ya que en el momento en el que ocurra un hecho importante que impacte en sus finanzas, el Banco les informa automáticamente.

Adicionalmente, mediante experiencias proactivas (más de 50 disponibles a finales de 2021) los clientes reciben de forma sencilla propuestas que les permitan solucionar o mitigar esos retos en caso de que sea posible —por ejemplo, realizar un traspaso desde otra cuenta en caso de predecir un posible descubierto en cuenta por el pago de la tarjeta de crédito.

Todo ello ha convertido al Banco en líder en experiencia digital de Europa por quinto año consecutivo, según el informe ‘The Forrester Digital Experience Review TM: European Mobile Banking Apps, Q3 2021’. Este informe identifica a los líderes en funcionalidad de banca móvil y experiencia de usuario, y comparte las mejores prácticas de las que los profesionales pueden aprender. BBVA es el único banco español que se sitúa como líder en experiencia digital de banca móvil.

Pioneros en sostenibilidad

BBVA incorpora la sostenibilidad en su día a día y en todo lo que hace, tanto en la relación con los clientes como en los procesos internos. En este sentido, la definición y ejecución de la estrategia, que incorpora la sostenibilidad y el cambio climático como una de sus prioridades, tiene carácter transversal a toda la organización.

En 2021 BBVA ha creado el área Global de Sostenibilidad, para dar un impulso a su estrategia, elevando la sostenibilidad al máximo nivel ejecutivo de la Organización con reporte al Consejero Delegado y al Presidente en las cuestiones que se refieren a la estrategia de sostenibilidad del Grupo.

La sostenibilidad representa una oportunidad de negocio y una palanca de crecimiento clave para BBVA. La oferta diferencial de productos sostenibles que proporciona BBVA, junto con su capacidad de asesoramiento, otorga al Grupo una ventaja competitiva respecto a otras entidades.

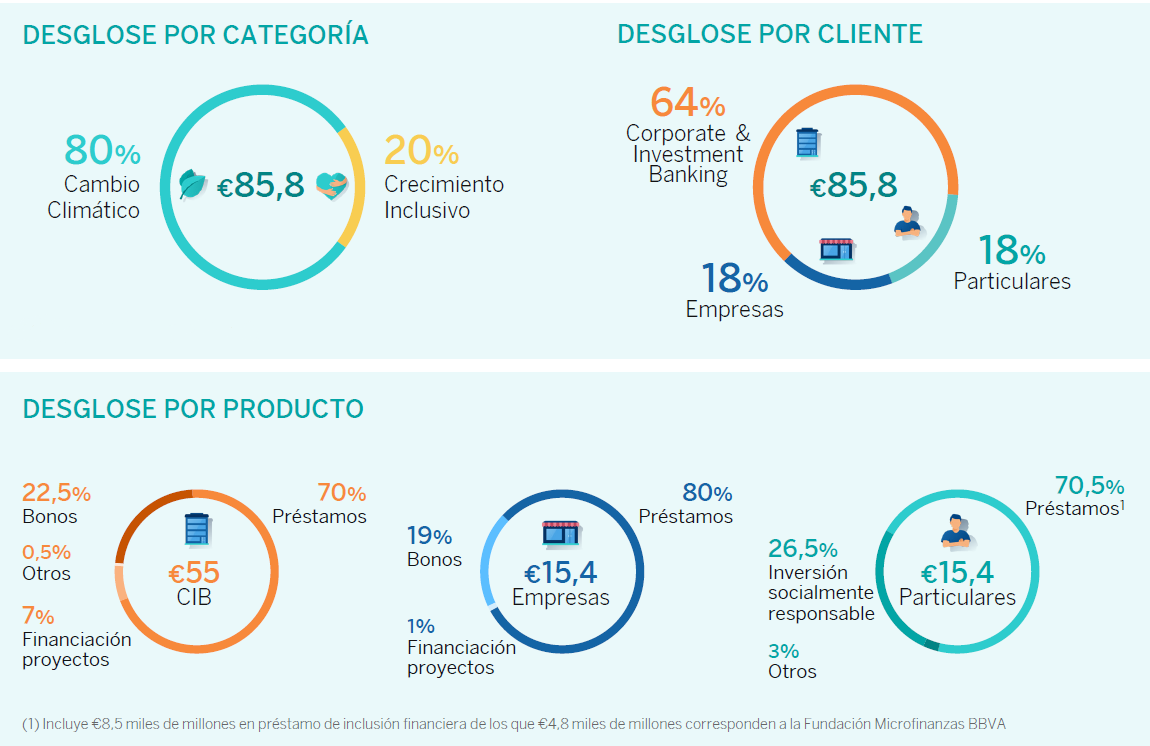

Durante el ejercicio 2021, del total de nueva originación de negocio a nivel del Grupo el 12% de los nuevos negocios han estado vinculados a la sostenibilidad. Entre 2018 y 2021, BBVA canalizó un total de 85.817 millones de euros destinado a actividades sostenibles6 . De ellos, aproximadamente el 20% ha supuesto un negocio incremental para el Banco.

Esto supone un 43% del objetivo de canalización fijado inicialmente en su Compromiso 2025, que BBVA ha incrementado en 2021 para duplicar dicho objetivo, situándolo en 200.000 millones de euros hasta 2025.

FONDOS MOVILIZADOS EN EL MARCO DEL COMPROMISO 2025 (MILLONES DE EUROS) (1)

| Producción 2021 | (%) | Producción 2020 | (%) | |

|---|---|---|---|---|

| Cambio climático | 30.640 | 87 | 15.341 | 75 |

| Crecimiento inclusivo | 4.737 | 13 | 5.175 | 25 |

| Total | 35.377 | 100 | 20.516 | 100 |

| Total Compromiso 2025 (acumulado a 2021) | 85.817 | 43 | 50.440 |

(1) A la producción en cada ejercicio se aplica el tipo de cambio de cierre de este ejercicio.

ACTIVOS BAJO GESTIÓN CON CRITERIO INVERSIÓN SOCIALMENTE RESPONSABLE (ISR) (BBVA ASSET MANAGEMENT. MILLONES DE EUROS)

| 2021 | 2020 | |

|---|---|---|

| Total de activos bajo gestión | 119.307 | 109.355 |

| Estrategia ISR aplicada | ||

| Exclusión (1) | 119.307 | 109.355 |

| Voto (2) | 111.160 | 72.376 |

| Integración (3) | 80.981 | 9.053 |

(1) La estrategia de exclusión se aplica al 100% de los activos bajo gestión.

(2) La estrategia de voto se aplica al 100% de los activos bajo gestión en Europa para aquellos instrumentos, en carteras de BBVA AM, que generen derechos de voto y sus emisores estén en el ámbito geográfico europeo.

(3) La estrategia de integración se aplica en planes de pensiones y fondos de inversión ISR del negocio en Europa.

Cambio climático

En 2021, BBVA ha liderado emisiones de bonos verdes, sociales, sostenibles y bonos vinculados a indicadores medioambientales de clientes en varios países, que han supuesto un volumen total desintermediado por BBVA de 6.683 millones de euros. Además, BBVA ha seguido muy activo en el ámbito de los préstamos corporativos sostenibles y en la financiación de proyectos sostenibles.

En 2021, BBVA en España ha alcanzado su compromiso de ofrecer una alternativa sostenible para todos sus productos del segmento minorista. También en España, BBVA se ha convertido en 2021 en la primera entidad en usar analítica de datos para calcular la huella de carbono de todos sus clientes particulares y de empresas, obteniendo una estimación aproximada de la emisión de CO2 a la atmósfera en base a los recibos de gas y luz, y los gastos realizados en carburante.

Crecimiento inclusivo

Durante 2021, BBVA movilizó 4.737 millones de euros en concepto de crecimiento inclusivo, de los que 2.868 millones de euros fueron destinados a la financiación de infraestructuras sociales y 1.869 millones de euros fueron dedicados a inclusión financiera y emprendimiento.

Adicionalmente, el Grupo también ha reforzado su compromiso con la comunidad para apoyar el crecimiento inclusivo en los países en los que está presente, para lo que destinará, directamente y en su apoyo a fundaciones, 550 millones de euros entre 2021 y 2025. Para más información sobre el compromiso con la comunidad, véase la sección “Compromiso con la comunidad”, en el capítulo “Nuestros grupos de interés” de este informe.

Alineamiento de la actividad para lograr cero emisiones netas en 2050

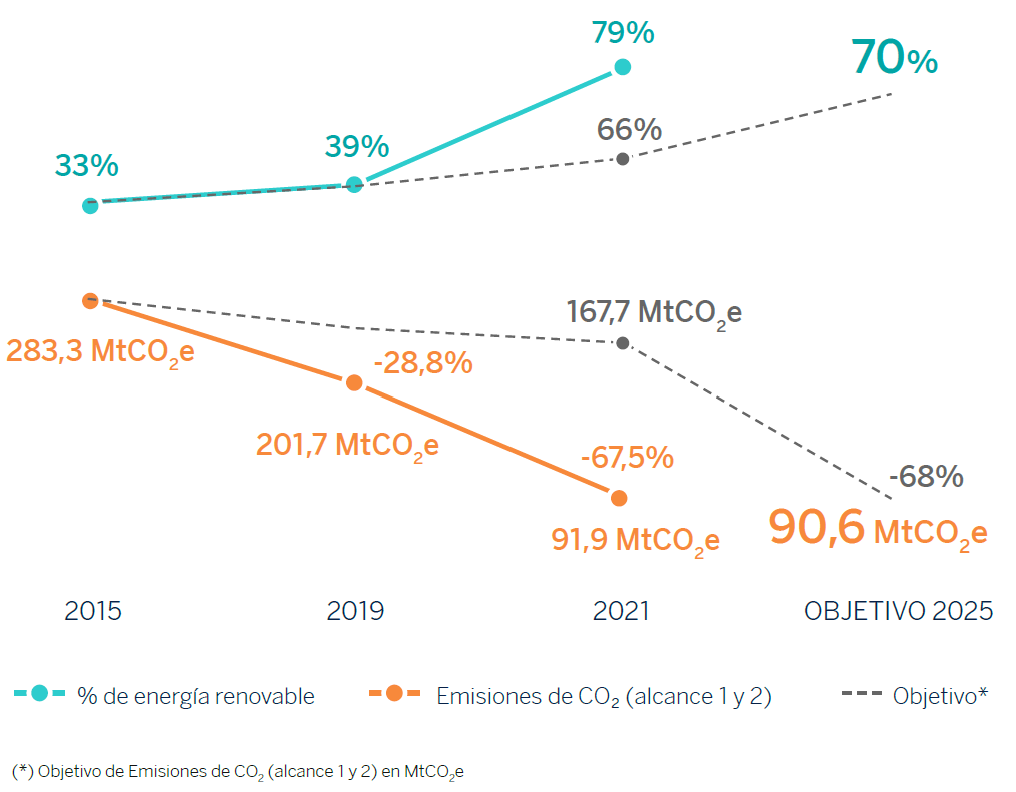

En lo que se refiere al alineamiento de su actividad, BBVA es neutro en emisiones netas por su actividad directa desde 2020 (sobre gestión de impactos directos, ver apartado “Gestión de impactos ambientales directos” del capítulo “Informe sobre cambio climático y otras cuestiones medioambientales y sociales” del presente informe). Además, el Banco se ha comprometido también a que su actividad indirecta, esto es, por su cartera de crédito y de inversión, también sea neutra en emisiones netas de gases de efecto invernadero en 2050. En abril de 2021, BBVA fue uno de los miembros fundadores de la Alianza Bancaria de Cero Emisiones Netas (Net-Zero Banking Alliance: NZBA, por sus siglas en inglés).

Para ello durante 2021 BBVA ha seguido avanzando en la descarbonización de su cartera. Ha anunciado su intención de reducir a cero su exposición a actividades relacionadas con el carbón, dejando de financiar a empresas en esas actividades antes de 2030 en los países desarrollados y antes de 2040 en el resto de países en los que está presente.

Asimismo, ha fijado objetivos intermedios para descarbonizar sus cartera en cuatro industrias intensivas en emisiones, como son la generación de electricidad, automóvil, acero y cemento, unos sectores que representan el 60% de las emisiones globales. Para ello, el banco centrará sus esfuerzos en acompañar a sus clientes con financiación, asesoramiento y soluciones innovadoras en el esfuerzo conjunto de descarbonización. Para más información, véase la sección “Identificación, medición e integración del riesgo climático en la gestión de riesgos” dentro del “Informe sobre cambio climático y otras cuestiones medioambientales” del presente informe.

Referente a nivel mundial

En 2021, BBVA ha obtenido la nota más alta (89 puntos) entre los bancos mundiales7 en el DJSI, que mide el desempeño de las mayores compañías por capitalización bursátil en materia económica, ambiental y social. El Grupo ha conseguido la máxima nota (100 puntos) en los apartados de inclusión financiera, información medioambiental y social, desarrollo del capital humano, materialidad y estrategia fiscal.

Asimismo, BBVA ha sido incluido por cuarto año consecutivo en el Índice de Igualdad de Género de Bloomberg (Bloomberg Gender-Equality Index), lo que supone un reconocimiento a su apuesta para crear entornos de trabajo de confianza, en los que estén garantizados el desarrollo profesional y la igualdad de oportunidades de todos los empleados con independencia de cuál sea su género.

BBVA es miembro de los principales índices de sostenibilidad (véase el apartado “Índices de sostenibilidad”).

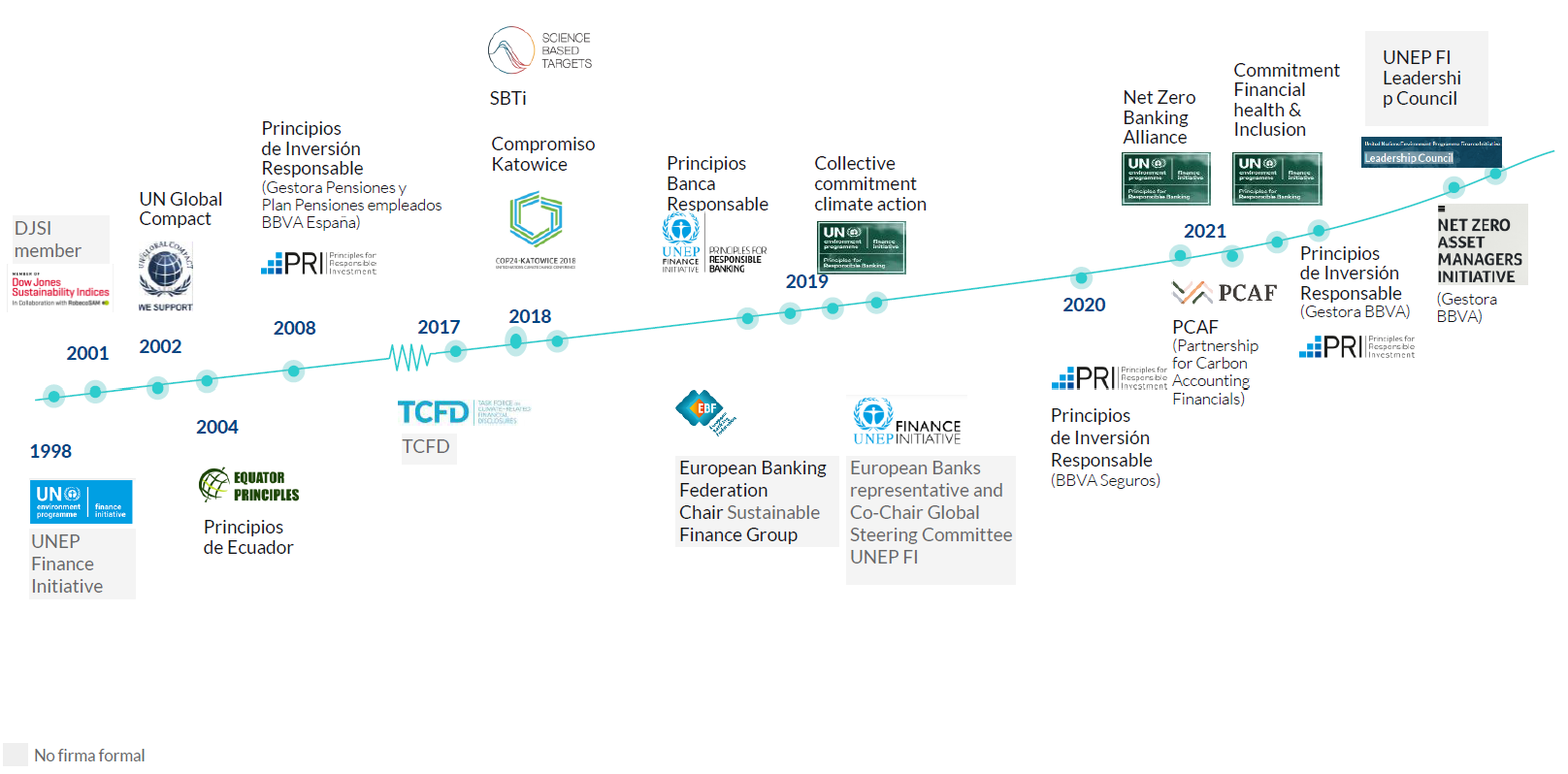

Todo ello es el reconocimiento a la labor que, desde hace más de 20 años, desarrolla BBVA, con su participación activamente en distintas iniciativas de ámbito supranacional. BBVA quiere seguir teniendo el liderazgo en la agenda internacional a favor de la inclusión y la lucha contra el cambio climático manifestando su compromiso con diversas iniciativas (véase el apartado “Participación en iniciativas internacionales”).

BBVA está comprometido con la transparencia y por ello, junto con esta información no financiera, publica de manera anual su informe TCFD (Task Force on climate-related financial disclosure, por sus siglas en inglés) de acuerdo a las recomendaciones del FSB (Financial Stability Board) y publica desgloses adicionales en materia de sostenibilidad siguiendo dos de los estándares más avanzados del mercado tales como WEF-IBC métricas expanded o Sustainability Accounting Standards Board (SASB) - Mortage Finance and Consumer Finance standards.

Continuar liderando en eficiencia

BBVA trabaja para optimizar su modelo de relación y adquisición de clientes, con el objetivo de lograr crecer en clientes a un coste reducido. En este sentido, el Grupo busca poner a disposición de sus clientes un modelo de autoservicio siempre accesible y dar respuesta así, al cambio en los hábitos de los consumidores, cada vez más digitales. Prueba de ello es que las transacciones digitales aumentaron un 24% con respecto a 2020, mientras que las de las oficinas descendieron un 20%.

Esta nueva realidad implica atender a más clientes, y generar más crecimiento optimizando la estructura de costes, con un impacto positivo directo en la productividad de las redes y en la eficiencia. De esta manera, durante el ejercicio 2021, el ratio de clientes por oficina se ha incrementado en un 22% y las ventas por empleado de red en un 25% con respecto a 2019. Adicionalmente, la metodología Agile, que se ha ido implementando paulatinamente en el Grupo en los últimos años, permite la creación de mejores productos y servicios para nuestros clientes de una manera más rápida y eficiente. Así, las funcionalidades puestas en manos de los clientes en la aplicación móvil de España se han multiplicado por 3 desde el año 2016. Otro ejemplo es el número de días desde que un equipo de trabajo comienza a diseñar una funcionalidad hasta que se implementa que se ha reducido un 50% en México en el mismo horizonte temporal. Esta forma de hacer banca se traduce en equipos más productivos y más comprometidos.

Adicionalmente, BBVA busca apalancarse en la globalidad para desarrollar productos y soluciones más eficientes, que proporcionen respuestas a las necesidades de los clientes. Para ello, el Grupo ha puesto el foco en los últimos años en incrementar la reutilización de desarrollos tecnológicos y soluciones digitales entre países. Dos ejemplos son la aplicación móvil para clientes minoristas en la que se ha reutilizado el 75% del código de programación o la aplicación móvil para empresas, que se ha desarrollado en menos de un año reutilizando el 80% de los componentes.

Este foco en la excelencia operativa nos ha llevado a afianzar un año más nuestra posición de liderazgo en términos de eficiencia. El ratio de eficiencia se sitúa al cierre de 2021 en el 45,2% (53 puntos básicos mejor que en 2020, en términos constantes) mientras que la media de nuestros competidores europeos se situaba a cierre de septiembre 2021 (último dato disponible) en 62%.

La asignación óptima de capital es otro componente fundamental de la excelencia operativa. Para ello, BBVA prioriza la asignación de capital a las oportunidades de negocio de mayor rentabilidad. Además, el Banco cuenta con un modelo a través del cual se realiza la asignación de capital individual para cada operación, y ésta está vinculada a un sistema de fijación de precio dinámico. Así, para cada préstamo que otorga el Grupo, la transacción debe superar los umbrales mínimos de retorno de capital fijados de antemano. Este modo diferencial de hacer banca, donde la búsqueda de la rentabilidad está presente en cada operación, tiene una traducción inmediata en las magnitudes financieras del Banco. En concreto, la rentabilidad por activo ponderado por riesgo ajustado (en adelante, RORWA, por sus siglas en inglés) a cierre de 2021 se situaba en 2,01%, 85 puntos básicos por encima del cierre del ejercicio anterior. Para más información sobre la RORWA, véase “Medidas alternativas de rendimiento (MAR)” dentro del capítulo “Otra información”.

4 Datos excluyendo EE.UU, Paraguay, Chile y Venezuela.

5 La metodología del Net Promoter Score (NPS, Índice de Recomendación Neta o IReNe), reconocida a nivel internacional, permite conocer el grado de recomendación y, por ende, el grado de satisfacción de los clientes de BBVA para los diferentes productos, canales y servicios. Este índice se basa en una encuesta que mide, en una escala del 0 al 10, si los clientes de un banco son promotores (puntuación de 9 ó 10), neutros (puntuación de 7 u 8) o detractores (puntuación de 0 a 6) cuando se les pregunta si recomendarían su banco, el uso de un determinado canal o un costumer journey concreto a un familiar o amigo. Esta información es de vital importancia para validar la alineación entre las necesidades y expectativas del cliente y las iniciativas implementadas; establecer planes que eliminen los vacíos detectados; y brindar las mejores experiencias.

6 BBVA utiliza como estándar de referencia para cumplir con los objetivos derivados de su Compromiso 2025 las actividades recogidas en el apartado “Información adicional sobre estándares y marcos de sostenibilidad del Grupo BBVA”, en los Green Bond Principles y los Social Bond Principles, los Sustainability Linked Bond Principles de la International Capital Markets Association, así como los Green Loan Principles, Social Loan Principles, Sustainability Linked Loan Principles de la Loan Market association y las mejores prácticas de mercado.

7 Posición en ranking compartida.

2.2 Nuestros grupos de interés

BBVA busca tener un impacto positivo en la vida de las personas, las empresas y en la sociedad en su conjunto a través de su actividad. Por eso, BBVA cuenta con un modelo responsable de hacer banca y está comprometido con la creación de valor a largo plazo para todos los grupos de interés.

Un modelo de hacer banca que se rige por los siguientes principios generales:

- Generación de impacto positivo en la sociedad

- Respeto a la dignidad de las personas y a los derechos que les son inherentes

- Inversión en la comunidad

- Implicación como agente de cambio social

Este modo de hacer banca de forma responsable es extensivo a todas las entidades que forman parte del Grupo y sus principios se integran en la relación que mantiene BBVA con todos sus grupos de interés (clientes, empleados, accionistas e inversores, proveedores, reguladores y supervisores y la sociedad), así como en su relación con el medioambiente y el desarrollo social, su responsabilidad fiscal, la prevención de conductas contrarias a las normas, los derechos humanos y en su participación en iniciativas internacionales.

Así se refleja en las distintas políticas del Banco y especialmente en la Política de Responsabilidad Social Corporativa (en adelante, RSC). La Política de RSC fue aprobada en 2008 y actualizada, por última vez, por el Consejo de Administración en 2020 con el objetivo de adaptarla a la estrategia del Banco y está disponible para su consulta en la web de accionistas e inversores del Grupo.

2.2.1 Análisis de materialidad: asuntos más relevantes para los grupos de interés y para BBVA

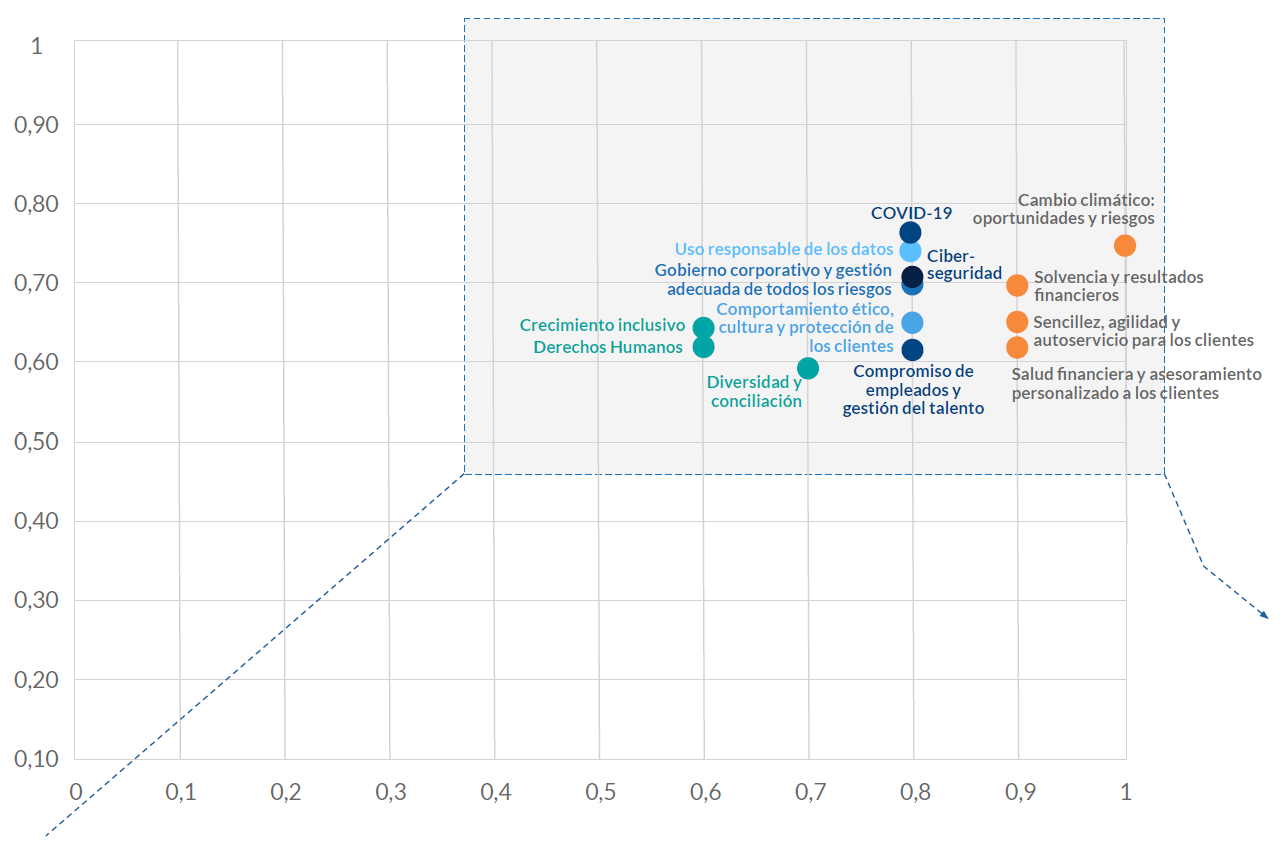

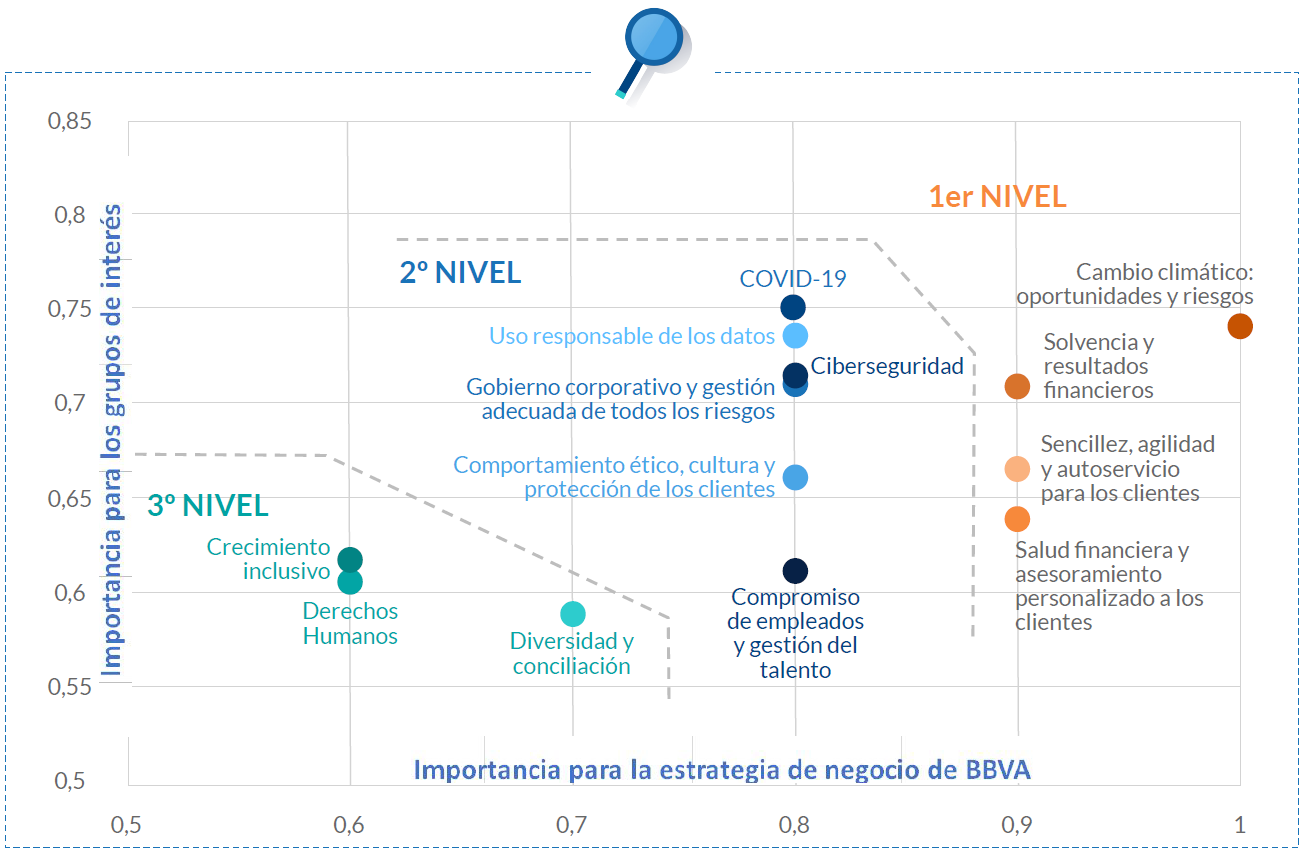

Con el fin de generar valor para sus grupos de interés, BBVA realiza regularmente un análisis denominado “Análisis de materialidad” que ayuda a priorizar los asuntos que son relevantes tanto para estos grupos como para BBVA. El análisis de materialidad se llevó a cabo en 2020 y sus principales conclusiones no han variado con respecto a 2021. El análisis integra la perspectiva de los grupos de interés de los principales países en los que BBVA opera: España, México, Turquía, Argentina, Colombia y Perú8.

Los resultados del análisis se reflejan en la siguiente matriz:

Los cuatro asuntos materiales que se posicionan con mayor importancia, en el momento actual y en un horizonte temporal de más largo plazo, tanto para los grupos de interés como para la estrategia de negocio de BBVA, son los siguientes:

- Cambio climático. Los grupos de interés tienen entre sus principales preocupaciones el cambio climático y esperan que BBVA contribuya a una transición ordenada hacia una economía baja en emisiones. Esto requiere una gestión adecuada de riesgos y oportunidades.

- Solvencia y resultados financieros. Los grupos de interés esperan que BBVA sea un banco con holgura en capital y liquidez, contribuyendo así a la estabilidad del sistema. Además, esperan que BBVA genere buenos resultados a lo largo del tiempo. Es decir, demandan un modelo de negocio sostenible en el ecosistema actual.

- Sencillez, agilidad y autoservicio para los clientes. Los grupos de interés esperan que BBVA continúe poniendo la tecnología y la digitalización al servicio de los clientes y del negocio para poder operar de forma sencilla y ágil, en cualquier momento y en cualquier lugar (banca móvil, procesos de contratación totalmente digitales, etc.).

- Salud financiera y asesoramiento personalizado a los clientes. Los grupos de interés esperan que el banco conozca a sus clientes y les proponga soluciones y recomendaciones personalizadas para gestionar mejor sus finanzas y alcanzar sus objetivos vitales. Todo ello de forma proactiva y cada vez más automatizada.

La información relativa al desempeño en estos asuntos relevantes por parte del Grupo en el ejercicio 2021 se desarrolla en los diferentes capítulos de este Informe de gestión.

Para obtener información adicional sobre la metodología y los objetivos así como el grado de progreso de los asuntos materiales para BBVA y sus grupos de interés, véase el apartado “Información adicional sobre la Materialidad” dentro del capítulo “Información adicional” de este informe.

8 En 2021, Estados Unidos ha permanecido en el alcance, puesto que la filial permaneció en BBVA durante toda la primera mitad del año.

2.2.2 Clientes

El Banco sitúa a los clientes en el centro de su actividad y persigue establecer con ellos una relación responsable, ayudándoles a tomar las mejores decisiones financieras para alcanzar sus objetivos vitales y profesionales.

En este sentido, existen unos pilares básicos ligados al sistema de cumplimiento del Grupo con los que BBVA aspira a ser el socio de confianza de sus clientes, tanto en la gestión como en el control de sus finanzas, a partir de un asesoramiento personalizado, y con el objetivo de mejorar la salud financiera de sus clientes.

Por su parte, la seguridad de la información debe ser un pilar fundamental para garantizar la resiliencia operacional de cualquier organización. Por ello, el Grupo ha establecido políticas, procedimientos y controles en relación a la seguridad de las infraestructuras globales, los canales digitales y los métodos de pago, con un enfoque holístico y basado en la inteligencia artificial para enfrentarse a los retos.

Experiencia de cliente

Los consumidores cada vez son más exigentes y esperan un trato ágil y personalizado. BBVA trabaja para satisfacer sus necesidades y sobrepasar sus expectativas con el objetivo de garantizar la mejor experiencia de cliente.

Satisfacción del cliente

Como se ha comentado anteriormente, BBVA ocupa las primeras posiciones en el Índice de Recomendación Neta (Net Promoter Score o NPS) lo que se refleja en los datos de retención que muestran una evolución positiva en los niveles de fuga de clientes (minoristas y pymes) y un mayor compromiso de los clientes digitales, cuya tasa de fuga es un 7,4% menor que la de los clientes no digitales.

La metodología del NPS, reconocida a nivel internacional, permite conocer el grado de recomendación y, por ende, el grado de satisfacción de los clientes de BBVA para los diferentes productos, canales y servicios. Este índice se basa en una encuesta que mide, en una escala del 0 al 10, si los clientes de un banco son promotores (puntuación de 9 ó 10), neutros (puntuación de 7 u 8) o detractores (puntuación de 0 a 6) cuando se les pregunta si recomendarían su banco, el uso de un determinado canal o un costumer journey concreto a un familiar o amigo. Esta información es de vital importancia para validar la alineación entre las necesidades y expectativas del cliente y las iniciativas implementadas; establecer planes que eliminen los vacíos detectados; y brindar las mejores experiencias.

La interiorización y aplicación de esta metodología en los últimos diez años por parte del Grupo, proporciona un lenguaje común, tanto interno como con los clientes, que facilita la involucración de todos y la integración de la voz de los clientes en todo lo que hace el Banco desde el origen. Esto se traduce en un incremento constante de la confianza de los clientes que reconocen a BBVA como una de las entidades bancarias más seguras y recomendables en cada uno de los países en los que está presente.

Transparencia, Claridad y Responsabilidad (TCR)

La relación del Banco con sus clientes debe estar basada en la transparencia, claridad y responsabilidad, y por ello BBVA integra estos tres principios (en adelante, TCR) de forma sistemática en el diseño e implantación de las principales soluciones, entregables y experiencias para sus clientes. El objetivo que persigue es ayudar a los clientes a tomar buenas decisiones para sus vidas, así como mantener y aumentar la confianza que tienen en el Banco.

Para hacer realidad estos principios se desarrollan tres líneas de trabajo:

- Implantación de los principios TCR en las nuevas soluciones digitales a través de la participación de expertos en la conceptualización y diseño de las mismas, especialmente en las soluciones digitales de impacto masivo en clientes minoristas.

- Incorporación de los principios TCR en la creación y mantenimiento de contenidos clave para los clientes (fichas de producto, contratos, scripts de ventas, respuestas de cartas de clientes, comunicación relativa al COVID-19, etc.).

- Sensibilización y formación TCR en todo el Grupo a través de una comunidad virtual y de talleres presenciales y acciones online. Desde 2014, se han realizado más de 30.000 interacciones formativas online, de las que 1.820 se han producido en 2021.

Durante el ejercicio 2021, el Grupo ha puesto especial interés en diseñar soluciones TCR para las personas que tienen algún tipo de discapacidad visual, auditiva, motora o cognitiva, avanzando en hacer todas las soluciones digitales alcanzables en los distintos países. Con este objetivo, se ha definido un proceso para que los nuevos diseños y desarrollos globales sean accesibles, extendiéndose globalmente a medida que se reutilicen en las distintas geografías. BBVA ha organizado las sesiones globales de accesibilidad con más de 1.300 asistencias.

BBVA cuenta con un indicador para medir su desempeño en TCR: el Net TCR Score (NTCRS), que se calcula siguiendo la misma metodología del NPS. A partir de la misma encuesta, el NTCRS permite medir el grado en el que los clientes perciben a BBVA como un banco transparente y claro, en comparación con sus competidores, en los principales países en los que el Grupo está presente.

Según los datos de diciembre de 2021, BBVA es líder en NTCRS en España, México, Perú y Uruguay, ocupa la segunda posición en Turquía, la tercera en Colombia y la quinta en Argentina. El Grupo está trabajando en planes para mejorar la percepción de los clientes9 en Colombia y Argentina.

9 Elaboración propia. En el estudio se han considerado los principales bancos comparables con BBVA en Argentina, Colombia, España, México, Perú, Turquía y Uruguay.

Conducta con los clientes

BBVA cuenta con un Código de Conducta, que establece las pautas de comportamiento con clientes que se ajustan a los valores del Grupo. Igualmente, ha establecido políticas y procedimientos de gobierno que establecen los principios que deben observarse al evaluar las características y riesgos de los productos y servicios, así como al definir sus condiciones de distribución y su seguimiento. De tal manera que, a partir del conocimiento del cliente, se deben tener en cuenta en todo momento sus intereses y se le deben ofrecer productos y servicios acordes con sus necesidades financieras. Además, se debe cumplir siempre con la regulación aplicable en materia de protección del cliente.

Asimismo, BBVA tiene implantados procesos encaminados a la prevención o, en su defecto, a la gestión de los posibles conflictos de intereses que puedan surgir en la comercialización de los productos.

Durante 2021, BBVA ha continuado evolucionando y reforzando la regulación interna, así como los marcos de mitigación, control y monitorización en el ámbito de protección del cliente, considerando también las prioridades del regulador y del supervisor. A este respecto, como principales líneas de actuación, cabe destacar:

- La actualización de los estándares a nivel Grupo en materia de protección del cliente, abarcando también aspectos relacionados con la creación y distribución de productos sostenibles, el marco de protección del cliente vulnerable y los procesos de concesión de préstamos y créditos de manera responsable.

- La evolución de los indicadores de conducta con el cliente, para identificar de manera temprana posibles indicios de prácticas de venta inadecuadas, aplicando a estos efectos técnicas de analítica avanzada de datos.

- El seguimiento de las medidas promovidas por los reguladores y los gobiernos con ocasión de la crisis derivada de la pandemia, así como para salir de la misma, asesorando a las unidades de negocio en su implementación y realizando el correspondiente seguimiento.

Asimismo, el Banco ha continuado trabajando para incorporar la visión de protección del cliente en el desarrollo de nuevos productos y negocios, tanto minoristas como mayoristas, desde el mismo momento de su diseño o creación.

Seguridad y protección del cliente

Para BBVA la seguridad de la información es uno de los principales elementos en su transformación digital. En este sentido, la seguridad de la información se articula en torno a tres pilares fundamentales: ciberseguridad, seguridad de los datos y seguridad en los procesos de negocio y fraude. Para cada uno de ellos, se ha diseñado un programa con el objetivo de reducir los riesgos a los que se encuentra expuesto el Grupo. Estos programas, que consideran las buenas prácticas establecidas en estándares de seguridad internacionalmente reconocidos, son revisados periódicamente para evaluar el progreso y el impacto efectivo en dichos riesgos.

Durante el año 2021, se han reforzado las medidas adoptadas para garantizar una efectiva protección de la información y de los activos que soportan los procesos de negocio de la Entidad, desde una perspectiva global y con un enfoque integral, esto es, considerando tanto el ámbito tecnológico como los ámbitos relacionados con personas, procesos y gobierno de la seguridad.

Entre estas medidas destacan las dirigidas a: (I) proteger los procesos del negocio desde una perspectiva integral, considerando aspectos relacionados con la seguridad lógica y física, privacidad y gestión del fraude; (II) garantizar el cumplimiento de los principios de seguridad y privacidad desde el diseño de nuevos servicios y productos; y (III) mejorar los servicios de control de acceso y autenticación de clientes asociados a la prestación de servicios online, tanto desde el punto de vista de la seguridad como desde el punto de vista de la experiencia del cliente.

A continuación se muestran algunas de las iniciativas desarrolladas durante el año, que ya se están implantando en el Grupo para mejorar la seguridad y la protección de los clientes:

- Utilización de biometría para la firma de operaciones en la aplicación de BBVA, hecho que mejora la experiencia de usuario y permite evitar ataques de duplicado de SIM y smishing.

- Refuerzo de las medidas de seguridad implantadas en los procesos de negocio con mayor riesgo de fraude.

- Implementación de biometría conductual y protección de malware para mejorar las capacidades analíticas y de detección de fraude en canales móviles.

- Empleo de modelos de Analítica Avanzada para proteger los fondos de los clientes de BBVA.

- Ampliación de la sección con consejos de seguridad para concienciar y formar a los clientes acerca de los principales riesgos de ciberseguridad, con el objetivo de saber prevenir o manejar potenciales amenazas.

Adicionalmente, se han empleado mecanismos de autenticación robusta de clientes en e-commerce y se ha reforzado la seguridad en las tarjetas para evitar un posible uso fraudulento de los datos de las mismas, como la tarjeta Aqua, que es la primera tarjeta sin numeración y sin CVV impreso, y con CVV dinámico.

Adicionalmente, se ha continuado con las actividades de comunicación y capacitación de las personas en materia de seguridad y privacidad, mediante la realización de acciones de formación y concienciación dirigidas a los empleados, clientes y la sociedad en general.

Entre las principales campañas, acciones de concienciación realizadas y las recomendaciones incluidas en la aplicación, en los canales online de BBVA y en las redes sociales, se podrían destacar las relacionadas con protección de la información, gestión segura de contraseñas, protección de dispositivos (ordenadores, Smartphones, etc.), detección de phishing y otros ataques informáticos y de ingeniería social, detección de estafas cibernéticas y seguridad en las compras online.

Otras líneas de acción incluyen la realización periódica de ejercicios de simulación de crisis, tanto a nivel global como a nivel local, con objeto de mejorar el nivel de formación y concienciación de personal clave de BBVA y garantizar una respuesta inmediata y efectiva en caso de que se produzca un incidente de seguridad.

Gobierno

BBVA ha implantado un modelo de gobierno de seguridad de la información, entre los que destaca la labor del Information Security Steering Committee que es el encargado de la aprobación y supervisión de la ejecución de la estrategia de seguridad de la información y de la efectiva implantación de los programas diseñados para cada uno de los tres pilares que la constituyen.

Adicionalmente, la función de Corporate Security se organiza mediante un esquema de comités y grupos de trabajo para la gestión de las diferentes vertientes relacionadas con seguridad de la información: seguridad en las operaciones, seguridad asociada a la tecnología, seguridad física, seguridad en los procesos de negocio, seguridad relacionada con el personal, etc.

Asimismo, existen comités responsables de la protección de la información y de la gestión de fraude, en los que participan tanto la función de Corporate Security como el resto de áreas del banco implicadas.

Por último, BBVA dispone de una Comisión de Tecnología y Ciberseguridad, que tiene entre sus funciones la supervisión de la estrategia de tecnología y ciberseguridad y de la gestión de riesgos de ciberseguridad. Esta Comisión asiste al Consejo en el seguimiento de los riesgos tecnológicos a los que se encuentra expuesto el banco, de las principales tendencias en materia de tecnología y ciberseguridad y de cualquier evento de seguridad tecnológica que pueda afectar al Grupo.

Protección de la información

Las principales iniciativas desarrolladas en este ámbito están relacionadas con la adopción de medidas para asegurar que todos los activos de información del Grupo se encuentran debidamente protegidos, limitando su uso al propósito de los procesos para los que están destinados y garantizando un acceso controlado a los mismos, en base a lo establecido en las directrices de seguridad del Grupo. Todas las iniciativas se desarrollan garantizando el cumplimiento de los requerimientos regulatorios aplicables en materia de seguridad y privacidad de los datos, especialmente los de carácter personal.

Las actividades relacionadas con el programa de protección de la información son supervisadas por el Data Protection Committee, en el que están representadas todas las áreas relevantes de BBVA en esta materia.

Durante el año 2021 no se ha producido ningún incidente que haya supuesto impacto económico significativo para el Grupo BBVA.

Para más información sobre la protección de datos personales, consúltese la sección “Protección de datos personales” del capítulo de “Cumplimiento” de este informe.

Ciberseguridad

Con la pandemia de COVID 19 ha aumentado el alcance de los ataques de ingeniería social realizados a través de correo electrónico, mensajes SMS, sistemas de mensajería instantánea y redes sociales. Además, ha supuesto la aparición de nuevos riesgos y nuevos desafíos para las empresas, entre los que se podrían destacar los relacionados con la seguridad en el teletrabajo, seguridad en entornos cloud y aumento de la superficie de exposición. En este sentido, y a medida que los ataques cibernéticos evolucionan y se vuelven más sofisticados, BBVA ha fortalecido sus esfuerzos de prevención y monitorización.

El Equipo Global de Respuesta a Emergencias Informáticas (Computer Emergency Response Team, CERT, por sus siglas en inglés) constituye la primera línea de detección y respuesta del Grupo a los ataques cibernéticos dirigidos a usuarios globales y a la infraestructura del Grupo, combinando información sobre amenazas cibernéticas de la Unidad de Inteligencia de Amenazas. El Global CERT, con sede en Madrid, opera las 24 horas del día, 7 días a la semana y presta servicio en todos los países donde opera BBVA, bajo un esquema de servicios de seguridad gestionados.

Durante el año 2021 se han incrementado las capacidades de monitorización de sistemas, prestando especial atención a los activos críticos que soportan los procesos de negocio. Adicionalmente, se han continuado reforzando las capacidades de prevención, detección y respuesta ante incidentes, mediante el empleo de fuentes integradas de información, mejora de las capacidades analíticas y empleo de plataformas automatizadas. Por otra parte, se está trabajando en el desarrollo de nuevos modelos de Inteligencia Artificial y Machine Learning que permitan predecir y prevenir ciberataques contra la infraestructura bancaria, proporcionando una experiencia más segura para los clientes.

Las medidas implantadas permiten la mejora de la gestión de la seguridad de la información desde un enfoque de carácter predictivo y proactivo, basado en el empleo de servicios de inteligencia digital y capacidades analíticas avanzadas. Con estas medidas se pretende garantizar una respuesta inmediata y efectiva ante cualquier incidente de seguridad que se pueda producir, con la coordinación de las diferentes áreas de negocio y apoyo del Grupo implicadas; la minimización de las posibles consecuencias negativas; y en caso de ser necesario, el reporte en tiempo y forma a las entidades supervisoras o reguladoras que corresponda.

Adicionalmente, BBVA revisa, refuerza y prueba recurrentemente sus procesos y procedimientos de seguridad a través de ejercicios de simulación en las áreas de seguridad física y seguridad digital. Equipos especializados realizan de forma periódica pruebas técnicas de seguridad con objeto de detectar y subsanar posibles vulnerabilidades de seguridad.

Durante los años 2020 y 2021, el Grupo detectó un aumento en el número de ataques en un entorno de varios países, acentuado por la presencia de grupos de crimen organizado especializados en el sector bancario.

Seguridad en los procesos de negocio y fraude

Los procesos en ciberseguridad se realizan siempre en estrecha coordinación con los procesos en prevención del fraude, de modo que existen considerables interacciones y sinergias entre los equipos implicados. Como parte de los esfuerzos para monitorizar la evolución del fraude y apoyar activamente el despliegue de políticas y medidas antifraude adecuadas, existe un Comité Corporativo de Fraude que supervisa la evolución de todos los tipos de fraude externo e interno en todos los países donde opera el Grupo.

Entre las funciones de dicho Comité se incluyen: (I) monitorizar activamente los riesgos de fraude y los planes de mitigación; (II) evaluar el impacto de los mismos en los negocios y clientes del Grupo; y (III) monitorizar hechos, eventos y tendencias de fraude relevantes.

Tanto el Banco como el resto de las filiales del grupo disponen de seguros de ciberseguridad y fraude, sujetos a determinados límites, deducciones y exclusiones, aplicables en función de cada caso.

Continuidad de Negocio

Durante los ejercicios 2021 y 2020, se ha seguido reforzando la Continuidad de Negocio desde una perspectiva holística, prestando especial atención a la resiliencia del Grupo. De esta forma, se consolida la evolución desde un modelo fundamentalmente orientado a velar por la entrega ininterrumpida de productos y servicios, en situaciones de gran impacto poco frecuentes aunque plausibles, hacia un modelo en el que se dota a la organización de la habilidad de absorber y adaptarse ante situaciones con afectación operativa por disrupciones de diversa índole (como pandemias, incidentes de ciberseguridad, desastres naturales o fallos tecnológicos) que se ha concretado en una intensa actividad de la Oficina de Resiliencia de Negocio, que conjuntamente con los Comités de Gestión de Crisis y Comités de Continuidad del Grupo, ha tenido un papel muy relevante en la gestión de la crisis derivada del COVID-19 en los numerosos ámbitos donde ha tenido afectación.

Atención al cliente

BBVA dispone de un modelo de gestión de reclamaciones basado en dos aspectos claves: la resolución ágil de las mismas y lo más importante, el análisis y la erradicación del origen de las causas que las ocasionan. Este modelo constituye una aportación de gran valor a la hora de mejorar la experiencia del cliente.

En 2021, las diferentes unidades de reclamaciones del Grupo trabajaron para reducir los tiempos de atención que, debido a las disposiciones sanitarias dictadas por la pandemia mundial del COVID-19, se vieron significativamente afectados en 2020; así como en la identificación proactiva de potenciales nuevos problemas y la erradicación de las causas raíz de las tipologías de reclamaciones más habituales. Todo ello con el objetivo de generar la tranquilidad y afianzar la confianza de los clientes, dando una resolución rápida a sus problemas, a través de una experiencia sencilla y ágil, y con una respuesta clara y personalizada.

DATOS BÁSICOS DE RECLAMACIONES (GRUPO BBVA) (1)

| 2021 | 2020 | |

|---|---|---|

| Número de reclamaciones ante la autoridad supra-bancaria por cada 10.000 clientes activos | 10 | 13 |

| Tiempo medio de resolución de reclamaciones (días naturales) | 5 | 11 |

| Reclamaciones resueltas por First Contact Resolution (FCR) (% sobre total reclamaciones) | 10 | 19 |

(1) Debido a la venta de BBVA USA, durante 2021 sólo se han monitorizado hasta el 31 de mayo de 2021 las reclamaciones en este país.

El país que registra el mayor número de reclamaciones ante la autoridad supra-bancaria, por cada 10.000 clientes activos, es Colombia.

RECLAMACIONES ANTE LA AUTORIDAD SUPRA-BANCARIA POR PAÍS (NÚMERO POR CADA 10.000 CLIENTES ACTIVOS) (1)

| 2021 | 2020 | |

|---|---|---|

| España | 1,86 | 1,38 |

| Estados Unidos (2) | 4,51 | 4,70 |

| México | 9,19 | 12,16 |

| Turquía | 12,77 | 16,51 |

| Argentina | 0,13 | 0,45 |

| Colombia | 62,45 | 97,56 |

| Perú | 2,04 | 2,02 |

| Venezuela | 0,09 | 0,03 |

| Uruguay | 0,29 | 0,31 |

| Portugal | 21,90 | 17,45 |

Alcance: Grupo BBVA.

(1) La autoridad supra-bancaria se refiere al organismo externo de autoridad financiera en cada país, en el que un cliente puede presentar una reclamación.

(2) Debido a la venta de BBVA USA, durante 2021 sólo se han monitorizado hasta el 31 de mayo de 2021 las reclamaciones en este país.

El tiempo medio de resolución de las reclamaciones en el Grupo se situó en 5,46 días en 2021, lo que supone una disminución en la mayoría de los países en comparación con 2020 (tiempos superiores como consecuencia de las disposiciones sanitarias dictadas por la pandemia).

TIEMPO MEDIO DE RESOLUCIÓN DE RECLAMACIONES POR PAÍS (DÍAS NATURALES) (1)

| 2021 | 2020 | |

|---|---|---|

| España | 11 | 9 |

| Estados Unidos (2) | 6 | 6 |

| México | 4 | 6 |

| Turquía | 4 | 6 |

| Argentina | 7 | 9 |

| Colombia | 5 | 10 |

| Perú | 7 | 35 |

| Venezuela | 8 | 8 |

| Uruguay | 16 | 7 |

| Portugal | 6 | 6 |

(1) Las reclamaciones consideradas para el calculo del tiempo medio de resolución incluyen aquellas recibidas y resueltas durante el mismo ejercicio.

(2) Debido a la venta de BBVA USA, durante 2021 sólo se han monitorizado hasta el 31 de mayo de 2021 las reclamaciones en este país.

Las reclamaciones resueltas mediante el modelo First Contact Resolution (FCR), que consiste en la resolución de la incidencia en el mismo momento en el que se produce, suponen el 10% del total de reclamaciones, gracias a que la gestión y atención de estas reclamaciones están orientadas a la reducción del tiempo de resolución y al aumento de la calidad del servicio, mejorando así la experiencia de cliente.

RECLAMACIONES RESUELTAS POR FIRST CONTACT RESOLUTION (FCR. PORCENTAJE SOBRE TOTAL RECLAMACIONES)

| 2021 | 2020 | |

|---|---|---|

| España (1) | n.a. | n.a. |

| Estados Unidos (3) | 32 | 36 |

| México | 10 | 19 |

| Turquía (2) | 38 | 29 |

| Argentina (4) | 3 | 45 |

| Colombia (2) | 21 | 25 |

| Perú | 1 | 1 |

| Venezuela (1) | n.a. | n.a. |

| Uruguay | 11 | 13 |

| Portugal (1) | n.a. | n.a. |

n.a. = no aplica.

(1) En España, Portugal y Venezuela no se aplica actualmente este tipo de gestión.

(2) En Colombia y Turquía se considera FCR a la resolución en primer nivel, esto es, por el Front en menos de 48 horas.

(3) Debido a la venta de BBVA USA, durante 2021 sólo se han monitorizado hasta el 31 de mayo de 2021 las reclamaciones en este país.

(4) En Argentina se ha modificado el criterio en 2021, homogeneizándolo con el resto de países (México, Uruguay, Perú y Estados Unidos). El dato de 2020 responde al criterio local.

Las reclamaciones fundamentadas, relativas a violaciones de la privacidad y pérdida de datos del cliente presentadas ante las autoridades supra-bancarias correspondientes en los países, suponen el 0,05% del total de reclamaciones, gracias a las políticas y medidas de prevención y control de los riesgos.

El volumen total de reclamaciones en 2021, cuyo desglose por países se muestra en la siguiente tabla, supone una reducción del 2% del volumen de reclamaciones con respecto a la cifra de 2020, como resultado de las mejoras implementadas derivadas del proceso de gestión de las reclamaciones en el Grupo.

VOLUMEN TOTAL DE RECLAMACIONES (GRUPO BBVA. MILLONES)

| 2021 | 2020 | |

|---|---|---|

| España | 0,2 | 0,12 |

| Estados Unidos (1) | 0,02 | 0,05 |

| México | 1,04 | 1,05 |

| Turquía | 0,18 | 0,23 |

| Argentina | 0,23 | 0,24 |

| Colombia | 0,11 | 0,14 |

| Perú | 0,32 | 0,34 |

| Venezuela | 0,014 | 0,019 |

| Uruguay | 0,012 | 0,018 |

| Portugal | 0,0001 | 0,0001 |

(1) Debido a la venta de BBVA USA, durante 2021 sólo se han monitorizado hasta el 31 de mayo de 2021 las reclamaciones en este país.

Para más información sobre el Servicio de Atención al Cliente y del Defensor del Cliente en España véase la sección “Información adicional sobre reclamaciones de clientes” en el capitulo “Información adicional” del presente informe.

2.2.3 Empleados

El equipo es uno de los aceleradores del crecimiento y una palanca estratégica para el Grupo. BBVA cuenta con un equipo diverso y empoderado, con una cultura diferencial, y que está guiado por el propósito y los valores corporativos.

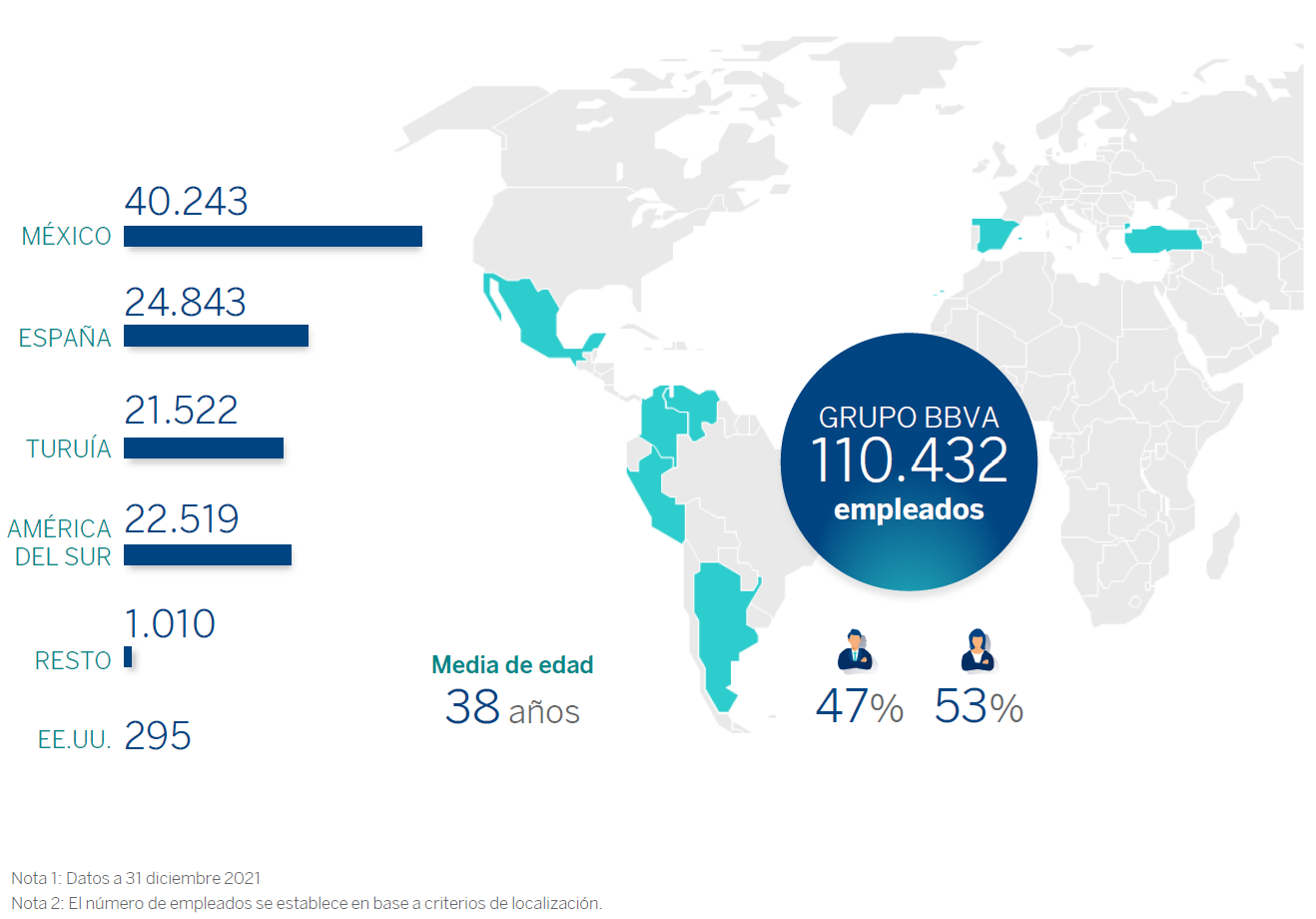

A 31 de diciembre de 2021, el Grupo BBVA tenía 110.432 empleados ubicados en más de 25 países, de los que el 53% eran mujeres y el 47% hombres. La edad media de la plantilla se situaba en 37,7 años. La antigüedad media de permanencia en la organización era de 10,7 años, con una rotación del 6,5% en el año 2021.

La plantilla del Grupo BBVA se ha reducido en un 10% en 2021. Entre las principales variaciones, se destaca la salida de BBVA EE.UU. y del resto de sociedades del Grupo en Estados Unidos incluidos en el acuerdo tras su venta a The PNC Financial Services Group, Inc. el 1 de junio de 2021 y el plan de reestructuración del Banco en España.

Cultura y valores

Los valores y comportamientos de BBVA son las guías o pautas de actuación que orientan al Grupo en el día a día a la hora de tomar decisiones y le ayudan a hacer realidad su propósito de “Poner al alcance de todos las oportunidades de esta nueva era”. Los valores y comportamientos son la seña de identidad de todos los que trabajan en el Grupo y definen el ADN de BBVA.

Los valores forman parte de las palancas clave para la transformación del Banco y los procesos de Talento y Cultura: desde la selección de nuevos empleados, pasando por los procesos de asignación de roles, evaluación, desarrollo de personas, formación e incentivación por cumplimiento de los objetivos.

Los valores también impulsan el compromiso en BBVA. El Grupo realiza anualmente la Encuesta de Compromiso de Empleados10, gestionada por Gallup. En 2021 han participado el 93,1% de los empleados. El aspecto más destacado es la mejora significativa del Grand Mean, el KPI estratégico con el que se mide el progreso de la prioridad estratégica “El mejor equipo y el más comprometido” y que se obtiene haciendo la media de las doce preguntas principales de la encuesta. Así, este último año se ha alcanzado un valor de 4,26 sobre 5, lo que supone una mejora respecto al año pasado (4,25 puntos).

Por franjas de edad, los resultados de este año han sido: 4,42 puntos sobre 5 entre empleados de menos de 25 años; 4,34 puntos para la franja de 25 a 34 años; 4,23 puntos de 35 a 44 años; 4,22 puntos de 45 a 54 años; y 4,15 en el caso de los empleados de más de 55 años. Por género, el resultado ha sido el mismo entre hombres y mujeres (4,27).

De la misma forma, el índice de compromiso de los empleados de BBVA, que se calcula dividiendo el porcentaje de empleados comprometidos entre el de empleados activamente no comprometidos, mejoró en 2021 hasta 10,50 (10,17 en 2020).

En 2021, se ha otorgado a BBVA el Gallup Exceptional Workplace Award por ser una de las 40 mejores organizaciones a nivel mundial que mejor ha trabajado el compromiso en 2021. Además, el aspecto más destacado es que el 76% de los equipos han lanzado planes de acción para mejorar el compromiso (más de 24.000 planes).

BBVA manifiesta su voluntad de impulsar una cultura corporativa de compromiso social y medioambiental facilitando las condiciones para que sus empleados puedan realizar acciones de voluntariado. Para más información sobre acciones de voluntariado, véase el apartado “Voluntariado” más adelante en este capítulo.

10 En la última encuesta Gallup realizada durante el cuarto trimestre de 2021 participaron en total 69.155 empleados del Grupo BBVA, de los cuales se identificaron 36.326 como mujeres y 32.817 como hombres. Por franjas de edad, un 4% de los empleados que participaron en esta encuesta tienen menos de 25 años, un 36% entre 25 y 34, un 31% entre 35 y 44, un 23% entre 45 y 54 así como un 6% más de 55 años.

Gestión de personas

BBVA sigue impulsando el compromiso y desempeño de los empleados, acompañando su proceso de transformación con diferentes iniciativas en las cuestiones relativas al personal, como son:

- Evolución del modelo de relación con los empleados: impulsando un modelo más cercano y potenciando el emprendimiento, el empoderamiento y la responsabilidad; proporcionando a las distintas áreas del Grupo el asesoramiento para impulsar la gestión del talento en base a sus objetivos y a los empleados el acompañamiento en el desarrollo de sus carreras profesionales; la búsqueda de oportunidades y refuerzo de su rol con un asesoramiento más cercano del responsable del empleado.

- Mantenimiento del modelo de organización Agile con las fábricas digitales formadas por equipos multidisciplinares que comparten el mismo objetivo y trabajan con autonomía y capacidad de ejecución con el propósito de mejorar la calidad, la productividad, el período de lanzamiento y el compromiso.

- Lanzamiento de una solución para potenciar la mejora de la formación masiva de los empleados. Dicha solución supone para el empleado una transformación radical de su experiencia formativa, introduciendo técnicas de aprendizaje modernas basadas en un atractivo viaje formativo, que le permita gestionar este enorme reto y generar el incentivo para que lo asuma.

- Afianzamiento de una cultura corporativa de colaboración y emprendimiento, que gira en torno al conjunto de valores y comportamientos descritos anteriormente y que generan unos rasgos de identidad que lo diferencian de otras entidades.

Desarrollo profesional

Durante 2021, se ha seguido trabajando en el modelo de desarrollo profesional en BBVA mediante la consolidación de un ecosistema en el que el empleado tiene a su disposición distintos elementos a través de tres módulos diferenciados que le permitan conocerse mejor, mejorar para crecer y explorar nuevos caminos.

Atracción del talento

BBVA busca ofrecer a sus empleados una propuesta de valor única, a través de una marca común, acorde con una compañía global y digital. Durante el año 2021, BBVA ha lanzado un programa de atracción de talento, cuyo objetivo es contratar talento clave con potencial para apoyar el proceso de transformación del Grupo BBVA y proporcionar un programa diferencial para su formación y desarrollo internacional.

Gracias a las acciones de posicionamiento de marca y del impulso de las oportunidades profesionales disponibles en BBVA a través de diversos canales, se consiguió atraer a más de 175.000 candidatos en 2021. Todo ello bajo un modelo de referencia global de atracción de talento, con políticas claras que fortalecen la transparencia, la confianza y la flexibilidad para todos los grupos de interés del proceso.

Por su parte, BBVA cuenta con un cuadro de mando global que permite medir el nivel de cumplimiento de cada una de las políticas de movilidad interna, asegurando su seguimiento y compromiso con el cumplimiento de las mismas en cada una de las áreas geográficas y globales donde BBVA está presente.

En 2021, se incorporaron al Grupo 13.810 profesionales siguiendo esta iniciativa de atracción, selección e incorporación de perfiles con nuevas capacidades necesarias para BBVA en su proceso de transformación.

ALTA DE EMPLEADOS POR GÉNERO (GRUPO BBVA. NÚMERO)

| 2021 | 2020 | |||||

|---|---|---|---|---|---|---|

| Total | Hombres | Mujeres | Total | Hombres | Mujeres | |

| España | 1.133 | 476 | 657 | 1.776 | 715 | 1.061 |

| México | 10.567 | 5.700 | 4.867 | 4.706 | 2.435 | 2.271 |

| Turquía | 2.377 | 1.075 | 1.302 | 1.500 | 697 | 803 |

| América del Sur | 3.226 | 1.562 | 1.664 | 1.479 | 677 | 802 |

| Estados Unidos | 630 | 271 | 359 | 1.837 | 792 | 1.045 |

| Resto | 83 | 50 | 33 | 102 | 65 | 37 |

| Total | 18.016 | 9.134 | 8.882 | 11.400 | 5.381 | 6.019 |

| De las que nuevas incorporaciones son (1): | ||||||

| España | 422 | 231 | 191 | 593 | 340 | 253 |

| México | 7.945 | 4.318 | 3.627 | 5.050 | 2.560 | 2.490 |

| Turquía | 2.366 | 1.070 | 1.296 | 1.481 | 690 | 791 |

| América del Sur | 2.391 | 1.271 | 1.120 | 1.191 | 597 | 594 |

| Estados Unidos | 617 | 260 | 357 | 1.839 | 793 | 1.046 |

| Resto | 69 | 43 | 26 | 92 | 57 | 35 |

| Total | 13.810 | 7.193 | 6.617 | 10.246 | 5.037 | 5.209 |

(1) Se incluyen las altas por consolidaciones.

Desarrollo

El modelo de desarrollo profesional se basa en un proceso de evaluación 360º. Por primera vez, en el año 2021 el empleado conoce su ubicación en el mapa de talento del Grupo BBVA, es decir, su comparativa en relación a otros profesionales que ocupan posiciones similares a las suyas. Esto le permite poder identificar su plan de desarrollo y acceder a las herramientas que BBVA pone a su disposición para ayudarle a la consecución de sus objetivos.

Además, el modelo de desarrollo profesional de BBVA se ha enriquecido en 2021, mediante la incorporación de herramientas que habilitan el crecimiento de los empleados: Project Review vinculado a la implantación de los modelos organizativos Agile y un programa de coaching interno. Estas herramientas complementan a las ya existentes en el modelo de desarrollo profesional, como son “Open Mentoring”, “Campus BBVA”, “Mobility” y “Opportunity”, cuyo impulso ha sido una prioridad durante 2021.

El porcentaje de puestos vacantes cubiertos con candidatos internos ascendió al 56,7% en 2021 (69,4% en 2020) y demuestra el compromiso con la política global de priorización del talento interno frente al externo. 2020 fue un año muy restrictivo en cuanto a contrataciones tanto internas como externas. Existió un freezing en Áreas Centrales de 9 meses en casi todos los países para limitar los movimientos frente a la crisis del COVID-19. En 2021, se retomó la actividad en la mayoría de los países, impulsando movimientos internos parados el año anterior.

Formación

El modelo formativo de BBVA sitúa al empleado como protagonista de su propio desarrollo y lo dota de autonomía para decidir su trayectoria de aprendizaje. De esta forma, el empleado ya no espera a ser invitado a una acción formativa sino que tiene los medios para poder decidir su itinerario de aprendizaje y crecer profesionalmente. Esta apuesta por la descentralización permite que sean los propios empleados los que generen el conocimiento y lo compartan con sus compañeros. Este tipo de sesiones ha supuesto una participación de 86.878 empleados de todas las áreas geográficas para que valoren la utilidad de los contenidos.

La solidez y el nivel de implantación del modelo formativo en todo el Grupo está facilitando anticiparnos y garantizar que se obtengan los conocimientos (internos o externos) que, en cada momento y de manera continua, necesita el Banco para el crecimiento de sus profesionales.

En 2021, con el objetivo de reforzar esta apuesta BBVA ha lanzado un programa para acelerar la adquisición de nuevas competencias y de la evolución de competencias necesarias dentro de un mismo puesto o perfil (“up/reskilling”) con el que el empleado va a poder centrarse en su crecimiento en aquellos conocimientos que son prioritarios para BBVA.

Para acometer este reto, el modelo de formación de BBVA se ha transformado para continuar impulsando una cultura de “habilidad de aprendizaje”, que permita a los profesionales contar con las capacidades requeridas en cada momento y mejorando así su empleabilidad. En el contexto de un entorno cambiante, no solo es necesario ser flexible y adaptarse al cambio, también resulta primordial que el empleado pueda actualizar sus conocimientos continuamente (“continuous learning”).

Con ello, BBVA ha sido reconocida en los últimos años como una entidad extremadamente innovadora en el mundo de la formación, con una arraigada cultura de aprendizaje en línea (en los últimos 4 años, más del 70% de la formación realizada ha sido online y en 2021 fue del 74%) y una amplia oferta formativa digital para sus empleados canalizada a través de su plataforma global de formación, “Campus BBVA”.

En esta plataforma de formación, los empleados cuentan con más de 20.000 recursos formativos (MOOCs, podcast, videos, blogs, comunidades de prácticas, portales estructurados por áreas de conocimiento, simuladores, etc.), experiencias específicas dirigidas a perfiles técnicos especializados y enlaces a plataformas externas formativas de reconocido prestigio a nivel mundial o a cursos de instituciones educativas de referencia.

Por este motivo y estructuradas en 3 niveles diferentes de especialización creciente, se han puesto a disposición de todos los empleados 14 expediciones de “The Camp” (una por cada conocimiento estratégico) que van a permitir dar respuesta al “Strategic People Planning”, sobre el cual se han definido las capacidades requeridas por el Grupo para el Banco del futuro.

A través de dichas expediciones, los profesionales se han centrado en ampliar sus conocimientos y formarse en las temáticas más estratégicas para el Grupo. En 2021, las temáticas relacionadas con sostenibilidad, ciberseguridad, datos, Agile, diseño, o economía conductual han contado con la participación de más de 83.271 profesionales que han completado 1.169.700 horas de formación, y todo ello con un índice de satisfacción medio de 4.7 (sobre 5).

Otra línea de formación muy relevante para los profesionales han sido los conocimientos requeridos para la transformación del negocio, evolucionando sus capacidades actuales y futuras. Cabe destacar también en 2021 el impulso continuado que desde BBVA se le está dando a la certificación de los conocimientos de sus profesionales. A través de certificaciones internas o certificaciones externas oficiales, los empleados han podido acreditar un nivel de conocimiento especializado en las principales materias del negocio.