3. Información financiera

3.1 Grupo

3.1.1 Datos relevantes

DATOS RELEVANTES DEL GRUPO BBVA (CIFRAS CONSOLIDADAS)

| 31-12-21 | ∆% | 31-12-20 | 31-12-19 | |

|---|---|---|---|---|

| Balance (millones de euros) | ||||

| Total activo | 662.885 | (9,7) | 733.797 | 695.471 |

| Préstamos y anticipos a la clientela bruto (1) | 330.055 | 2,1 | 323.252 | 337.388 |

| Depósitos de la clientela (1) | 349.761 | 2,1 | 342.661 | 320.589 |

| Total recursos de clientes (1) | 465.529 | 4,5 | 445.608 | 428.392 |

| Patrimonio neto | 48.760 | (2,5) | 50.020 | 54.925 |

| Cuenta de resultados (millones de euros) | ||||

| Margen de intereses | 14.686 | 0,6 | 14.592 | 15.789 |

| Margen bruto | 21.066 | 4,5 | 20.166 | 21.522 |

| Margen neto | 11.536 | 4,1 | 11.079 | 11.368 |

| Resultado atribuido | 4.653 | 256,6 | 1.305 | 3.512 |

| Resultado atribuido excluyendo impactos no recurrentes (2) | 5.069 | 85,7 | 2.729 | 4.270 |

| La acción y ratios bursátiles | ||||

| Número de acciones en circulación (millones) | 6.668 | — | 6.668 | 6.668 |

| Cotización (euros) | 5,25 | 30,1 | 4,04 | 4,98 |

| Beneficio por acción ajustado (euros) (3) | 0,71 | 101,4 | 0,35 | 0,58 |

| Beneficio por acción (euros) (3)(4) | 0,67 | n.s. | 0,14 | 0,47 |

| Valor contable por acción (euros) (3)(4) | 6,86 | 2,5 | 6,70 | 7,32 |

| Valor contable tangible por acción (euros) (3)(4) | 6,52 | 7,8 | 6,05 | 6,27 |

| Capitalización bursátil (millones de euros) | 35.006 | 30,1 | 26.905 | 33.226 |

| Rentabilidad por dividendo (dividendo/precio; %) (5) | 2,6 | 4,0 | 5,2 | |

| Ratios relevantes (%) | ||||

| ROE ajustado (resultado atribuido/fondos propios medios +/- otro resultado global acumulado medio) (2) | 11,4 | 6,1 | 8,7 | |

| ROTE ajustado (resultado atribuido/fondos propios medios sin activos intangibles medios +/- otro resultado global acumulado medio) (2) | 12,0 | 6,5 | 9,3 | |

| ROA ajustado (resultado del ejercicio/activos totales medios - ATM) (2) | 0,94 | 0,54 | 0,84 | |

| RORWA ajustado (resultado del ejercicio/activos ponderados por riesgo medios - APR) (2) | 2,01 | 1,16 | 1,69 | |

| Ratio de eficiencia | 45,2 | 45,1 | 47,2 | |

| Coste de riesgo (6) | 0,93 | 1,55 | 1,04 | |

| Tasa de mora (6) | 4,1 | 4,2 | 4,2 | |

| Tasa de cobertura (6) | 75 | 82 | 75 | |

| Ratios de capital (%) | ||||

| CET1 fully-loaded | 12,75 | 11,73 | 11,74 | |

| CET1 phased-in (7) | 12,98 | 12,15 | 11,98 | |

| Ratio de capital total phased-in (7) | 17,24 | 16,46 | 15,92 | |

| Información adicional | ||||

| Número de clientes (millones) (8) | 81,7 | 4,2 | 78,4 | 75,6 |

| Número de accionistas | 826.835 | (6,0) | 879.226 | 874.148 |

| Número de empleados | 110.432 | (10,3) | 123.174 | 126.973 |

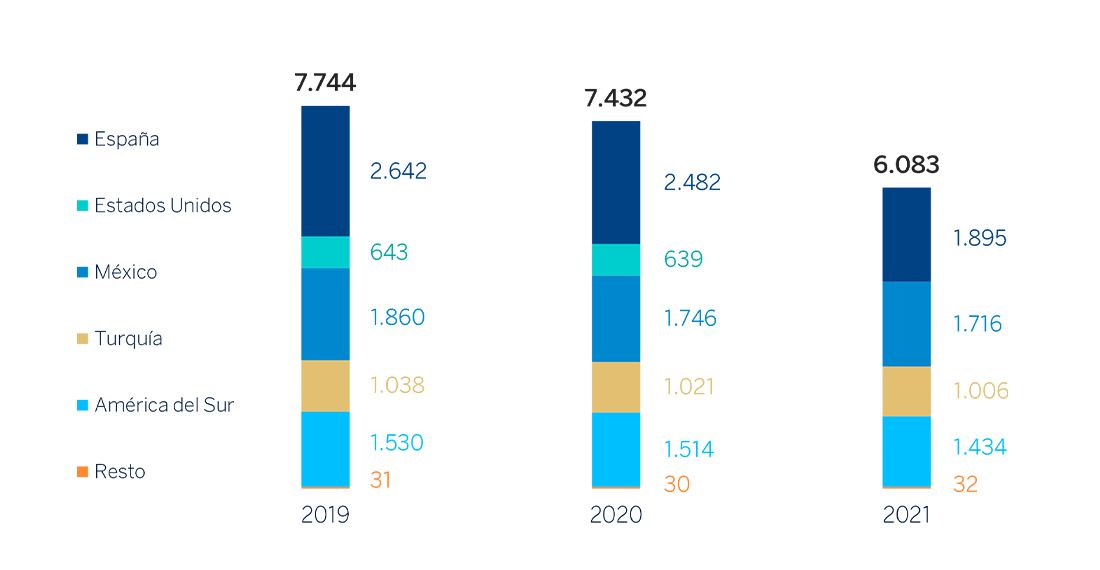

| Número de oficinas | 6.083 | (18,2) | 7.432 | 7.744 |

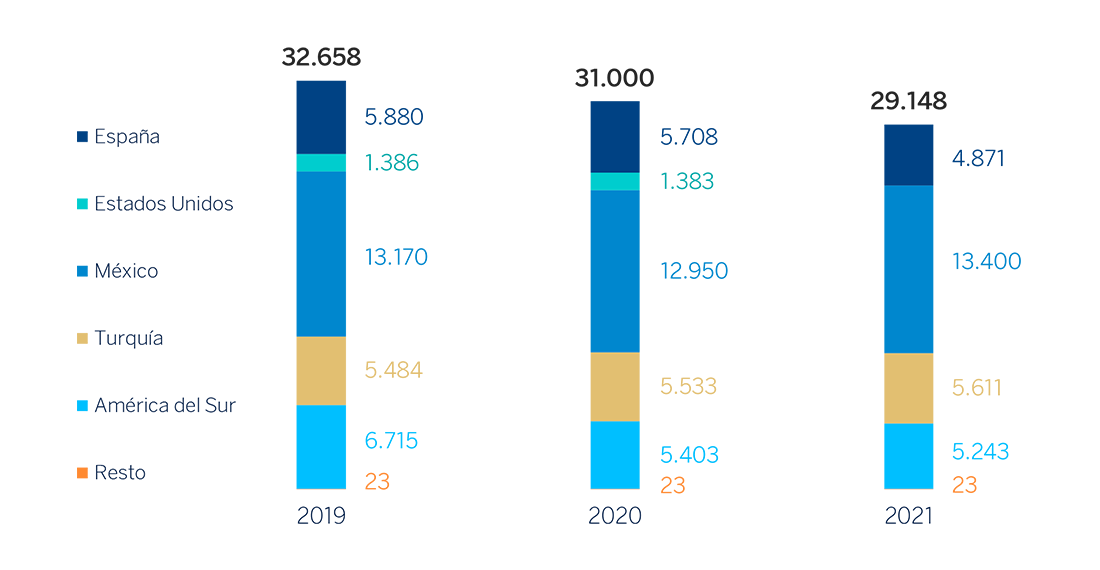

| Número de cajeros automáticos | 29.148 | (6,0) | 31.000 | 32.658 |

- Nota general: los resultados generados por BBVA USA y el resto de sociedades en Estados Unidos vendidas a PNC el 1 de junio de 2021 se presentan en un único epígrafe de la cuenta de resultados del Grupo denominado “Resultados después de impuestos de actividades interrumpidas”.

- (1) Excluye el saldo de los activos y pasivos de BBVA USA y del resto de sociedades en Estados Unidos vendidas a PNC el 1 de junio de 2021 clasificados como activos y pasivos no corrientes en venta (AyPNCV) a 31-12-20. Los saldos correspondientes a "Préstamos y anticipos a la clientela bruto", "Depósitos de la clientela" y "Total recursos de clientes" a 31-12-19, incluyendo BBVA USA, se situarían en 394.763 millones de euros, 384.219 millones de euros y 492.022 millones de euros, respectivamente.

- (2) Impactos no recurrentes incluye: (I) los resultados después de impuestos de actividades interrumpidas a 31-12-21, 31-12-20 y 31-12-19; (II) los costes netos asociados al proceso de reestructuración a 31-12-21; y (III) la plusvalía neta de la operación de bancaseguros con Allianz a 31-12-20.

- (3) Para el cálculo del beneficio por acción ajustado y beneficio por acción se ha ajustado la remuneración de instrumentos de capital de nivel 1 adicional. A 31-12-21, se han considerado 112 millones de acciones adquiridas, dentro del programa de recompra de acciones, en 2021.

- (4) Se ha incluido la estimación del número de acciones pendientes de recompra a 31 de diciembre de 2021 del primer tramo aprobado por el Consejo de Administración de BBVA en octubre de 2021 (1.500 millones de euros), en ejecución a cierre de dicho ejercicio.

- (5) Calculada a partir de la remuneración al accionista de los últimos doce meses naturales dividida entre el precio de cierre del período.

- (6) Excluye BBVA USA y el resto de sociedades en Estados Unidos vendidas a PNC el 1 de junio de 2021.

- (7) Los ratios phased-in incluyen el tratamiento transitorio de la NIIF 9, calculado de acuerdo con las enmiendas al artículo 473 bis del Capital Requirements Regulation (CRR), introducidas por el Reglamento 2020/873 de la Unión Europea.

- (8) Excluye BBVA USA y el resto de sociedades en Estados Unidos vendidas a PNC el 1 de junio de 2021 y BBVA Paraguay.

3.1.2 Entorno macroeconómico y regulatorio

Entorno y perspectivas macroeconómicas y sectoriales

En 2021 la economía mundial ha crecido de manera significativa, recuperándose, en parte, de la crisis generada por la pandemia, que provocó una fuerte caída del PIB mundial en 2020. El relevante repunte del crecimiento global se ha debido al progreso en la vacunación contra el COVID-19 y a los significativos estímulos económicos adoptados por parte de las autoridades.

Los indicadores de actividad muestran, sin embargo, que el proceso de recuperación económica ha perdido ímpetu en los últimos meses. La ralentización reciente del crecimiento económico se produce en un entorno marcado por el fuerte aumento de los contagios causado por las nuevas variantes del COVID-19, a pesar de que la creciente inmunización de la población mundial ha ayudado generalmente a evitar la adopción de restricciones a la movilidad, que habrían tenido un mayor impacto sobre la economía.

Los efectos derivados de la reducción de la producción por la pandemia y su persistencia, unidos a los estímulos fiscales y a la fuerte demanda de bienes, una vez levantadas las restricciones, contribuyen a mantener los problemas en las cadenas de suministro globales observados desde el inicio de 2021 que, además de afectar negativamente a la actividad económica, generan relevantes presiones alcistas sobre los precios.

En este contexto, en diciembre de 2021 la inflación anual se situó en 7,0% en Estados Unidos y 5,0% en la Eurozona. En ambas áreas geográficas, las expectativas de inflación a largo plazo por parte de los mercados y de las encuestas se han ajustado al alza, aunque en el caso de la Eurozona se mantienen, en general, por debajo del objetivo de 2% del Banco Central Europeo (BCE).

Los elevados registros de la inflación y su mayor persistencia han presionado a los bancos centrales a adelantar la retirada de las medidas de estímulo monetario frente a lo que inicialmente ellos mismos preveían. La Reserva Federal de Estados Unidos, en particular, ha iniciado la reducción de su programa de compras de bonos y ha sugerido que los tipos de interés de política monetaria subirán antes y más rápido de lo que esperaban los mercados y analistas financieros y también que pronto podría empezar una reducción del tamaño de su balance. En la Eurozona, el BCE finalizará el programa extraordinario de compras diseñado para hacer frente a la pandemia (PEPP, por sus siglas en inglés) en marzo de 2022. A pesar de que se mantiene el programa standard (APP, por sus siglas en inglés), las compras de activos se irán moderando a lo largo del año 2022. No obstante, a diferencia de la Reserva Federal, el BCE ha seguido manteniendo que descarta un aumento de los tipos de interés de referencia en 2022.

Según BBVA Research, el proceso de recuperación de la economía global continuará previsiblemente en los próximos meses, aunque a un ritmo ligeramente inferior al previsto en el otoño de 2021 debido a la persistencia de la pandemia, pero también derivado de un mayor impacto al estimado de los problemas en las cadenas de suministro y de las presiones inflacionarias. Todo esto en un contexto de menores estímulos fiscales y monetarios. El crecimiento del PIB se moderaría, por tanto, desde el 5,6% estimado en el 2021 hasta aproximadamente el 4,2% en 2022 en Estados Unidos, desde el 5,1% en el 2021 hasta 3,7% en el 2022 en la Eurozona y desde el 8,0% en el 2021 hasta el 5,2% en el 2022 en China. Las probables subidas de los tipos de interés de política monetaria en Estados Unidos, que podrían alcanzar el 1,25% al cierre de 2022, así como un progresivo control de la pandemia y una moderación de los problemas en las cadenas de suministro, permitirían una moderación de la inflación a lo largo del año; la cual se estima que permanezca elevada, principalmente en Estados Unidos. Los riesgos derivados de este escenario económico esperado por BBVA Research son significativos y están sesgados a la baja para la actividad, e incluyen una inflación más persistente, turbulencias financieras causadas por una retirada más agresiva de los estímulos monetarios, la aparición de nuevas variantes del coronavirus que eludan las vacunas actuales, una desaceleración más intensa de la economía China, así como tensiones sociales y geopolíticas.

CRECIMIENTO DEL PIB REAL E INFLACIÓN (PORCENTAJE DE CRECIMIENTO REAL)

| 2021 | 2022 | |||

|---|---|---|---|---|

| PIB | Inflación | PIB | Inflación | |

| Global | 6,1 | 4,7 | 4,4 | 3,4 |

| Eurozona | 5,1 | 5,0 | 3,7 | 1,1 |

| España | 5,1 | 6,5 | 5,5 | 1,1 |

| Estados Unidos | 5,6 | 7,0 | 4,2 | 3,2 |

| México | 5,3 | 7,4 | 2,2 | 4,1 |

| América del Sur (1) | 7,2 | 12,0 | 2,0 | 10,3 |

| Turquía | 10,8 | 36,1 | 3,5 | 35,0 |

| China | 8,0 | 3,0 | 5,2 | 2,0 |

Fuente: Estimaciones de BBVA Research.

(1) Incluye Argentina, Brasil, Chile, Colombia y Perú.

Evolución de los tipos de cambio

El dólar americano acumuló una apreciación del 8,3% frente al euro en el año 2021, revirtiendo así gran parte del movimiento a favor del euro en 2020 tras la llegada de la pandemia. Entre las divisas emergentes, destacó la fuerte depreciación de la lira en el año 2021 (-40,2%), severamente penalizada en los últimos meses por las rebajas de tipos. La parte positiva vino del buen comportamiento del peso mexicano que se apreció, desde el cierre de 2020, un 5,5% frente al euro. Respecto a las divisas de América del Sur, el sol peruano finalmente cerró el año con una depreciación muy moderada frente al euro (-1,3%), mientras que el peso chileno (-8,8%) y peso colombiano (-6,6%) cedieron algo más. Por su parte, el peso argentino se depreció (-11,3%) pero de forma más contenida que en años anteriores.

Para consultar información sobre las políticas de gestión del riesgo de tipo de cambio del Grupo BBVA, véase el capítulo “Gestión del riesgo” del presente informe.

TIPOS DE CAMBIO (EXPRESADOS EN DIVISA/EURO)

| Cambios finales | Cambios medios | ||||

|---|---|---|---|---|---|

| 31-12-21 | ∆ % sobre 31-12-20 | ∆ % sobre 30-09-21 | 2021 | ∆ % sobre 2020 | |

| Dólar estadounidense | 1,1326 | 8,3 | 2,2 | 1,1827 | (3,5) |

| Peso mexicano | 23,1438 | 5,5 | 2,6 | 23,9842 | 2,3 |

| Lira turca | 15,2335 | (40,2) | (32,4) | 10,5067 | (23,4) |

| Sol peruano | 4,5045 | (1,3) | 6,2 | 4,5867 | (13,0) |

| Peso argentino (1) | 116,37 | (11,3) | (1,8) | — | — |

| Peso chileno | 956,70 | (8,8) | (2,7) | 897,78 | 0,6 |

| Peso colombiano | 4.509,06 | (6,6) | (1,5) | 4.427,36 | (4,8) |

(1) En aplicación de la NIC 29 "Información financiera en economías hiperinflacionarias", la conversión de la cuenta de resultados de Argentina se hace empleando el tipo de cambio final.

Entorno regulatorio

Vuelta a la normalidad en los planes de trabajo regulatorios post COVID-19

El entorno regulatorio de la industria financiera durante el ejercicio 2021 ha venido marcado por medidas destinadas a impulsar la recuperación post COVID-19, con un gran peso de los criterios de sostenibilidad y digitalización. Los bancos han realizado un gran esfuerzo para implementar las medidas propuestas por las autoridades y hacer posible la recuperación y que ésta sea sostenible en el tiempo.

1. Recuperación post COVID-19

Tras la cumbre del G-20, celebrada en Roma en octubre de 2021, se concluyó que la recuperación económica mundial es firme, apuntalada en la confianza de haber superado la pandemia y en las medidas de apoyo. En este sentido, el Financial Stability Board presentó su informe final sobre las lecciones aprendidas de la pandemia, considerando el COVID-19 como primer test al sistema financiero después de la crisis global de 2008, en el que hace un repaso sobre la resiliencia de mercados e instituciones, la resiliencia operativa y la preparación para las crisis.

A nivel europeo, la recuperación se ha manifestado en la decisión del Banco Central Europeo (en adelante BCE) de no prolongar más allá de septiembre de 2021 la recomendación de limitar el reparto de dividendos que impulsó a las entidades de crédito por primera vez en marzo de 2020.

En cuanto a las medidas de morosidad, la Comisión Europea ha seguido desarrollando el plan de acción sobre activos morosos publicado en diciembre de 2020. Para ello, en verano de 2021 la Comisión renovó un grupo de expertos formado por miembros de la industria para abordar potenciales iniciativas en materia de activos morosos en el que participa BBVA. En diciembre de 2021 se publicó en el Diario Oficial de la Unión Europea (DOUE) la Directiva de gestores y adquirentes de crédito, enfocada a fomentar los mercados secundarios de préstamos dudosos (NPL, por sus siglas en inglés) para la que los Estados miembros tienen un plazo de 24 meses hasta su transposición a nivel nacional.

Adicionalmente, durante 2021 el foco se ha puesto en la recapitalización de empresas viables. Un ejemplo de ello es que en España se aprobó el Código de Buenas Prácticas para el marco de renegociación para clientes con financiación avalada, previsto en el Real Decreto-ley 5/2021 de medidas extraordinarias de apoyo a la solvencia empresarial. La adhesión voluntaria de BBVA a este código pone de manifiesto el firme compromiso del Banco con las empresas y los trabajadores autónomos.

2. Ámbito prudencial

En el ámbito de la regulación prudencial, lo más significativo en Europa ha sido la publicación por parte de la Comisión Europea de la propuesta para la implementación de la finalización de Basilea III, que supone el último paso de la reforma regulatoria que comenzó después de la crisis financiera. La Comisión Europea ha propuesto al Parlamento Europeo y al Consejo una serie de modificaciones de la normativa bancaria conocidos como “paquete bancario 2021” para reforzar la resiliencia de los bancos de la Unión Europea frente a posibles perturbaciones económicas futuras, contribuir a la recuperación de la pandemia y a la transición hacia la neutralidad climática. El principal objetivo de la reforma es conseguir un marco más simple, comparable y sensible al riesgo. Para ello, se plantean modificaciones del reglamento sobre requisitos de capital (CRR, por sus siglas en inglés) y la directiva sobre requisitos de capital (conocida como CRD).

Por otro lado, propone nuevas herramientas para los supervisores y una modificación separada de la CRR referida al ámbito de la resolución (conocida como propuesta daisy chain). En materia de sostenibilidad, introduce las definiciones de los diferentes tipos de riesgos ambientales, sociales y de gobernanza (ESG, por sus siglas en inglés), en línea con los propuestos por la Autoridad Bancaria Europea, adelanta la fecha límite de 2025 a 2023 para que este supervisor entregue el informe sobre el tratamiento prudencial de estos riesgos y busca que las entidades los incluyan en sus estrategias internas de evaluación de capital. La Comisión Europea propone que las nuevas normas comiencen a aplicarse a partir del 1 de enero de 2025, para lo que ahora se inicia el debate con el Parlamento Europeo y el Consejo. Asimismo, en junio de 2021 finalizó la implementación del último gran paquete regulatorio CRR2.

Respecto al marco de resolución en Europa, se firmó la reforma del Tratado del Mecanismo Europeo de Estabilidad, permitiendo que actúe como mecanismo de seguridad’ del Fondo Único de Resolución desde principios de 2022. La Autoridad Bancaria Europea ha desarrollado varios textos regulatorios de nivel 2 y 3 relacionados con la Directiva sobre recuperación y resolución (Bank Recovery and Resolution Directive, BRRD, por sus siglas en inglés) y la Junta Única de Resolución (JUR) ha publicado diversas guías para mejorar la resolubilidad de las entidades financieras.

En España, en abril de 2021 se aprobó el Decreto-ley 7/2021 que transpone las directivas de capital (CRD V) y de resolución (BRRD2) a la legislación española. En la parte de resolución destaca la inclusión de ajustes en la jerarquía de acreedores en caso de liquidación y la calibración y subordinación del requerimiento MREL. En la parte prudencial se han incluido cambios en la definición y requerimientos de Pilar II, los colchones macroprudenciales y el régimen de remuneraciones.

En cuanto a la normativa relacionada con la regulación macroprudencial, durante el año 2021, el Comité de Supervisión Bancaria de Basilea ha publicado su informe final sobre la metodología para la identificación de los Bancos Sistémicos Globales (G-SIBS), proponiendo una revisión continua de esta metodología en lugar de hacerlo cada tres años. Adicionalmente, la Comisión Europea ha publicado una consulta pública sobre el marco macroprudencial y, a su vez, ha pedido opinión a la Autoridad Bancaria Europea, a la Junta Europea de Riesgo Sistémico y al Banco Central Europeo sobre una futura revisión del marco.

3. Mercados financieros y conducta

El 31 de diciembre de 2020, finalizó el periodo transitorio del acuerdo de salida del Reino Unido de la Unión Europea. Eso supuso que a partir del 1 de enero la regulación financiera de la Unión Europea dejó de aplicarse en el Reino Unido, que empezó a aplicar un marco propio que, por ahora, es muy similar a la regulación financiera de la Unión Europea, pero con medidas temporales que retrasan la entrada en vigor de determinados nuevos requisitos hasta marzo del 2022. A lo largo del año 2021, se ha hecho patente la voluntad del Reino Unido de modificar su regulación financiera y desviarla de su homóloga europea. Por ejemplo, ya se han publicado propuestas para modificar su regulación MiFID (Directiva sobre Mercados de Instrumentos Financieros), que supondrá un desvío significativo de la Unión Europea. Por parte de la Unión Europea, la Comisión Europea mantiene una equivalencia temporal a las cámaras de compensación del Reino Unido que termina en junio de 2022, pero ya ha anunciado su intención de prorrogar su vigencia.

Los reguladores europeos siguen apostando por iniciativas que impulsen el desarrollo de un mercado de capitales integrado en Europa. En este sentido, la Comisión Europea publicó un paquete de medidas que cumple con algunos de sus compromisos incluidos en su plan de acción de la Unión de Mercados de Capitales de 2020, para mejorar el acceso a datos de las empresas y de negociación y para ayudar a las empresas a conectar con los inversores. El paquete incluye cuatro propuestas: (I) una plataforma (Punto de Acceso Único) que facilite a los inversores el acceso a la información financiera y de sostenibilidad de las empresas; (II) una revisión del Reglamento sobre fondos europeos de Inversión a largo plazo; (III) la revisión de la Directiva sobre gestores de fondos de inversión alternativos (AIFMD); y (IV) la revisión de MiFIR para apoyar una fuente consolidada de datos sobre la de negociación en todas las trading venues de la Unión Europea para fomentar la competencia.

Asimismo, es importante destacar que durante 2021 se ha aprobado el “Paquete de Recuperación de los Mercados de Capitales”, que incluye la revisión de MiFID II, de la regulación de folletos y del marco de titulaciones.

En cuanto a los Productos de Inversión Minorista Empaquetados (Packaged Retail and Insurance Based Investment Products, PRIIPs, por sus siglas en inglés), la Comisión Europea ha emitido el borrador de reglamento que modifica el documento de datos fundamentales para unificar los requeridos para los productos de inversión minorista empaquetados y los productos de inversión basados en seguros con los requeridos por la Directiva de los organismos de inversión colectiva en valores mobiliarios (Undertaking for Collective Investment in Transferable Securities Directive, UCITS, por sus siglas en inglés).

En relación a la normativa de seguros, la Comisión Europea realizó una revisión de Solvencia II. Los cambios propuestos buscan facilitar que las compañías de seguros aumenten sus inversiones a largo plazo, avanzar en la Unión de Mercados de Capitales y en la canalización de fondos al Pacto Verde Europeo, y que el sector sea más resiliente.

Por último, dada la importancia que tienen las cédulas hipotecarias en el mercado español, es necesario reseñar que se ha aprobado un Real Decreto-ley Ómnibus que incluye la transposición de las directivas europeas de Bonos Garantizados y Distribución transfronteriza de fondos. Su entrada en vigor se espera en julio de 2022.

3.1. Reforma de los índices de referencia: trabajos para una transición ordenada

Durante el ejercicio 2021, en la zona euro, el proceso de modernización del Euribor se ha consolidado y la transición hacia la referencia libre de riesgo (el euro short-term rate, €STR, por sus siglas en inglés) ha avanzado. La transición del Libor (London Interbank Offred Rate) ha representado un gran desafío para los mercados y un esfuerzo coordinado por parte de todos los participantes.

El 31 de diciembre de 2021 se confirmó oficialmente el fin de la publicación del LIBOR EUR y del LIBOR CHF, además de algunos vencimientos del LIBOR USD, el LIBOR GBP y el LIBOR JPY. Los plazos más usados en dólares continuarán publicándose hasta el 30 de junio de 2023 a fin de facilitar la transición de los contratos vigentes, del mismo modo que ocurrirá con los plazos más utilizados del LIBOR GBP y JPY, que el administrador del índice seguirá publicado bajo una nueva metodología indexada al índice libre de riesgo correspondiente. Por su parte, la discontinuación del Eonia (Euro OverNight Index Average) en enero 2022, ha hecho que todo el mercado europeo haya estado trabajando durante 2021 hacia la transición al €STR.

Este escenario conlleva que el mercado debe evolucionar hacia tasas alternativas que, de acuerdo con las recomendaciones del Consejo de Estabilidad Financiera (Financial Stability Board, FSB, por sus siglas en inglés) y de otras autoridades, es conveniente que estén basadas en los tipos libres de riesgo identificados: el SONIA (Sterling OverNight Index Average) como reemplazo de las referencias Libor en libras, el SOFR (Secured OverNight Financing Rate) para el Libor en dólares, el SARON (Swiss Average Rate OverNight) para la referencia en francos suizos, el TONAR (Tokyo OverNight Average Rate) para el Libor en yenes, y el €STR para el LIBOR EUR.

En este contexto, la modificación del Reglamento de Índices de Referencia (Benchmark Regulation, BMR, por sus siglas en inglés), que faculta a la Comisión Europea para que pueda designar un tipo sustitutivo legal en caso de que un índice con impacto en la estabilidad financiera de la UE esté afectado por determinadas circunstancias (trigger events): (I) su cese; (II) falta de representatividad; o (III) incumplimiento de determinados requisitos de autorización exigidos por BMR. En este sentido, se han identificado alternativas legales (statutory fallbacks) para EONIA y LIBOR CHF.

En relación con el Euribor, a diferencia del Libor, no se contempla su desaparición. No obstante, la normativa exige reforzar los contratos con tasas alternativas adecuadas. Para ello, el 11 de mayo de 2021, el grupo de trabajo sobre tasas libres de riesgo del euro publicó su recomendación final sobre los eventos desencadenantes de cláusulas de respaldo y de las tasas alternativas del Euribor basadas en el €STR. Por su parte, el administrador del Euribor ( The European Money Markets Institute, EMMI, por sus siglas en inglés), ha comunicado públicamente el proyecto “Euribor V3” para el cálculo del Euribor, que plantea centralizar las contribuciones de nivel 3.

En enero de 2022, la European Securities and Markets Authority (ESMA, por sus siglas en inglés) ha sustituido a la Financial Services and Markets Authority (FSMA, por sus siglas en inglés) belga como supervisor del administrador del Euribor.

3.2. Prevención del blanqueo de capitales y de la financiación del terrorismo

La prevención del blanqueo de capitales y de la financiación del terrorismo (AML-CFT, por sus siglas en inglés) es un tema que a nivel regulatorio está adquiriendo una mayor importancia, especialmente en 2021 en Europa. La Comisión Europea presentó en julio un ambicioso paquete legislativo con el que pretende reforzar el actual marco normativo de AML en la Unión Europea. Se crea una nueva autoridad europea de AML, que supervisará directamente a ciertas entidades financieras, e indirectamente al resto. Esta autoridad se creará en 2023 y se espera que comience su actividad en 2026. Otra novedad es que la mayoría de las cuestiones de AML se regularán mediante un Reglamento de directa aplicación en los estados miembros, que recogerá gran parte del contenido de la actual Directiva de AML. Por último, el paquete legislativo incorpora la obligación de aplicar a las transferencias con criptomonedas los requisitos de información sobre ordenante y beneficiario que hasta ahora sólo aplicaban a las transferencias de fondos.

En España destaca la publicación del Real Decreto-Ley 7/2021, que ha transpuesto la quinta Directiva AMLD en España.

Para más información sobre cómo gestiona BBVA este asunto, consúltese la sección “Prevención del blanqueo de capitales y de la financiación del terrorismo” dentro del capítulo “Cumplimiento” del presente informe.

4. Finanzas sostenibles: consolidación de la regulación y en la supervisión prudencial

El año 2021 ha sido clave para comenzar a integrar los criterios ESG en la toma de decisiones y gestión de los riesgos de las entidades financieras y para la aceleración del desarrollo de marcos regulatorios destinados a promover la sostenibilidad.

A nivel global destaca que el International Financial Reporting Standards (IFRS, por sus siglas en inglés) Foundation ha anunciado la creación de un consejo de normas de sostenibilidad (International Sustainability Standards Board, ISSB, por sus siglas en inglés) para la creación de estándares internacionales para la divulgación de la información relativa a la sostenibilidad. Además, el Comité de Supervisores Bancarios de Basilea está desarrollando unos principios de gestión y supervisión de estos riesgos, que se han plasmado en una consulta.

Por su parte, Europa ha logrado posicionarse como la región pionera en este ámbito, dando lugar a la adopción de importantes medidas legislativas como la taxonomía europea de actividades sostenibles, el Reglamento de Divulgación Financiera Sostenible (Sustainable Finance Disclosure Regulation, SFDR, por sus siglas en inglés) y, más recientemente, la propuesta para el Corporate Sustainability Reporting Directive (CSRD, por sus siglas en inglés). Adicionalmente, la Comisión Europea presentó en julio de 2021 una nueva estrategia para las finanzas sostenibles, que establece nuevas iniciativas para hacer frente al cambio climático y otros retos medioambientales. Estas iniciativas se han concretado en la propuesta de implementación de Basilea III presentada por la Comisión Europea en octubre de 2021. Adicionalmente, se han publicado los informes preliminares de la Plataforma Europea de Finanzas Sostenibles sobre: (I) la extensión de la taxonomía a actividades económicas intermedias en términos de sostenibilidad, con el objetivo de apoyar las actividades que permiten la transición a una economía sostenible; y (II) una taxonomía social que vendría a completar la taxonomía europea de actividades “verdes”.

Por su parte el BCE publicó en septiembre los resultados de los primeros test de estrés en los que se han medido los riesgos climáticos en diferentes actividades, y prevé para 2022 la realización de los primeros test de estrés supervisores a los bancos sobre la base de riesgos climáticos. Esta proliferación de iniciativas a nivel internacional hace necesario el refuerzo de la cooperación entre autoridades.

A nivel nacional, la Ley 7/2021, de 20 de mayo, de cambio climático y transición energética, proporciona el marco normativo e institucional destinado a facilitar y orientar la descarbonización de la economía española en 2050, tal y como establece la Unión Europea y el compromiso adquirido mediante la firma del Acuerdo de París. Esta normativa establece obligaciones tanto para el sector financiero y empresarial como para los supervisores.

5. La regulación en el entorno de la transformación digital del sector financiero

En 2021, la digitalización continuó siendo una prioridad para las autoridades, que han avanzado en la implementación de las estrategias y planes de acción definidos en 2020.

En 2020, la Comisión Europea publicó una estrategia para modelar el futuro digital de la Unión Europea, que se sustenta en dos pilares fundamentales: fortalecer el uso de los datos y el desarrollo y regulación de la inteligencia artificial. En relación al primer pilar, en 2021 la Comisión Europea ha realizado una consulta pública previa sobre una nueva iniciativa regulatoria (Data Act) cuya publicación se espera en 2022, que promoverá una mayor compartición y reutilización de datos entre distintos agentes (empresas y administraciones públicas). Respecto al segundo pilar, la Comisión Europea presentó en abril un nuevo paquete de Inteligencia Artificial (IA) que persigue convertir a Europa en un líder en IA confiable a nivel global. Este paquete incluye la propuesta de la primera legislación de Inteligencia Artificial del mundo, bajo la que se introducen nuevos requerimientos, relacionados con la gobernanza de los datos, la transparencia o la supervisión, para sistemas de IA considerados de alto riesgo, como los empleados por los bancos para evaluar la solvencia de los clientes o para ciertos usos en el ámbito de la gestión de personal. En paralelo, la Autoridad Bancaria Europea ha publicado un informe que pretende aclarar las expectativas de los supervisores respecto al uso de machine learning en modelos internos para el cálculo de capital regulatorio.

Otro paso relevante para la digitalización de la economía europea que se ha dado en 2021 ha sido el anuncio de la futura creación de monederos de identidad digital. Para ello, la Comisión Europea propone modificar el Reglamento de identificación electrónica y servicios de confianza en las transacciones electrónicas (eIDAS, por sus siglas en inglés) para establecer que los Estados miembros deben emitir unos monederos o wallets de identidad digital.

La entrada de las grandes plataformas digitales (las llamadas BigTechs) en el sector financiero ha sido objeto de debate para las autoridades financieras de todo el mundo en 2021. A nivel global, el Banco de Pagos Internacionales (BIS, por sus siglas en inglés) ha liderado una reflexión sobre la necesidad de introducir una regulación holística para estos nuevos proveedores y de reforzar la coordinación entre autoridades de distintos sectores y países.

A nivel europeo, en febrero de 2021, la Comisión solicitó asesoramiento técnico a las Autoridades Europeas de Supervisión sobre cómo abordar la revisión del marco regulatorio y supervisor del sector financiero para asegurar que cumple con el principio “misma actividad, mismo riesgo, misma regulación”, y entre otras cosas, mejorar la regulación y la supervisión de los nuevos proveedores de servicios financieros FinTechs y BigTechs. Una vez finalice el trabajo de las Autoridades Europeas de Supervisión, la Comisión deberá decidir en 2022 si emprende alguna acción legislativa. En paralelo, la Comisión Europea ha publicado una propuesta para revisar la Directiva de Crédito al Consumo con el fin de extender su ámbito de aplicación a un conjunto más amplio de préstamos y asegurar que todos los proveedores de crédito están sujetos a obligaciones adicionales sobre la información precontractual a remitir a los clientes y el análisis de la solvencia de los clientes, entre otros aspectos.

En relación a la regulación de open banking, la Unidad de Regulación Financiera ha propuesto nuevas reglas que permitan el desarrollo de un marco amplio de compartición de datos financieros en Colombia. En Turquía, las autoridades han desarrollado las normas detalladas para implementar el nuevo marco de open banking, así como una propuesta de regulación para un nuevo tipo de bancos digitales y un nuevo modelo de “banca de servicio”.

El año 2021 también ha sido muy relevante para el sector de los pagos. La estrategia de pagos minoristas que la Comisión Europea publicó en 2020 tiene, entre otros objetivos, promover los pagos inmediatos como la “nueva normalidad”. Con esta intención, la Comisión ha publicado en 2021 varias consultas valorando la necesidad de medidas específicas sobre la adhesión, las funcionalidades o las comisiones para estos pagos instantáneos. El BCE también ha publicado en abril la estrategia de pagos minoristas del Eurosistema, que apunta a soluciones de pago paneuropeas y la expansión de los pagos instantáneos como elementos clave. A finales de este año, la Comisión ha iniciado el proceso de revisión de PSD2.

Otro ámbito que acaparó mucha atención de los organismos internacionales y los reguladores nacionales durante el 2021 fue el de los criptoactivos. A nivel global, el Comité de Supervisión Bancaria de Basilea publicó en junio una propuesta preliminar para el tratamiento prudencial de las exposiciones de los bancos a criptoactivos, aunque ya ha anunciado que es necesario más trabajo antes de disponer de un estándar definitivo, por lo que continuará trabajando en este nuevo marco durante 2022. A nivel nacional, la Comisión Nacional del Mercado de Valores ha emitido una Circular para regular la publicidad de los criptoactivos, que entrará en vigor a principios del próximo año. Mientras tanto, en Turquía el Banco Central emitió en abril una nueva regulación que prohíbe a las instituciones financieras desarrollar modelos de negocio que impliquen el empleo de criptoactivos para realizar pagos.

Al mismo tiempo que avanza la regulación de los activos virtuales privados, los bancos centrales han intensificado su análisis sobre la emisión de monedas digitales oficiales (CBDCs, por sus siglas en inglés). El BCE decidió en julio lanzar una fase de investigación de dos años sobre el “euro digital”, una CBDC para pagos minoristas, que complementaría el efectivo. En Turquía, el Banco Central anunció en septiembre un acuerdo con varios proveedores tecnológicos para llevar a cabo la investigación, el desarrollo y las pruebas necesarias para una posible “lira digital”.

Finalmente, un hito relevante este año en España ha sido la puesta en marcha del sandbox24 regulatorio para el sector financiero y la convocatoria de tres ediciones del mismo.

24Banco de pruebas completo.

3.1.3 Resultados

El Grupo BBVA generó un resultado atribuido excluyendo impactos no recurrentes de 5.069 millones de euros en 2021, con una variación interanual de +85,7%. Incluyendo dichos impactos, esto es, +280 millones de euros por el resultado de actividades interrumpidas y -696 millones de euros de los costes netos asociados al proceso de reestructuración25, el resultado atribuido del Grupo alcanzó 4.653 millones de euros, que comparan muy positivamente con los 1.305 millones de euros del mismo período del año anterior, que incluían, además del mencionado resultado de actividades interrumpidas, las plusvalías por 304 millones de euros por la materialización del acuerdo de bancaseguros con Allianz.

En un entorno complejo, los resultados del Grupo en 2021 han estado marcados por el buen comportamiento del margen de intereses y de las comisiones, es decir, los ingresos recurrentes del negocio bancario que junto con la positiva evolución del resultado de operaciones financieras (ROF) compensaron el peor desempeño de la línea de otros ingresos y cargas de explotación. Así, en términos constantes, el margen bruto cerró el ejercicio con un crecimiento cercano al doble dígito y superior al crecimiento de los gastos de explotación, permitiendo una mejora del ratio de eficiencia. Por último, en la parte baja de la cuenta de resultados, destacan las menores dotaciones por deterioro de activos financieros y provisiones, especialmente altas en 2020 por la irrupción de la pandemia.

25En cuanto al registro de los costes asociados al proceso de reestructuración, señalar que, únicamente a efectos de gestión y de los comentarios proporcionados en este informe, se encuentran recogidos en la línea "Costes netos asociados al proceso de reestructuración" de la cuenta de resultados. Con esta visión de gestión se está presentando la información financiera a la Alta Dirección del Grupo, incluyendo el presente informe una conciliación entre la visión de gestión y los Estados Financieros Consolidados del Grupo BBVA.

CUENTAS DE RESULTADOS CONSOLIDADAS: EVOLUCIÓN TRIMESTRAL (MILLONES DE EUROS)

| 2021 | 2020 | |||||||

|---|---|---|---|---|---|---|---|---|

| 4° Trim. | 3er Trim. | 2° Trim. | 1er Trim. | 4° Trim. | 3er Trim. | 2° Trim. | 1er Trim. | |

| Margen de intereses | 3.978 | 3.753 | 3.504 | 3.451 | 3.477 | 3.553 | 3.537 | 4.024 |

| Comisiones netas | 1.247 | 1.203 | 1.182 | 1.133 | 1.042 | 1.023 | 934 | 1.124 |

| Resultados de operaciones financieras | 438 | 387 | 503 | 581 | 175 | 357 | 470 | 544 |

| Otros ingresos y cargas de explotación | (187) | (13) | (85) | (11) | (147) | 46 | (80) | 86 |

| Margen bruto | 5.477 | 5.330 | 5.104 | 5.155 | 4.547 | 4.980 | 4.862 | 5.778 |

| Gastos de explotación | (2.554) | (2.378) | (2.294) | (2.304) | (2.264) | (2.163) | (2.182) | (2.477) |

| Gastos de personal | (1.399) | (1.276) | (1.187) | (1.184) | (1.186) | (1.124) | (1.113) | (1.272) |

| Otros gastos de administración | (850) | (788) | (800) | (812) | (766) | (725) | (754) | (860) |

| Amortización | (305) | (314) | (307) | (309) | (312) | (315) | (316) | (345) |

| Margen neto | 2.923 | 2.953 | 2.810 | 2.850 | 2.282 | 2.817 | 2.679 | 3.300 |

| Deterioro de activos financieros no valorados a valor razonable con cambios en resultados | (832) | (622) | (656) | (923) | (901) | (706) | (1.408) | (2.164) |

| Provisiones o reversión de provisiones | (40) | (50) | (23) | (151) | (139) | (88) | (219) | (300) |

| Otros resultados | 7 | 19 | (7) | (17) | (82) | (127) | (103) | (29) |

| Resultado antes de impuestos | 2.058 | 2.299 | 2.124 | 1.759 | 1.160 | 1.895 | 950 | 807 |

| Impuesto sobre beneficios | (487) | (640) | (591) | (489) | (337) | (515) | (273) | (204) |

| Resultado del ejercicio | 1.571 | 1.659 | 1.533 | 1.270 | 823 | 1.380 | 678 | 603 |

| Minoritarios | (230) | (259) | (239) | (237) | (110) | (312) | (162) | (172) |

| Resultado atribuido excluyendo impactos no recurrentes | 1.341 | 1.400 | 1.294 | 1.033 | 713 | 1.068 | 516 | 431 |

| Resultado después de impuestos de actividades interrumpidas (1) | — | — | 103 | 177 | 302 | 73 | 120 | (2.224) |

| Operaciones corporativas (2) | — | — | — | — | 304 | — | — | — |

| Costes netos asociados al proceso de reestructuración | — | — | (696) | — | — | — | — | — |

| Resultado atribuido | 1.341 | 1.400 | 701 | 1.210 | 1.320 | 1.141 | 636 | (1.792) |

| Beneficio por acción ajustado (euros)(3) | 0,19 | 0,20 | 0.18 | 0,14 | 0,09 | 0,15 | 0,06 | 0,05 |

| Beneficio por acción (euros) (3)(4) | 0,20 | 0.20 | 0,09 | 0,17 | 0,18 | 0,16 | 0,08 | (0,29) |

- Nota general: los resultados generados por BBVA USA y el resto de sociedades en Estados Unidos vendidas a PNC el 1 de junio de 2021 se presentan en un único epígrafe denominado "Resultados después de impuestos de actividades interrumpidas".

- (1) Resultado después de impuestos de actividades interrumpidas incluye el deterioro del fondo de comercio en Estados Unidos registrado en el primer trimestre de 2020 por importe de 2.084 millones de euros.

- (2) Plusvalía neta de impuestos por la venta a Allianz de la mitad más una acción de la sociedad constituida para impulsar de forma conjunta el negocio de seguros de no vida en España, excluyendo el ramo de salud.

- (3) Ajustado por remuneración de instrumentos de capital de nivel 1 adicional. En el cuarto trimestre de 2021 se han considerado 112 millones de acciones adquiridas, dentro del programa de recompra de acciones, en 2021.

- (4) En el cuarto trimestre de 2021 se ha incluido la estimación del número de acciones pendientes de recompra a 31 de diciembre de 2021 del primer tramo aprobado por el Consejo de Administración de BBVA en octubre de 2021 (1.500 millones de euros), en ejecución a cierre de dicho ejercicio.

CUENTAS DE RESULTADOS CONSOLIDADAS (MILLONES DE EUROS)

| 2021 | ∆% | ∆% a tipos de cambio constantes | 2020 | |

|---|---|---|---|---|

| Margen de intereses | 14.686 | 0,6 | 6,1 | 14.592 |

| Comisiones netas | 4.765 | 15,6 | 19,8 | 4.123 |

| Resultados de operaciones financieras | 1.910 | 23,5 | 30,5 | 1.546 |

| Otros ingresos y cargas de explotación | (295) | 210,6 | 222,4 | (95) |

| Margen bruto | 21.066 | 4,5 | 9,7 | 20.166 |

| Gastos de explotación | (9.530) | 4,9 | 8,5 | (9.088) |

| Gastos de personal | (5.046) | 7,5 | 11,5 | (4.695) |

| Otros gastos de administración | (3.249) | 4,7 | 8,0 | (3.105) |

| Amortización | (1.234) | (4,2) | (1,2) | (1.288) |

| Margen neto | 11.536 | 4,1 | 10,8 | 11.079 |

| Deterioro de activos financieros no valorados a valor razonable con cambios en resultados | (3.034) | (41,4) | (38,7) | (5.179) |

| Provisiones o reversión de provisiones | (264) | (64,6) | (62,8) | (746) |

| Otros resultados | 2 | n.s. | n.s. | (341) |

| Resultado antes de impuestos | 8.240 | 71,2 | 86,8 | 4.813 |

| Impuesto sobre beneficios | (2.207) | 66,2 | 80,0 | (1.328) |

| Resultado del ejercicio | 6.034 | 73,1 | 89,3 | 3.845 |

| Minoritarios | (965) | 27,7 | 62,6 | (756) |

| Resultado atribuido excluyendo impactos no recurrentes | 5.069 | 85,7 | 95,5 | 2.729 |

| Resultado después de impuestos de actividades interrumpidas (1) | 280 | n.s. | n.s. | (1.729) |

| Operaciones corporativas (2) | — | — | — | 304 |

| Costes netos asociados al proceso de reestructuración | (696) | — | — | — |

| Resultado atribuido | 4.653 | 256,6 | n.s. | 1.305 |

| Beneficio por acción ajustado (euros) (3) | 0,71 | 0,35 | ||

| Beneficio por acción (euros) (3)(4) | 0,67 | 0,14 |

- Nota general: los resultados generados por BBVA USA y el resto de sociedades en Estados Unidos vendidas a PNC el 1 de junio de 2021 se presentan en un único epígrafe denominado "Resultados después de impuestos de actividades interrumpidas".

- (1) Resultado después de impuestos de actividades interrumpidas incluye el deterioro del fondo de comercio en Estados Unidos registrado en el primer trimestre de 2020 por importe de 2.084 millones de euros.

- (2) Plusvalía neta de impuestos por la venta a Allianz de la mitad más una acción de la sociedad constituida para impulsar de forma conjunta el negocio de seguros de no vida en España, excluyendo el ramo de salud.

- (3) Ajustado por remuneración de instrumentos de capital de nivel 1 adicional. En 2021 se han considerado 112 millones de acciones adquiridas, dentro del programa de recompra de acciones, en 2021.

- (4) En 2021 se ha incluido la estimación del número de acciones pendientes de recompra a 31 de diciembre de 2021 del primer tramo aprobado por el Consejo de Administración de BBVA en octubre de 2021 (1.500 millones de euros), en ejecución a cierre de dicho ejercicio.

Salvo que expresamente se indique lo contrario, para una mejor comprensión de la evolución de las principales partidas de la cuenta de resultados del Grupo, las tasas de variación que se muestran a continuación se comentan a tipos de cambio constantes. Al hacer esto, con respecto a los importes de la cuenta de resultados, se utilizan los tipos de cambio promedio del año 2021 para cada divisa de las áreas geográficas donde el Grupo opera, para todos los períodos.

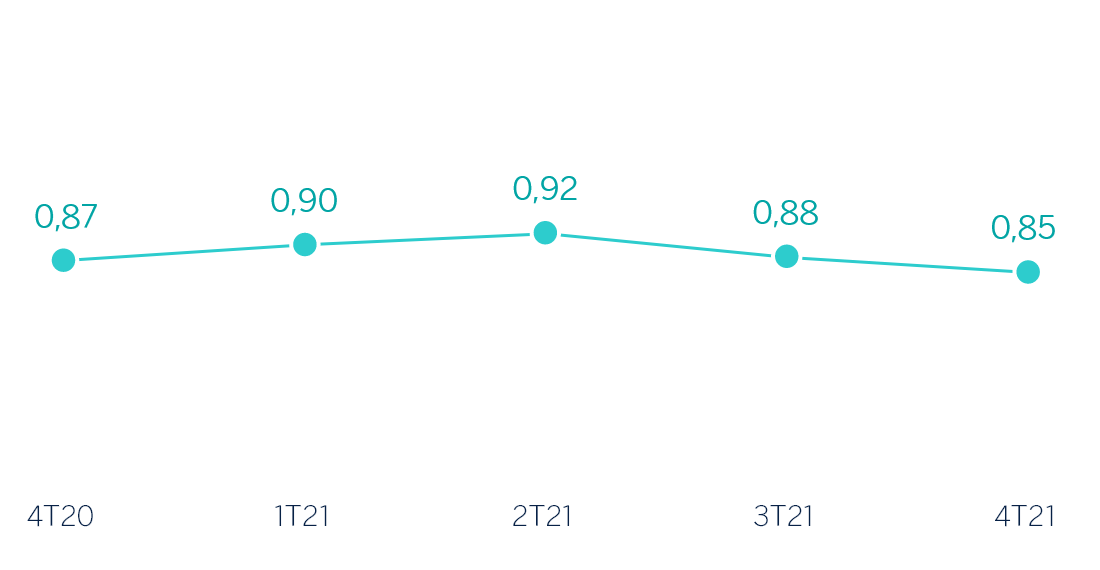

El margen de intereses acumulado a 31 de diciembre de 2021 se situó por encima del mismo período del año anterior (+6,1%), debido a la buena evolución de América del Sur, México y Turquía, que compensaron el peor comportamiento en España y Resto de Negocios.

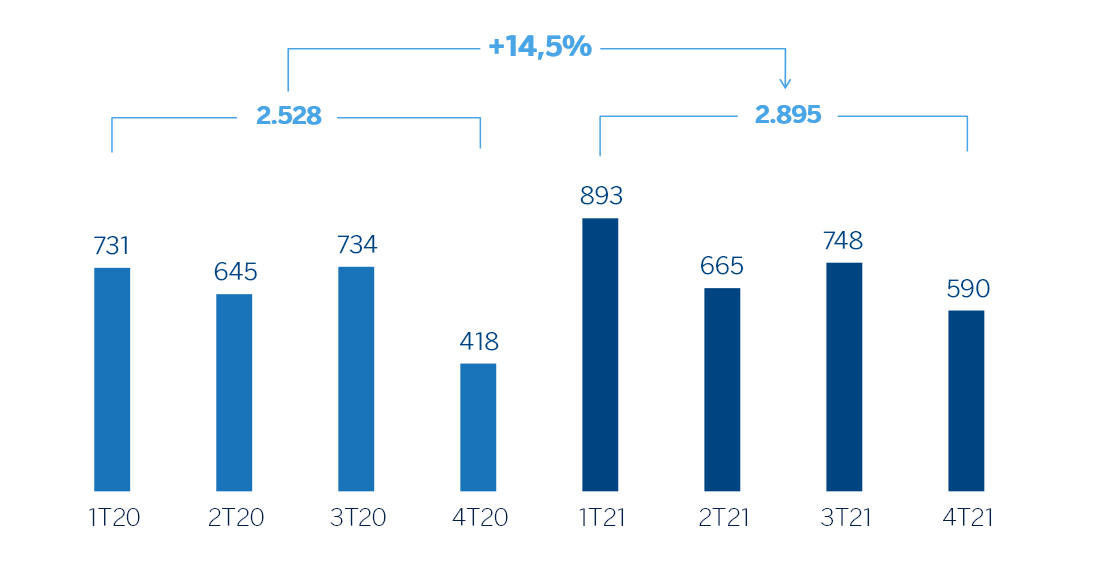

Todas las áreas, a excepción de Resto de Negocios, mostraron una evolución positiva en la línea de comisiones netas con respecto al saldo acumulado en esta línea en 2020 (+19,8% en el Grupo), lo que se explica en parte por el incremento de la actividad y las mayores comisiones por medios de pago, depósitos y gestión de activos en 2021, que comparan con el año 2020, afectado por la eliminación del cobro de algunas comisiones como medida de apoyo a los clientes durante los peores momentos de la pandemia.

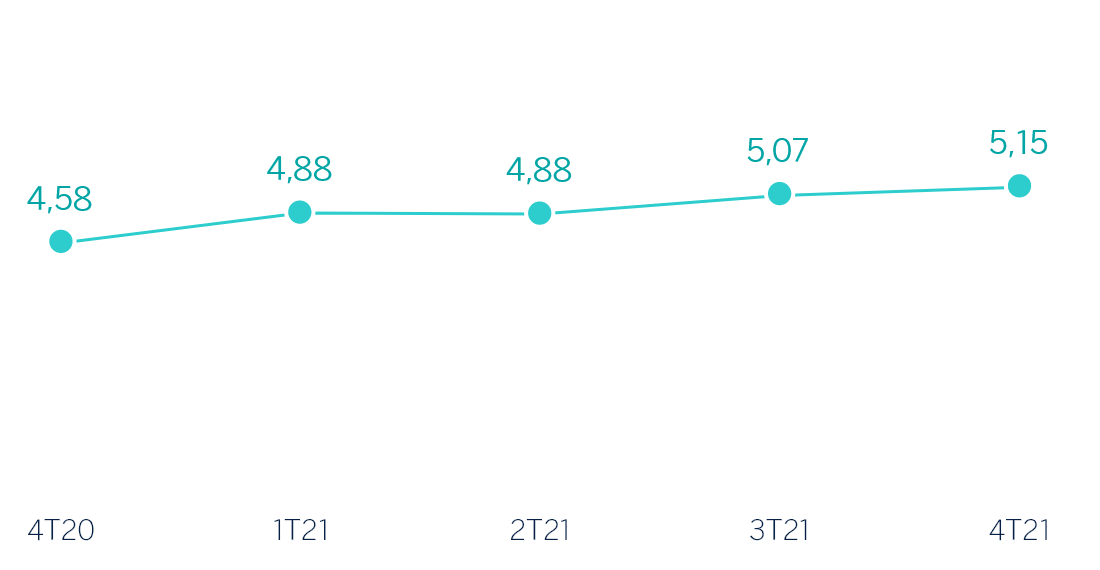

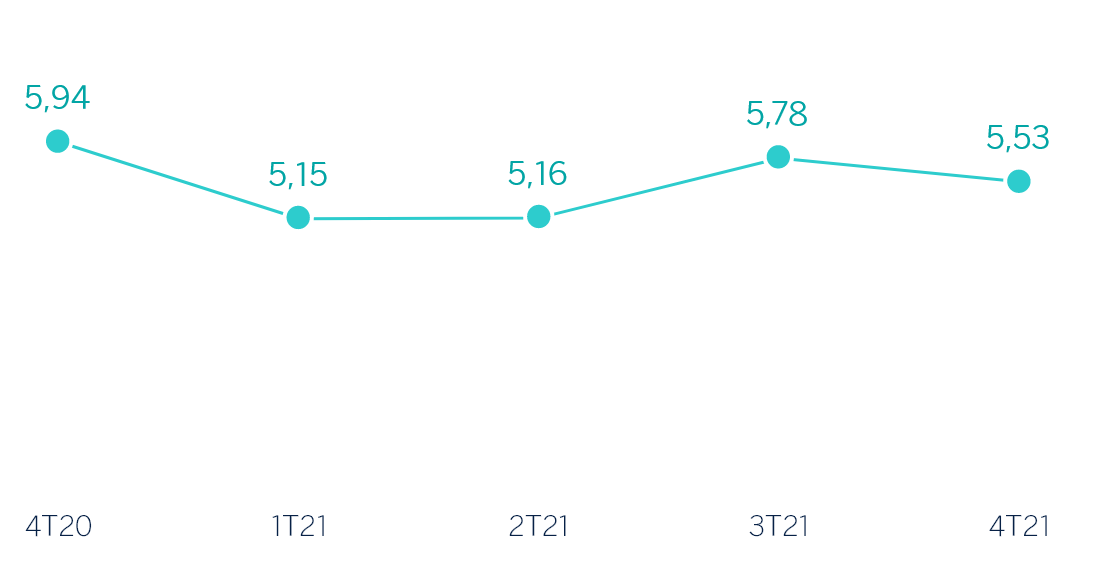

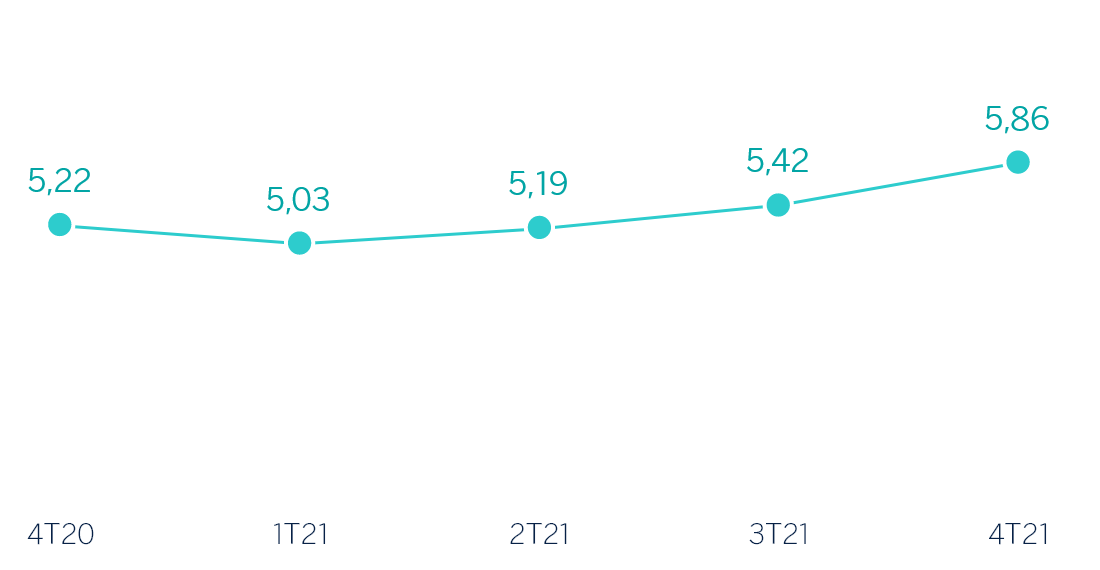

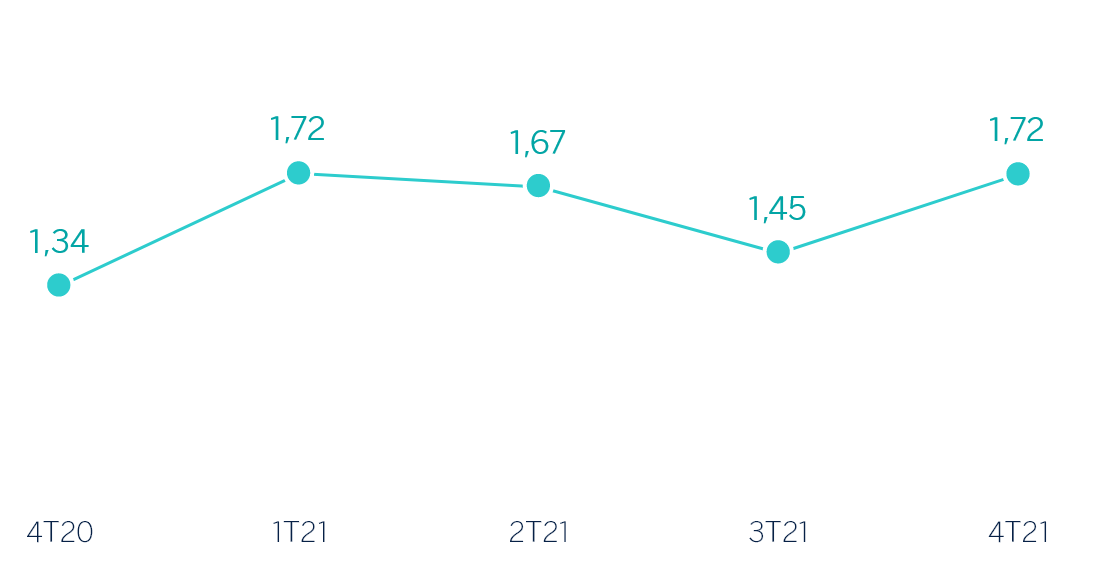

MARGEN DE INTERESES SOBRE ATM (1) (PORCENTAJE)

(1) Excluye BBVA USA y el resto de sociedades en Estados Unidos vendidas a PNC el 1 de junio de 2021

MARGEN DE INTERESES MÁS COMISIONES NETAS (MILLONES DE EUROS A TIPOS DE CAMBIO CONSTANTES)

(1) A tipos de cambio corrientes: +3,9%

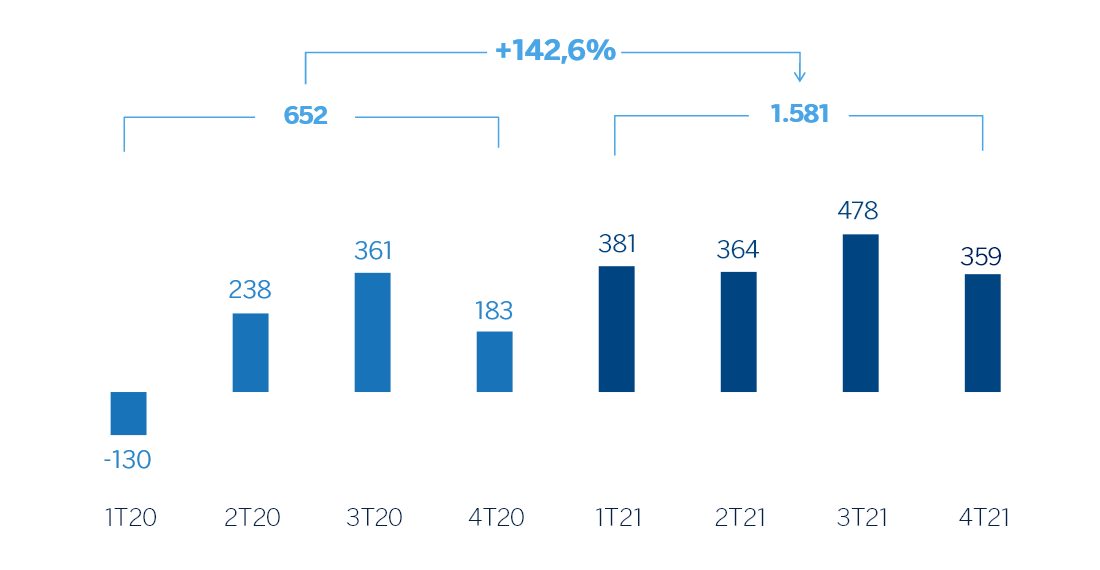

El ROF registró a cierre de diciembre de 2021 una variación interanual del +30,5% derivada principalmente del buen comportamiento de la unidad de Global Markets en Turquía y en España y de las revalorizaciones de las inversiones del Grupo en empresas tecnológicas a través de fondos y otros vehículos de inversión y en la cartera de participaciones industriales y financieras.

La línea de otros ingresos y cargas de explotación acumuló a 31 de diciembre de 2021 un resultado de -295 millones de euros frente a los -95 millones de euros del mismo período del año anterior, debido al mayor ajuste negativo por inflación de Argentina, a la mayor aportación anual de BBVA a los esquemas públicos de protección de los depósitos bancarios y a la menor contribución del negocio de seguros en España por la operación de bancaseguros con Allianz. Lo anterior fue parcialmente compensado por mayores ingresos por dividendos, el mejor comportamiento de las inversiones del Grupo en negocios dependientes, conjuntos y asociados y la mayor contribución de la operativa de renting en Turquía.

MARGEN BRUTO (MILLONES DE EUROS A TIPOS DE CAMBIO CONSTANTES)

(1) A tipos de cambio corrientes: +4,5%.

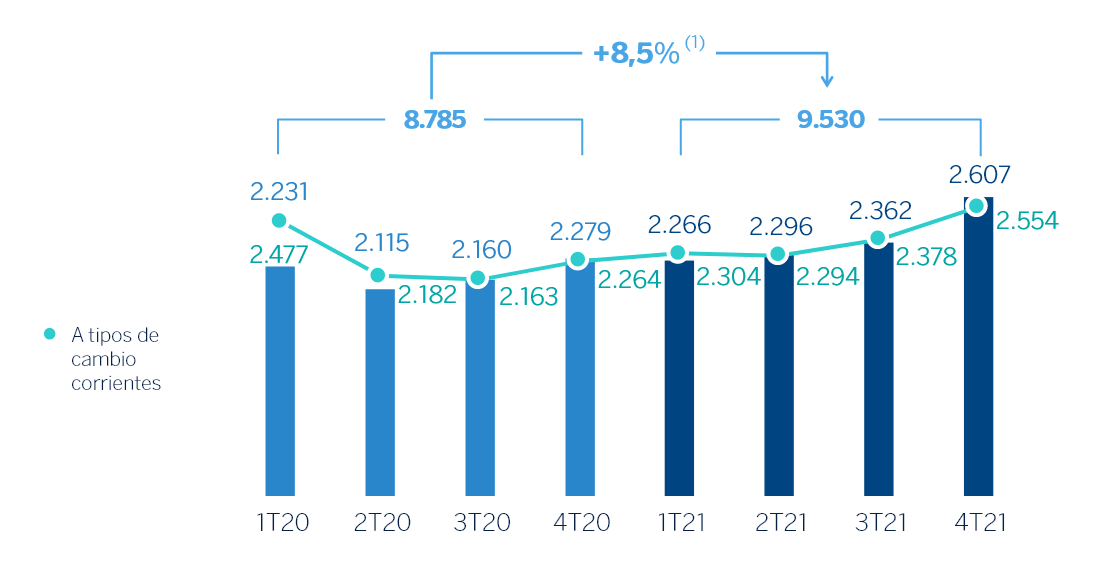

Los gastos de explotación se incrementaron (+8,5% en términos interanuales) en todas las áreas a excepción de España, donde permanecieron controlados, y Resto de Negocios, donde disminuyeron. Este crecimiento se enmarca en un entorno de recuperación de la actividad y elevada inflación.

El ratio de eficiencia, se situó en el 45,2% a 31 de diciembre de 2021 con una mejora de 53 puntos básicos con respecto al ratio a cierre de diciembre de 2020.

GASTOS DE EXPLOTACIÓN (MILLONES DE EUROS A TIPOS DE CAMBIO CONSTANTES)

(1) A tipos de cambio corrientes: +4,9%

RATIO DE EFICIENCIA (PORCENTAJE)

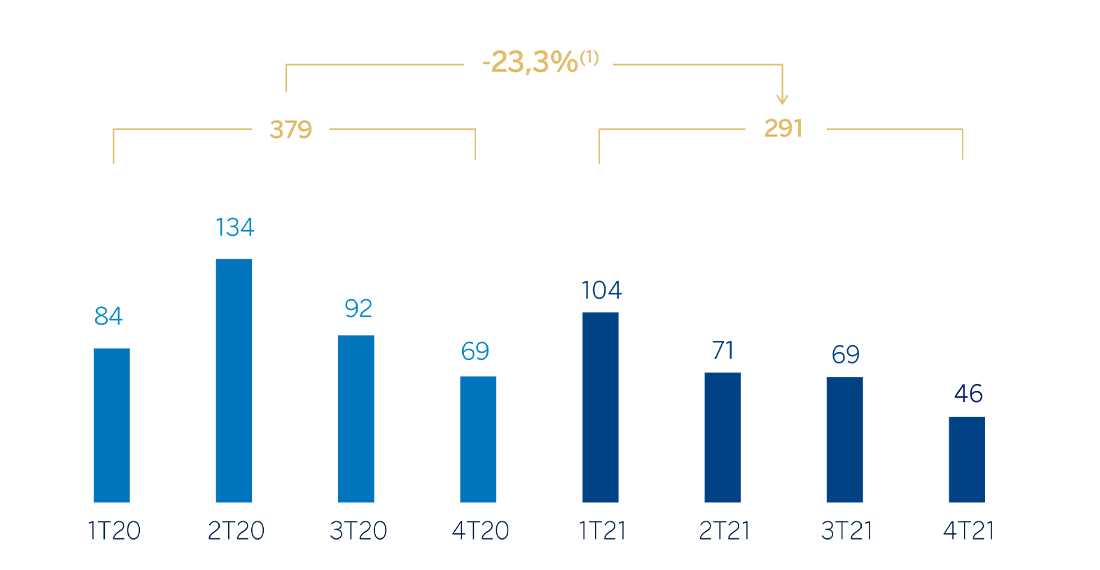

El deterioro de activos financieros no valorados a valor razonable con cambios en resultados (deterioro de activos financieros) cerró diciembre de 2021 con un saldo negativo de 3.034 millones de euros, significativamente por debajo del año anterior (-38,7%) y con descenso en todas las áreas geográficas, debido principalmente al impacto negativo de las provisiones por COVID-19 en 2020.

GASTOS DE EXPLOTACIÓN (MILLONES DE EUROS A TIPOS DE CAMBIO CONSTANTES)

(1) A tipos de cambio corrientes: +4,1%

RATIO DE EFICIENCIA (PORCENTAJE)

(1) A tipos de cambio corrientes: -41,4%

La partida de provisiones o reversión de provisiones (en adelante provisiones) acumuló a 31 de diciembre de 2021 un saldo negativo de 264 millones de euros, un -62,8% por debajo de la cifra acumulada en el mismo período del año anterior, principalmente por las dotaciones para hacer frente a potenciales reclamaciones en España y, en Turquía, por mayores provisiones para fondos especiales y para riesgos y compromisos contingentes, realizadas en ambos casos en 2020.

Por su parte, la línea de otros resultados cerró diciembre de 2021 con un saldo positivo de 2 millones de euros, lo que supone una mejora con respecto a la cifra alcanzada el año anterior (-341 millones de euros), principalmente por el deterioro de las inversiones en negocios dependientes, conjuntos o asociados en 2020 registradas en el Centro Corporativo.

Como consecuencia de todo lo anterior, el Grupo BBVA generó un resultado atribuido excluyendo impactos no recurrentes de 5.069 millones de euros en 2021, con una variación interanual de +95,5%. Dentro de estos impactos no recurrentes se incluyen:

- Los resultados generados por BBVA USA y el resto de sociedades incluidas en el acuerdo de venta a PNC y clasificados como actividades interrumpidas, que generaron 280 millones de euros hasta el cierre de la operación el 1 de junio de 2021 y que contrastan muy positivamente con el resultado negativo por -1.729 millones de euros acumulados entre enero y diciembre de 2020, que incluía el impacto por el deterioro en el fondo de comercio en Estados Unidos. Estos resultados se encuentran registrados en la línea "Resultado después de impuestos de actividades interrumpidas" de la cuenta de resultados del Centro Corporativo.

- Los costes netos asociados al proceso de reestructuración de BBVA S.A. en España, que han ascendido a -696 millones de euros, de los que, antes de impuestos, -754 millones de euros corresponden al despido colectivo y -240 millones de euros al cierre de oficinas. Estos costes también se encuentran registrados en la cuenta de resultados del Centro Corporativo.

Teniendo en cuenta ambos impactos, el resultado atribuido del Grupo acumulado entre enero y diciembre de 2021 alcanzó 4.653 millones de euros, que comparan muy positivamente con los 1.305 millones de euros del mismo período del año anterior, que incluían, además del mencionado resultado de actividades interrumpidas, las plusvalías por 304 millones de euros por la materialización del acuerdo de bancaseguros con Allianz.

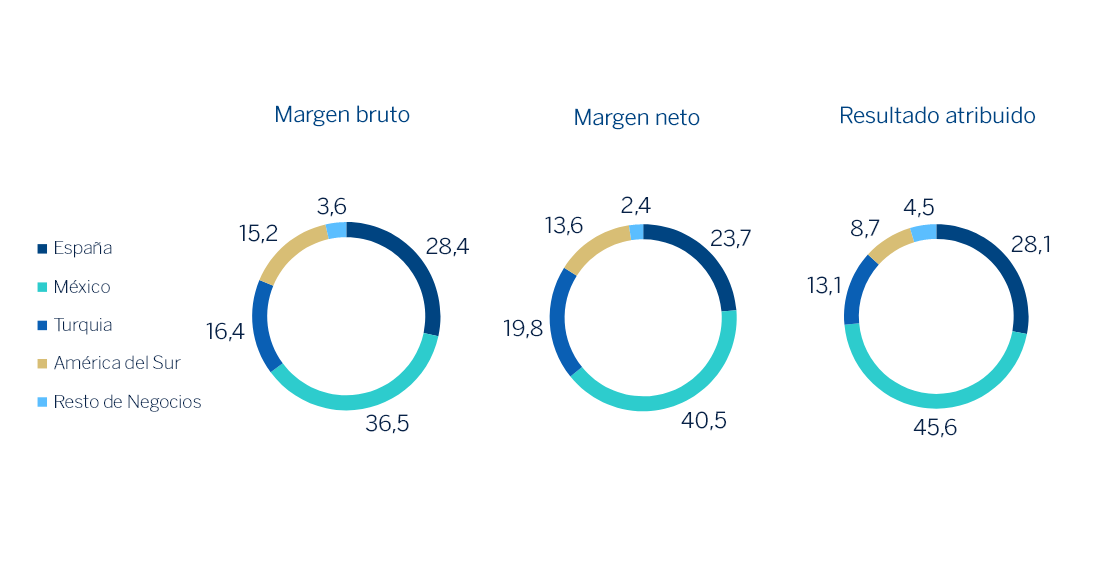

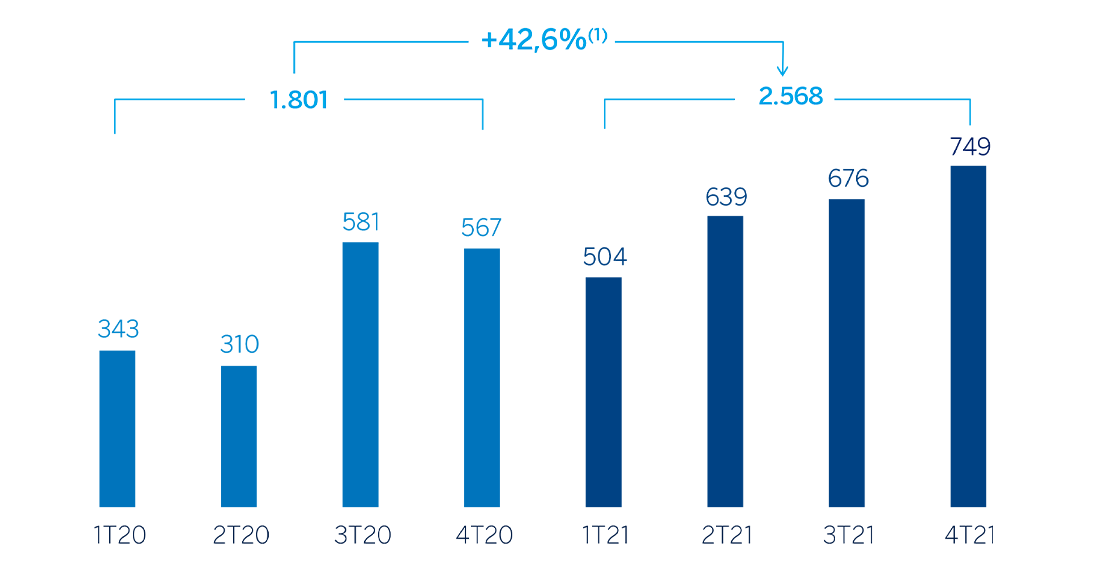

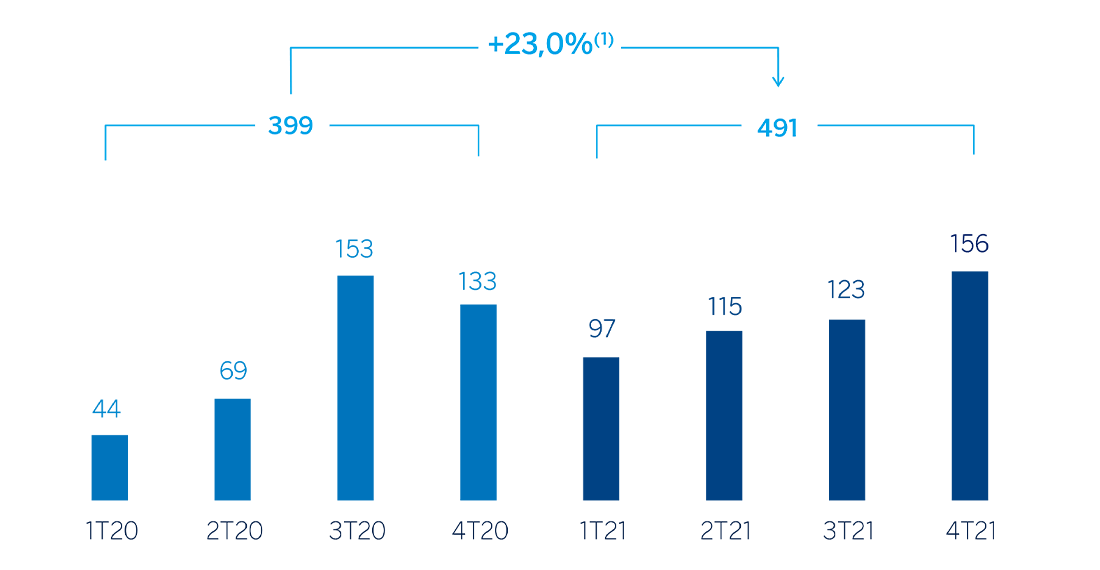

Los resultados atribuidos, en millones de euros, acumulados a cierre de diciembre de 2021 de las diferentes áreas de negocio que componen el Grupo fueron: 1.581 en España, 2.568 en México, 740 en Turquía, 491 en América del Sur y 254 en Resto de Negocios.

RESULTADO ATRIBUIDO AL GRUPO (MILLONES DE EUROS A TIPOS DE CAMBIO CONSTANTES)

Nota: variación interanual a tipos de cambio corrientes de +256,6%

RESULTADO ATRIBUIDO AL GRUPO EXCLUYENDO IMPACTOS NO RECURRENTES (MILLONES DE EUROS A TIPOS DE CAMBIO CONSTANTES)

Nota general: impactos no recurrentes incluye: (I) BBVA USA y el resto de sociedades en Estados Unidos vendidas a PNC el 1 de junio de 2021 en todos los períodos; (II) los costes netos asociados al proceso de reestructuración en 2T21; y (III) la plusvalía neta de la operación de bancaseguros con Allianz en 4T20.

(1) A tipos de cambio corrientes: +85,7%

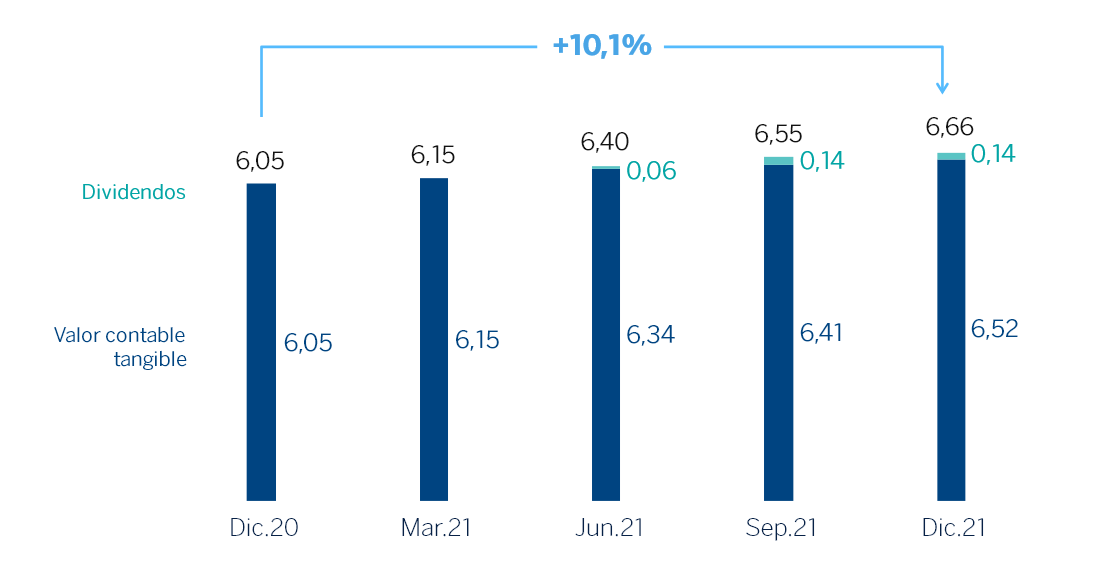

VALOR CONTABLE TANGIBLE POR ACCIÓN (1)(2) Y DIVIDENDOS (EUROS)

Nota general: reponiendo los dividendos pagados en el período.

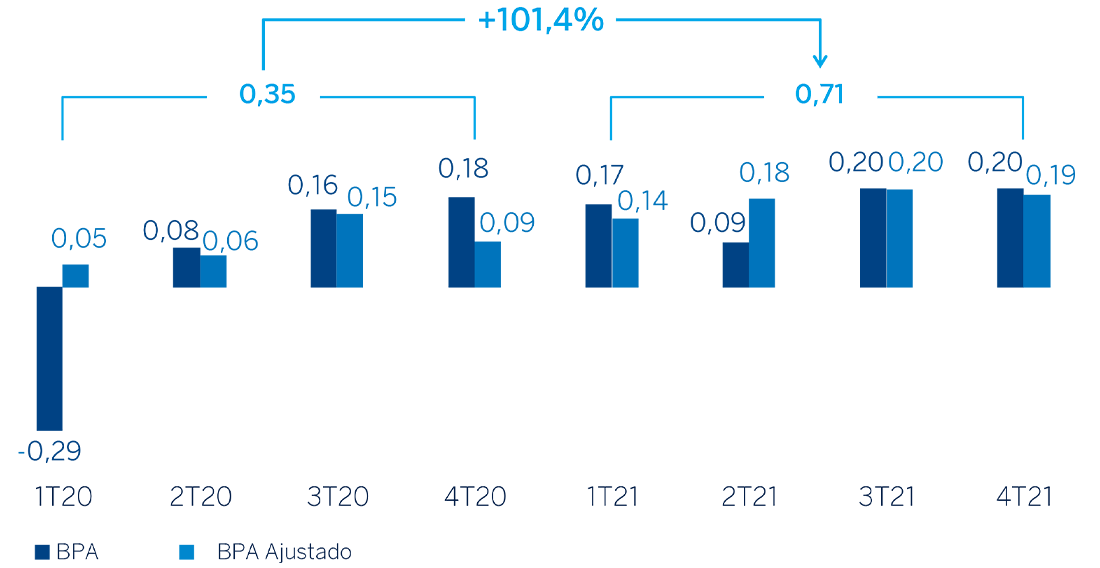

BENEFICIO POR ACCIÓN AJUSTADO(1) y BENEFICIO POR ACCIÓN(1)(2) (EUROS)

Nota general: BPA ajustado excluye: (I) BBVA USA y el resto de sociedades en Estados Unidos vendidas a PNC el 1 de junio de 2021 en todos los períodos; (II) los costes netos asociados al proceso de reestructuración en 2T21; y (III) la plusvalía neta de la operación de bancaseguros con Allianz en 4T20.

(1) Para el cálculo del beneficio por acción y beneficio por acción ajustado se ha ajustado la remuneración de instrumentos de capital de nivel 1 adicional. En el cuarto trimestre de 2021 se han considerado 112 millones de acciones adquiridas, dentro del programa de recompra de acciones, en 2021.

(2) En el cuarto trimestre de 2021 se ha incluido la estimación del número de acciones pendientes de recompra a 31 de diciembre de 2021 del primer tramo aprobado por el Consejo de Administración de BBVA en octubre de 2021 (1.500 millones de euros), en ejecución a cierre de dicho período.

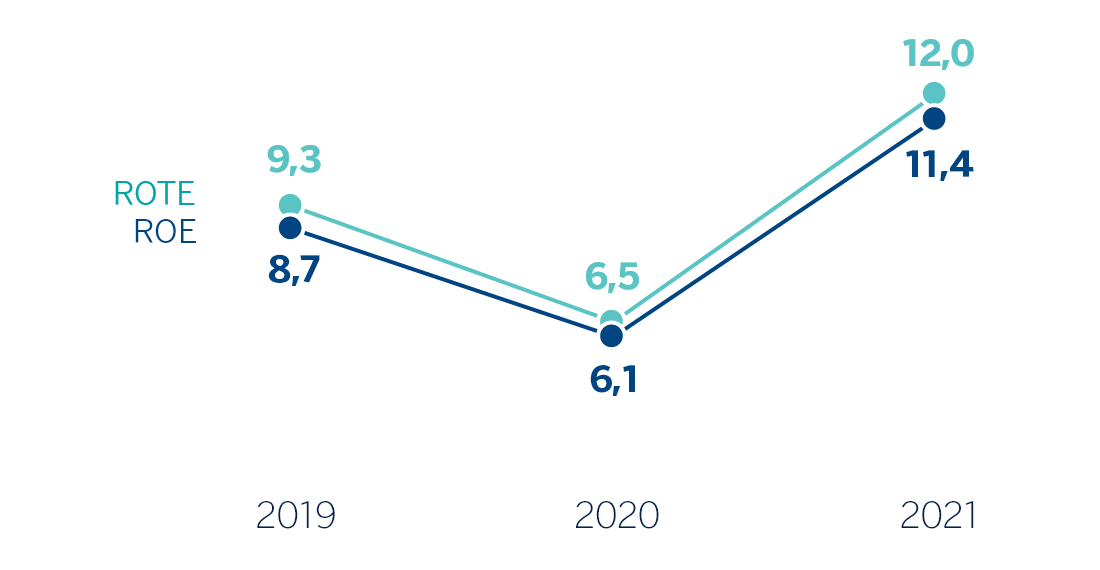

Los indicadores de rentabilidad del Grupo mejoraron con respecto al cierre de diciembre 2020, apoyados en la favorable evolución de los resultados.

ROE Y ROTE (1) (PORCENTAJE)

(1) Excluye: (I) BBVA USA y el resto de sociedades en Estados Unidos vendidas a PNC el 1 de junio de 2021 en todos los períodos; (II) los costes netos asociados al proceso de reestructuración en 2021; y (III) la plusvalía neta de la operación de bancaseguros con Allianz en 2020

ROA Y RORWA (1) (PORCENTAJE)

(1) Excluye: (I) BBVA USA y el resto de sociedades en Estados Unidos vendidas a PNC el 1 de junio de 2021 en todos los períodos; (II) los costes netos asociados al proceso de reestructuración en 2021; y (III) la plusvalía neta de la operación de bancaseguros con Allianz en 2020.

3.1.4 Balance y actividad

Lo más relevante de la evolución de las cifras de balance y actividad del Grupo a 31 de diciembre de 2021 se resume a continuación:

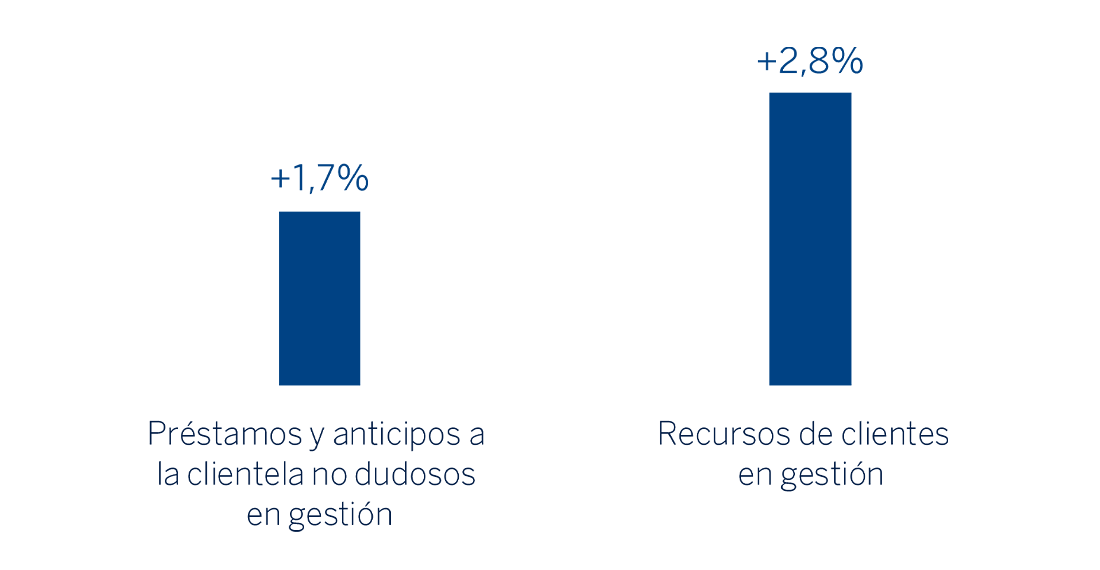

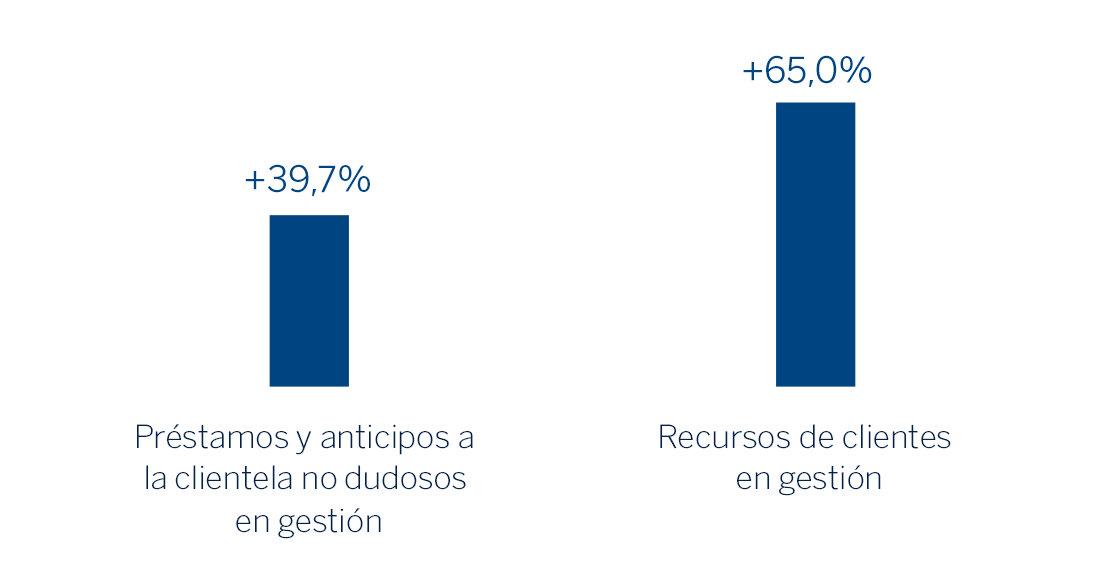

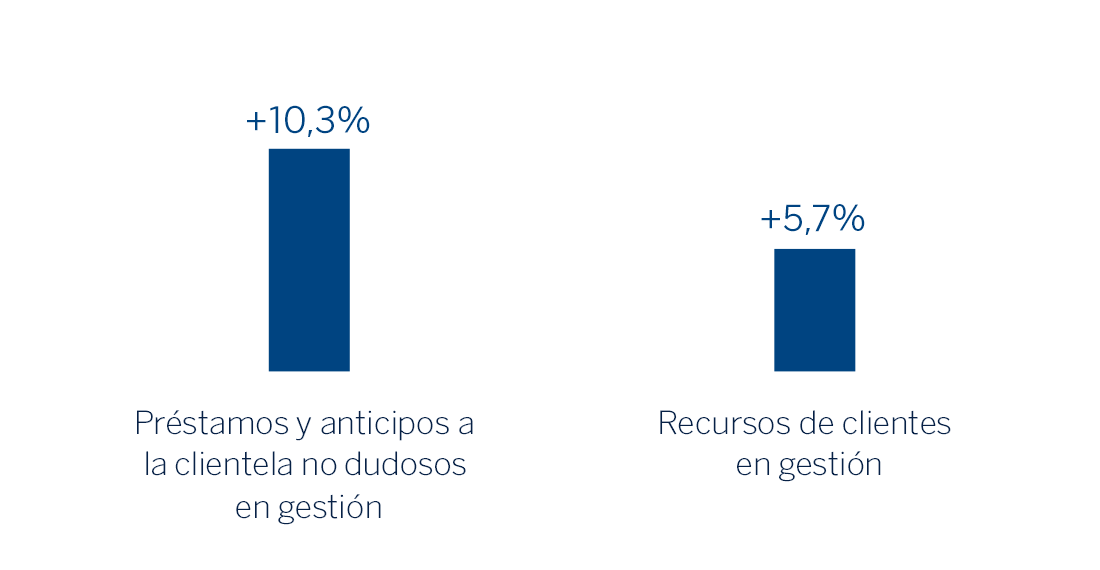

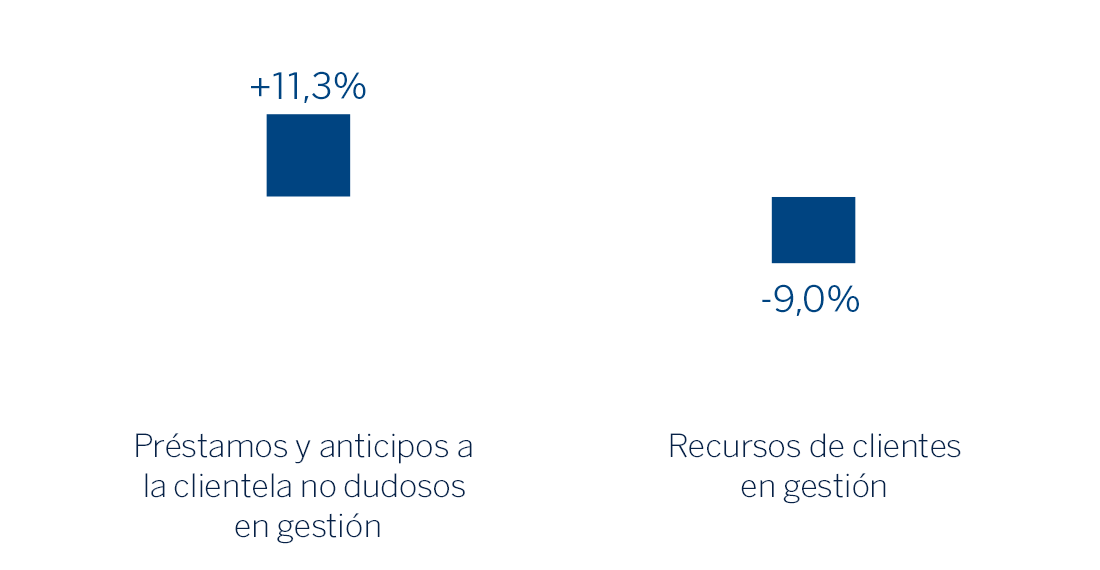

- La cifra de préstamos y anticipos a la clientela registró un crecimiento del 2,5% con respecto al cierre de diciembre de 2020, muy favorecido por la evolución de los préstamos a empresas (+3,0%) y, en menor medida, por los préstamos a particulares (+1,5% en el año), muy apoyados en los préstamos al consumo y tarjetas de crédito (+5,7% en conjunto).

- Los recursos de clientes presentaron un crecimiento del 4,5% con respecto al cierre de diciembre de 2020 gracias a la buena evolución tanto de los depósitos de la clientela (+2,1%) como de los recursos fuera de balance (+12,5%). La situación de los tipos de interés ha propiciado la preferencia de los clientes por los depósitos a la vista y fondos de inversión (que crecieron un 15,3% con respecto al cierre del año anterior) frente a los depósitos a plazo (que registraron una disminución con respecto a diciembre de 2020 del 27,2%), principalmente en España, Turquía y Resto de Negocios. Esta evolución fue compensada por el crecimiento de los depósitos a la vista (+10,1%) en las principales áreas geográficas, a excepción de Turquía, y el crecimiento de los fondos de inversión (+15,3%), destacando España, México y, en menor medida, Turquía.

- La reducción interanual en los saldos de total activos (-9,7%) y total pasivos (-10,2%) del Grupo BBVA se explica por la venta de BBVA USA y el resto de sociedades en Estados Unidos incluidas en el acuerdo con PNC, al haberse materializado el 1 de junio de 2021.

BALANCES CONSOLIDADOS (MILLONES DE EUROS)

| 31-12-21 | ∆% | 31-12-20 | |

|---|---|---|---|

| Efectivo, saldos en efectivo en bancos centrales y otros depósitos a la vista | 67.799 | 3,5 | 65.520 |

| Activos financieros mantenidos para negociar | 123.493 | 16,6 | 105.878 |

| Activos financieros no destinados a negociación valorados obligatoriamente a valor razonable con cambios en resultados | 6.086 | 17,1 | 5.198 |

| Activos financieros designados a valor razonable con cambios en resultados | 1.092 | (2,2) | 1.117 |

| Activos financieros designados a valor razonable con cambios en otro resultado global acumulado | 60.421 | (13,0) | 69.440 |

| Activos financieros a coste amortizado | 372.676 | 1,4 | 367.668 |

| Préstamos y anticipos en bancos centrales y entidades de crédito | 18.957 | (8,8) | 20.784 |

| Préstamos y anticipos a la clientela | 318.939 | 2,5 | 311.147 |

| Valores representativos de deuda | 34.781 | (2,7) | 35.737 |

| Inversiones en negocios conjuntos y asociadas | 900 | (37,3) | 1.437 |

| Activos tangibles | 7.298 | (6,7) | 7.823 |

| Activos intangibles | 2.197 | (6,3) | 2.345 |

| Otros activos | 20.923 | (80,5) | 107.373 |

| Total activo | 662.885 | (9,7) | 733.797 |

| Pasivos financieros mantenidos para negociar | 91.135 | 8,4 | 84.109 |

| Pasivos financieros designados a valor razonable con cambios en resultados | 9.683 | (3,6) | 10.050 |

| Pasivos financieros a coste amortizado | 487.893 | (0,6) | 490.606 |

| Depósitos de bancos centrales y entidades de crédito | 67.185 | (7,7) | 72.806 |

| Depósitos de la clientela | 349.761 | 2,1 | 342.661 |

| Valores representativos de deuda emitidos | 55.763 | (9,7) | 61.780 |

| Otros pasivos financieros | 15.183 | 13,7 | 13.358 |

| Pasivos amparados por contratos de seguros | 10.865 | 9,2 | 9.951 |

| Otros pasivos | 14.549 | (83,7) | 89.061 |

| Total pasivo | 614.125 | (10,2) | 683.777 |

| Intereses minoritarios | 4.853 | (11,3) | 5.471 |

| Otro resultado global acumulado | (16.476) | 14,8 | (14.356) |

| Fondos propios | 60.383 | 2,5 | 58.904 |

| Patrimonio neto | 48.760 | (2,5) | 50.020 |

| Total pasivo y patrimonio neto | 662.885 | (9,7) | 733.797 |

| Pro memoria: | |||

| Garantías concedidas | 45.956 | 6,1 | 43.294 |

Nota general: en 2020, los saldos de “Otros activos” y “Otros pasivos” incluyen, principalmente, los activos y pasivos no corrientes en venta asociados a BBVA USA y el resto de sociedades en Estados Unidos vendidas a PNC el 1 de junio de 2021.

PRÉSTAMOS Y ANTICIPOS A LA CLIENTELA (MILLONES DE EUROS)

| 31-12-21 | ∆% | 31-12-20 | |

|---|---|---|---|

| Sector público | 19.656 | 1,5 | 19.363 |

| Particulares | 146.433 | 1,5 | 144.304 |

| Hipotecario | 91.324 | (0,1) | 91.428 |

| Consumo | 31.026 | 4,9 | 29.571 |

| Tarjetas de crédito | 12.936 | 7,7 | 12.016 |

| Otros préstamos | 11.146 | (1,3) | 11.289 |

| Empresas | 149.309 | 3,0 | 144.912 |

| Créditos deteriorados | 14.657 | (0,1) | 14.672 |

| Préstamos y anticipos a la clientela bruto | 330.055 | 2,1 | 323.252 |

| Correcciones de valor (1) | (11.116) | (8,2) | (12.105) |

| Préstamos y anticipos a la clientela | 318.939 | 2,5 | 311.147 |

(1) Las correcciones de valor incluyen los ajustes de valoración por riesgo de crédito a lo largo de la vida residual esperada en aquellos instrumentos financieros que han sido adquiridos (originadas principalmente en la adquisición de Catalunya Banc, S.A.). A 31 de diciembre de 2021 y 31 de diciembre de 2020 el saldo remanente era de 266 y 363 millones de euros, respectivamente.

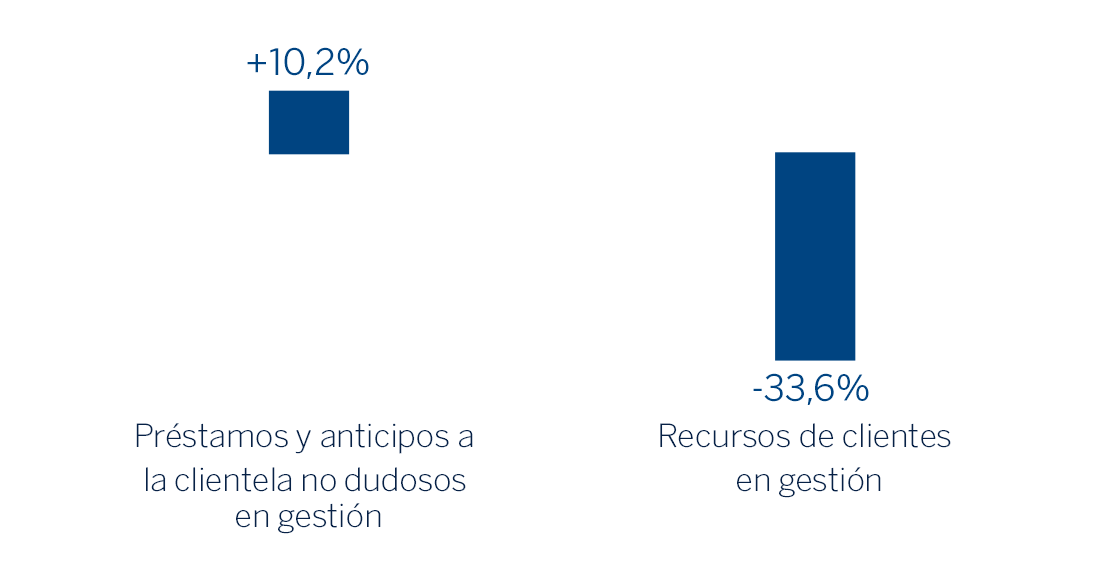

Bajo estas líneas se presenta la evolución de los préstamos y anticipos de la clientela y de los recursos de clientes del Grupo BBVA para los años 2019, 2020 y 2021. Para una comparativa más homogénea, los saldos de toda la serie excluyen BBVA USA y el resto de sociedades en Estados Unidos vendidas a PNC el 1 de junio de 2021.

PRÉSTAMOS Y ANTICIPOS A LA CLIENTELA (MILES DE MILLONES DE EUROS)

(1) A tipos de cambio constantes: +7,0%

RECURSOS DE CLIENTES (MILES DE MILLONES DE EUROS)

(1) A tipos de cambio constantes: +7,7%

RECURSOS DE CLIENTES (MILLONES DE EUROS)

| 31-12-21 | ∆% | 31-12-20 | |

|---|---|---|---|

| Depósitos de la clientela | 349.761 | 2,1 | 342.661 |

| Depósitos a la vista | 293.015 | 10,1 | 266.250 |

| Depósitos a plazo | 55.059 | (27,2) | 75.610 |

| Otros depósitos | 1.687 | 110,6 | 801 |

| Otros recursos de clientes | 115.767 | 12,5 | 102.947 |

| Fondos y sociedades de inversión | 74.810 | 15,3 | 64.869 |

| Fondos de pensiones | 38.763 | 7,0 | 36.215 |

| Otros recursos fuera de balance | 2.195 | 17,8 | 1.863 |

| Total recursos de clientes | 465.529 | 4,5 | 445.608 |

3.1.5 Solvencia

Base de capital

El ratio CET1 fully-loaded del Grupo se situó a 31 de diciembre de 2021 en 12,75%, lo que supone una bajada en el trimestre (-173 puntos básicos) si bien se mantiene un amplio buffer de gestión sobre los requerimientos de capital del Grupo y se ubica por encima del objetivo de gestión, situado en el rango 11,5-12% de CET1. Este nivel de CET1 incluye la deducción del importe total del programa de recompra de acciones autorizado por el supervisor por un importe máximo de 3.500 millones de euros y que supone un impacto aproximado de -130 puntos básicos. Para más información sobre el programa de recompra de acciones del Grupo, consúltese la sección "Otra información destacada" al final de "Aspectos destacados".

Al margen del efecto anteriormente comentado, durante el cuarto trimestre del año 2021, la recurrente generación de beneficio neta de dividendos y retribuciones de instrumentos de AT1 contribuye en 18 puntos básicos. Por otra parte, el crecimiento de los Activos Ponderados por Riesgo (APR) han tenido un impacto de -49 puntos básicos, que en su mayor parte se explican por el crecimiento de la actividad en el trimestre y adicionalmente y en menor medida por la actualización de los APR por riesgo operacional, que se efectúa de manera anual, y que se explica por el incremento del nivel de ingresos con respecto a períodos anteriores y por el crecimiento de los APR propios de la actividad de mercado y sujetos a mayor volatilidad. Por último el resto de partidas que afectan al CET1, entre las cuales destaca el efecto de la evolución de los tipos de cambio y la valoración de carteras ha generado una reducción de 12 puntos básicos.

El capital de nivel 1 adicional (AT1) fully-loaded consolidado se situó a 31 de diciembre de 2021 en el 1,87%, lo que resulta en una disminución respecto al trimestre anterior de -4 puntos básicos.

El ratio Tier 2 fully-loaded consolidado a 31 de diciembre de 2021 se situó en el 2,37%, con una reducción en el trimestre de -11 puntos básicos. El ratio de capital total fully-loaded se sitúa en el 16,98%.

Tras la última decisión de SREP (proceso de revisión y evaluación supervisora), recibida en febrero de 2022 y que entra en vigor a partir del 1 de marzo de 2022, el BCE ha comunicado al Grupo el mantenimiento sin cambios del requerimiento de Pilar 2 en el 1,5% (del que como mínimo 0,84% debiera ser satisfecho con CET1). Por lo tanto, BBVA deberá mantener un ratio de capital CET1 del 8,60% y un ratio de capital total del 12,76% a nivel consolidado.

El ratio CET1 phased-in a nivel consolidado, se situó a 31 de diciembre de 2021 en el 12,98%, teniendo en cuenta el efecto transitorio de la norma NIIF 9. El AT1 alcanzó el 1,86% y el Tier 2 el 2,40%, dando como resultado un ratio de capital total del 17,24%.

RATIOS DE CAPITAL FULLY-LOADED (PORCENTAJE)

BASE DE CAPITAL (MILLONES DE EUROS)

| CRD IV phased-in | CRD IV fully-loaded | |||||

|---|---|---|---|---|---|---|

| 31-12-21 (1) (2) | 31-12-20 | 31-12-19 | 31-12-21 (1) (2) | 31-12-20 | 31-12-19 | |

| Capital de nivel 1 ordinario (CET1) | 39.937 | 42.931 | 43.653 | 39.172 | 41.345 | 42.856 |

| Capital de nivel 1 (Tier 1) | 45.674 | 49.597 | 49.701 | 44.910 | 48.012 | 48.775 |

| Capital de nivel 2 (Tier 2) | 7.383 | 8.547 | 8.304 | 7.283 | 8.101 | 7.464 |

| Capital total (Tier 1+Tier 2) | 53.057 | 58.145 | 58.005 | 52.193 | 56.112 | 56.240 |

| Activos ponderados por riesgo | 307.791 | 353.273 | 364.448 | 307.331 | 352.622 | 364.942 |

| CET1 (%) | 12,98 | 12,15 | 11,98 | 12,75 | 11,73 | 11,74 |

| Tier 1 (%) | 14,84 | 14,04 | 13,64 | 14,61 | 13,62 | 13,37 |

| Tier 2 (%) | 2,40 | 2,42 | 2,28 | 2,37 | 2,30 | 2,05 |

| Ratio de capital total (%) | 17,24 | 16,46 | 15,92 | 16,98 | 15,91 | 15,41 |

- (1) A 31 de diciembre de 2021, la diferencia entre los ratios phased-in y fully-loaded surge por el tratamiento transitorio de determinados elementos de capital, principalmente el impacto de la NIIF 9, al que el Grupo BBVA se ha adherido de manera voluntaria (de acuerdo con el artículo 473bis de la CRR y las posteriores enmiendas introducidas por el Reglamento 2020/873 de la Unión Europea).

- (2) Datos provisionales.

Por lo que respecta a los requisitos de MREL (Minimum Requirement for own funds and Eligible Liabilities), BBVA debe alcanzar, a partir del 1 de enero de 2022, un volumen de fondos propios y pasivos admisibles correspondiente al 24,78%26 del total de APR de su grupo de resolución, a nivel subconsolidado27 (en adelante, el "MREL en APRs”). Éste es el requisito que resulta más restrictivo en la actualidad para BBVA. Dada la estructura de fondos propios y pasivos admisibles del grupo de resolución, a 31 de diciembre de 2021, el ratio MREL en APRs se sitúa en 28,34%28,29, cumpliendo con el citado requisito MREL.

Con el objetivo de reforzar el cumplimiento de dichos requisitos, en marzo de 2021 BBVA realizó una emisión de deuda senior preferente por un importe de 1.000 millones de euros, a 6 años de plazo con opción de amortización anticipada en el quinto. En septiembre de 2021, BBVA llevó a cabo una emisión de 1.000 millones de euros en un bono social senior preferente a tipo flotante y con un vencimiento a dos años. Dichas emisiones han mitigado la pérdida de elegibilidad de tres emisiones, dos senior preferente y una senior no preferente, emitidas durante 2017 que entran en 2021 en su último año de vida. En este sentido, en enero de 2022, se ha emitido un bono senior no preferente por 1.000 millones de euros a 7 años, con opción de amortización anticipada al sexto año, con un cupón del 0,875%, si bien no computa para los ratios a cierre de diciembre 2021.

En noviembre de 2015 (con efecto 1 de enero 2017) BBVA dejó de integrar la lista de bancos con importancia sistémica global (Global Systemically Important Banks -G-SIBs, por sus siglas en inglés-). Dicha lista es elaborada anualmente por el Consejo de Estabilidad Financiera (Financial Stability Board -FSB, por sus siglas en inglés-) en base a un conjunto de indicadores cuantitativos que pueden consultarse, junto con la metodología de evaluación, en el enlace www.bis.org/bcbs/gsib/. En noviembre de 2020, BBVA, a nivel consolidado, fue identificada nuevamente como Otra Entidad de Importancia Sistémica (en adelante OEIS) y tras la actualización de la lista de entidades en noviembre de 2021, BBVA permanece identificado como OEIS. Como consecuencia de la designación en noviembre de 2020, el Banco de España impuso a BBVA la obligación de mantener, como colchón para OEIS durante el ejercicio 2021, elementos de capital de nivel 1 ordinario por un importe igual al 0,75% del importe total de su exposición al riesgo en base consolidada. Igualmente, tras la preceptiva revisión anual en julio de 2021 de las designaciones de las denominadas OEIS, el Banco de España mantiene la obligación para BBVA de mantener un colchón de capital del 0,75% para 2022.

Por último, el ratio leverage (o ratio de apalancamiento) del Grupo se sitúa a 31 de diciembre de 2021 en el 6,7% con criterio fully-loaded (6,8% phased-in)30. Estas cifras incluyen el efecto de la exclusión temporal de ciertas posiciones con los bancos centrales de las diferentes áreas geográficas en las que el Grupo opera, previsto en la “CRR-Quick fix".

26 Conforme a la nueva regulación aplicable, el MREL en APRs y el requisito de subordinación en APRs no incluyen el requisito combinado de colchones de capital aplicable.

27 De acuerdo con la estrategia de resolución MPE ("Multiple Point of Entry") del Grupo BBVA, establecida por la JUR, el grupo de resolución está formado por Banco Bilbao Vizcaya Argentaria, S.A. y las filiales que pertenecen al mismo grupo de resolución europeo. A 31 de diciembre de 2019, el total de APRs del grupo de resolución ascendía a 204.218 millones de euros y la exposición total considerada a efectos del cálculo de la ratio de apalancamiento ascendía a 422.376 millones de euros.

28 Recursos propios y pasivos admisibles para cumplir tanto con MREL como con el requisito combinado de colchones de capital aplicable.

29 A 31 de diciembre de 2021 el ratio MREL en Ratio de Apalancamiento se sitúa en 11,35% y los ratios de subordinación en términos de APRs y en términos de exposición del ratio de apalancamiento, se sitúan en el 24,65% y 9,87%, respectivamente siendo datos provisionales.

30 Ratio leverage del Grupo es provisional a fecha de publicación de este informe

Ratings

Durante el año 2021, el rating de BBVA ha continuado demostrando su fortaleza y todas las agencias han mantenido la calificación que otorgan en la categoría A. El pasado diciembre S&P subió en un escalón el rating de BBVA hasta A desde A- al considerar que se ha emitido un colchón suficiente de instrumentos sujetos a absorción de pérdidas (instrumentos bail-inables), y tras una actualización metodológica en la que se reconoce la fortaleza del modelo de resolución MPE (Multiple Point of Entry). La perspectiva cambió a negativa desde estable, condicionada ahora por el rating otorgado por S&P al soberano español (también A, con perspectiva negativa). La siguiente tabla muestra las calificaciones crediticias y perspectivas otorgadas por las agencias:

RATINGS

| Agencia de rating | Largo plazo (1) | Corto plazo | Perspectiva |

|---|---|---|---|

| DBRS | A (high) | R-1 (middle) | Estable |

| Fitch | A— | F-2 | Estable |

| Moody’s | A3 | P-2 | Estable |

| Standard & Poor’s | A | A-1 | Negativa |

(1) Ratings asignados a la deuda senior preferente a largo plazo. Adicionalmente, Moody's y Fitch asignan un rating a los depósitos a largo plazo de BBVA de A2 y A-, respectivamente.

3.1.6 La acción BBVA

Los principales índices han mostrado un comportamiento positivo en el año 2021. En Europa, el índice Stoxx Europe 600 se incrementó un 22,2% respecto al cierre de diciembre del año anterior, y en España el Ibex 35 se incrementó un 7,9% en el mismo horizonte temporal, mostrando un peor comportamiento relativo. En Estados Unidos, el índice S&P 500 también se incrementó un 26,9%.

Por lo que se refiere a los índices del sector bancario, su evolución en el año 2021 ha sido mejor a la de los índices generales en Europa. El índice Stoxx Europe 600 Banks, que incluye a los bancos del Reino Unido, y el Euro Stoxx Banks, índice de bancos de la Eurozona, se revalorizaron un +34,0% y +36,2% respectivamente, mientras que en Estados Unidos, el índice sectorial S&P Regional Banks se revalorizó un +36,6% en el período.

Por su parte, la cotización de la acción BBVA se incrementó un 30,1% en el año, ligeramente por debajo de su índice sectorial, cerrando el mes de diciembre de 2021 en 5,25 euros.

Evolución de la acción BBVA comparada con los índices europeos (índice base 100=31-12-20)

BBVA

EUROSTOXX-50

EUROSTOXX BANKS

La acción BBVA y ratios bursátiles

| 31-12-21 | 31-12-20 | |

|---|---|---|

| Número de accionistas | 826.835 | 879.226 |

| Número de acciones en circulación | 6.667.886.580 | 6.667.886.580 |

| Contratación media diaria (número de acciones) | 22.901.565 | 34.180.978 |

| Contratación media diaria (millones de euros) | 118 | 108 |

| Cotización máxima (euros) | 6,29 | 5,34 |

| Cotización mínima (euros) | 3,74 | 2,13 |

| Cotización última (euros) | 5,25 | 4,04 |

| Valor contable por acción (euros) (1) | 6,86 | 6,70 |

| Valor contable tangible por acción (euros) (1) | 6,52 | 6,05 |

| Capitalización bursátil (millones de euros) | 35.006 | 26.905 |

| Rentabilidad por dividendo (dividendo/precio; %) (2) |

2,6 | 4,0 |

- (1) Considerando 112 millones de acciones adquiridas, dentro del programa de recompra de acciones, entre el 22 de noviembre y el 31 de diciembre de 2021 y la estimación del número de acciones pendientes de recompra a 31 de diciembre de 2021 del primer tramo aprobado por el Consejo de Administración de BBVA en octubre de 2021 (1.500 millones de euros), en ejecución a cierre de dicho ejercicio.

- (2) Calculada a partir de la remuneración al accionista de los últimos doce meses naturales dividida entre el precio de cierre del período.

En cuanto a la remuneración al accionista, tras el levantamiento de las recomendaciones del Banco Central Europeo, el 30 de septiembre del 2021 BBVA comunicó que el Consejo de Administración de BBVA había aprobado la distribución en efectivo de una cantidad a cuenta del dividendo del ejercicio 2021, por importe de 0,08 euros brutos por acción, la cual fue abonada el 12 de octubre de 2021. Este dividendo se encuentra ya considerado en los ratios de capital del Grupo. Adicionalmente, el 3 de febrero de 2022 se anunció que estaba previsto proponer a los órganos sociales correspondientes un pago de 0,23 euros brutos por acción. De ser aprobado, el total de distribuciones en efectivo ascendería a 0,31 euros brutos por acción. Por lo tanto, la remuneración total a accionistas será la resultante de los pagos en efectivo comentados y la resultante de los programas de recompra.

El 29 de octubre de 2021, BBVA comunicó que había recibido la preceptiva autorización por parte del BCE para la recompra de hasta el 10% de su capital social por un importe máximo de 3.500 millones de euros, en una o varias veces y durante un plazo máximo de 12 meses (en adelante, la Autorización).

Una vez recibida la Autorización, y en uso de la delegación conferida por la Junta General Ordinaria de Accionistas de BBVA celebrada el 16 de marzo de 2018, el Consejo de Administración de BBVA, en su reunión celebrada el 28 de octubre de 2021, acordó llevar a cabo un programa marco de recompra de acciones propias conforme a lo previsto en el Reglamento (UE) nº 596/2014 del Parlamento Europeo y del Consejo de 16 de abril de 2014 sobre el abuso de mercado y en el Reglamento Delegado (UE) nº 2016/1052 de la Comisión, de 8 de marzo de 2016, que será ejecutado en varios tramos, por un importe máximo de hasta 3.500 millones de euros, con el propósito de reducir el capital social de BBVA (el Programa Marco), sin perjuicio de la posibilidad de suspender o finalizar anticipadamente el Programa Marco si concurrieran circunstancias que así lo aconsejaran.

Igualmente, el Consejo de Administración acordó, dentro del ámbito del Programa Marco, llevar a cabo un primer tramo del programa de recompra de acciones y las condiciones del mismo. En relación a dicho primer tramo, BBVA hizo público el 19 de noviembre de 2021 que se ejecutaría de manera externa a través de un gestor principal (J.P. Morgan AG) y tendría un importe máximo de 1.500 millones de euros, con un número máximo de acciones a adquirir de 637.770.016 acciones propias, representativas, aproximadamente, del 9,6% del capital social de BBVA, así como que el inicio del primer tramo tendría lugar el 22 de noviembre de 2021 y que finalizará no antes del 16 de febrero de 2022 ni más tarde del 5 de abril de 2022 y, en todo caso, cuando dentro de ese período se alcance el importe monetario máximo o se adquiera el número máximo de acciones31. En relación a las operaciones realizadas en el contexto de la ejecución del primer tramo, entre el 22 de noviembre y el 31 de diciembre, J.P. Morgan AG, como gestor principal, adquirió 112.254.236 acciones de BBVA. Entre el 1 de enero y el 3 de febrero de 2022 ha adquirido 65.272.189 acciones de BBVA.

Asimismo, el 3 de febrero de 2022 BBVA hizo público que su Consejo de Administración había acordado, en el ámbito del programa marco, llevar a cabo un segundo programa de recompra de acciones con el propósito de reducir el capital social de BBVA, por un importe máximo de 2.000 millones de euros y un número máximo de acciones a adquirir igual al resultado de restar a 637.770.016 acciones propias (9,6% del capital social de BBVA a esta fecha) el número de acciones propias finalmente adquiridas en ejecución del primer tramo. El segundo tramo, que también se ejecutará de manera externa, a través de un gestor principal, se iniciará al terminar la ejecución del primer tramo y finalizará no más tarde del 15 de octubre de 2022. BBVA llevará a cabo una nueva comunicación antes del inicio de la ejecución del segundo tramo con sus términos y condiciones concretos.

En cuanto a la política de retribución al accionista, el 18 de noviembre de 2021, el Grupo anunció que el Consejo de Administración de BBVA había acordado modificar la política de retribución al accionista del Grupo vigente hasta ese momento, estableciendo una nueva política consistente en repartir anualmente entre el 40% y el 50% del beneficio ordinario consolidado de cada ejercicio (excluyendo los importes y las partidas de naturaleza extraordinaria incluidas en la cuenta de pérdidas y ganancias consolidada), frente a la política previa que establecía un reparto entre el 35% y el 40%.

Esta política se implementará mediante la distribución de una cantidad a cuenta del dividendo del ejercicio (que se abonaría previsiblemente en el mes de octubre de cada ejercicio) y un dividendo complementario o reparto final (que se abonaría una vez finalizado el ejercicio y aprobada la aplicación del resultado, previsiblemente en el mes de abril de cada ejercicio), pudiendo combinarse los repartos en efectivo con las recompras de acciones (la ejecución del programa recompra de acciones tiene la consideración de remuneración extraordinaria al accionista y por lo tanto no se encuentra incluida en el ámbito de la política), todo ello sujeto a las autorizaciones y aprobaciones correspondientes que sean de aplicación en cada momento.

A 31 de diciembre de 2021, el número de acciones de BBVA era de 6.667,89 millones y el número de accionistas alcanzaba los 826.835,00. Por tipo de inversor, el 62,59% del capital pertenecía a inversores institucionales y el 37,41% restante estaba en manos de accionistas retail.

DISTRIBUCIÓN ESTRUCTURAL DEL ACCIONARIADO (31-12-2021)

| Accionistas | Acciones en circulación | |||

|---|---|---|---|---|

| Tramos de acciones | Número | % | Número | % |

| Hasta 500 | 341.510 | 41,3 | 63.972.992 | 1,0 |

| De 501 a 5.000 | 381.597 | 46,2 | 671.795.023 | 10,1 |

| De 5.001 a 10.000 | 55.785 | 6,7 | 392.338.799 | 5,9 |

| De 10.001 a 50.000 | 43.159 | 5,2 | 824.841.257 | 12,4 |

| De 50.001 a 100.000 | 3.092 | 0,4 | 210.665.277 | 3,2 |

| De 100.001 a 500.000 | 1.410 | 0,2 | 256.532.572 | 3,8 |

| De 500.001 en adelante | 282 | 0,0 | 4.247.740.660 | 63,7 |

| Total | 826.835 | 100,0 | 6.667.886.580 | 100,0 |