2. Estado de información no financiera

De conformidad con lo establecido por el Código de Comercio y la Ley de Sociedades de Capital, el presente “Estado de información no financiera” consolidado incluye, entre otras cuestiones, la información necesaria para comprender la evolución, los resultados y la situación del Grupo7; y el impacto de su actividad con respecto a cuestiones medioambientales y sociales, al respeto de los derechos humanos y a la lucha contra la corrupción y el soborno, así como relativas al personal.

Para la publicación de los indicadores clave de resultados no financieros el Grupo BBVA ha seguido, como marco internacional de información, la guía de la Global Reporting Initiative (en adelante, GRI), de acuerdo con la última versión actualizada en diciembre de 2021, así como sobre Directrices de la Comisión Europea sobre la presentación de informes no financieros. Para facilitar la localización de dichos indicadores, en el capítulo "5.2 Tablas de cumplimiento" de la sección "5. Otra información", se incluyen las tablas relativas al cumplimiento de los requerimientos de la Ley 11/2018 y los GRI, con referencia a cada uno de los apartados del presente Estado de información no financiera en dónde se encuentra la información.

La información incluida en el Estado de información no financiera consolidado ha sido verificada por Ernst & Young Auditores, S. L., en su condición de prestador independiente de servicios de verificación, con el alcance indicado en su Informe de verificación.

Cabe destacar que el presente “Estado de información no financiera” consolidado incluye ciertas informaciones y métricas que están alineadas con las requeridas por otras iniciativas o estándares internacionales con los que el Grupo BBVA muestra su compromiso de transparencia en materia de sostenibilidad:

- Principios de Banca Responsable promovidos por la Alianza de Naciones Unidas con el sector financiero (en adelante, UNEP-FI, por sus siglas en inglés): BBVA publica los progresos y avances conseguidos en cada uno de los seis principios definidos UNEP-FI y la Guía para la fijación de metas climáticas para bancos de UNEP-FI (véase el apartado “5.2.4 Índice de reporte de los Principios de Banca Responsable de UNEP-FI” del capítulo “5.2 Tablas de cumplimiento”).

- La contribución del Grupo a los Objetivos de Desarrollo Sostenible (en adelante, ODS) de Naciones Unidas para los ejercicios 2022 y 2021 está incluida en el capítulo “5.2.6 Contribución a los Objetivos de Desarrollo Sostenible” del capítulo “5.2 Tablas de cumplimiento”.

- Métricas de WEF-IBC: BBVA ha sido una de las primeras entidades a nivel mundial en respaldar la iniciativa Measuring Stakeholder Capitalism del Consejo de Negocios Internacionales (IBC, por sus siglas en inglés) del World Economic Forum (WEF), asumiendo el compromiso de ir incrementando la publicación de un conjunto de métricas (core y expanded), publicadas en septiembre de 2020.

- Sustainability Accounting Standards Board (SASB) - Commercial Banks, Mortage Finance y Consumer Finance standards: El SASB establece los estándares para orientar a las empresas sobre la divulgación de información relevante y consistente en términos de sostenibilidad que es seguido por un número cada vez mayor de importantes inversores institucionales a nivel global.

El alineamiento con estas iniciativas o estándares internacionales se detalla en el apartado “5.2.5 Alineamiento de la información no financiera del Grupo BBVA con los estándares de WEF-IBC y SASB” del capítulo “5.2 Tablas de cumplimiento”.

7 En aquellos casos en los que el perímetro de entidades en los desgloses correspondientes no coincide con el total de entidades del Grupo BBVA del perímetro de consolidación financiera, se indica de forma explícita el perímetro utilizado. En general, todos los desgloses incluyen los principales países donde opera el Grupo (España, México, Turquía, Colombia, Perú y Argentina).

2.1 Estrategia

2.1.1 Propósito, valores y prioridades estratégicas

El mundo se enfrentó en 2022 a un entorno marcado por la incertidumbre generada por el creciente riesgo geopolítico, la invasión de Ucrania, las fuertes tensiones inflacionarias y la subida de los tipos de interés, lo que ha supuesto un freno al crecimiento esperado tras la salida del COVID-19. Sin embargo, en este entorno, las tendencias globales en las que se basa la estrategia de BBVA han confirmado su papel crítico en la transformación de la economía: digitalización, innovación y descarbonización.

- Por un lado, el fin de la pandemia no ha supuesto un freno a la digitalización. El comportamiento de las personas sigue moviéndose no sólo hacia canales digitales y móviles, sino también hacia los grandes ecosistemas de valor ofrecidos por las principales empresas tecnológicas con una experiencia de cliente diferencial.

- En segundo lugar, la innovación. Si bien los mercados no han sido inmunes a este nuevo entorno, con correcciones en las valoraciones de sectores apalancados en la innovación, el rol de las nuevas tecnologías continúa jugando un papel crítico en la transformación de la economía, con un gran impacto en el crecimiento y en la productividad. Una auténtica era de oportunidades gracias a las nuevas posibilidades que ofrecen las nuevas tecnologías como la inteligencia artificial, la computación cuántica, el procesamiento cloud, la tecnología blockchain, etc.

- Asimismo, la descarbonización es claramente una tendencia diferencial en el entorno actual y la mayor disrupción de la historia por su fuerte impacto en las dinámicas competitivas de multitud de sectores. La innovación tiene un papel clave en el proceso de descarbonización, un reto que requiere fuertes inversiones en nuevas tecnologías libres de emisiones de carbono en todos los sectores, más allá del energético. Este reto es hoy de gran importancia en un contexto que ha demostrado que la alta dependencia energética puede ser una fuerte vulnerabilidad. La independencia energética se ha convertido en una prioridad más allá de la lucha contra el cambio climático.

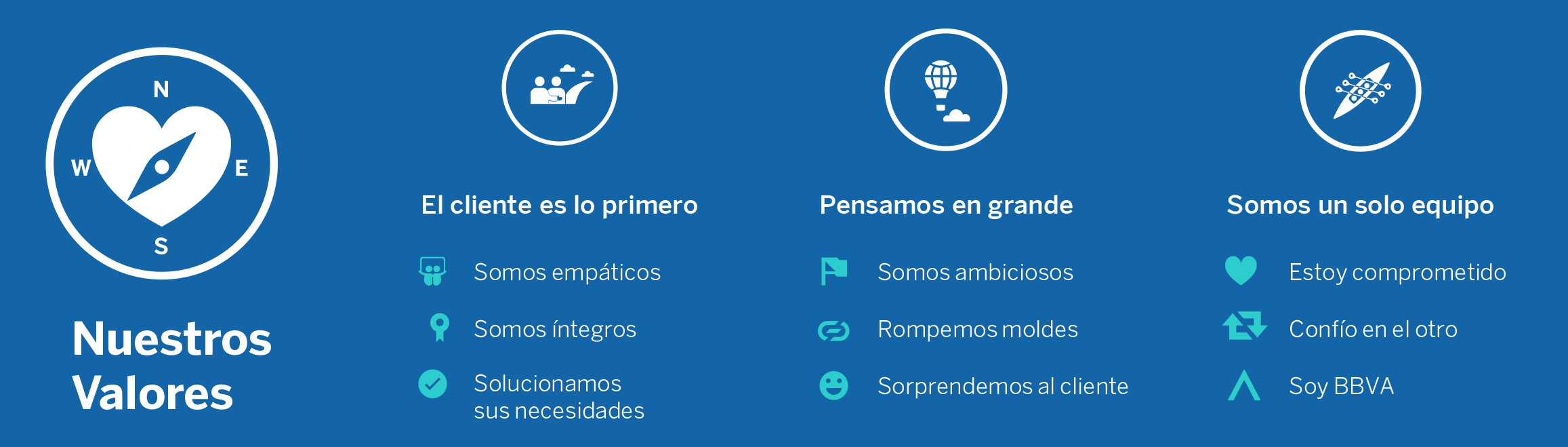

Todas estas tendencias reafirman la estrategia de BBVA. Una estrategia que gira en torno a un único Propósito: “Poner al alcance de todos las oportunidades de esta nueva era”. Gracias a la innovación y la tecnología, BBVA busca tener un impacto positivo en la vida de las personas y en los negocios de las empresas, proporcionando acceso a productos, asesoramiento y soluciones que permitan a sus clientes tomar mejores decisiones sobre sus finanzas y conseguir sus propósitos vitales y de negocio

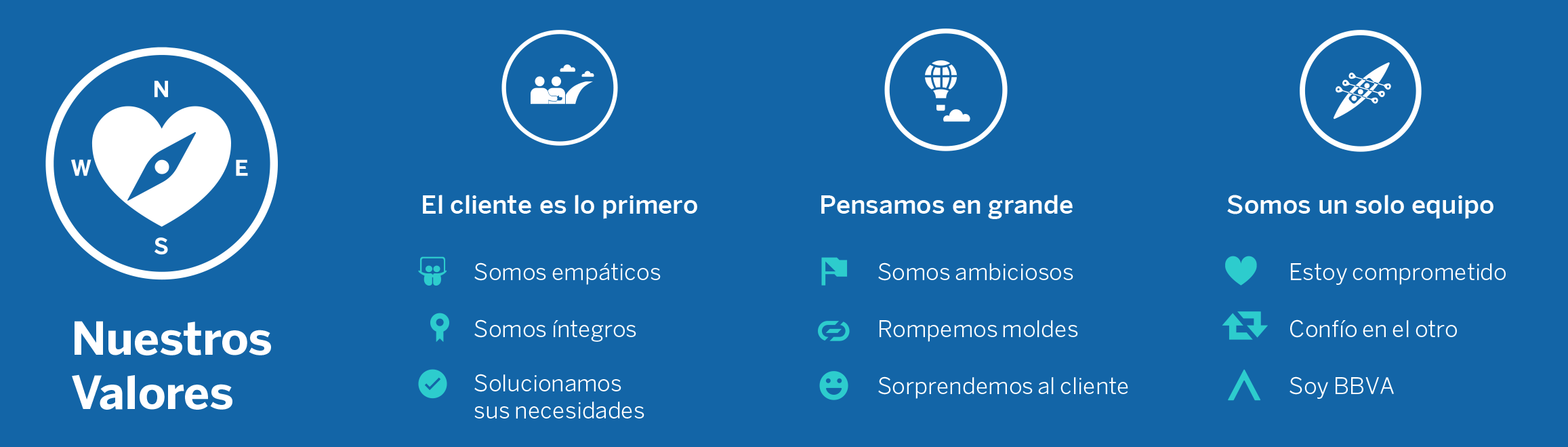

Asimismo, el Grupo se asienta en unos sólidos valores: el cliente es lo primero, pensamos en grande y somos un solo equipo.

Los valores de BBVA, y sus comportamientos asociados, están integrados en los modelos y palancas clave que promueven la transformación del Grupo, así como en los procesos globales de gestión de personas: desde la selección de nuevos empleados, pasando por los procesos de asignación de roles, evaluación, desarrollo de personas, formación; hasta la incentivación por cumplimiento de los objetivos anuales.

Estos valores, junto con el Propósito y las prioridades estratégicas, son la guía de actuación en todas las decisiones y están en el ADN de todas las personas que forman parte del Grupo BBVA. Para más información sobre los valores, véase la sección “2.2.3 Empleados”, apartado “Cultura y valores”, en el capítulo “2.2 Nuestros grupos de interés” de este informe.

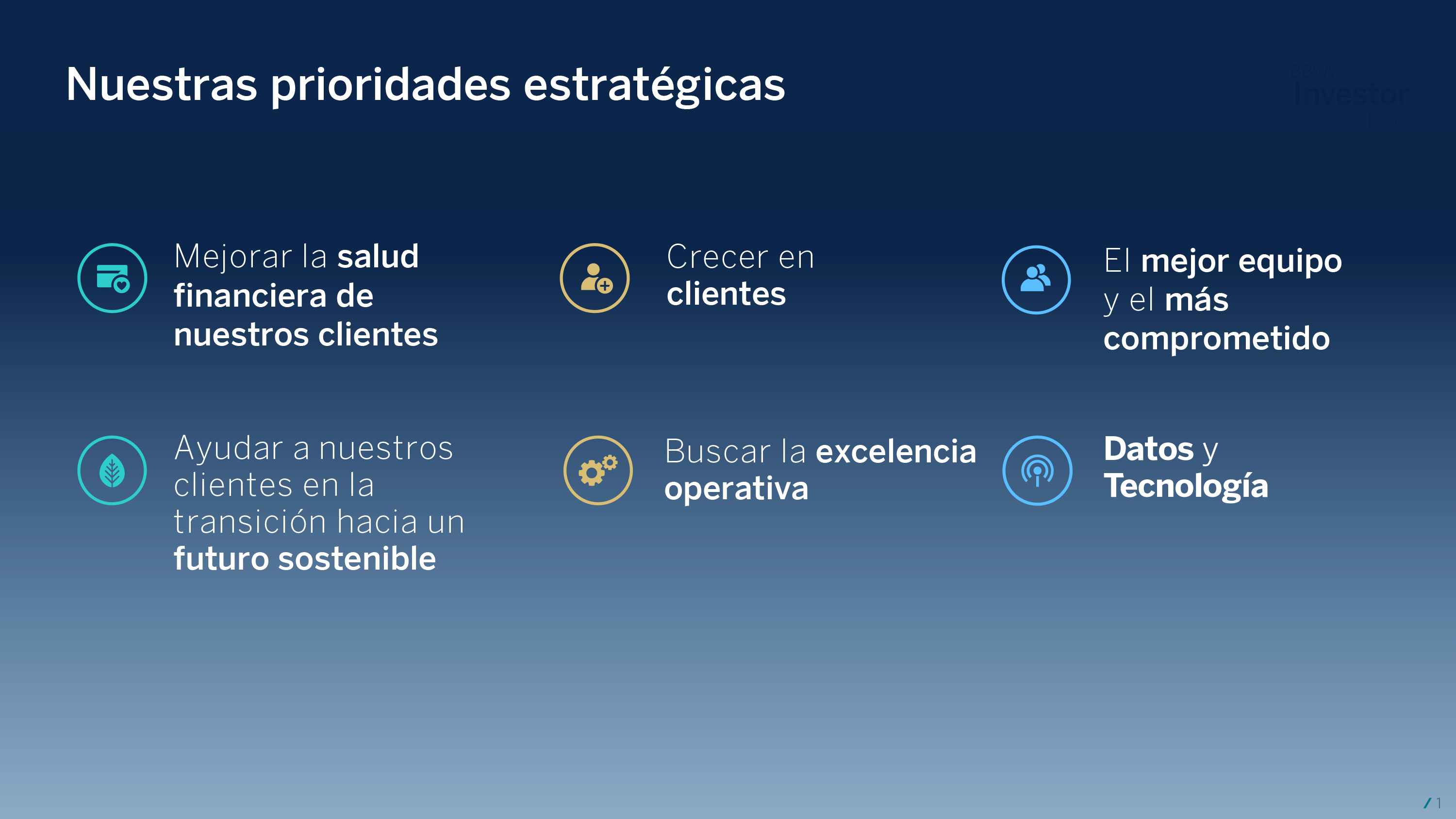

Guiada por su Propósito y sus valores, la estrategia de BBVA se articula en torno a seis prioridades estratégicas:

-

Mejorar la salud financiera de nuestros clientes

BBVA aspira a ser el socio financiero de confianza de sus clientes para ayudarles a mejorar su salud financiera, mediante un asesoramiento personalizado, gracias a la tecnología y el uso responsable de los datos.

La gestión del dinero es una de las mayores preocupaciones de las personas. BBVA quiere ayudar a sus clientes a mejorar su salud financiera desde dos ángulos:

- Por un lado, acompañando a los clientes en la gestión del día a día de sus finanzas, ayudándoles a tener un mejor entendimiento y comprensión de sus ingresos y gastos, gestión de necesidades futuras, capacidad de ahorro, etc.

- Por otro lado, ayudando a los clientes a tomar las mejores decisiones financieras para la consecución de sus objetivos vitales y de negocio de medio y largo plazo a través de un asesoramiento personalizado.

-

Ayudar a nuestros clientes en la transición hacia un futuro

sostenible

El cambio climático es un reto que es necesario abordar con urgencia, pero también es una importante oportunidad de negocio para el sector financiero. La descarbonización de la economía tendrá un impacto en todas las industrias y en la forma en la que las personas se mueven, consumen o acondicionan sus hogares, requiriendo importantes inversiones que se prolongarán durante las próximas décadas.

Adicionalmente, el Banco tiene una oportunidad en el desarrollo del crecimiento inclusivo. El entorno actual, con una elevada digitalización y uso de los datos, facilita dar un servicio eficiente y con un mejor entendimiento de los comportamientos de los clientes. Este entorno permite desarrollar nuevas oportunidades de negocio que favorezcan el desarrollo económico inclusivo, apoyando a los sectores desfavorecidos y las infraestructuras inclusivas, así como la bancarización masiva apalancada en canales digitales y nuevos modelos de relación.

-

Crecer en clientes

La escala es cada vez más crítica en el negocio bancario. BBVA busca acelerar el crecimiento rentable, apoyándose en sus propios canales y allí donde estén los clientes (en canales de terceros).

En este sentido, BBVA ha identificado como palancas clave de crecimiento rentable las actividades de pagos, seguros, gestión de activos y negocios cross-border de empresas, así como los segmentos de valor de pymes y banca privada.

El rol clave de la innovación en el crecimiento de BBVA implica la firme apuesta del Grupo por los nuevos modelos de negocio como los neobancos digitales y la creación de BBVA Spark que ofrece una propuesta integral de servicios financieros para acompañar a las compañías innovadoras en sus distintas fases de crecimiento.

-

Buscar la excelencia operativa

BBVA está comprometido con proporcionar la mejor experiencia de cliente y está transformando su modelo de relación para adaptarse al cambio en el comportamiento de los clientes. Para ello, facilita el acceso a sus productos y servicios con procesos sencillos. El papel de la red comercial está cada vez más centrado en operaciones de mayor valor añadido para el cliente, redirigiendo las interacciones de menor valor añadido a canales de autoservicio, lo que permite reducir el coste unitario y alcanzar una mayor productividad.

La transformación del modelo de relación viene acompañada de un cambio en el modelo operativo, que se centra en la reingeniería de procesos, buscando una mayor automatización y mejora de la productividad, así como en la velocidad de entrega al mercado de nuevos productos y funcionalidades.

La excelencia operativa incluye la disciplina en la gestión de riesgos, tanto financieros como no financieros, y la optimización del uso del capital, factores clave para alcanzar de forma recurrente una rentabilidad superior al coste de capital.

-

El mejor equipo y el más comprometido

El equipo es un factor clave para el éxito en la estrategia. Un equipo diverso y empoderado, con una cultura diferencial, guiado por el propósito y los valores de BBVA e impulsado por un modelo de desarrollo de talento que proporciona oportunidades de crecimiento para todos.

BBVA trabaja por impulsar el crecimiento y la formación de las personas que conforman el Grupo, que tengan las habilidades, el conocimiento y la experiencia necesarias para lograr los objetivos estratégicos de una manera eficiente y efectiva. También para asegurar que los empleados viven los valores y comportamientos del Grupo. La personas quieren ser parte de compañías inspiradas por un propósito, con una cultura atractiva y valores que fomenten la diversidad, la inclusión, la igualdad, el impacto social y el reconocimiento del trabajo.

-

Datos y tecnología

Los datos y la tecnología son claros aceleradores de la estrategia. La apuesta por el desarrollo de capacidades avanzadas de análisis de datos, junto con una tecnología segura y confiable, permite crear soluciones diferenciales que ayudan a crear ventajas competitivas.

El uso de los datos y las nuevas tecnologías permite también generar procesos cada vez más globales, que puedan ser utilizables en las distintas geografías y fácilmente escalables, reduciendo el coste unitario de procesamiento.

BBVA sigue avanzando para desarrollar un modelo de seguridad y privacidad (ciberseguridad, procesos de negocio, fraude y seguridad de los datos) cada vez más robusto.

Para realizar un seguimiento del avance en la ejecución de las prioridades estratégicas se han definido un conjunto de métricas o Key Performance Indicators (KPIs) estratégicos.

Se trata de indicadores tanto de carácter financiero ligados, por ejemplo, al beneficio atribuido, al valor tangible en libros por acción (TBV per share, por sus siglas en inglés) o al ratio de eficiencia, como de carácter no financiero, como los referidos a la satisfacción de clientes (NPS), la canalización de negocio sostenible o las ventas digitales.

Estos KPIs estratégicos están integrados en los diferentes procesos de gestión del Grupo, como la planificación y el proceso presupuestario, en la priorización de recursos e inversiones, así como a efectos del sistema de retribución variable.

2.1.2 Nuestros Objetivos

Con la ejecución de esta estrategia BBVA persigue:

- Ser un banco de mayor escala y más rentable.

- Ser un banco diferencial para nuestros clientes con una propuesta de valor única.

- Continuar liderando en eficiencia.

En línea con las prioridades estratégicas, y para seguir de cerca el grado de avance en su ejecución, BBVA definió unos ambiciosos objetivos para los próximos años en términos de eficiencia, rentabilidad, creación de valor para el accionista, crecimiento en clientes y canalización de negocio sostenible. Estos objetivos fueron comunicados en el Investor Day celebrado en noviembre de 2021.

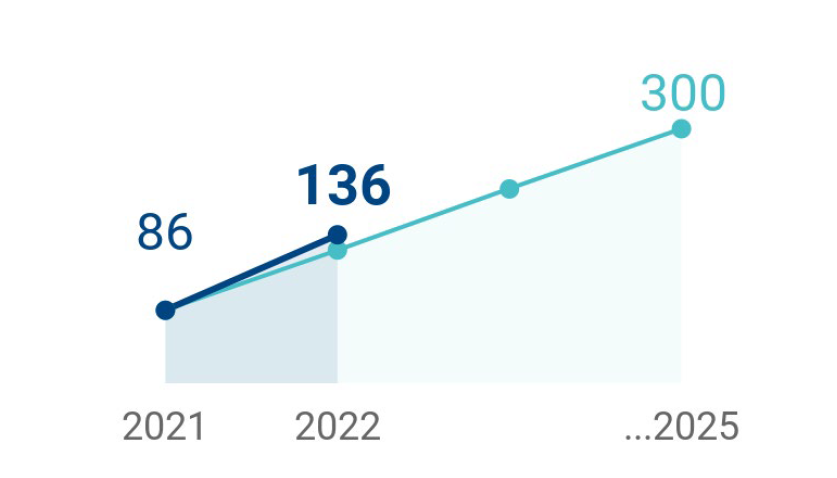

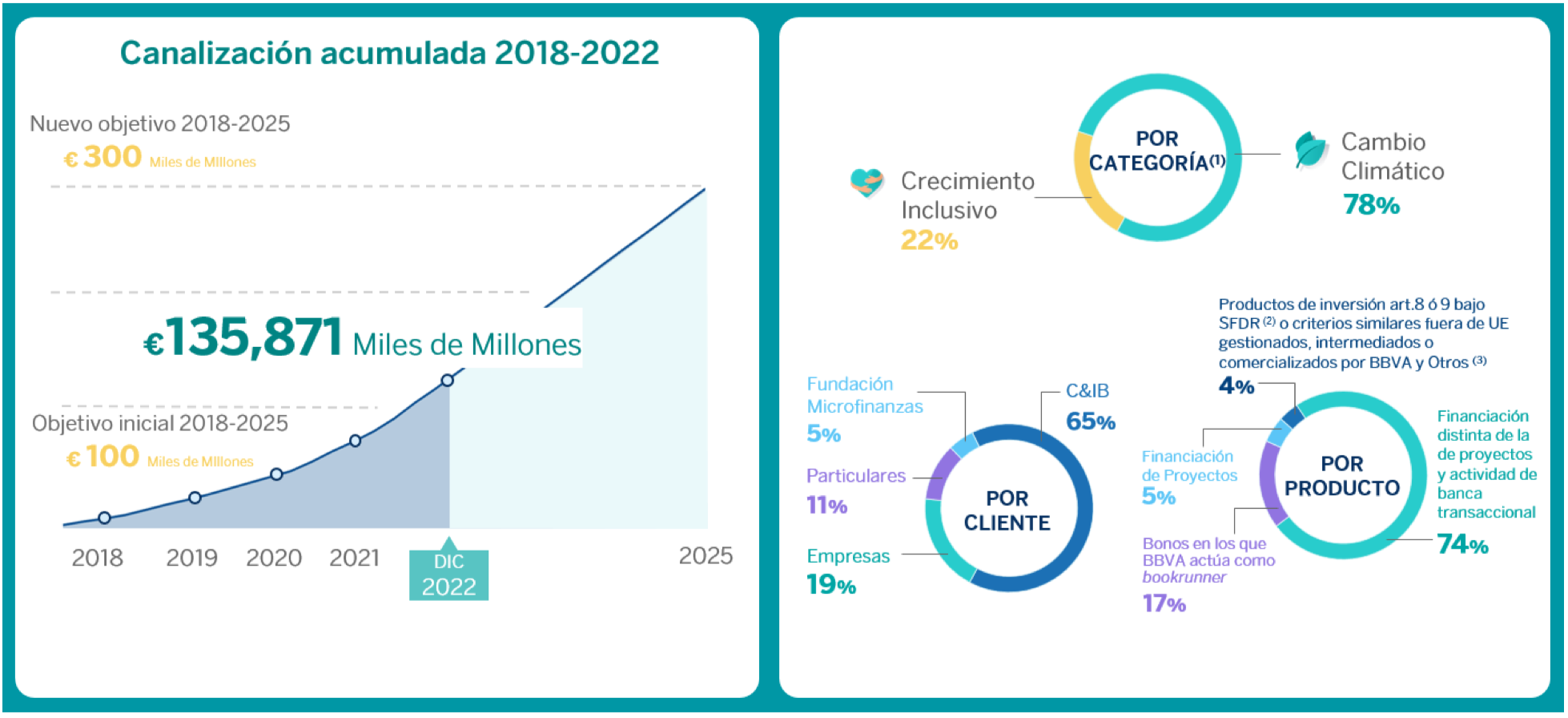

De entre estos objetivos, en octubre de 2022, BBVA aumentó de nuevo el objetivo de canalización de negocio sostenible hasta los 300.000 millones de euros para el período 2018-2025, triplicando el objetivo inicial establecido en 2018. Esta cifra es un ejemplo tangible del compromiso del Banco con la sostenibilidad.

Durante 2022, BBVA avanzó hacia la consecución de dichos objetivos mostrando un significativo grado de avance.

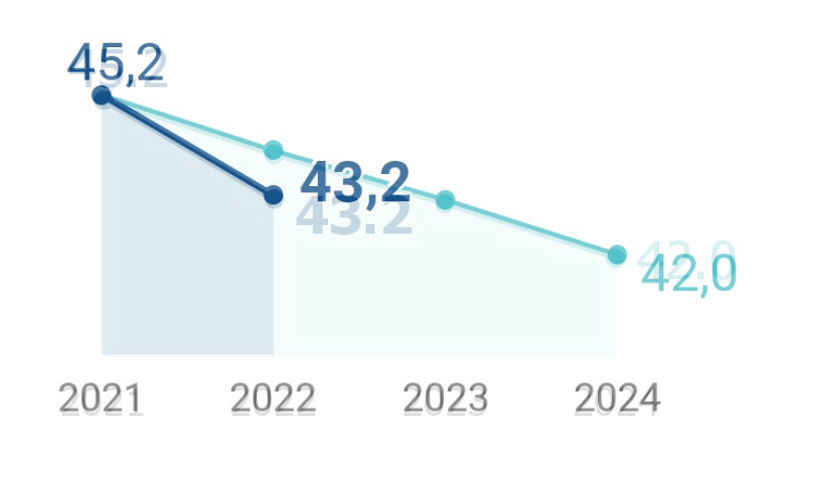

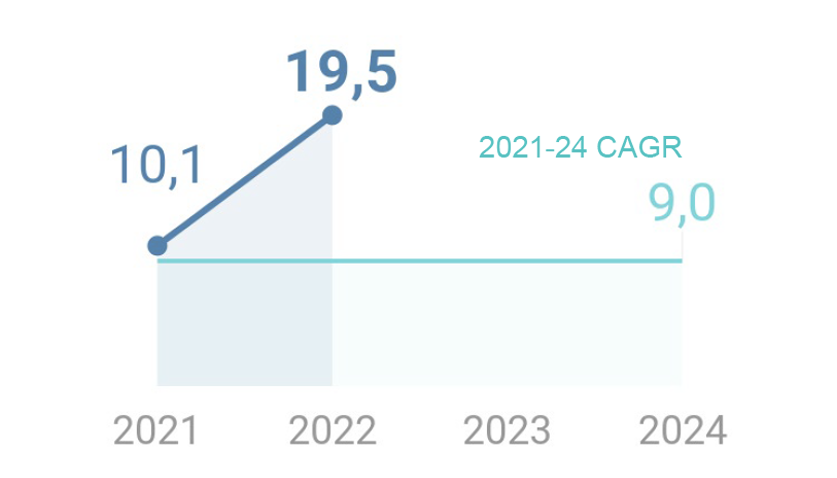

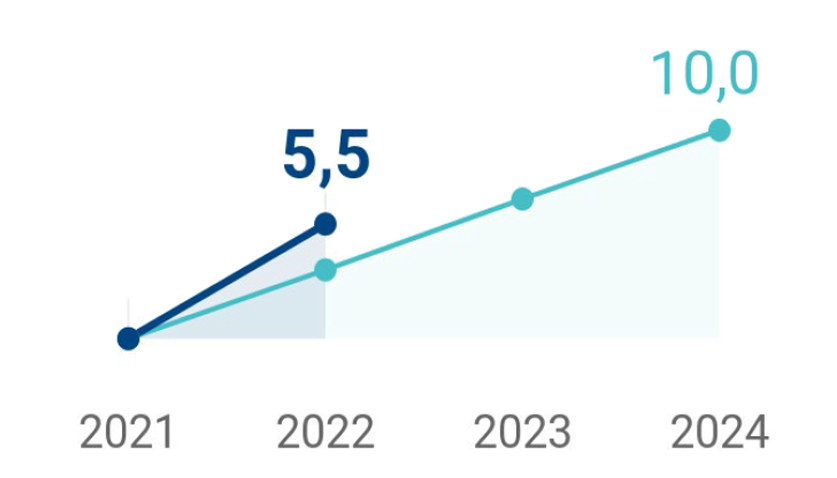

RATIO DE EFICIENCIA (GRUPO BBVA, PORCENTAJE)

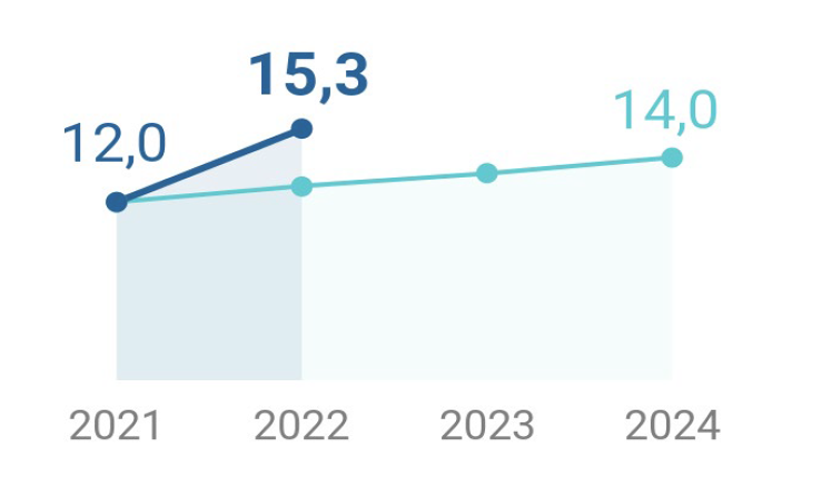

ROTE(1) (GRUPO BBVA, PORCENTAJE)

PATRIMONIO NETO TANGIBLE / ACCIÓN + DIVIDENDOS (GRUPO BBVA, TAM %)

NUEVOS CLIENTES OBJETIVO(2) (GRUPO BBVA, MILLONES ACUMULADOS)

NEGOCIO SOSTENIBLE (GRUPO BBVA, MM€, ACUMULADO DESDE 2018)

(1) Excluyendo operaciones interrumpidas y resultados no recurrentes.

(2) Clientes objetivo son aquellos clientes en los que el banco quiere crecer y retener, por considerarlos de alto valor, ya sea por su nivel de activos, pasivos o transaccionalidad con BBVA.

2.1.3 Principales avances en la ejecución de la estrategia

Un banco de mayor escala y más rentable

BBVA busca crecer posicionándose allí donde estén los clientes. Para ello, el Grupo presta especial atención a la captación de clientes, ya sea a través de canales propios o a través de canales y acuerdos con terceros. Todo ello sin perder el foco en el crecimiento rentable, apostando por los verticales de producto y segmentos de valor más relevantes. Asimismo, BBVA sigue avanzando en su apuesta por el crecimiento en nuevos modelos de negocio.

Durante el ejercicio 2022, el Grupo captó 11,2 millones de nuevos clientes a través de canales propios. Como consecuencia de la mejora en las capacidades digitales, la adquisición de clientes por estos canales sigue aumentando de manera continuada en los últimos años y, en 2022, batió otro nuevo récord histórico, situándose en más de 6,2 millones, lo que representa un 55% del total de los nuevos clientes (+163% desde 2019). Por su parte, los clientes móviles han crecido un 65% desde diciembre de 2019, hasta situarse en 47,4 millones, un 70% del total. Las ventas digitales suponen ya un 78% del total en unidades vendidas8.

Además, destacar que la adquisición de clientes se está traduciendo en mayores ventas cruzadas (cross-selling, por su terminología en inglés) y en una mayor vinculación de clientes. Como ejemplo, en España más del 70% de los nuevos clientes se convierten en clientes objetivo en seis meses. Se definen como clientes objetivo aquellos clientes en los que el Grupo quiere crecer y retener, por considerarlos de alto valor, ya sea por su nivel de activos, pasivos o transaccionalidad con BBVA.

Para la búsqueda de un crecimiento rentable, BBVA pone el foco en la adquisición de clientes en segmentos de alto valor y en verticales de producto relevantes, que le permiten impulsar los resultados del Grupo:

-

Pequeñas y medianas empresas (en adelante, pymes)

Durante el año 2022, los ingresos generados en el segmento pyme han aportado un 13,4% del margen bruto de BBVA, confirmando su posición como un segmento clave. El Grupo está trabajando en desarrollar una propuesta de valor global que busca mejorar la segmentación y experiencia de cliente. En concreto, se ha avanzado en tener una mayor capilaridad, en desarrollar nuevos modelos de riesgos y nuevas capacidades remotas y digitales. Todo ello ofrece ya resultados tangibles, como soluciones de crédito 100% digitales ligadas al TPV (Terminal Punto de Venta) que crecen un 58% y un aumento del 60% en ofertas preaprobadas.

-

Banca de Empresas Internacionales

Para impulsar el negocio de Banca de Empresas Internacionales, hace un año se lanzó BBVA Pivot, un ecosistema de soluciones y canales para la gestión de la tesorería de las empresas y corporaciones, renovando la oferta de servicios a través de una solución digital que facilita la gestión diaria de su actividad. Entre las soluciones que se ofrecen se encuentran: pagos, cobros, información de cuentas, reconciliación de costes, liquidación de gastos, financiación de la cadena de suministro o información de préstamos bilaterales y sindicados, todo a través del canal que elijan los clientes: canales directos, web y app.

Este ecosistema opera de forma centralizada en 14 países en los que está presente BBVA y 7 países a través de acuerdos con otros bancos. Las empresas que usan estos servicios simplifican su gestión de tesorería y además se apalancan en el footprint de BBVA, generando sinergias entre los negocios de todos los países creando, por tanto, una gran vinculación con BBVA. Es una de las mayores palancas de crecimiento a través de distintos indicadores: el margen bruto y las comisiones por la gestión de la tesorería, han crecido un 70% con respecto a 2021. Estas cifras suponen un 37% de las comisiones totales de clientes cross-border de CIB y Banca de Empresas y Corporaciones. Por otro lado, los volúmenes transaccionados han superado los 665 mil millones de euros creciendo un 48% respecto al año pasado.

-

Pagos

Pagos es un negocio estratégico para BBVA por su contribución al crecimiento de los ingresos, al ser una palanca clave para vincular y desarrollar la relación financiera con los clientes, tanto para comercios, a través del negocio de adquirencia, como para particulares a través de tarjetas y otras soluciones de pagos.

BBVA busca con el negocio de adquirencia ser el socio de referencia de los comercios con soluciones de pago en tienda y también en comercio digital/electrónico. Además de los productos tradicionales de pagos, BBVA ofrece soluciones de alto valor como financiación en el punto de venta (BNPL - Buy Now Pay Later, por sus siglas en inglés o “Compra ahora, paga después”) o financiación ligada a la facturación del TPV. En México, BBVA cuenta con Openpay, la plataforma de servicios de pago para comercios, que ya está establecida en Colombia, Perú y Argentina, convirtiéndose en un proveedor de servicios de pago clave en Latinoamérica. Gracias a este foco en el negocio adquirente, en 2022, BBVA creció un 26% la captación de nuevos comercios.

En el mundo de particulares, BBVA continúa avanzando en su estrategia de las tarjetas Aqua, una nueva generación de tarjetas sin números impresos y con CVV dinámico que ofrecen una experiencia diferencial y mayor seguridad frente a las tarjetas tradicionales. Aqua es ya una realidad en España, México y Perú, ascendiendo el número de tarjetas a diciembre de 2022 a 22 millones, triplicando la cifra de 2021 y reduciendo significativamente el fraude e-commerce (i.e. el ratio de fraude sobre ventas es 2 veces menor en España, 5,5 veces en México y 7 veces en Perú). BBVA también consigue el liderazgo en la adopción de pagos móviles en Perú y Colombia al formar parte del grupo de bancos que han adoptado en primer lugar Apple Pay.

-

Seguros

Seguros es un producto clave para ofrecer un asesoramiento completo a los clientes y tener un impacto en su salud financiera. BBVA ha continuado desarrollando el negocio de seguros con crecimientos relevantes en actividad y resultados, aprovechando las capacidades técnicas en el ramo de seguros de vida y haciendo despliegue de los acuerdos con terceros en el ramo de seguros de no vida que desarrolló en 2021 en algunos mercados. Esto se ha concretado con el lanzamiento de productos modernos, innovadores y ajustados a las tendencias y mejores prácticas en la industria de seguros (por ejemplo, seguros de auto y seguros para pymes en España, seguros de salud en México y Turquía, y seguros de hogar en Colombia, Perú y Argentina).

Por otro lado, BBVA ha continuado desarrollando el negocio de seguros de vida con una oferta de soluciones modulares y adaptadas a las necesidades del cliente en todas las áreas geográficas y el lanzamiento de nuevos productos de ahorro en los principales mercados. Asimismo, BBVA está innovando en el despliegue de modelos de analítica de datos avanzada que permiten proveer a sus clientes de ofertas ajustadas a sus necesidades específicas en cada momento a través de sus distintos canales. Con todo, BBVA logró elevar el crecimiento anual de primas al 17% con respecto a 2021.

-

Banca Privada y gestión de activos

En 2022, BBVA continuó avanzando para ofrecer a los clientes de Banca Privada un asesoramiento cada vez más personalizado, integral y especializado. En el último año, se extendió este asesoramiento a más de 25.000 nuevos clientes en España y 11.000 en México, con un mayor número de asesores de Banca Privada, a los que se dotó de capacidades remotas para mejorar la conveniencia de los clientes. Por otra parte, se siguió avanzando en una información más detallada para los clientes de su cartera de inversiones. Asimismo, se fortaleció el negocio en Colombia y Perú, con un crecimiento en el número de banqueros y una mejora en la oferta de valor.

Gracias a sus avances hacia un modelo cada vez más global para los clientes con soluciones innovadoras, BBVA recibió en 2022 el premio a la mejor banca privada del mundo en soluciones digitales para sus clientes, según Global Finance. Por otro lado, gracias a su liderazgo en sostenibilidad, BBVA recibió, de nuevo, el premio a la mejor banca privada del mundo en inversiones responsables por Global Finance. Destacar que todos los banqueros privados del Grupo han recibido formación específica en materia de ESG.

La innovación es un factor clave de la estrategia de crecimiento rentable de BBVA.

Ejemplo de ello es que el Grupo ha impulsado las inversiones estratégicas en soluciones bancarias digitales para crecer en mercados nuevos y atractivos, como las apuestas por bancos puramente digitales a través de las participaciones en Atom en Reino Unido, Solaris en Europa y Neon en Brasil. De la misma forma, el lanzamiento del negocio 100% digital en Italia ha sido un éxito avanzando por encima de las previsiones con más de 160.000 clientes desde su lanzamiento gracias al apoyo de la infraestructura y la app móvil de BBVA en España.

En 2022 BBVA ha dado otro paso adelante en su apuesta decidida por la innovación con la creación de BBVA Spark, que nace con el objetivo de ser el banco de las empresas innovadoras que están definiendo el futuro. Compañías con un modelo de negocio escalable e innovador, basado en la tecnología y que presentan altas tasas de crecimiento. Con BBVA Spark, el Grupo ofrece una propuesta integral de servicios financieros para acompañar a estas empresas a lo largo de sus distintas etapas de crecimiento. Así, se ha creado una unidad global que está ya operativa en España y México y que se extenderá al resto de países donde opera el Grupo, con el objetivo de crecer y captar nuevos clientes entre las empresas más innovadoras y con mayor potencial de crecimiento.

La situación de mercado experimentada en el sector tecnológico en la segunda mitad de 2022 ha favorecido la creación de una unidad como BBVA Spark, y ha permitido a BBVA generar una gran acogida en el ecosistema emprendedor. Esto ha sido gracias también a una propuesta de valor diferencial para estas compañías y otros actores como los fondos de “venture capital” que se apoya sobre 3 pilares:

- Un modelo de relación ad-hoc a través de un equipo de banqueros y especialistas en soluciones de financiación 100% dedicados, con un conocimiento profundo de los negocios y las necesidades de estos clientes.

- Una oferta completa de productos financieros: desde los más básicos como soluciones de pago, tarjetas, nóminas, seguros o banca online; hasta otras soluciones más sofisticadas relacionadas con la financiación. En especial, con productos como el “venture debt”, o con préstamos para financiar el crecimiento en general.

- Una fuerte conexión con el ecosistema gracias a la experiencia dilatada del área de Open Innovation y un equipo dedicado a la gestión de inversiones en fondos de “venture capital” que permiten a BBVA estar más cerca del ecosistema inversor y tener una gran llegada a algunos de los principales inversores del mundo.

La inversión en fondos de “venture capital” es una parte fundamental de la estrategia del Grupo para aprender sobre nuevas tecnologías y poder generar negocio y rentabilidad financiera. Así, en 2022 el Grupo ha incrementado sus inversiones en innovación a través de fondos como Propel, especializado en fintech, o Sinovation Ventures, fondo líder en China. Y también con dos nuevos verticales:

- El primero enfocado en inversiones relacionadas con tecnologías que abordan el gran reto que supone la descarbonización. Durante 2022, BBVA ha entrado en fondos como Hy24, que busca invertir en proyectos industriales que lleven a escala comercial soluciones basadas en el hidrógeno verde; Lowercarbon, que invierte en empresas que desarrollan tecnologías para absorber el carbono directamente de la atmósfera; o Fifth Wall Climate, líder en “proptech” con un fondo que busca descarbonizar la cadena de valor del sector de la construcción e inmobiliario.

- El segundo, dirigido a inversión en compañías innovadoras y con alto potencial de crecimiento dentro de los mercados en los que opera BBVA. En total se han firmado compromisos con siete fondos entre México y España, entre los que destaca Leadwind, el primer fondo dirigido a “scaleups”9 de la Península Ibérica y América Latina.

Así, BBVA Spark, concentra en una sola área global las sinergias con el ecosistema emprendedor que el Grupo BBVA tiene en todo el mundo, tanto de actividad bancaria como de inversión permitiendo a estas compañías cubrir todas sus necesidades financieras en un mismo lugar, así como contar con productos de financiación adaptados.

Un banco diferencial para nuestros clientes con una propuesta de valor única

BBVA ofrece a sus clientes una propuesta de valor única, brindando asesoramiento para tomar las mejores decisiones financieras y ayudándoles en su transición hacia un futuro más sostenible. Esta propuesta de valor proporciona una experiencia diferencial, que tiene un impacto directo en la satisfacción de los clientes.

Así, BBVA ocupa las primeras posiciones en el NPS10 en los principales mercados en los que está presente, lo que se refleja en los datos de retención, que muestran una evolución positiva en los niveles de fuga de clientes (minoristas y pymes), y un mayor compromiso de los clientes digitales, cuya tasa de fuga es un 42% menor que la de los clientes no digitales.

A 31 de diciembre de 2022, BBVA mantuvo el liderazgo en el indicador NPS particulares en España y México. En el resto de países, BBVA se situó en segundo lugar, con Turquía, Colombia, Perú y Uruguay manteniendo su posición respecto a 2021, además de Argentina, cuyos planes de acción le permitieron recuperar el segundo lugar en el ranking.

En 2022, BBVA puso foco especial en ayudar a pymes y empresas a continuar recuperándose del impacto de la pandemia. Un modelo de atención cercano y personalizado, acompañado de mejoras en los canales tecnológicos, posicionó a BBVA como líder del segmento empresas en México, Turquía, Colombia, Perú y Uruguay, junto con España y Argentina en segunda posición. Además, BBVA fue líder en pymes en Turquía, Colombia y Perú, con España, México y Argentina en segundo lugar, y Uruguay en tercera posición.

En la vanguardia de la digitalización

La digitalización ha sido uno de los pilares de la estrategia de BBVA desde hace más de una década y durante este tiempo ha ido evolucionando su propuesta de valor. En un primer momento, el Grupo se centró en la mejora del servicio proporcionado a los clientes a través de canales digitales con el fin de poner a su disposición sistemas de autoservicio que les permitieran realizar operaciones y contratar productos de una manera sencilla y ágil en un solo click. Posteriormente, el Grupo se centró en el desarrollo de las capacidades necesarias para incrementar las ventas digitales y la captación de nuevos clientes a través de canales remotos. En última instancia, el Banco busca asesorar a sus clientes, a través de los datos y la inteligencia artificial, para tomar las mejores decisiones financieras.

Por ello, en 2022 BBVA trabajó para seguir desarrollando soluciones globales en torno a la salud financiera y con excelentes resultados. A día de hoy, seis de cada diez clientes que se conectan por el móvil interactúan con las funcionalidades de salud financiera.

BBVA afronta el ámbito de la salud financiera desde dos ángulos: el control del día a día y la consecución de los objetivos a medio y largo plazo:

- Por un lado, acompañando a los clientes en la gestión diaria de sus finanzas, ayudándoles a tener un mejor entendimiento y comprensión de sus ingresos y gastos, con soluciones personalizadas (por ejemplo ”Mi día a día”, herramienta muy completa que permite la categorización de gastos, predicción de los mismos e incluso del patrimonio financiero), y notificaciones proactivas ante eventos relevantes que, en la medida de lo posible, les permiten tener un mayor control de sus ahorros (más de 40 notificaciones disponibles a finales de 2022, por ejemplo: realizar un traspaso desde otra cuenta en caso de predecir un posible descubierto en cuenta por el pago de la tarjeta de crédito o si se ha tenido un cargo por encima de lo habitual).

- Por otro lado, asesorando a los clientes en la consecución de los objetivos de medio y largo plazo. Las necesidades de las personas van cambiando a lo largo del tiempo: desde la compra de una vivienda hasta el ahorro para la universidad de los hijos o la planificación de la jubilación son objetivos de largo plazo que requieren un acompañamiento hasta alcanzar la consecución de los mismos. El asesoramiento para alcanzar estos objetivos también se engloba bajo el ámbito de salud financiera. Un ejemplo es “Mis metas”, un servicio con el que el cliente puede crear metas de ahorro, marcar el dinero que necesita y fijar el plazo para conseguirlas.

Este alcance proactivo y personalizado es valorado muy positivamente por los clientes de BBVA, lo que se refleja en un mejor índice de recomendación neta (Net Promoter Score) entre los usuarios de las funcionalidades de salud financiera. En España, en el último trimestre del año, el NPS de los usuarios de esta funcionalidad resultó casi 10 puntos porcentuales superior al del resto de clientes. Igualmente, estas funcionalidades de asesoramiento financiero han sido un elemento clave para la contratación de productos. Así, en España, han contribuido en el 37% del total de contrataciones de fondos de inversión, el 22% de las contrataciones de hipotecas o en el 5% de los préstamos de coche en el año 2022.

También, esta forma diferencial de acompañar al cliente en los canales digitales, ha convertido a BBVA en líder en innovación y experiencia digital. Liderazgo que ha reconocido el mercado con la concesión en 2022 de galardones como el “banco más innovador” en Europa y Latinoamérica, concedido por The Banker, o el ”mejor banco digital” de Europa, otorgado por Euromoney. Además, la capacidad de ofrecer estos productos y experiencias de una manera global ha permitido a BBVA ser “el mejor banco global del mundo”, según The Banker.

Pioneros en sostenibilidad

La sostenibilidad tiene una larga trayectoria en BBVA desde que en el año 2007 participara en la primera emisión de un bono verde. Actualmente, la sostenibilidad es un elemento principal de la estrategia de BBVA, siendo una de sus seis prioridades estratégicas: ayudar a los clientes en la transición hacia un futuro sostenible.

La estrategia de sostenibilidad de BBVA tiene una hoja de ruta con tres objetivos:

- Aumentar el crecimiento del negocio del Grupo a través de la sostenibilidad

- Alcanzar la neutralidad de emisiones de gases de efecto invernadero

- Impulsar la integridad en nuestra relación con los grupos de interés

1. Aumentar el crecimiento del negocio del Grupo a través de la sostenibilidad

El cambio climático es uno de los grandes retos a los que se enfrenta la humanidad y requiere grandes volúmenes de inversión. Se estima que la descarbonización en el mundo necesita inversiones de 275 billones de dólares hasta 2050, más de un 8% del PIB mundial anual, en energías limpias, nuevos materiales, infraestructuras, tecnologías agrarias, de captura y almacenamiento de CO2, etc11.

El papel del sector financiero en general, y de BBVA en particular, es fundamental acompañando a los clientes en su transición hacia un futuro sostenible, desarrollando productos específicos para los clientes y financiando esta inversión rentable.

La sostenibilidad es una palanca de crecimiento para BBVA y tiene un enfoque holístico, con foco en la acción climática y el crecimiento inclusivo, y cubre todos los segmentos. Para capturar esta oportunidad, se está trabajando en cinco líneas de crecimiento:

- Estrategia sectorial para clientes corporativos: centrada en las tecnologías de baja emisión de carbono y en los sectores de alta emisión para ayudarles en su descarbonización. Se están elaborando planes sectoriales para abordar de forma proactiva la reducción de la huella de carbono de los préstamos que BBVA concede a sus clientes (alineamiento de carteras) y se están fortaleciendo los equipos especializados en sostenibilidad.

- Impulso del negocio de empresas: desarrollando productos centrados en seis temas (auto, sector inmobiliario, agricultura, cadena de suministro, energía y crecimiento inclusivo), aprovechando los conocimientos del Banco con clientes corporativos y creando equipos dedicados en todas las geografías.

- Lanzamiento de apuestas para expandir rápidamente el negocio minorista aprovechando la ventaja digital del Banco: esta línea está permitiendo crear una propuesta de valor innovadora y disruptiva en sectores específicos, para lo que se han creado equipos dedicados a desarrollar nuevas soluciones en auto, eficiencia energética y mercados de carbono.

- Financiación de nuevas tecnologías sostenibles, actualmente no bancarizables con las estructuras de financiación tradicionales (hidrógeno, baterías, tecnologías de captura, almacenamiento y uso de carbono, etc.), permitiendo a BBVA ser una referencia en el ecosistema.

- Desarrollo de la capacidad de gestión de riesgos de sostenibilidad: lograr una capacidad superior de gestión de riesgos es un elemento clave para fomentar el crecimiento. El foco está en incorporar la sostenibilidad en toda la cadena de valor de riesgos, desde el marco de apetito al riesgo al proceso de aprobación de préstamos. El desarrollo de herramientas específicas es una prioridad como elemento clave en la toma de decisiones.

En línea con lo anterior, BBVA se fijó un objetivo inicial de canalización de negocio sostenible de 100.000 millones de euros para el período 2018-2025 (Objetivo 2025). Este objetivo se duplicó en 2021 llegando a 200.000 millones de euros. En el año 2022 se ha vuelto a elevar el objetivo situándose en 300.000 millones de euros, el triple del objetivo inicial fijado en 2018.

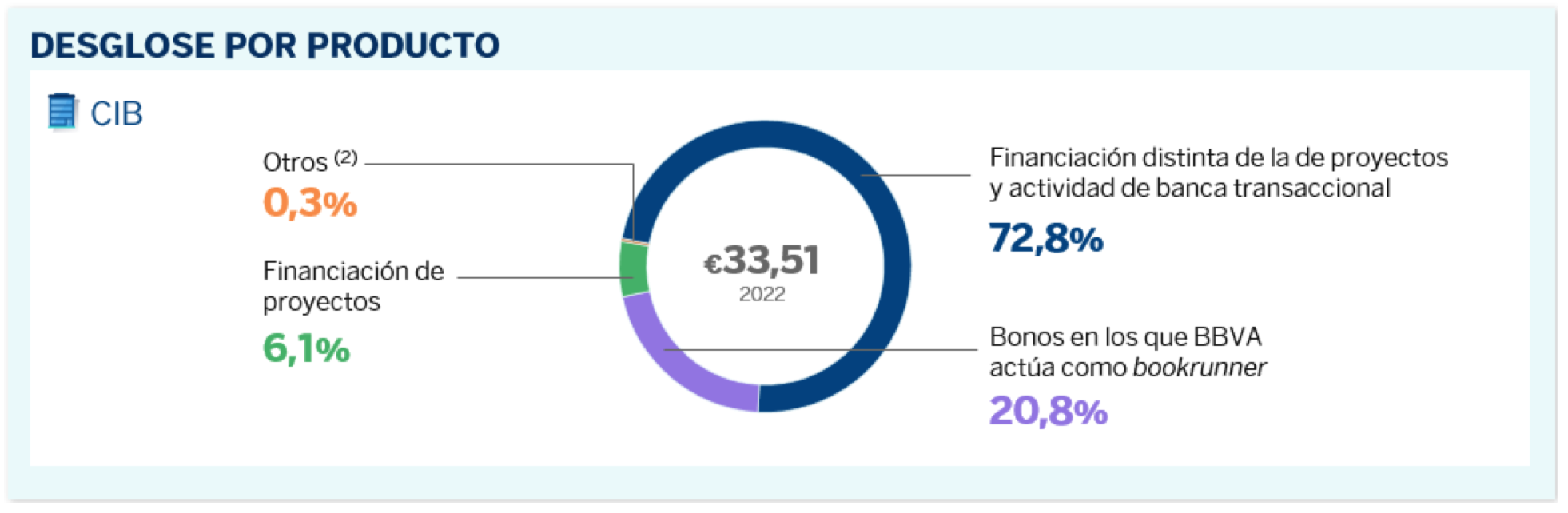

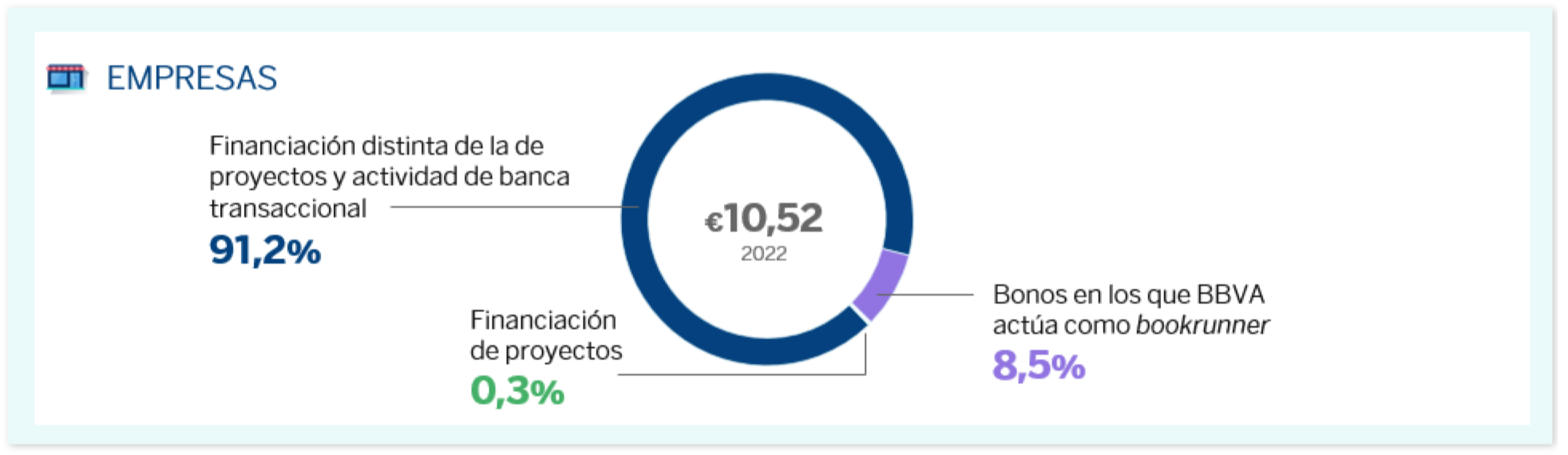

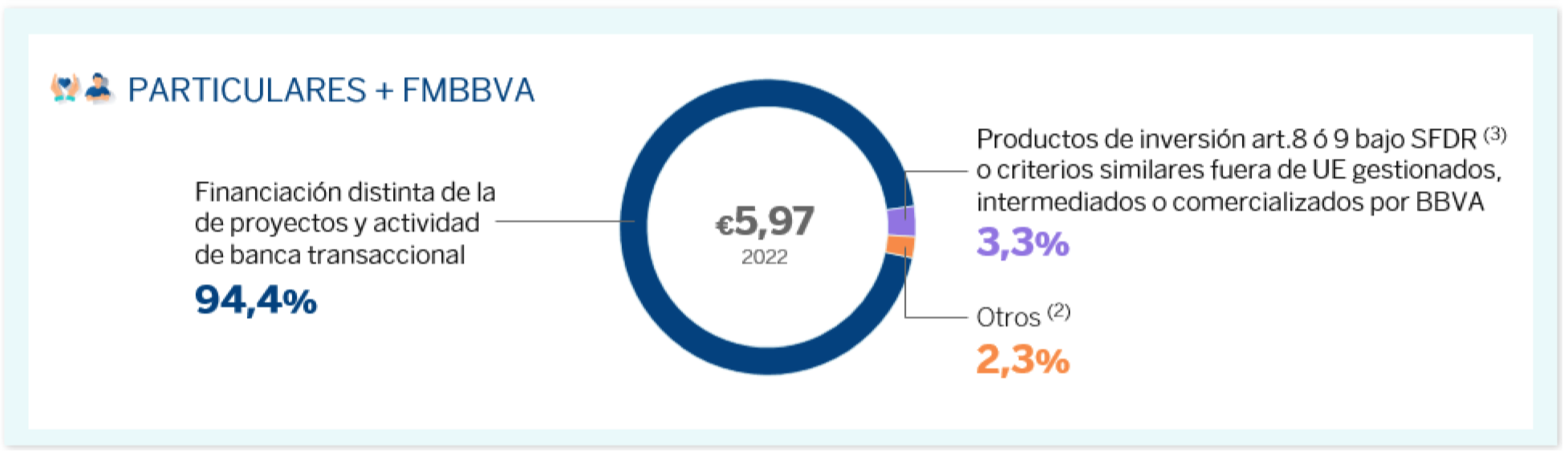

Entre 2018 y 2022, BBVA ha canalizado12 un total de 135,871 millones de euros en negocio sostenible 13. Para mayor detalle, véase el apartado “2.3.5 Métricas y objetivos: Canalización de negocio sostenible” dentro del capítulo “2.3 Informe sobre cambio climático y otras cuestiones medioambientales y sociales” de este informe.

2. Alcanzar la neutralidad de emisiones de gases de efecto invernadero

BBVA es uno de los bancos fundadores de la Net Zero Banking Alliance y, como tal, ha adquirido el compromiso de ser neutro en emisiones de carbono (“Net Zero”) en 2050. Para ello, el Banco está aplicando la estrategia de alineamiento de cartera y gestión de las emisiones indirectas.

-

En cuanto a la gestión de los riesgos y el alineamiento de la

cartera: en los últimos años, se han realizado avances relevantes:

- Fijando unas metas intermedias de descarbonización para 2030 en seis sectores: generación de electricidad, automóvil, acero, cemento, carbón, y petróleo y gas (este último objetivo se fijó en 2022). También en el año 2022 se fijaron los objetivos de descarbonización para la cartera de Asset Management. Los objetivos por cada sector se encuentran en el apartado “2.3.4 Gestión de riesgos asociados con el cambio climático y factores ambientales” dentro del capítulo “2.3 Informe sobre cambio climático y otras cuestiones medioambientales y sociales” de este informe.

- Desarrollando herramientas específicas para medir la transición de los clientes hacia una economía baja en carbono que se integran en las políticas de crédito. Por ejemplo, un Indicador de Riesgos de Transición, que es una combinación de dos métricas (concienciación sobre cambio climático y evaluación de la senda de transición por parte del cliente) que, junto con las políticas de crédito, proporcionan una evaluación integral de la transición de cada cliente.

- Implantando un modelo de gobierno que asegure la ejecución y monitorización de los objetivos.

-

En cuanto al impacto directo:

- Desde 2020, BBVA es neutro en emisiones directas (alcance 1, 2 y parte del alcance 3: residuos, emisiones de viajes de negocios y desplazamientos de empleados de servicios centrales, véase la sección “2.3.6 Gestión de impactos directos e indirectos de este informe”).

-

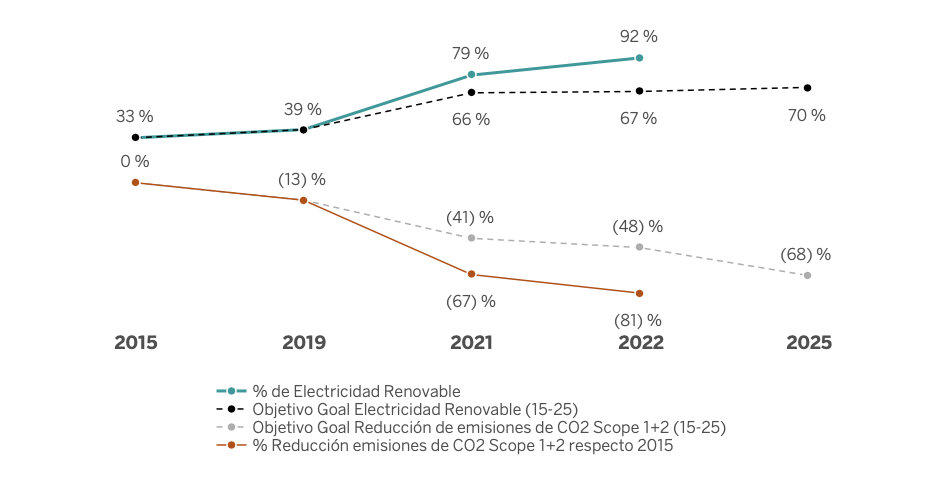

Al mismo tiempo, BBVA continúa con su estrategia de reducción

de emisiones propias. Por ello, se ha fijado el objetivo de

alcanzar un 100% de uso de energía renovable en sus

operaciones en 2030, reducir un 68% las emisiones de CO2

de alcance 1 y 2 respecto a 2015 en el año 2025 y ampliar el

alcance de medición de las emisiones de CO2 a más

actividades de alcance 3.

Los avances de BBVA en términos de su impacto directo se encuentran en el apartado “2.3.6 Gestión de impactos directos e indirectos” dentro del capítulo “2.3 Informe sobre cambio climático y otras cuestiones medioambientales y sociales” de este informe.

3. Impulsar la integridad en nuestra relación con los grupos de interés

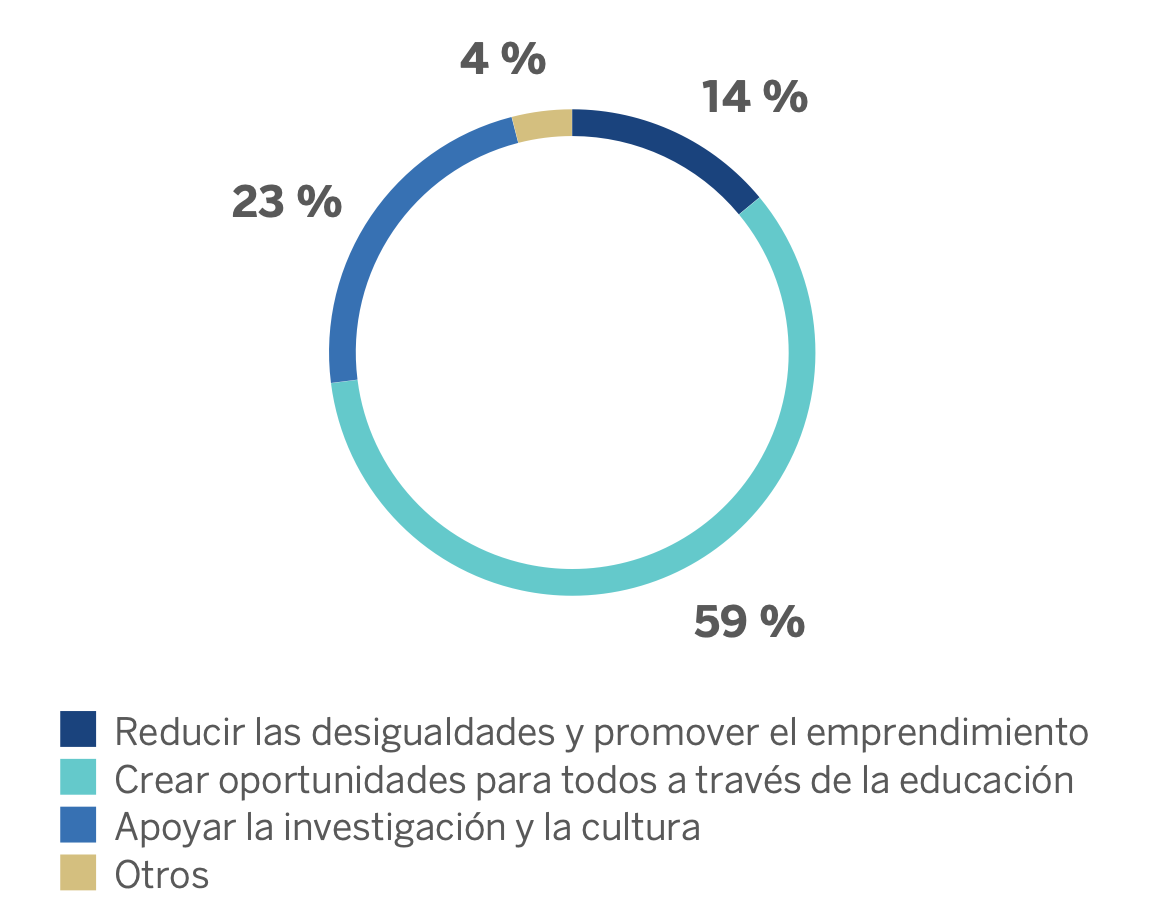

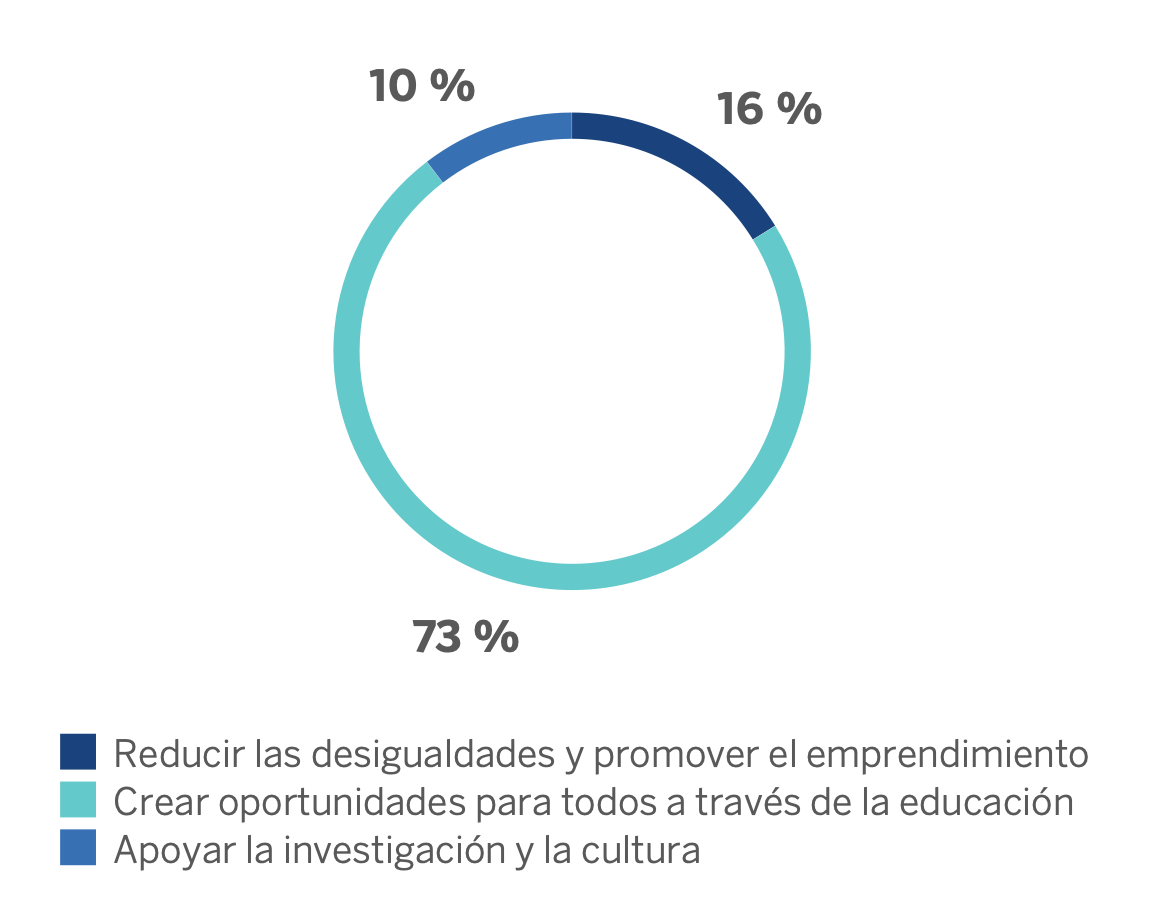

A través del Compromiso con la Comunidad 2025, en el período 2021-2025, BBVA y a través de fundaciones destinarán 550 millones de euros a iniciativas sociales para apoyar el crecimiento inclusivo en los países en los que está presente. Los programas van a alcanzar a 100 millones de personas en dicho período. Se trata del plan social más ambicioso que ha puesto en marcha BBVA hasta la fecha. Para más información sobre el compromiso con la comunidad, véase la sección “2.2.4 Sociedad”, apartado “Compromiso con la comunidad” en el capítulo “2.2 Nuestros grupos de interés” de este informe.

Adicionalmente, el Banco tiene un compromiso de generar impacto positivo en el ejercicio de su propia actividad. Para ello, se están elaborando planes de acción:

-

Con los empleados: BBVA está comprometido con los empleados siendo

una organización basada en valores que enriquece el talento, con

un equipo diverso e inclusivo. Actualmente, el foco es:

- Igualdad: BBVA ha dado un paso más hacia la igualdad de género y estableció en 2022 un objetivo de presencia de mujeres en puestos directivos del 35% para 2024. A cierre de 2022, este porcentaje se situaba en el 33,5%.

- Concienciación de los empleados y acciones de involucración en materia de sostenibilidad.

- Productos de sostenibilidad para empleados.

- Formación en sostenibilidad

- Con los clientes: BBVA promueve una relación íntegra con los clientes basada en la transparencia y la responsabilidad.

- Con la transparencia: BBVA tiene un compromiso para continuar mejorando el reporte relacionado con la sostenibilidad, como lo demuestran los TCFDs (Task Force on Climate-related Financial Disclosures) y EINF publicados hasta ahora.

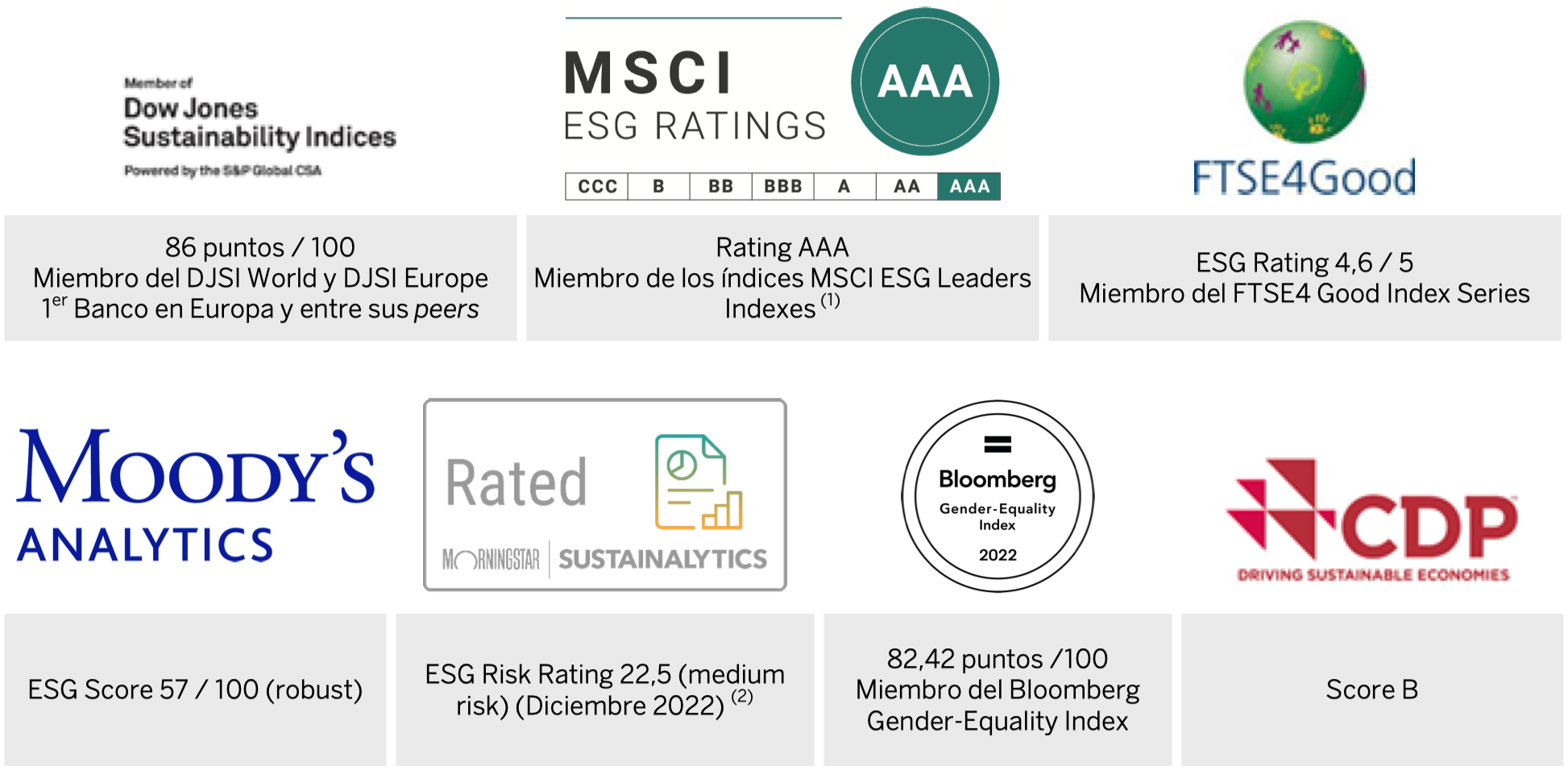

Referente a nivel mundial

En 2022, y por tercer año consecutivo, BBVA obtuvo la nota más alta (86 puntos) entre los bancos en Europa y la segunda a nivel global en el último Dow Jones Sustainability Index (DJSI). Su Corporate Sustainability Assessment (CSA) mide el desempeño de las mayores compañías por capitalización bursátil en materia económica, ambiental y social. El Grupo consiguió la máxima nota (100 puntos) en los apartados de inclusión financiera, información medioambiental y social, materialidad, estrategia fiscal, prevención frente al crimen, influencia pública o lobby y derechos humanos.

Asimismo, BBVA fue incluido por quinto año consecutivo en el Índice de Igualdad de Género de Bloomberg (Bloomberg Gender-Equality Index 2022), lo que supone un reconocimiento al compromiso para crear entornos de trabajo de confianza, en los que se garanticen el desarrollo profesional y la igualdad de oportunidades de todos los empleados con independencia de cuál sea su género. La firme apuesta de la entidad por la diversidad y la inclusión permitió mejorar en cinco puntos porcentuales su calificación respecto a la anterior edición. Garanti BBVA, filial del Grupo en Turquía, también forma parte del índice.

BBVA es miembro de los principales índices de sostenibilidad (para más detalles, véase el apartado “2.3.8 Índices y ratings de sostenibilidad” dentro del capítulo “2.3 Informe sobre cambio climático y otras cuestiones medioambientales y sociales”).

Continuar liderando en eficiencia

BBVA trabaja para optimizar su modelo de relación y adquisición de clientes, con el objetivo de lograr crecer en clientes de forma eficiente. En este sentido, el Grupo busca poner a disposición de sus clientes un modelo de autoservicio siempre accesible y dar respuesta así al cambio en los hábitos de los consumidores, cada vez más digitales. Prueba de ello es que las transacciones digitales aumentaron un 26% con respecto a 2021, mientras que las de las oficinas descendieron un 2%.

Esta nueva realidad implica atender a más clientes y generar más crecimiento optimizando la estructura de costes, con un impacto positivo directo en la productividad de las redes y en la eficiencia. De esta manera, durante el ejercicio 2022, el ratio de clientes activos por empleados de la red ha incrementado un 40% y las ventas por empleado de red un 36% con respecto a 2019. Adicionalmente, la metodología Agile, que se ha ido implementando paulatinamente en el Grupo en los últimos años, permite la creación de mejores productos y servicios para los clientes de una manera más rápida y eficiente. Así, las funcionalidades puestas en manos de los clientes en la aplicación móvil de España se han multiplicado por 3 desde el año 2016. Otro ejemplo es la reducción de un 50% del número de días necesarios para diseñar e implementar una funcionalidad en México. Esta forma de hacer banca se traduce en equipos más productivos y más comprometidos.

Adicionalmente, BBVA busca apalancarse en la globalidad para desarrollar productos y soluciones más eficientes, que proporcionen respuestas a las necesidades de los clientes. Para ello, el Grupo ha industrializado y homogeneizado la construcción del software de los canales digitales en todos los bancos que forman parte de BBVA, permitiendo que una solución creada en un país se exporte muy rápidamente al resto, lo que ha mejorado significativamente el time to market, la calidad de las soluciones, la eficiencia (se construye una vez para todos los países) y permite dotar a nuestros clientes de las mismas capacidades y experiencia en todas las geografías en las que opera la entidad. Dos ejemplos son la aplicación móvil para clientes minoristas en la que se ha reutilizado el 81% del código de programación o la aplicación móvil para empresas, que se ha desarrollado en menos de un año reutilizando el 80% de los componentes. De hecho, comenzó lanzándose en España y la misma app líder ya está disponible en México, Perú, Argentina, Colombia y Uruguay.

Por otro lado, el Grupo continúa con su apuesta por la utilización de tecnologías más eficientes y escalables, tecnologías cloud o de la nube, que ya representan más del 50% de la transaccionalidad total de España, México, Perú y Colombia. La utilización de estas tecnologías está permitiendo contener el coste de procesamiento cuando la transaccionalidad está creciendo de forma exponencial (se ha duplicado en los últimos 4 años) derivado de la digitalización y mayor interacción de los clientes con los canales de BBVA.

Este foco en la excelencia operativa ha llevado al Grupo a afianzar un año más su posición de liderazgo en términos de eficiencia. El ratio de eficiencia de BBVA se situó al cierre de 2022 en el 43,2% (277 puntos básicos mejor que en 2021, en términos constantes) mientras que la media de los competidores europeos era del 62,8% a cierre de septiembre de 2022 (último dato disponible).

La asignación óptima de capital es otro componente fundamental de la excelencia operativa. Para ello, BBVA prioriza la asignación de capital a las oportunidades de negocio de mayor rentabilidad. Además, el Banco cuenta con un modelo que vincula un sistema de fijación de precio dinámico con la asignación de capital por operación individual. Así, para cada préstamo que otorga el Grupo, la transacción debe superar los umbrales mínimos de retorno de capital fijados de antemano. Este modo diferencial de hacer banca, donde la búsqueda de la rentabilidad está presente en cada operación, tiene una traducción inmediata en las magnitudes financieras del Banco. En concreto, la rentabilidad por activo ponderado por riesgo (en adelante, RORWA, por sus siglas en inglés) a cierre de 2022 se situaba en 2,14%, 13 puntos básicos por encima del cierre del ejercicio anterior. Para más información sobre la RORWA, véase “5.1 Medidas alternativas de rendimiento (MAR)” dentro del capítulo “5. Otra información” de este informe.

8 Datos excluyendo Venezuela.

9 Compañías con un alto componente tecnológico en fase de crecimiento acelerado.

10 La metodología del Net Promoter Score (NPS, Índice de Recomendación Neta o IReNe), reconocida a nivel internacional, permite conocer el grado de recomendación y, por ende, el grado de satisfacción de los clientes de BBVA para los diferentes productos, canales y servicios. Este índice se basa en una encuesta que mide, en una escala del 0 al 10, si los clientes de un banco son promotores (puntuación de 9 ó 10), neutros (puntuación de 7 u 8) o detractores (puntuación de 0 a 6) cuando se les pregunta si recomendarían su banco, el uso de un determinado canal o un customer journey concreto a un familiar o amigo. Esta información es de vital importancia para validar la alineación entre las necesidades y expectativas del cliente y las iniciativas implementadas; establecer planes que eliminen los vacíos detectados; y brindar las mejores experiencias.

11 Fuente: “The net-zero transition: What it would cost, what it could bring”, McKinsey & Company, 2022.

12 A los efectos del Objetivo 2025 se incluye la canalización de negocio sostenible de las entidades que forman parte del Grupo BBVA a 31/12/2022 así como de la Fundación Microfinanzas BBVA.

13 A los efectos del Objetivo 2025, se considera como canalización toda movilización de flujos financieros, de manera cumulativa, hacia actividades o clientes considerados sostenibles de acuerdo fundamentalmente con la normativa existente, estándares internos inspirados en la normativa existente, estándares de mercado tales como los Green Bond Principles, los Social Bond Principles y los Sustainability Linked Bond Principles de la International Capital Markets Association, así como los Green Loan Principles, Social Loan Principles y Sustainability Linked Loan Principles de la Loan Market Association y las mejores prácticas de mercado. Lo anterior se entiende sin perjuicio de que dicha movilización, tanto en su momento inicial como en un momento posterior, pueda no estar registrada dentro del balance. Para la determinación de los importes de negocio sostenible canalizado se utilizan criterios internos basados tanto en información interna como externa, ya sea pública, proporcionada por los clientes o por un tercero (fundamentalmente proveedores de datos y expertos independientes). BBVA no asume responsabilidad por las opiniones vertidas por los terceros o por cualesquiera errores u omisiones en la información proveniente de fuentes externas.

2.2 Nuestros grupos de interés

A través de su propósito, valores y prioridades estratégicas, BBVA busca tener un impacto positivo en la vida de las personas, las empresas y en la sociedad en su conjunto a través de su actividad. Para ello, cuenta con un modelo responsable de hacer banca y está comprometido con la creación de valor a largo plazo para los diferentes grupos de interés.

Este modo de hacer banca de forma responsable es extensivo a todas las entidades que forman parte del Grupo y sus principios se integran en la relación que mantiene BBVA con sus grupos de interés, así como en su relación con el medioambiente y el desarrollo social, su responsabilidad fiscal, la prevención de conductas contrarias a las normas, los derechos humanos y en su participación en iniciativas internacionales.

BBVA considera prioritarios seis grupos de interés:

Estos grupos de interés representan millones de personas y cientos de miles de instituciones, organizaciones y colectivos. Todos, con sus decisiones y opiniones, influyen en BBVA y, al mismo tiempo, se ven afectados por las actividades del Grupo.

Además, estos grupos de interés interactúan entre sí conformando un universo de relaciones que BBVA debe gestionar para un mejor conocimiento del entorno en el que opera y para un desempeño financiero rentable y sostenible. Hoy en día, el diálogo con los grupos de interés influye de forma significativa en la gestión de la sostenibilidad en las empresas.

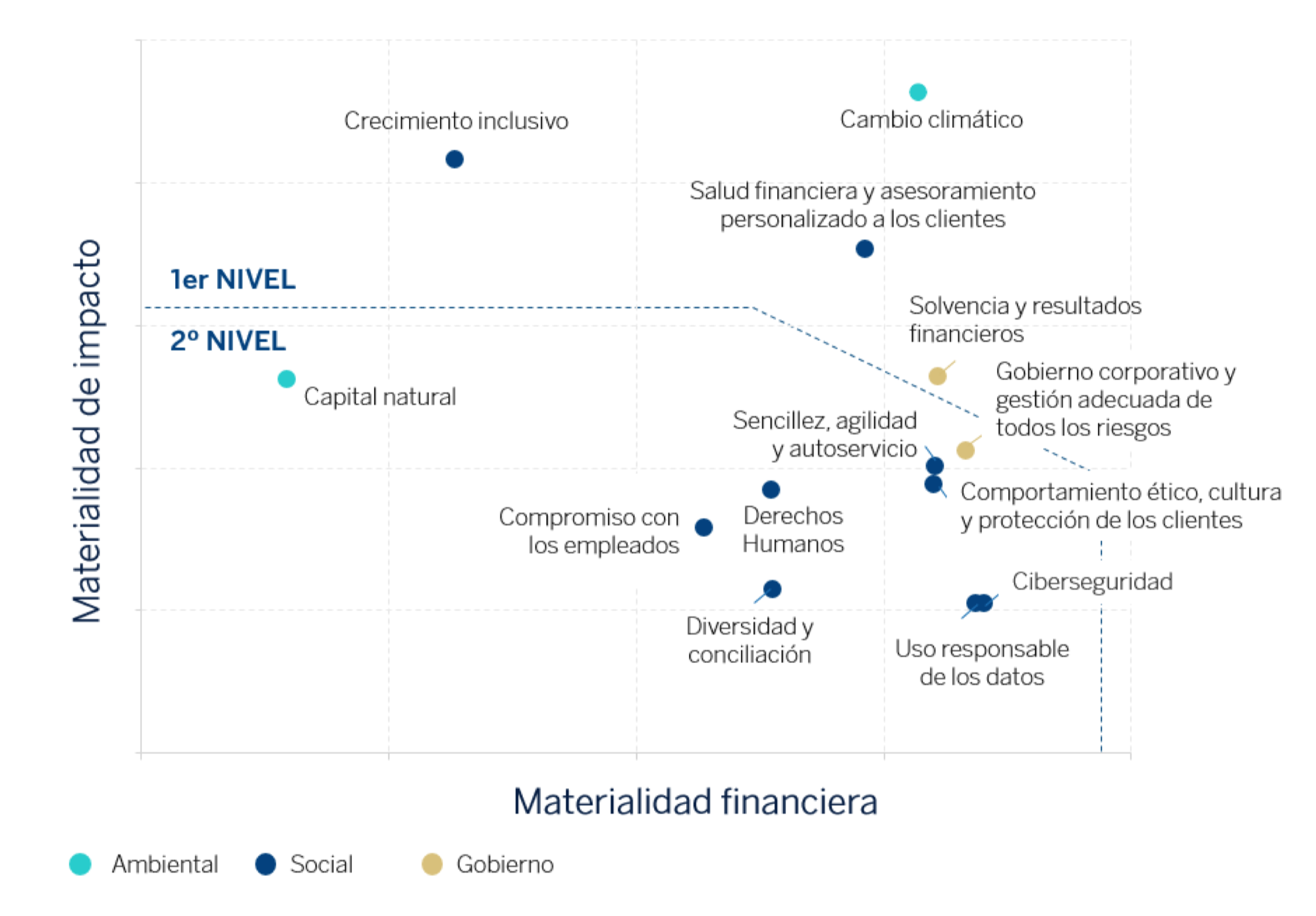

Análisis de materialidad: Identificación de aspectos relevantes

BBVA elabora de forma periódica un análisis de materialidad para identificar aquellos asuntos ambientales, sociales y de gobierno que son más relevantes para el Grupo y sus grupos de interés. En 2022, este análisis se ha llevado a cabo siguiendo los nuevos requerimientos de GRI (versión diciembre 2021) y la propuesta de la nueva directiva europea de Información Corporativa de Sostenibilidad (CSRD), lo que ha supuesto la incorporación del enfoque de doble materialidad que analiza tanto el impacto que la actividad de BBVA tiene en el entorno y en sus grupos de interés (materialidad de impacto), como el impacto que el entorno y sus grupos de interés tienen en la actividad de BBVA (materialidad financiera).

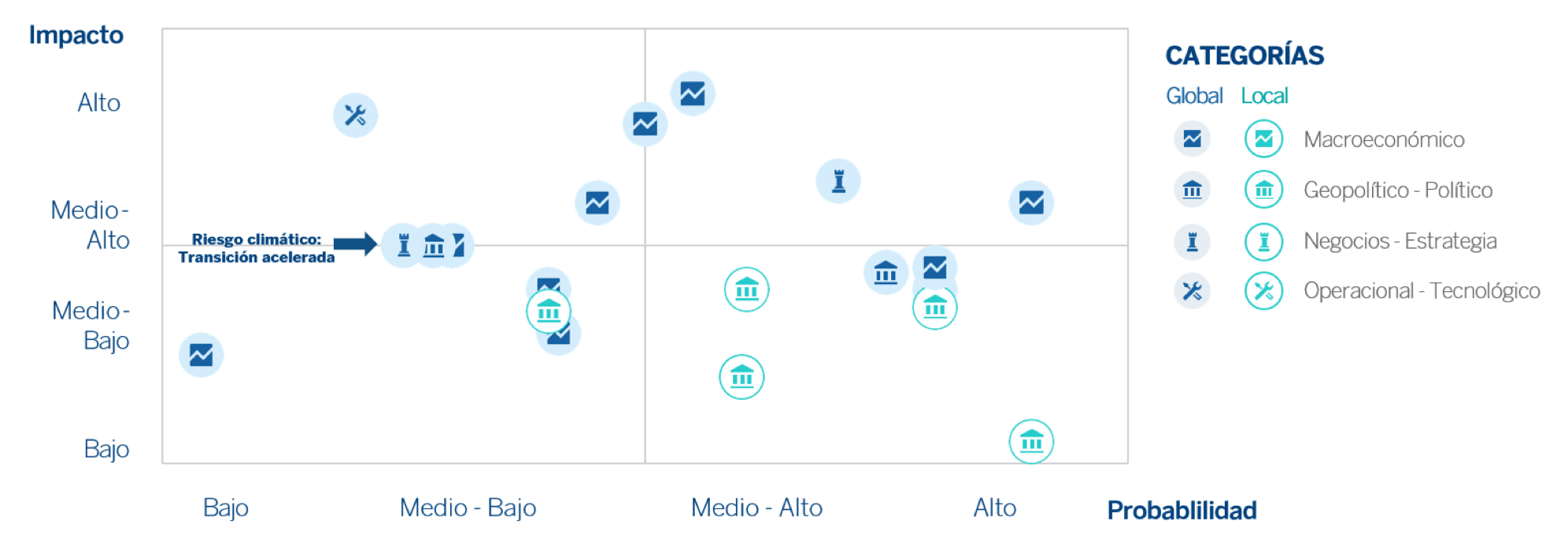

Como resultado de este análisis, los asuntos materiales para los grupos de interés de BBVA son los que se obtienen de la matriz que se observa a continuación:

Como resultado del análisis de doble materialidad del ejercicio 2022, los asuntos materiales más destacados son:

- Cambio climático: Los grupos de interés tienen entre sus principales preocupaciones el cambio climático y esperan que BBVA contribuya a una transición ordenada hacia una economía baja en emisiones. Esto requiere una gestión adecuada de riesgos y oportunidades.

- Crecimiento inclusivo: Los grupos de interés esperan que el modelo de negocio del banco apoye la inclusión financiera de personas en los países en los que opera, a los emprendedores y el desarrollo de infraestructuras inclusivas.

- Salud financiera y asesoramiento personalizado a los clientes: Los grupos de interés esperan que el banco conozca a sus clientes y les proponga soluciones y recomendaciones personalizadas para gestionar mejor sus finanzas y alcanzar sus objetivos vitales. Todo ello de forma proactiva y cada vez más automatizada.

- Solvencia y resultados financieros: Los grupos de interés esperan que BBVA sea un banco con holgura en capital y liquidez, contribuyendo así a la estabilidad del sistema. Además, esperan que BBVA genere buenos resultados a lo largo del tiempo. Es decir, demandan un modelo de negocio sostenible en el ecosistema actual.

Cabe destacar que, con respecto al análisis de materialidad publicado en 2021, se mantienen un total de trece asuntos materiales, si bien se ha dejado de tener en cuenta el asunto "COVID-19" y se ha incorporado “Capital natural”.

Estos asuntos se materializan en tres de las seis prioridades estratégicas: “mejorar la salud financiera de los clientes”, “ayudar a nuestros clientes en la transición hacia un futuro sostenible” y “buscar la excelencia operativa”, así como en ambiciosos objetivos en términos de eficiencia, rentabilidad, creación de valor para el accionista, crecimiento en clientes y canalización de negocio sostenible para los próximos años.

La información relativa al desempeño en estos asuntos más relevantes y del resto de asuntos materiales para el Grupo BBVA en el ejercicio 2022 se desarrolla en los diferentes capítulos del presente informe.

El alcance de este análisis incluye las principales áreas geográficas en las que BBVA opera (España, México, Turquía, Argentina, Colombia y Perú) y se han tenido en cuenta horizontes temporales a corto, medio y largo plazo. Para más detalle sobre las fuentes utilizadas, metodología empleada así como los objetivos y el grado de progreso de estos asuntos materiales para BBVA y sus grupos de interés, véase el apartado “Información adicional sobre el análisis de materialidad” dentro del capítulo “2.4. Información adicional”.

2.2.1 Clientes

Tal y como se ha mencionado anteriormente en el apartado de Estrategia, “El cliente es lo primero” es un valor que integra el ADN de BBVA y que motiva a todo el Grupo a situar a los clientes en el centro de su actividad. La relación con los clientes debe ir más allá de una simple prestación de servicios y ayudar a sus clientes a cumplir sus objetivos vitales, a la par que apoyar en la mejora de su salud financiera.

Para dar respuesta a todas las necesidades de sus clientes y asegurar el cumplimiento de los objetivos, BBVA ha desarrollado una propuesta de valor diferencial que asegura una experiencia de cliente excepcional, transparente, clara y accesible, al tiempo que fortalece y refuerza la seguridad en cada interacción existente entre el cliente y el Grupo.

Esta propuesta de valor diferencial, apalancada en una estrategia omnicanal, con el móvil como control remoto, ha dado sus frutos en 2022, año récord en captación de clientes y liderazgo en NPS particulares y apoyado en un catálogo de servicios simplificado y transparente, empujado por un asesoramiento proactivo y personalizado.

A continuación, se desarrollan cuatro puntos significativos de la relación de BBVA con sus clientes:

Respecto al eje de la experiencia de cliente, BBVA ha seguido trabajando en mejorar la accesibilidad de sus soluciones, incrementar los índices de satisfacción y disminuir la tasa de fuga de sus clientes. En paralelo ha seguido formando a su plantilla respecto a los principios de Transparencia, Claridad y Responsabilidad e implementando dichos principios en sus nuevas soluciones digitales y contenidos para clientes.

Por su parte, la seguridad de la información es un pilar fundamental para garantizar la resiliencia operacional. Por ello, el Grupo ha establecido políticas, procedimientos y controles en relación a la seguridad de las infraestructuras globales, los canales digitales y los métodos de pago, con un enfoque integral y basado en la inteligencia artificial.

En el eje de la Conducta con los clientes, en 2022 el Grupo ha continuado formando y sensibilizando a sus empleados sobre el Código de Conducta de BBVA, así como fortaleciendo su regulación interna.

Finalmente, respecto a la atención al cliente, BBVA ha seguido trabajando en resolver de forma ágil las reclamaciones de sus clientes, y se ha enfocado de forma particular en minimizar los casos de fraude derivados del incremento de transaccionalidad online.

Experiencia del cliente

Los consumidores cada vez son más exigentes y esperan un trato ágil y personalizado. BBVA trabaja para satisfacer sus necesidades y sobrepasar sus expectativas con el objetivo de garantizar la mejor experiencia de cliente.

Satisfacción del cliente

Como se ha comentado anteriormente, BBVA ocupa las primeras posiciones en el Índice de Recomendación Neta (Net Promoter Score o NPS) lo que se refleja en los datos de retención que muestran una evolución positiva en los niveles de fuga de clientes y un mayor compromiso de los clientes digitales, cuya tasa de fuga es un 42% menor que la de los clientes no digitales.

La metodología del NPS, reconocida a nivel internacional, permite conocer el grado de recomendación y, por ende, el grado de satisfacción de los clientes de BBVA para los diferentes productos, canales y servicios. Esta información es de vital importancia para validar la alineación entre las necesidades y expectativas del cliente y las iniciativas implementadas; establecer planes que eliminen los vacíos detectados; y brindar las mejores experiencias.

La interiorización y aplicación de esta metodología en los últimos once años por parte del Grupo, proporciona un lenguaje común, tanto interno como con los clientes, que facilita la involucración de todos y la integración de la voz de los clientes en todo lo que hace el Banco desde el origen. Esto se traduce en un incremento constante de la confianza de los clientes que reconocen a BBVA como una de las entidades bancarias más seguras y recomendables en cada uno de los países en los que está presente. Tal es el caso de España que en 2022 alcanzó su mejor dato histórico de NPS particulares de 15,3%.

Transparencia, Claridad y Responsabilidad (TCR)

La relación del Banco con sus clientes debe estar basada en la transparencia, claridad y responsabilidad, y, por ello, BBVA integra estos tres principios (en adelante, TCR) de forma sistemática en el diseño e implantación de las principales soluciones, entregables y experiencias para sus clientes. El objetivo que persigue TCR es ayudar a los clientes a tomar buenas decisiones para sus vidas, así como mantener y aumentar la confianza que tienen en el Banco.

Para hacer realidad estos principios se han desarrollado tres líneas de trabajo:

- Implantación de los principios TCR en las nuevas soluciones digitales a través de la participación de expertos en la conceptualización y diseño de las mismas, especialmente en las soluciones digitales de impacto masivo en clientes minoristas.

- Incorporación de los principios TCR en la creación y mantenimiento de contenidos clave para los clientes (publicidad, fichas de producto, contratos, scripts de ventas, respuestas de cartas de clientes, comunicación, etc.).

- Sensibilización y formación TCR en todo el Grupo a través de talleres y acciones online. Desde 2014, se han realizado más de 33 mil acciones formativas online, de las que 2.350 se han producido en 2022.

También durante este ejercicio, a partir de los Principios TCR y en el marco de un Plan Global de Integridad a nivel Grupo, el Banco ha establecido, para clientes minoristas, unos mínimos imprescindibles a respetar en el diseño y desarrollo: (i) contenidos publicitarios por cualquier canal, (ii) procesos de contratación y servicio (“servicing”) digitales y (iii) protocolos de comercialización de productos. Para ello, se ha llevado a cabo un plan de comunicación en cascada a todos los subsegmentos impactados, así como sesiones informativas a los equipos involucrados. Además, se ha creado un canal de atención permanente ante dudas y consultas sobre su aplicación.

Además, BBVA cuenta con un indicador para medir su desempeño en TCR: el Net TCR Score (NTCRS), que se calcula siguiendo la misma metodología del NPS. A partir de la misma encuesta, el NTCRS permite medir el grado en el que los clientes perciben a BBVA como un banco transparente y claro, en comparación con sus competidores, en los principales países en los que el Grupo está presente. Según los datos de diciembre de 2022, BBVA mantiene posiciones de liderazgo en este indicador en todos sus mercados.

Accesibilidad a servicios y productos

Durante el ejercicio 2022 el Grupo avanzó en auditar la accesibilidad de sus principales soluciones digitales para personas con discapacidad. Así, BBVA inició la implantación del proceso para que los nuevos diseños y desarrollos fueran accesibles y, adicionalmente, está extendiendo el conocimiento en materia de accesibilidad digital con soporte ad hoc para las entidades del Grupo.

Adicionalmente y como respuesta a la demanda social relacionada con el colectivo senior, y con el objetivo de contribuir a acelerar los avances hacia una economía inclusiva, las asociaciones bancarias AEB (Asociación Española de Banca), CECA (Confederación Española de Cajas de Ahorro) y UNACC (Unión Nacional de Cooperativas de Crédito) reforzaron el Protocolo Estratégico de Compromiso Social y Sostenible de la Banca en 2022.

En el marco de dicho protocolo, BBVA adoptó una serie de medidas para garantizar que las personas senior reciban una atención personalizada y satisfactoria, tales como: ampliación de los horarios de atención presencial, trato preferente a este colectivo en las sucursales, adaptación de otros canales (como apps y cajeros) o formación específica obligatoria al personal de la red comercial.

Seguridad y protección del cliente

La transformación digital y las nuevas tecnologías emergentes suponen un incremento de posibles amenazas y de la exposición al riesgo y nuevos desafíos que afectan a la seguridad, a la privacidad y, en general, a la confianza digital, que son aspectos clave para el mejor desarrollo y supervivencia de la economía digital.

Para BBVA, la seguridad de la información no es únicamente una pieza fundamental para garantizar la resiliencia operacional, sino también uno de los principales elementos en su estrategia. En este sentido, la seguridad de la información se articula en torno a cuatro pilares fundamentales: (I) Ciberseguridad, (II) Seguridad de los datos, (III) Seguridad física y (IV) Seguridad en los procesos de negocio y fraude. Para cada uno de ellos, se ha diseñado un programa con el objetivo de reducir los riesgos a los que se encuentra expuesto el Grupo. Estos programas, que consideran las buenas prácticas establecidas en estándares de seguridad internacionalmente reconocidos, son revisados periódicamente para evaluar el progreso y el impacto efectivo en la mitigación de los mencionados riesgos.

Durante el año 2022, se han reforzado las medidas adoptadas para garantizar una efectiva protección de la información y de los activos que soportan los procesos de negocio de la Entidad, desde una perspectiva global y con un enfoque integral, considerando tanto el ámbito tecnológico como los ámbitos relacionados con personas, procesos y gobierno de la seguridad.

Entre estas medidas destacan las dirigidas a: (I) proteger los procesos del negocio desde una perspectiva integral, considerando aspectos relacionados con la seguridad lógica y física, privacidad y gestión del fraude; (II) garantizar el cumplimiento de los principios de seguridad y privacidad desde el diseño de nuevos servicios y productos; y (III) mejorar los servicios de control de acceso y autenticación de clientes asociados a la prestación de servicios online, tanto desde el punto de vista de la seguridad como desde el punto de vista de la experiencia del cliente.

A continuación, se muestran algunas de las iniciativas que se están implementando a nivel global o en determinadas áreas geográficas del Grupo para mejorar la seguridad y la protección de los clientes:

- Empleo de biometría facial para el onboarding remoto y online de los clientes, garantizando el cumplimiento de los requerimientos legales aplicables.

- Utilización de biometría para la firma de operaciones en la aplicación de BBVA, hecho que mejora la experiencia de usuario y permite evitar ataques de duplicado de SIM y smishing.

- Refuerzo de las medidas de seguridad implantadas en los procesos de negocio con mayor riesgo de fraude.

- Refuerzo de la biometría conductual y protección de malware para mejorar las capacidades analíticas y de detección de fraude en canales móviles.

- Empleo de modelos de Analítica Avanzada para proteger los fondos de los clientes de BBVA.

- Ampliación de los contenidos sobre consejos de seguridad para concienciar y formar a los clientes acerca de los principales riesgos de ciberseguridad, con el objetivo de saber prevenir o manejar potenciales amenazas.

Estas nuevas iniciativas permiten mejorar la protección de los clientes de BBVA, al igual que el empleo de mecanismos de autenticación robusta de clientes en e-commerce, la posibilidad de encendido y apagado de las tarjetas desde la app de BBVA, el envío de notificaciones en tiempo real sobre pagos o transferencias realizados y el refuerzo de la seguridad en las tarjetas para evitar un posible uso fraudulento de los datos de las mismas, como el empleo de la tarjeta Aqua, que es la primera tarjeta sin numeración y sin CVV impreso, con CVV dinámico.

Adicionalmente, se ha continuado con las actividades de comunicación y capacitación de las personas en materia de seguridad y privacidad, mediante la realización de acciones de formación y concienciación dirigidas a los empleados, clientes y la sociedad en general.

Entre las principales campañas, acciones de concienciación realizadas y recomendaciones incluidas en la aplicación, en los canales online de BBVA y en las redes sociales, se podrían destacar las relacionadas con protección de la información, gestión segura de contraseñas, protección de dispositivos (ordenadores, móviles, etc.), detección de ingeniería social (phishing, smishing, vishing), detección de malware y otros ataques informáticos, detección de estafas cibernéticas, seguridad en las compras online y actuación en caso de incidente de seguridad.

Otras líneas de acción incluyen la realización periódica de ejercicios de simulación de crisis, tanto a nivel global como a nivel local, con objeto de mejorar el nivel de formación y concienciación de personal clave de BBVA y garantizar una respuesta inmediata y efectiva en caso de que se produzca un incidente de seguridad.

Ciberseguridad

Durante los últimos años se ha producido un aumento en el número de ciberataques, acentuado por la presencia de grupos de crimen organizado especializados en el sector bancario.

Adicionalmente, la aceleración de la digitalización en el mundo ha supuesto la aparición de nuevos riesgos y nuevos desafíos para las empresas, entre los que destacan los relacionados con la seguridad en el teletrabajo, la seguridad en entornos cloud, el aumento de la superficie de exposición al riesgo y la gestión de los riesgos asociados a los proveedores de servicios.

Por otra parte, y especialmente desde la pandemia de COVID-19, ha aumentado el alcance de los ataques de ingeniería social realizados a través de correo electrónico, mensajes SMS, sistemas de mensajería instantánea y redes sociales.

A medida que los ataques cibernéticos evolucionan y se vuelven más sofisticados, el Grupo ha fortalecido sus esfuerzos de prevención y monitorización para garantizar una protección efectiva de los activos e información de clientes de BBVA.

El Equipo Global de Respuesta a Emergencias Informáticas (Computer Emergency Response Team, CERT, por sus siglas en inglés) constituye la primera línea de detección y respuesta del Grupo a los ataques cibernéticos dirigidos a usuarios globales y a la infraestructura del Grupo, combinando información sobre amenazas cibernéticas de la Unidad de Inteligencia de Amenazas. El Global CERT, con sede en Madrid, opera las 24 horas del día, 7 días a la semana y presta servicio en todos los países donde opera BBVA, bajo un esquema de servicios de seguridad gestionados, con líneas de operación dedicadas al fraude y a la ciberseguridad.

Durante el año 2022 se han incrementado las capacidades de monitorización de sistemas, prestando especial atención a los activos críticos que soportan los procesos de negocio. Adicionalmente, se han reforzado las capacidades de prevención, detección y respuesta ante incidentes, mediante el empleo de fuentes integradas de información, mejora de las capacidades analíticas y empleo de plataformas automatizadas. Por otra parte, se está trabajando en el desarrollo de nuevos modelos de Inteligencia Artificial y Machine Learning que permitan predecir y prevenir ciberataques contra la infraestructura bancaria, proporcionando una experiencia más segura para los clientes.

Las medidas implantadas permiten la mejora de la gestión de la seguridad de la información desde un enfoque de carácter predictivo y proactivo, basado en el empleo de servicios de inteligencia digital y capacidades analíticas avanzadas. Con estas medidas se pretende garantizar una respuesta inmediata y efectiva ante cualquier incidente de seguridad que se pueda producir, con la coordinación de las diferentes áreas de negocio y apoyo del Grupo implicadas; la minimización de las posibles consecuencias negativas; y en caso de ser necesario, el reporte en tiempo y forma a las entidades supervisoras o reguladoras que corresponda.

Adicionalmente, BBVA revisa, refuerza y prueba recurrentemente sus procesos y procedimientos de seguridad a través de ejercicios de simulación en las áreas de seguridad física y seguridad digital. Equipos especializados realizan de forma periódica pruebas técnicas de seguridad con objeto de detectar y subsanar posibles vulnerabilidades de seguridad. Estas pruebas incluyen tanto pruebas técnicas de las plataformas tecnológicas como simulación de ataques reales de usuarios maliciosos. El resultado de las mismas es fundamental en el marco del proceso de mejora continua de la estrategia de seguridad del Grupo.

La estrategia de seguridad de BBVA está basada en estándares de seguridad internacionalmente reconocidos. Considera las mejores prácticas y medidas de seguridad establecidas en estándares como ISO/ IEC 27002 y la familia ISO 2700, COBIT 5 y NIST Cybersecurity Framework.

BBVA también ha obtenido varias certificaciones (certificación TIER IV, ISAE 3402,...) en diferentes países. Para mantener estas certificaciones, proveedores externos realizan auditorías externas con carácter periódico, considerando los requerimientos específicos de cada certificación. Los auditores externos que realizan estas auditorías son seleccionados entre las firmas de auditoría más reconocidas en las áreas de conocimiento específicas aplicables en cada caso. Adicionalmente, la auditoría financiera anual incluye la revisión de varios ámbitos relacionados con la seguridad de la información y ciberseguridad en las plataformas internas de la Entidad.

Seguridad en los procesos de negocio y fraude

Las iniciativas de ciberseguridad se realizan siempre en estrecha coordinación con las iniciativas para la prevención del fraude, de modo que existen considerables interacciones y sinergias entre los equipos implicados. Como parte de los esfuerzos para monitorizar la evolución del fraude y apoyar activamente el despliegue de políticas y medidas antifraude adecuadas, existe un Grupo de trabajo de Gestión de Fraude que supervisa la evolución de todos los tipos de fraude externo e interno en todos los países donde opera el Grupo.

Entre las funciones de este Grupo de trabajo se incluyen: (I) monitorizar activamente los riesgos de fraude y los planes de mitigación; (II) evaluar el impacto de los mismos en los negocios y clientes del Grupo; y (III) monitorizar hechos, eventos y tendencias de fraude relevantes.

Tanto el Banco como el resto de las filiales del Grupo disponen de seguros de ciberseguridad y fraude, sujetos a determinados límites, deducciones y exclusiones, aplicables en función de cada caso.

Continuidad de Negocio

Durante los ejercicios 2022 y 2021, se ha seguido reforzando la Continuidad de Negocio desde una perspectiva holística, prestando especial atención a la resiliencia del Grupo. De esta forma, se consolida la evolución desde un modelo fundamentalmente orientado a velar por la entrega ininterrumpida de productos y servicios, en situaciones de gran impacto poco frecuentes aunque plausibles, hacia un modelo en el que se dota a la organización de la habilidad de absorber y adaptarse ante situaciones con afectación operativa por disrupciones de diversa índole (como pandemias, incidentes de ciberseguridad, desastres naturales o fallos tecnológicos) que se ha concretado en el pasado en una intensa actividad de la Oficina de Resiliencia de Negocio que, junto con los Comités de Gestión de Crisis y Comités de Continuidad del Grupo, tiene un papel fundamental en la gestión de los numerosos ámbitos que se pueden ver afectados por dichas situaciones de gran impacto (como por ejemplo la crisis derivada de COVID-19).

Protección de la información

Las principales iniciativas desarrolladas en este ámbito están relacionadas con la adopción de medidas para asegurar que todos los activos de información del Grupo se encuentran debidamente protegidos, limitando su uso al propósito de los procesos para los que están destinados y garantizando un acceso controlado a los mismos, en base a lo establecido en las directrices de seguridad del Grupo. Todas las iniciativas se desarrollan garantizando el cumplimiento de los requerimientos regulatorios aplicables en materia de seguridad y privacidad de los datos, especialmente los de carácter personal.

Las actividades relacionadas con el programa de protección de la información son supervisadas por el Data Protection Committee, en el que están representadas todas las áreas relevantes de BBVA en esta materia.

Durante el año 2022 no se ha producido ningún incidente de seguridad que haya supuesto impacto significativo para el Grupo BBVA.

Para más información sobre la protección de datos personales, consúltese la sección “Protección de datos” del capítulo de “Cumplimiento y conducta” de este informe.

Gobierno de seguridad de la información

BBVA ha implantado un modelo de gobierno de seguridad de la información para el logro de los objetivos de seguridad establecidos.

La unidad de Corporate Security se organiza mediante un esquema de comités y grupos de trabajo para la gestión de las diferentes vertientes relacionadas con seguridad de la información: seguridad en las operaciones, seguridad asociada a la tecnología, seguridad física, seguridad en los procesos de negocio, seguridad relacionada con el personal, etc. Estos grupos de trabajo son los responsables de la supervisión de la ejecución de la estrategia de seguridad de la información y de la efectiva implantación de los programas diseñados para cada uno de los cuatro pilares que la constituyen.

El principal órgano de este modelo de gobierno es la Comisión de Tecnología y Ciberseguridad, entre cuyas funciones se encuentra el seguimiento de la estrategia de tecnología y ciberseguridad y de la gestión de riesgos de ciberseguridad. Esta Comisión asiste al Consejo de Administración en el seguimiento de los riesgos tecnológicos a los que se encuentra expuesto BBVA, de las principales tendencias en materia de tecnología y ciberseguridad y de cualquier evento de seguridad tecnológica que pueda afectar al Grupo.

Conducta con los clientes

El Código de Conducta de BBVA establece las pautas de comportamiento con clientes que se ajustan a los valores del Grupo. Igualmente, BBVA cuenta con políticas y procedimientos de gobierno que establecen los principios que deben observarse al evaluar las características y riesgos de los productos y servicios, así como al definir sus condiciones de distribución y su seguimiento de tal manera que, a partir del conocimiento del cliente, se deben tener en cuenta en todo momento sus intereses y se le deben ofrecer productos y servicios acordes con sus necesidades financieras. Todo ello dentro del marco de la regulación aplicable en materia de protección del cliente.

Asimismo, BBVA tiene implantados procesos encaminados a la prevención o, en su defecto, a la gestión de los posibles conflictos de intereses que puedan surgir en la comercialización de los productos.

Durante 2022, BBVA ha evolucionado y reforzado la regulación interna, así como los marcos de mitigación, control y monitorización en el ámbito de protección del cliente, considerando también las prioridades de reguladores y de supervisores. A este respecto, como principales líneas de actuación, cabe destacar: