Estados Unidos

Claves

- Evolución estable de la inversión crediticia en el año.

- Aumento de los depósitos de clientes.

- Positivo desempeño del margen de intereses y las comisiones.

- Sólidos indicadores de riesgo.

- Mayor cargo en impuesto sobre beneficios como consecuencia de la reforma fiscal aprobada a finales del 2017.

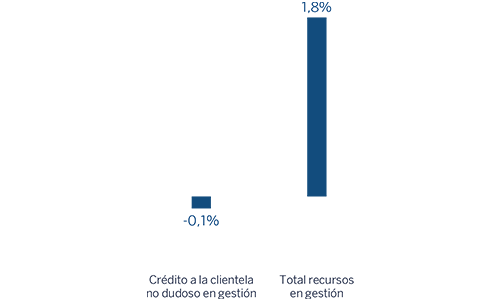

Actividad (1)

(Variación interanual a tipo de cambio constante. Datos a 31-12-2017)

(1) No incluye ni las adquisiciones ni las cesiones temporales de activos.

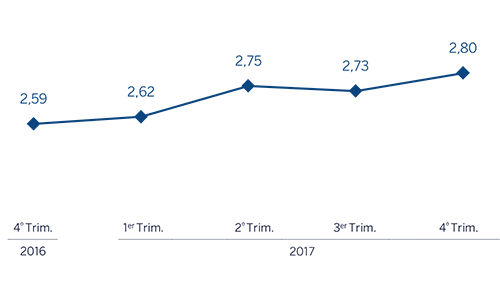

Margen de intereses sobre ATM

(Porcentaje. Tipo de cambio constante)

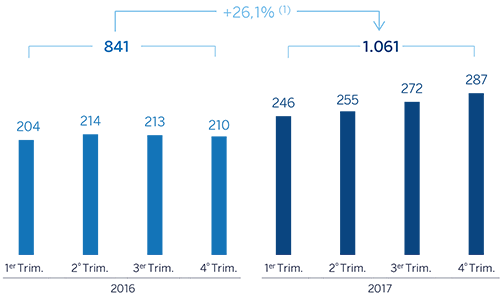

Margen neto

(Millones de euros a tipo de cambio constante)

(1) A tipo de cambio corriente: +22,9%.

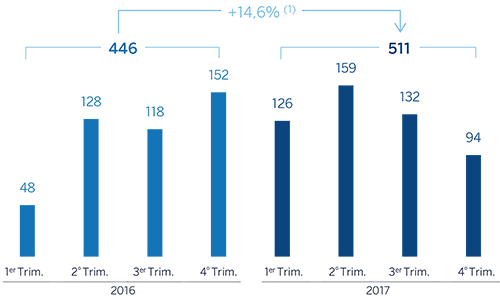

Resultado atribuido

(Millones de euros a tipo de cambio constante)

(1) A tipo de cambio corriente: +11,3%.

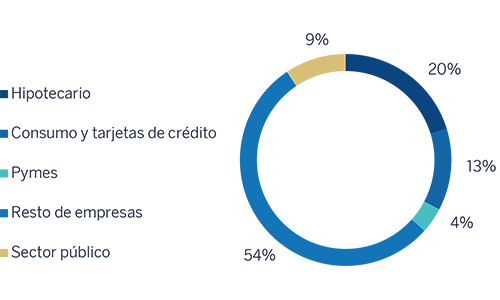

Composición del crédito a la clientela no dudoso en gestión (1)

(31-12-2017)

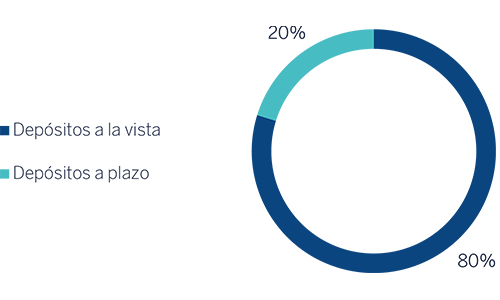

Composición de los recursos de clientes en gestión (1)

(31-12-2017)

(1) No incluye las adquisiciones temporales de activos.

(1) No incluye las cesiones temporales de activos.

Entorno macroeconómico y sectorial

Acorde con la última información disponible del Bureau of Economic Analysis (BEA), el PIB estadounidense volvió a aumentar algo más de un 3% en términos anualizados en el tercer trimestre del 2017, afianzándose la recuperación tras la significativa moderación registrada a finales del 2016. Varios factores han apoyado la fortaleza de la economía. El aumento del precio del petróleo y la depreciación del dólar impulsaron la inversión, mientras que la mayor demanda global favoreció el crecimiento de las exportaciones. Además, el consumo creció a un ritmo relativamente estable y robusto, a pesar de una mejora más gradual del mercado de trabajo, el aumento de la inflación y cierto endurecimiento de las condiciones financieras. Los indicadores más recientes sugieren cierta desaceleración de la actividad en el último trimestre del año, aunque transitoria tras la finalización de las obras de reconstrucción después de los huracanes. Con todo, el PIB podría haber acabado aumentando algo más de un 2% en el 2017, mostrando además un crecimiento más equilibrado, apoyado tanto en el consumo como la inversión.

Por lo que respecta a la evolución del mercado de divisas, la significativa depreciación del dólar frente al euro observada desde el segundo trimestre del 2017 se consolidó en la segunda mitad del año, que registró una depreciación interanual del 12,1%. Dicho comportamiento reflejó, por una parte, la forma gradual con la que la FED está llevando a cabo el proceso de normalización de su política monetaria y, por otra, un desempeño económico en Europa algo mejor de lo esperado y un BCE que ya anunció el comienzo de una retirada gradual de estímulos.

El sistema bancario estadounidense presenta una situación muy favorable. De acuerdo con los últimos datos disponibles de la FED a noviembre del 2017, el volumen total de crédito bancario en el sistema se incrementó un 5,3% en los últimos doce meses. Los crecimientos del 2,6% y 9,8% registrados en las carteras de crédito al sector inmobiliario (incluyendo el crédito para adquisición de vivienda) y la financiación al consumo, respectivamente, compensaron la disminución de los préstamos a empresas (-1,9%). La morosidad del sistema se mantuvo en niveles controlados, con una tasa de mora del 1,82% a finales del tercer trimestre del 2017. Por su parte, los depósitos siguieron prácticamente estables, mostrando un ligero descenso del 0,3% (datos de noviembre).

Actividad

Salvo que expresamente se comunique lo contrario, las tasas de variación que se comentan a continuación, tanto en actividad como en resultados, se hacen a tipo de cambio constante. Estas tasas, junto con las de variación a tipo de cambio corriente, se pueden observar en las tablas adjuntas de estados financieros e indicadores relevantes y de gestión.

Tras el incremento presentado en el tercer trimestre del 2017, la actividad crediticia del área (crédito a la clientela no dudoso en gestión) volvió a mostrar un nuevo avance, del 1,0%, en los tres últimos meses del ejercicio. Lo anterior situó el saldo de inversión crediticia a 31-12-2017 en prácticamente los mismos niveles de finales del 2016 (-0,1%). Por carteras, el crecimiento se concentró, principalmente, en préstamos al consumo y tarjetas de crédito (+3,5% en el trimestre y +5,0% interanual), cartera que tiene un mayor diferencial y, por tanto, presenta una rentabilidad más elevada; financiación a empresas (+3,7% y +1,5%, respectivamente) y administraciones públicas (+12,6% y +27,1%, respectivamente).

En cuanto a la calidad crediticia, el área continuó con unos sólidos indicadores de riesgo. La tasa de mora cerró el ejercicio en el 1,2% y la cobertura en el 104%.

Por lo que respecta a los depósitos de clientes en gestión, mostraron un aumento tanto en los últimos doce meses (+1,8%) como en el trimestre (+6,5%), gracias al buen comportamiento de los recursos más líquidos de menor coste, como son las cuentas corrientes y de ahorro (+3,4% interanual y +4,4% intertrimestral). El plazo registró un significativo avance en el trimestre (+13,8%), aunque en términos interanuales presentó un descenso del 5,6%.

Resultado

Estados Unidos generó un resultado atribuido acumulado en el 2017 de 511 millones de euros, un 14,6% superior al del año anterior debido, fundamentalmente, a la buena evolución de los ingresos de carácter más recurrente. Lo más relevante de la cuenta del área se resume a continuación:

- El margen de intereses continuó registrando un favorable desempeño, con una cifra acumulada que avanzó un 13,0% en términos interanuales. Esto se debió a la acción conjunta de las medidas estratégicas adoptadas por BBVA Compass para mejorar el rendimiento de la inversión y reducir el coste del pasivo (depósitos y financiación mayorista), así como por los incrementos de los tipos de interés llevados a cabo por parte de la FED (diciembre del 2016, marzo y junio del 2017).

- Las comisiones mostraron un incremento del 4,1%. Sobresalió el favorable comportamiento de prácticamente todas las partidas que las componen, destacando las procedentes de administración de cuentas, gestión de activos y retail investment banking (transacciones de valores, ventas de annuities, notas estructuradas y seguros de vida).

- Reducción del 19,6% de los ROF en comparación con la cifra del ejercicio previo. El favorable desempeño de la unidad de Global Markets, sobre todo durante la primera parte del ejercicio, no ha compensado las plusvalías por ventas de cartera realizadas en el 2016.

- Incremento del 3,2% en los gastos de explotación, más focalizado en la partida de costes de administración. Dentro de ella, en gastos generales, destaca el aumento de los relacionados con informática, consultoría y marketing.

- El importe del deterioro del valor de los activos financieros es superior, en un 10,8%, al del ejercicio anterior, debido, por una parte, a la incorporación de dotaciones como consecuencia del impacto negativo estimado de los desastres naturales ocurridos en el tercer trimestre y, por otra, a un mayor saneamiento en la cartera de consumo. A pesar de lo anterior, el coste de riesgo acumulado a 31-12-2017 se situó en el 0,42%, por debajo de la cifra acumulada a 30-9-2017 (0,37% en el 2016).

- Por último, la rúbrica de impuesto sobre beneficios incorporó un cargo, de 78 millones de euros, realizado en el cuarto trimestre del 2017, como consecuencia de la reforma fiscal aprobada a finales del ejercicio, que ha bajado la tasa fiscal real del 35% al 21% y, en consecuencia, el valor de activos fiscales diferidos. No obstante, para el 2018 se registrará un menor importe por impuestos, lo cual tendrá un impacto positivo en los resultados del área.

Estados financieros e indicadores relevantes de gestión (Millones de euros. Porcentaje)

| Cuentas de resultados | 2017 | ∆% | ∆%(1) | 2016 |

|---|---|---|---|---|

| Margen de intereses | 2.158 | 10,5 | 13,0 | 1.953 |

| Comisiones | 647 | 1,5 | 4,1 | 638 |

| Resultados de operaciones financieras | 111 | (22,2) | (19,6) | 142 |

| Otros ingresos netos | 2 | n.s. | n.s. | (27) |

| Margen bruto | 2.919 | 7,9 | 10,5 | 2.706 |

| Gastos de explotación | (1.858) | 0,8 | 3,2 | (1.843) |

| Gastos de personal | (1.067) | (0,5) | 1,8 | (1.073) |

| Otros gastos de administración | (604) | 4,2 | 6,7 | (580) |

| Amortización | (187) | (1,9) | 0,2 | (190) |

| Margen neto | 1.061 | 22,9 | 26,1 | 863 |

| Deterioro del valor de los activos financieros (neto) | (241) | 8,9 | 10,8 | (221) |

| Dotaciones a provisiones y otros resultados | (36) | 19,2 | 23,1 | (30) |

| Resultado antes de impuestos | 784 | 28,2 | 31,8 | 612 |

| Impuesto sobre beneficios | (273) | 78,6 | 83,0 | (153) |

| Resultado del ejercicio | 511 | 11,3 | 14,6 | 459 |

| Minoritarios | - | - | - | - |

| Resultado atribuido | 511 | 11,3 | 14,6 | 459 |

| Balances | 31-12-17 | ∆% | ∆%(1) | 31-12-16 |

|---|---|---|---|---|

| Efectivo, saldos en efectivo en bancos centrales y otros depósitos a la vista | 11.089 | 39,3 | 58,4 | 7.963 |

| Cartera de títulos | 11.154 | (23,5) | (13,0) | 14.581 |

| Préstamos y partidas a cobrar | 55.419 | (12,0) | 0,1 | 62.962 |

| de los que préstamos y anticipos a la clientela | 54.406 | (11,0) | 1,2 | 61.159 |

| Posiciones inter-áreas activo | - | - | - | - |

| Activos tangibles | 658 | (16,3) | (4,8) | 787 |

| Otros activos | 2.172 | (16,7) | (5,3) | 2.609 |

| Total activo/pasivo | 80.493 | (9,5) | 3,0 | 88.902 |

| Pasivos financieros mantenidos para negociar y designados a valor razonable con cambios en resultados | 139 | (95,2) | (94,5) | 2.901 |

| Depósitos de bancos centrales y entidades de crédito | 3.663 | 5,5 | 20,0 | 3.473 |

| Depósitos de la clientela | 61.357 | (6,7) | 6,2 | 65.760 |

| Valores representativos de deuda emitidos | 2.017 | (17,5) | (6,2) | 2.446 |

| Posiciones inter-áreas pasivo | 4.965 | 1,9 | 15,9 | 4.875 |

| Otros pasivos | 5.560 | (8,4) | 4,2 | 6.068 |

| Dotación de capital económico | 2.791 | (17,4) | (6,0) | 3.379 |

| Indicadores relevantes y de gestión | 31-12-17 | ∆% | ∆%(1) | 31-12-16 |

|---|---|---|---|---|

| Préstamos y anticipos a la clientela bruto (2) | 55.122 | (11,1) | 1,2 | 62.000 |

| Recursos dudosos | 696 | (28,6) | (18,8) | 976 |

| Depósitos de clientes en gestión (3) | 56.547 | (10,5) | 1,8 | 63.195 |

| Recursos fuera de balance (4) | - | - | - | - |

| Activos ponderados por riesgo | 58.682 | (10,4) | 1,9 | 65.492 |

| Ratio de eficiencia (%) | 63,7 | 68,1 | ||

| Tasa de mora (%) | 1,2 | 1,5 | ||

| Tasa de cobertura (%) | 104 | 94 | ||

| Coste de riesgo (%) | 0,42 | 0,37 |

- (1) A tipo de cambio constante.

- (2) No incluye las adquisiciones temporales de activos.

- (3) No incluye las cesiones temporales de activos.

- (4) Incluye fondos de inversión, fondos de pensiones y otros recursos fuera de balance.