México

Claves

- Buen comportamiento de la actividad.

- Favorable evolución del margen bruto.

- Continúa el crecimiento de los gastos por debajo del margen bruto y el avance interanual de doble dígito en el beneficio atribuido.

- Estabilidad de los indicadores de calidad crediticia.

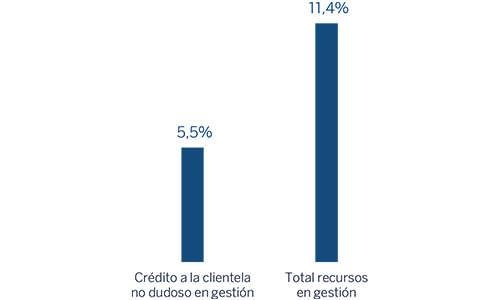

Actividad (1)

(Variación interanual a tipo de cambio constante. Datos a 31-12-2017)

(1) No incluye ni las adquisiciones ni las cesiones temporales de activos.

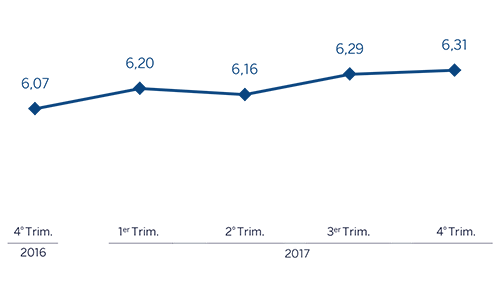

Margen de intereses sobre ATM

(Porcentaje. Tipo de cambio constante)

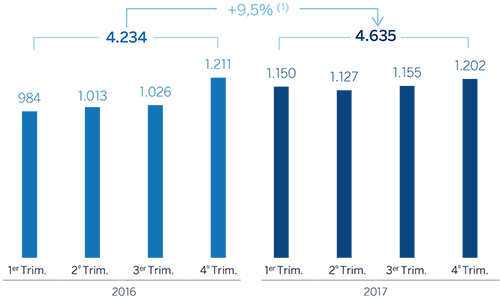

Margen neto

(Millones de euros a tipo de cambio constante)

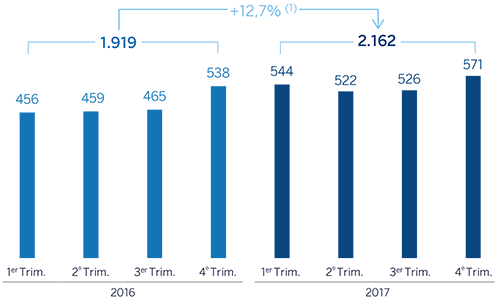

Resultado atribuido

(Millones de euros a tipo de cambio constante)

(1) A tipo de cambio corriente: +6,0%.

(1) A tipo de cambio corriente: +9,2%.

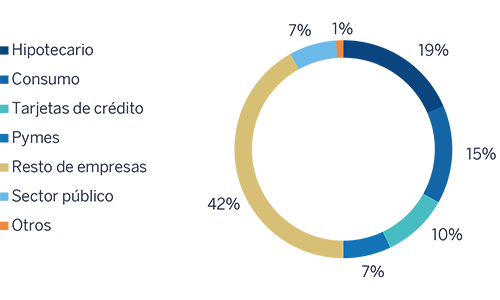

Composición del crédito a la clientela no dudoso en gestión (1)

(31-12-2017)

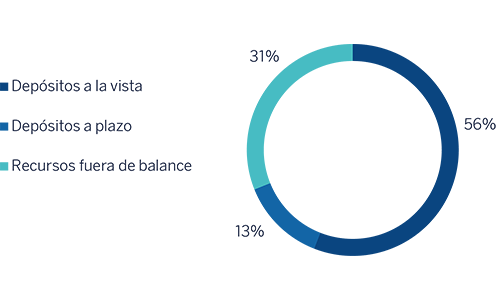

Composición de los recursos de clientes en gestión (1)

(31-12-2017)

(1) No incluye las adquisiciones temporales de activos.

(1) No incluye las cesiones temporales de activos.

Entorno macroeconómico y sectorial

Tras la moderación de la actividad en México durante la primera mitad del 2017, el impacto negativo de los fenómenos naturales provocó un retroceso de la misma, del 0,3% trimestral, en el tercer trimestre. Dicho efecto adverso se notó en el menor dinamismo del consumo, también lastrado por el aumento de la inflación, y en la disminución de la producción petrolera y de la construcción. No obstante, este descenso debería ser transitorio y mejorar gradualmente con el impulso del consumo de bienes y servicios para ayudar a los damnificados. Como resultado, el crecimiento del PIB podría haberse moderado hasta alrededor del 2% en el conjunto del 2017, apoyado principalmente en el consumo privado. Sin embargo, la inversión acusó el aumento de la incertidumbre ligada a la negociación del acuerdo comercial con Estados Unidos.

La significativa depreciación del peso durante la primera mitad del 2017 se trasladó al comportamiento mostrado por la inflación a lo largo del año, que se mantuvo elevada y llegó hasta tasas de alrededor del 6,5% en los últimos meses. En este contexto, Banxico aumentó los tipos de interés en 150 puntos básicos, hasta el 7,25%. A pesar de la incertidumbre y de la volatilidad, la depreciación del peso se ha contenido, por lo que dicho efecto sobre la inflación empezó a remitir en los últimos meses.

En cuanto al sistema bancario mexicano, mantuvo los excelentes niveles de solvencia y calidad de activos que vino mostrando los últimos ejercicios. Con datos de la Comisión Nacional Bancaria y de Valores (CNBV) a octubre del 2017, el índice de capitalización se incrementó ligeramente en el tercer trimestre hasta el 15,73%. Todas las entidades del sistema presentaron ratios holgadamente por encima de los mínimos exigidos. Los datos de actividad conservaron el dinamismo de trimestres anteriores, con crecimientos interanuales de la cartera total de crédito y del volumen total de depósitos del 8,9% y 10,0%, respectivamente, a noviembre del 2017. Por carteras, el crédito a empresas avanzó un 12,2%, la financiación al consumo un 8,5% y el préstamo para adquisición de vivienda un 8,7%. La morosidad siguió controlada, con una tasa de mora del 2,2%, ligeramente por debajo de la registrada en noviembre del 2016. El ratio de cobertura se mantuvo relativamente estable durante los últimos doce meses en el 155%. En cuanto a los depósitos, la vista creció un 8,6% a noviembre del 2017 en términos interanuales y el plazo se incrementó un 19,4%.

Actividad

Salvo que expresamente se comunique lo contrario, las tasas de variación que se comentan a continuación, tanto en actividad como en resultados, se hacen a tipo de cambio constante. Estas tasas, junto con las de variación a tipo de cambio corriente, se pueden observar en las tablas adjuntas de estados financieros e indicadores relevantes y de gestión.

La inversión crediticia (crédito a la clientela no dudoso en gestión) de BBVA en México creció un 5,5% desde diciembre del 2016 y un 0,9% en el cuarto trimestre del ejercicio. Con ello, BBVA Bancomer conserva su posición de liderazgo, con una cuota de mercado del 23,0% en cartera vigente (de acuerdo con la información local de la CNBV del cierre de noviembre del 2017, última disponible).

A finales de diciembre, los pesos de las carteras minorista y mayorista permanecieron prácticamente iguales (51% y 49%, respectivamente). Esta última se incrementó un 5,0% desde diciembre del 2016 y un 0,8% en el trimestre. Dentro del portafolio mayorista, los préstamos empresariales (que incluyen los créditos a clientes corporativos y empresas medianas sin tener en cuenta las hipotecas promotor), avanzaron un 8,7% desde finales del 2016. Por su parte, el crédito a promotores de vivienda continuó con la tendencia positiva que venía mostrando desde el ejercicio previo y registró un ascenso interanual del 4,6%.

La cartera minorista presentó un aumento del 6,0% en los últimos doce meses y del 1,0% en el trimestre, muy apoyado en los créditos a pymes y los préstamos para autos, que subieron un 9,0% y un 11,4%, respectivamente, en términos interanuales. Por su parte, las tarjetas de crédito experimentaron un incremento del 2,6% en el año, con una facturación acumulada que ascendió un 8,3% en el mismo horizonte temporal. En la cartera de hipotecas se siguió observando el efecto de los vencimientos anticipados sobre el saldo, por lo que la tasa anual de crecimiento interanual, con cifras a 31-12-2017, fue del 6,4%.

Tal evolución de la actividad crediticia vino acompañada de una estabilidad en los indicadores de calidad de activos. En este sentido, las tasas de mora y cobertura cerraron el ejercicio en el 2,3% y 123%, respectivamente.

Los recursos totales de clientes (depósitos de clientes en gestión, fondos de inversión y otros recursos fuera de balance) mostraron un crecimiento interanual del 11,4% (+1,3% en el cuarto trimestre). En todos los productos se mantuvo la trayectoria positiva: las cuentas corrientes y de ahorro registraron un ascenso del 11,5% (+1,5% en el trimestre) y el plazo avanzó a un ritmo del 13,1% (+0,4% en el trimestre). BBVA en México conserva un mix rentable de financiación, ya que las partidas de bajo coste siguen representando más del 81% del total de los depósitos de clientes en gestión. Por último, ascenso también de los fondos de inversión: +9,3% interanual y +1,0% en el trimestre.

Resultado

Lo más relevante de la cuenta de resultados de México del año 2017 se resume a continuación:

- Positiva evolución del margen de intereses, que mostró un ascenso interanual del 9,5%, impulsado principalmente por los mayores volúmenes de actividad y por la favorable evolución de los diferenciales de la clientela.

- Buen desempeño de las comisiones, que presentaron un aumento del 9,3% en los últimos doce meses y que siguieron muy influidas por un mayor volumen de transacciones con clientes de tarjetas de crédito y por las comisiones procedentes de banca electrónica y banca de inversión.

- Importante crecimiento de los ROF (+15,9% interanual), gracias al muy buen desempeño de la unidad de Global Markets, fundamentalmente durante la primera parte del ejercicio.

- En la línea de otros ingresos netos se observa una comparativa desfavorable (-32,2% interanual) debido principalmente a la actividad de seguros, como consecuencia de una mayor siniestralidad derivada de los desastres naturales ocurridos en el ejercicio.

- Los gastos de explotación mantuvieron un ritmo de crecimiento controlado (+5,3% interanual) y por debajo tanto del avance mostrado por el margen bruto del área (+8,0%) como de la inflación del país. Con ello, el ratio de eficiencia se situó en el 34,5%.

- Ascenso interanual de la línea de deterioro del valor de los activos financieros por debajo del registrado por la inversión crediticia (4,9% y 5,5%, respectivamente). Lo anterior situó el coste de riesgo acumulado del área en el 3,30%, seis puntos básicos por debajo del dato acumulado a septiembre y diez puntos básicos menos que el registrado en el 2016.

En definitiva, BBVA en México alcanzó un resultado atribuido durante el año de 2.162 millones de euros, cifra que refleja un incremento interanual del 12,7%.

Estados financieros e indicadores relevantes de gestión (Millones de euros. Porcentaje)

| Cuentas de resultados | 2017 | ∆% | ∆%(1) | 2016 |

|---|---|---|---|---|

| Margen de intereses | 5.437 | 6,1 | 9,5 | 5.126 |

| Comisiones | 1.217 | 5,9 | 9,3 | 1.149 |

| Resultados de operaciones financieras | 249 | 12,3 | 15,9 | 222 |

| Otros ingresos netos | 177 | (34,4) | (32,2) | 270 |

| Margen bruto | 7.080 | 4,6 | 8,0 | 6.766 |

| Gastos de explotación | (2.445) | 2,1 | 5,3 | (2.396) |

| Gastos de personal | (1.051) | 0,3 | 3,5 | (1.048) |

| Otros gastos de administración | (1.138) | 3,3 | 6,7 | (1.101) |

| Amortización | (256) | 3,8 | 7,2 | (247) |

| Margen neto | 4.635 | 6,0 | 9,5 | 4.371 |

| Deterioro del valor de los activos financieros (neto) | (1.652) | 1,6 | 4,9 | (1.626) |

| Dotaciones a provisiones y otros resultados | (35) | (47,8) | (46,2) | (67) |

| Resultado antes de impuestos | 2.948 | 10,1 | 13,6 | 2.678 |

| Impuesto sobre beneficios | (786) | 12,8 | 16,4 | (697) |

| Resultado del ejercicio | 2.162 | 9,2 | 12,7 | 1.981 |

| Minoritarios | (0) | (42,5) | (40,6) | (1) |

| Resultado atribuido | 2.162 | 9,2 | 12,7 | 1.980 |

| Balances | 31-12-17 | ∆% | ∆%(1) | 31-12-16 |

|---|---|---|---|---|

| Efectivo, saldos en efectivo en bancos centrales y otros depósitos a la vista | 4.882 | (6,0) | 2,2 | 5.192 |

| Cartera de títulos | 28.541 | (8,7) | (0,8) | 31.273 |

| Préstamos y partidas a cobrar | 46.977 | (2,1) | 6,4 | 47.997 |

| de los que Préstamos y anticipos a la clientela | 45.080 | (3,0) | 5,4 | 46.474 |

| Activos tangibles | 1.749 | (10,6) | (2,8) | 1.957 |

| Otros activos | 7.195 | 4,3 | 13,3 | 6.900 |

| Total activo/pasivo | 89.344 | (4,3) | 4,1 | 93.318 |

| Pasivos financieros mantenidos para negociar y designados a valor razonable con cambios en resultados | 9.405 | (5,6) | 2,6 | 9.961 |

| Depósitos de bancos centrales y entidades de crédito | 5.769 | (2,6) | 5,9 | 5.923 |

| Depósitos de la clientela | 49.414 | (2,3) | 6,2 | 50.571 |

| Valores representativos de deuda emitidos | 7.312 | (15,1) | (7,7) | 8.611 |

| Otros pasivos | 13.642 | (2,1) | 6,3 | 13.941 |

| Dotación de capital económico | 3.802 | (11,8) | (4,2) | 4.311 |

| Indicadores relevantes y de gestión | 31-12-17 | ∆% | ∆%(1) | 31-12-16 |

|---|---|---|---|---|

| Préstamos y anticipos a la clientela bruto (2) | 46.463 | (2,9) | 5,5 | 47.865 |

| Riesgos dudosos | 1.124 | (2,5) | 6,0 | 1.152 |

| Depósitos de clientes en gestión (3) | 43.179 | 2,8 | 11,8 | 41.989 |

| Recursos fuera de balance (4) | 19.472 | 1,9 | 10,7 | 19.111 |

| Activos ponderados por riesgo | 43.715 | (8,7) | (0,7) | 47.863 |

| Ratio de eficiencia (%) | 34,5 | 35,4 | ||

| Tasa de mora (%) | 2,3 | 2,3 | ||

| Tasa de cobertura (%) | 123 | 127 | ||

| Coste de riesgo (%) | 3,30 | 3,40 |

(1) A tipo de cambio constante.

(2) No incluye las adquisiciones temporales de activos.

(3) No incluye las cesiones temporales de activos.

(4) Incluye fondos de inversión, fondos de pensiones y otros recursos fuera de balance.