Non Core Real Estate

Claves

- Continúa la tendencia positiva en los datos del sector inmobiliario español.

- Firma de un acuerdo con Cerberus para el traspaso de activos inmobiliarios a una sociedad y posterior venta del 80% del capital de la misma a Cerberus.

- Nueva reducción de la exposición neta, de los saldos dudosos y de las pérdidas del área.

Entorno sectorial

El mercado inmobiliario continúa mostrando una evolución favorable. En este sentido, según la última información disponible de la Contabilidad Nacional Trimestral del tercer trimestre del 2017, la inversión en vivienda experimentó un avance de un 0,7% con respecto a la del trimestre anterior.

De acuerdo con los datos más recientes del Consejo General del Notariado (CIEN), en los diez primeros meses del 2017 se vendieron 432.500 viviendas en España, lo que supone un incremento interanual del 16,4%. Una dinámica que responde al crecimiento de la economía y a la capacidad de esta de generar empleo. Todo ello en un escenario de bajos tipos de interés que propicia el crecimiento del nuevo crédito destinado a la compra de vivienda. Además, la confianza de los hogares en la evolución futura de la economía se mantuvo en niveles relativamente elevados.

El crecimiento de la demanda en un contexto de reducción del inventario volvió a traducirse en un incremento de los precios en el tercer trimestre del 2017. Así, de acuerdo con los datos del INE de finales del tercer trimestre del 2017, el precio de la vivienda avanzó un 6,6% en términos interanuales, un punto porcentual más que en el trimestre precedente. Se trata, además, de la mayor tasa de crecimiento desde que existe la serie (primer trimestre del 2007).

La política monetaria siguió manteniendo el coste de financiación en niveles relativamente bajos, lo que favoreció la contratación de créditos hipotecarios. El Euribor a 12 meses alcanzó un nuevo mínimo el pasado mes diciembre (-0,190%). De este modo, el nuevo crédito para compra de vivienda en los once primeros meses del 2017, sin tener en cuenta las refinanciaciones, se elevó a una tasa interanual del +16,4%, según los datos del Banco de España. Si se consideran las refinanciaciones, el avance del nuevo crédito sería del 1,7% en el mismo período.

Por último, la actividad constructora continúa respondiendo al buen tono de la demanda. Teniendo en cuenta las últimas cifras del Ministerio de Fomento, entre enero y octubre del 2017 se aprobaron casi 68.100 visados para iniciar nuevas viviendas, una cifra un 28,0% superior a la del mismo período del año anterior.

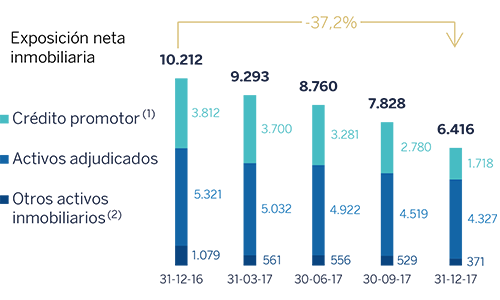

Evolución de la exposición neta inmobiliaria (Millones de euros)

- (1) Comparado con el perímetro de transparencia (Circular 5/2011 del 30 de noviembre del Banco de España), el crédito promotor no incluye 2,1 miles de millones de euros (diciembre del 2017) relacionados principalmente con la cartera no dudosa transferida al área de Actividad bancaria en España.

- (2) Otros activos inmobiliarios no procedentes de adjudicados.

Cobertura de la exposición inmobiliaria (Millones de euros a 31-12-17)

| Importe del riesgo bruto | Provisiones | Exposición neta | % cobertura sobre riesgo | |

|---|---|---|---|---|

| Crédito promotor (1) | 3.146 | 1.428 | 1.718 | 45 |

| Riesgo vivo | 530 | 15 | 515 | 3 |

| Edificios terminados | 462 | 12 | 449 | 3 |

| Edificios en construcción | 11 | 0 | 11 | 2 |

| Suelo | 44 | 2 | 41 | 5 |

| Sin garantía hipotecaria y otros | 13 | 1 | 13 | 6 |

| Dudosos | 2.616 | 1.412 | 1.203 | 54 |

| Edificios terminados | 1.285 | 588 | 697 | 46 |

| Edificios en construcción | 38 | 14 | 23 | 38 |

| Suelo | 1.056 | 658 | 398 | 62 |

| Sin garantía hipotecaria y otros | 237 | 152 | 85 | 64 |

| Activos adjudicados | 11.686 | 7.359 | 4.327 | 63 |

| Edificios terminados | 7.100 | 3.938 | 3.162 | 55 |

| Edificios en construcción | 541 | 359 | 182 | 66 |

| Suelo | 4.045 | 3.062 | 983 | 76 |

| Otros activos inmobiliarios (2) | 981 | 609 | 371 | 62 |

| Exposición inmobiliaria | 15.813 | 9.396 | 6.416 | 59 |

- (1) Comparado con el perímetro de transparencia (Circular 5/2011 del 30 de noviembre del Banco de España), el crédito promotor no incluye 2,1 miles de millones de euros (diciembre del 2017) relacionados principalmente con la cartera no dudosa transferida al área de Actividad bancaria en España.

- (2) Otros activos inmobiliarios no procedentes de adjudicados.

Actividad

BBVA ha dado otro paso muy relevante en su estrategia de reducción de la exposición inmobiliaria. En el cuarto trimestre del 2017, BBVA ha alcanzado un acuerdo con una entidad filial de Cerberus para la creación de una joint venture a la que se traspasará parte del negocio de real estate de BBVA en España. El negocio comprende: (i) activos inmobiliarios adjudicados, tal y como se describen en el hecho relevante publicado el 29 de noviembre del 2017, por un valor bruto contable de aproximadamente 13.000 millones de euros (tomando como punto de partida su situación a 26 de junio del 2017) y (ii) los activos y empleados necesarios para la gestión de la actividad de forma autónoma. En ejecución de este acuerdo, BBVA aportará el negocio a una única sociedad y, en la fecha de cierre de la operación, venderá a Cerberus el 80% de las acciones de dicha sociedad.

A efectos de este acuerdo se ha valorado el negocio en, aproximadamente, 5.000 millones de euros, por lo que el importe de venta del 80% de las acciones ascendería a unos 4.000 millones. El precio finalmente pagado estará determinado por el volumen de activos efectivamente aportados, que puede variar en razón de, entre otras cuestiones, las ventas realizadas desde la fecha de referencia, 26 de junio del 2017, hasta el día de cierre de la operación y cumplimiento de las condiciones habituales en este tipo de operaciones. Al cierre de la transacción, que se espera tenga lugar en la segunda mitad del año 2018, y, una vez conocido el volumen de activos efectivamente aportado, se podrá determinar su impacto definitivo tanto en el resultado atribuido como en los ratios de capital del Grupo.

Por otro lado, desde el punto de vista de crédito promotor, cabe resaltar que en el 2017 se realizó un traspaso, desde Non Core Real Estate a Actividad bancaria en España, de cartera viva no dudosa por un importe superior a 1.000 millones de euros.

Por tanto, a 31-12-2017, la exposición neta al sector inmobiliario, 6.416 millones de euros, retrocedió un 37,2% en términos interanuales, debido fundamentalmente a las operaciones mayoristas llevadas a cabo a lo largo del ejercicio. Estas cifras incluyen todavía los activos objeto del acuerdo con Cerberus, que no supondrá una reducción de la exposición hasta que se haya completado la operación.

Por lo que respecta a las ventas, en el 2017 se vendieron 25.816 unidades por un precio de 2.121 millones de euros, lo que significa un elevado incremento sobre el 2016, tanto en número de unidades como en precio de venta.

La exposición inmobiliaria total, incluyendo el crédito promotor, los adjudicados y otros activos, reflejó una tasa de cobertura del 59% a cierre de diciembre del 2017. En cuanto a la cobertura de los activos adjudicados, se elevó al 63%, un porcentaje relativamente alto si se tiene en cuenta el mix de adjudicados existente en balance.

Los saldos dudosos de crédito volvieron a disminuir, gracias a unas entradas en mora reducidas durante el período y a la venta de una cartera de préstamos dudosos en el tercer trimestre. Por su parte, la cobertura cerró a 31-12-2017 en el 56%.

Resultado

Esta área de negocio presentó un resultado resultado negativo acumulado de 501 millones de euros que, frente a los -595 millones del 2016, pone de manifiesto una disminución de las pérdidas, acompañada de una reducción muy significativa de la exposición inmobiliaria.

Estados financieros (Millones de euros)

| Cuentas de resultados | 2017 | ∆% | 2016 |

|---|---|---|---|

| Margen de intereses | 71 | 19,5 | 60 |

| Comisiones | 3 | (50,7) | 6 |

| Resultados de operaciones financieras | 0 | n.s. | (3) |

| Otros ingresos netos | (91) | 33,2 | (68) |

| Margen bruto | (17) | 157,8 | (6) |

| Gastos de explotación | (115) | (7,1) | (124) |

| Gastos de personal | (63) | (4,5) | (66) |

| Otros gastos de administración | (34) | 11,3 | (31) |

| Amortización | (18) | (33,8) | (27) |

| Margen neto | (132) | 1,2 | (130) |

| Deterioro del valor de los activos financieros (neto) | (138) | 0,4 | (138) |

| Dotaciones a provisiones y otros resultados | (403) | (15,2) | (475) |

| Resultado antes de impuestos | (673) | (9,4) | (743) |

| Impuesto sobre beneficios | 170 | 15,4 | 148 |

| Resultado del ejercicio | (502) | (15,6) | (595) |

| Minoritarios | 1 | n.s. | (0) |

| Resultado atribuido | (501) | (15,8) | (595) |

| Balances | 31-12-17 | ∆% | 31-12-16 |

|---|---|---|---|

| Efectivo, saldos en efectivo en bancos centrales y otros depósitos a la vista | 12 | 30,3 | 9 |

| Cartera de títulos | 1.200 | 108,9 | 575 |

| Préstamos y partidas a cobrar | 3.521 | (40,8) | 5.946 |

| de los que préstamos y anticipos a la clientela | 3.521 | (40,8) | 5.946 |

| Posiciones inter-áreas activo | - | - | - |

| Activos tangibles | 0 | - | 464 |

| Otros activos | 4.981 | (25,9) | 6.719 |

| Total activo/pasivo | 9.714 | (29,2) | 13.713 |

| Pasivos financieros mantenidos para negociar y designados a valor razonable con cambios en resultados | - | - | - |

| Depósitos de bancos centrales y entidades de crédito | - | - | - |

| Depósitos de la clientela | 13 | (47,6) | 24 |

| Valores representativos de deuda emitidos | 785 | (5,8) | 834 |

| Posiciones inter-áreas pasivo | 5.775 | (39,3) | 9.520 |

| Otros pasivos | (0) | (62,7) | (0) |

| Dotación de capital económico | 3.141 | (5,8) | 3.335 |

| Pro memoria: | |||

| Activos ponderados por riesgo | 9.691 | (10,8) | 10.870 |