Resultados

El resultado atribuido acumulado del Grupo BBVA en el 2018 se situó en 5.324 millones de euros, lo que supone un crecimiento interanual del 51,3% (+78,2% a tipos de cambio constantes) que incluye el resultado de operaciones corporativas generado por las plusvalías (netas de impuestos) de la venta de BBVA Chile. Además, en términos constantes, destaca de nuevo el buen comportamiento de los ingresos de carácter más recurrente, el importe más reducido de los saneamientos (por el registro en el cuarto trimestre del 2017 de las minusvalías latentes, de 1.123 millones de euros, procedentes de la participación de BBVA en el capital de Telefónica, S.A.) y las provisiones, que compensan la menor aportación de los resultados de operaciones financieras (ROF) en comparación con la del mismo período del año anterior.

Cuentas de resultados consolidadas: evolución trimestral (Millones de euros)

| NIIF 9 | NIC 39 | |||||||

|---|---|---|---|---|---|---|---|---|

| 2018 | 2017 | |||||||

| 4o Trim. | 3er Trim. | 2° Trim. | 1er Trim. | 4° Trim. | 3er Trim. | 2° Trim. | 1er Trim. | |

| Margen de intereses | 4.692 | 4.256 | 4.355 | 4.288 | 4.557 | 4.399 | 4.481 | 4.322 |

| Comisiones netas | 1.226 | 1.161 | 1.256 | 1.236 | 1.215 | 1.249 | 1.233 | 1.223 |

| Resultados de operaciones financieras | 316 | 200 | 297 | 410 | 552 | 347 | 378 | 691 |

| Ingresos por dividendos | 62 | 11 | 72 | 12 | 86 | 35 | 169 | 43 |

| Resultado de entidades valoradas por el método de la participación | (19) | (3) | 6 | 8 | 5 | 6 | (2) | (5) |

| Otros ingresos y cargas de explotación | (126) | (102) | (10) | 142 | (54) | 154 | 77 | 108 |

| Margen bruto | 6.151 | 5.522 | 5.977 | 6.096 | 6.362 | 6.189 | 6.336 | 6.383 |

| Gastos de explotación | (2.981) | (2.779) | (2.963) | (2.979) | (3.114) | (3.075) | (3.175) | (3.137) |

| Gastos de personal | (1.557) | (1.438) | (1.560) | (1.566) | (1.640) | (1.607) | (1.677) | (1.647) |

| Otros gastos de administración | (1.119) | (1.044) | (1.105) | (1.106) | (1.143) | (1.123) | (1.139) | (1.136) |

| Amortización | (305) | (297) | (299) | (307) | (331) | (344) | (359) | (354) |

| Margen neto | 3.170 | 2.743 | 3.014 | 3.117 | 3.248 | 3.115 | 3.161 | 3.246 |

| Deterioro de activos financieros no valorados a valor razonable con cambios en resultados | (1.353) | (1.018) | (788) | (823) | (1.885) | (976) | (997) | (945) |

| Provisiones o reversión de provisiones | (66) | (121) | (86) | (99) | (180) | (201) | (193) | (170) |

| Otros resultados | (183) | (36) | 67 | 41 | (267) | 44 | (3) | (66) |

| Resultado antes de impuestos | 1.568 | 1.569 | 2.207 | 2.237 | 916 | 1.982 | 1.969 | 2.065 |

| Impuesto sobre beneficios | (421) | (428) | (602) | (611) | (499) | (550) | (546) | (573) |

| Resultado después de impuestos de operaciones continuadas | 1.147 | 1.141 | 1.604 | 1.626 | 417 | 1.431 | 1.422 | 1.492 |

| Resultado de operaciones corporativas (1) | - | 633 | - | - | - | - | - | - |

| Resultado del ejercicio | 1.147 | 1.774 | 1.604 | 1.626 | 417 | 1.431 | 1.422 | 1.492 |

| Minoritarios | (145) | (100) | (295) | (286) | (347) | (288) | (315) | (293) |

| Resultado atribuido | 1.001 | 1.674 | 1.309 | 1.340 | 70 | 1.143 | 1.107 | 1.199 |

| Resultado atribuido sin operaciones corporativas | 1.001 | 1.040 | 1.309 | 1.340 | 70 | 1.143 | 1.107 | 1.199 |

| Beneficio por acción (euros) (2) | 0,14 | 0,24 | 0,18 | 0,19 | (0,00) | 0,16 | 0,16 | 0,17 |

- Nota general: los datos de los trimestres estancos del 2018 se presentan como datos proforma que tienen la consideración de Medidas Alternativas de Rendimiento (MAR), recogiéndose íntegramente el efecto acumulado para reflejar el impacto derivado de la contabilización de la hiperinflación en Argentina entre el 1-1-2018 y el 30-9-2018 en el tercer trimestre del 2018, sin haberse reexpresado los datos mostrados en la tabla anterior del primer y segundo trimestre del 2018.

- (1) Incluye plusvalías netas de la venta de BBVA Chile.

- (2) Ajustado por remuneración de instrumentos de capital de nivel 1 adicional.

Cuentas de resultados consolidadas (Millones de euros)

| NIIF 9 | NIC 39 | |||

|---|---|---|---|---|

| 2018 | ∆% | ∆% a tipos de cambio constantes | 2017 | |

| Margen de intereses | 17.591 | (0,9) | 10,8 | 17.758 |

| Comisiones netas | 4.879 | (0,8) | 8,9 | 4.921 |

| Resultados de operaciones financieras | 1.223 | (37,8) | (33,9) | 1.968 |

| Ingresos por dividendos | 157 | (52,9) | (52,0) | 334 |

| Resultado de entidades valoradas por el método de la participación | (7) | n.s. | n.s. | 4 |

| Otros ingresos y cargas de explotación | (96) | n.s. | n.s. | 285 |

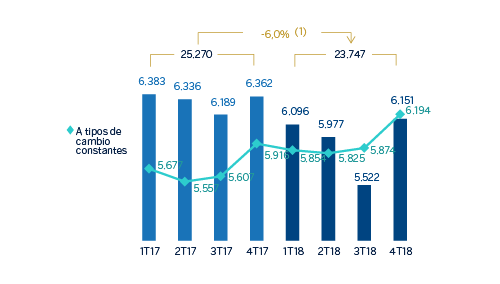

| Margen bruto | 23.747 | (6,0) | 4,3 | 25.270 |

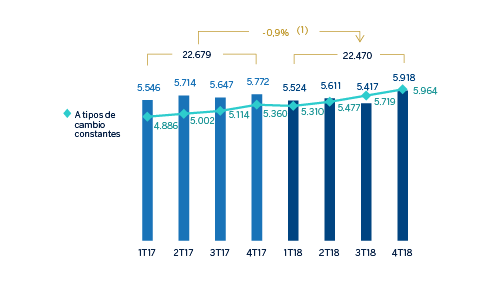

| Gastos de explotación | (11.702) | (6,4) | 2,5 | (12.500) |

| Gastos de personal | (6.120) | (6,9) | 2,0 | (6.571) |

| Otros gastos de administración | (4.374) | (3,7) | 6,1 | (4.541) |

| Amortización | (1.208) | (12,9) | (6,5) | (1.387) |

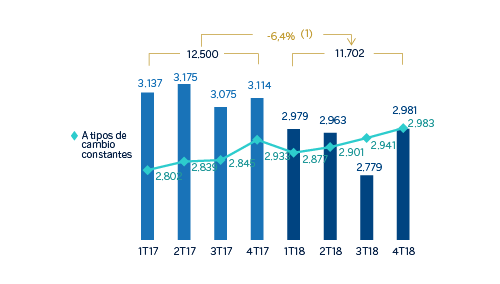

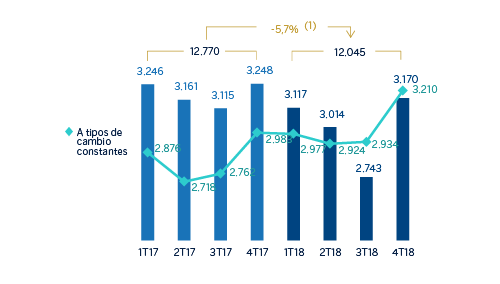

| Margen neto | 12.045 | (5,7) | 6,2 | 12.770 |

| Deterioro de activos financieros no valorados a valor razonable con cambios en resultados | (3.981) | (17,1) | (12,0) | (4.803) |

| Provisiones o reversión de provisiones | (373) | (49,9) | (47,1) | (745) |

| Otros resultados | (110) | (62,1) | (63,0) | (292) |

| Resultado antes de impuestos | 7.580 | 9,4 | 30,4 | 6.931 |

| Impuesto sobre beneficios | (2.062) | (4,9) | 9,2 | (2.169) |

| Resultado después de impuestos de operaciones continuadas | 5.518 | 15,9 | 40,6 | 4.762 |

| Resultado de operaciones corporativas (1) | 633 | - | - | - |

| Resultado del ejercicio | 6.151 | 29,2 | 56,7 | 4.762 |

| Minoritarios | (827) | (33,5) | (11,7) | (1.243) |

| Resultado atribuido | 5.324 | 51,3 | 78,2 | 3.519 |

| Resultado atribuido sin operaciones corporativas | 4.691 | 33,3 | 57,0 | 3.519 |

| Beneficio por acción (euros) (2) | 0,76 | - | - | 0,48 |

- (1) Incluye plusvalías netas de la venta de BBVA Chile.

- (2) Ajustado por remuneración de instrumentos de capital de nivel 1 adicional.

Salvo que expresamente se indique lo contrario, para una mejor comprensión de la evolución de las principales partidas de la cuenta de resultados del Grupo, las tasas de variación que se muestran a continuación se comentan a tipos de cambio constantes.

Margen bruto

El margen bruto acumulado en el período mostró un crecimiento interanual del 4,3%, apoyado en la favorable evolución de las partidas de carácter más recurrente.

Margen bruto (Millones de euros)

(1) A tipos de cambio constantes: +4,3%.

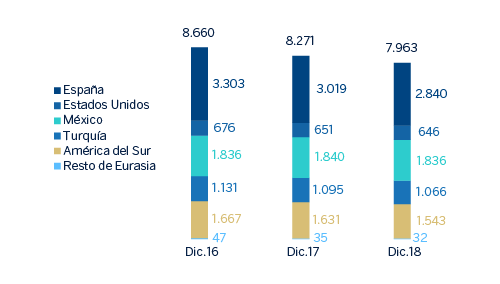

El margen de intereses registró un avance del 10,8% en términos interanuales, principalmente gracias a la mayor contribución de los bonos ligados a la inflación en Turquía. El resto de áreas de negocio, a excepción de España y Resto de Eurasia, también registraron tasas de crecimiento interanual positivas, destacando, por este orden, la aportación de México, América del Sur y Estados Unidos. En el cuarto trimestre, el margen de intereses creció un 5,2% con respecto al trimestre anterior.

Margen de intereses sobre ATM (Porcentaje)

Por su parte, las comisiones netas acumuladas (+8,9% interanual) también registraron una evolución favorable muy influidas por su adecuada diversificación. Buen comportamiento también de la cifra trimestral (+1,1% en el cuarto trimestre).

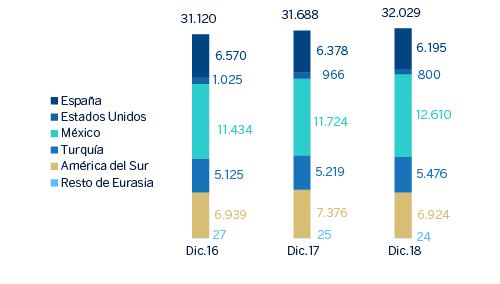

Así, los ingresos de carácter más recurrente (margen de intereses más comisiones netas) registraron un incremento interanual del 10,4% (+4,3% en el cuarto trimestre).

Margen de intereses más comisiones netas (Millones de euros)

(1) A tipos de cambios constantes: +10,4%

En el 2018, los ROF se moderaron en comparación con los del año anterior, que fueron excepcionalmente altos debido, en gran parte, al registro de las plusvalías de 228 millones de euros antes de impuestos, procedentes de las ventas en mercado de la participación en China Citic Bank (CNCB): 204 millones de euros en el primer trimestre, por la venta del 1,7%, y 24 millones de euros en el tercero por la venta del 0,34% restante. También se han producido menores ventas de carteras COAP en España en comparación con el ejercicio anterior. Por áreas de negocio, destaca su buen comportamiento en América del Sur y Turquía.

La línea de otros ingresos y cargas de explotación cerró en -96 millones de euros en el 2018 frente a los 285 millones de euros del 2017, principalmente por los impactos negativos derivados de la contabilización de la hiperinflación en Argentina, que ha supuesto un impacto de -323 millones de euros en esta línea de resultados. La variación también se explica por el mayor coste, por 44 millones de euros, de las aportaciones realizadas al Fondo Único de Resolución - FUR- y al Fondo de Garantía de Depósitos de Entidades de Crédito -FGD- en España. La contribución neta del negocio de seguros creció un 8,7% en términos acumulados (+15,4% en el cuarto trimestre).

Margen neto

Los gastos de explotación del 2018 registraron un crecimiento interanual del 2,5%, muy por debajo la inflación registrada en los principales países donde BBVA está presente (-6,4% a tipos de cambio corrientes). Se mantiene la disciplina de costes implantada en todas las áreas del Grupo a través de diversos planes de eficiencia. Por áreas de negocio siguieron sobresaliendo las reducciones interanuales de Actividad bancaria en España y Non Core Real Estate. En Estados Unidos, México y Turquía el crecimiento de los gastos fue menor al del margen bruto.

Gastos de explotación (Millones de euros)

(1) A tipos de cambio constantes: +2,5%.

Desglose de gastos de explotación y cálculo de eficiencia (Millones de euros)

| 2018 | ∆% | 2017 | |

|---|---|---|---|

| Gastos de personal | 6.120 | (6,9) | 6.571 |

| Sueldos y salarios | 4.786 | (7,3) | 5.163 |

| Cargas sociales | 869 | (4,6) | 911 |

| Gastos de formación y otros | 465 | (6,4) | 497 |

| Otros gastos de administración | 4.374 | (3,7) | 4.541 |

| Inmuebles, instalaciones y material | 982 | (5,0) | 1.033 |

| Informática | 1.133 | 11,2 | 1.018 |

| Comunicaciones | 235 | (12,7) | 269 |

| Publicidad y promoción | 336 | (4,5) | 352 |

| Gastos de representación | 109 | (0,8) | 110 |

| Otros gastos | 1.162 | (10,7) | 1.301 |

| Contribuciones e impuestos | 417 | (8,6) | 456 |

| Gastos de administración | 10.494 | (5,6) | 11.112 |

| Amortización | 1.208 | (12,9) | 1.387 |

| Gastos de explotación | 11.702 | (6,4) | 12.500 |

| Margen bruto | 23.747 | (6,0) | 25.270 |

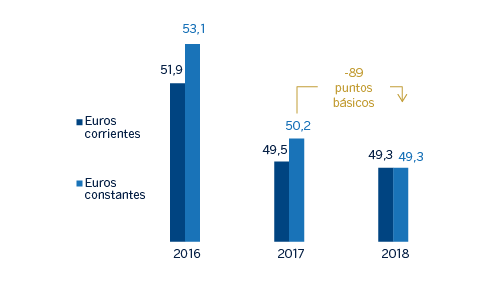

| Ratio de eficiencia (gastos de explotación/margen bruto; %) | 49,3 | - | 49,5 |

Número de empleados

Número de oficinas

Número de cajeros automáticos

Consecuencia de esta evolución de los gastos, el ratio de eficiencia se situó en el 49,3%, y el margen neto registró un crecimiento interanual del 6,2% (+9,4% en el último trimestre del 2018).

Ratio de eficiencia (Porcentaje)

Margen neto (Millones de euros)

(1) A tipos de cambio constantes: +6,2%.

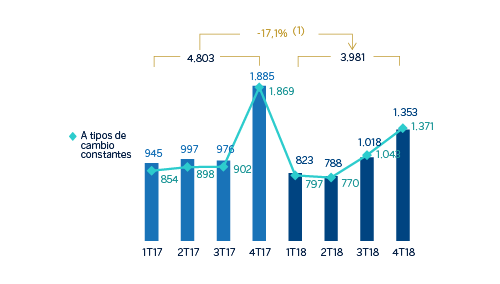

Saneamientos y otros

El deterioro de activos financieros el 2018 descendió un 12,0% con respecto a la cifra del 2017, debido principalmente al registro en esta línea en el 2017 de las minusvalías latentes, de 1.123 millones de euros, procedentes de la participación del Grupo BBVA en el capital de Telefónica, S.A., como consecuencia de la evolución de la cotización de esta última y en cumplimiento a lo requerido por la normativa contable NIC 39 aplicable durante ese ejercicio. Por áreas de negocio, destacan España, con unas necesidades de provisiones más reducidas para grandes clientes. Por el contrario, aumentó especialmente en Turquía, por el deterioro del escenario macroeconómico y de determinados clientes mayoristas, y en menor medida, en América del Sur. Por su parte, México se mantiene en línea con 2017.

Deterioro de activos financieros (Millones de euros)

(1) A tipos de cambio constantes: -12,0%.

La partida de provisiones o reversión de provisiones (en adelante, provisiones) se situó un 47,1% por debajo de la cifra del 2017, resultado de los menores costes de reestructuración incurridos en el 2018. Por su parte, la línea de otros resultados mostró un saldo negativo, debido principalmente a los costes asociados a las operaciones llevadas a cabo por el área Non Core Real Estate, registrados en el último trimestre del año.

La rúbrica resultado de operaciones corporativas asciende a 633 millones de euros y registra las plusvalías (netas de impuestos) originadas por la venta de BBVA Chile.

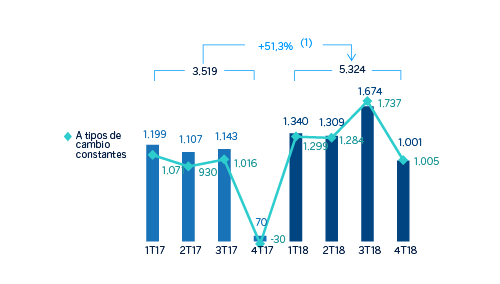

Resultado

Como consecuencia de todo lo anterior, el resultado atribuido cumulado del Grupo en el 2018 alcanzó la cifra de 5.324 millones de euros lo que supone una evolución interanual muy favorable (+78,2% a tipos de cambio constantes y +51,3% a tipos corrientes). El resultado atribuido sin operaciones corporativas, se situó en 4.691 millones de euros, o lo que es lo mismo, un 33,3% superior al importe registrado en el ejercicio anterior, cuando no se llevaron a cabo operaciones de este tipo (+57,0% a tipos de cambio constantes).

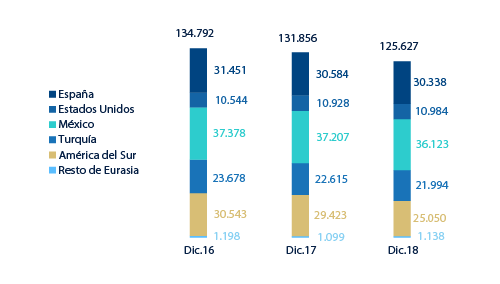

Por áreas de negocio, la Actividad bancaria en España generó 1.522 millones de euros, Non Core Real Estate detrajo 78 millones, Estados Unidos aportó 735 millones, México registró 2.384 millones de beneficio, Turquía contribuyó con 569 millones, América del Sur con 591 millones y Resto de Eurasia con 93 millones.

Resultado atribuido al Grupo (Millones de euros)

(1) A tipos de cambio constantes: +78,2%.

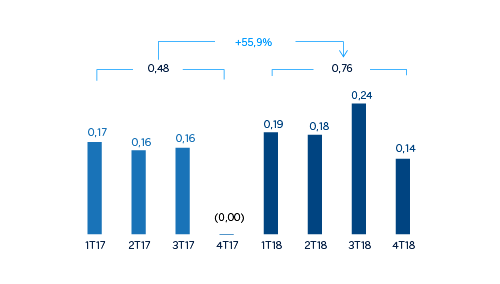

Beneficio por acción (1) (Euros)

(1) Ajustado por remuneración de elementos de capital de nivel 1 adicional.

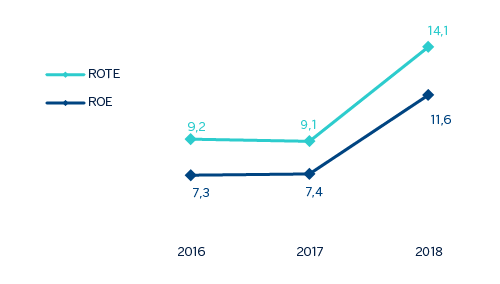

ROE y ROTE (1) (Porcentaje)

(1) Los ratios ROE y ROTE incluyen en el denominador los fondos propios medios del Grupo y tienen en cuenta otra partida del patrimonio neto denominada “Otro resultado global acumulado”. De no haberse tenido en cuenta dicha partida, el ROE se situaría en el 6,9% en el 2016, 6,7% en el 2017 y 10,1% en 2018; y el ROTE en el 8,6%, 8,0% y 12,0%, respectivamente.

ROA y RORWA (Porcentaje)