Aspectos destacados

Resultados

- En el primer trimestre del 2019, se mantiene el crecimiento generalizado de los ingresos de carácter más recurrente, con una evolución positiva en términos de margen de intereses en la mayor parte de las áreas de negocio.

- Se mantiene la tendencia de contención de los gastos de explotación y de mejora del ratio de eficiencia con respecto al mismo período del año previo.

- Mayor importe del deterioro de activos financieros (+24,4% interanual), principalmente como consecuencia de las mayores necesidades de provisión por el deterioro de carteras específicas y la actualización de los escenarios macroeconómicos en Estados Unidos y Turquía, no compensadas por las menores necesidades en España. Sin embargo, el deterioro de activos financieros se reduce un 24,3% con respecto al último trimestre del 2018.

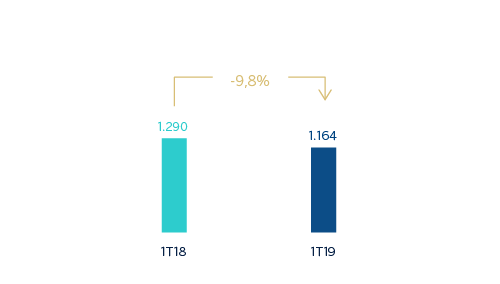

- En consecuencia, el resultado atribuido se sitúa en 1.164 millones de euros, un 9,8% menos que en el mismo período del año anterior.

Resultado atribuido al Grupo (Millones de euros)

Composición del resultado atribuido (1) (Porcentaje. 1T19)

(1) No incluye el Centro Corporativo.

Balance y actividad

- Al 31-03-19, la cifra de préstamos y anticipos a la clientela (bruto) registró un crecimiento del 1,8% con respecto al 31-12-18, con mejora de los niveles de actividad en todas las áreas de negocio.

- Dentro de los recursos fuera de balance, buena evolución en el trimestre de fondos de inversión y fondos de pensiones.

Solvencia

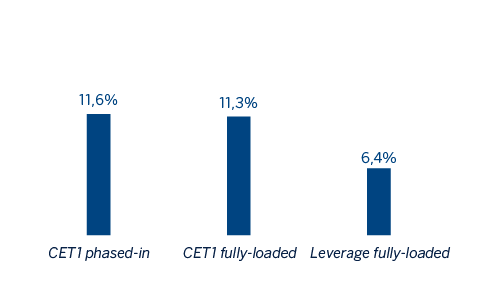

- Posición de capital por encima de los requisitos regulatorios, con un ratio CET1 fully-loaded que se situó el 11,3%, nivel similar al de diciembre del 2018 que absorbe los 11 puntos básicos de impacto por la implantación de la NIIF 16 el 1 de enero del 2019.

Ratios de capital y leverage (Porcentaje a 31-03-19)

Gestión del riesgo

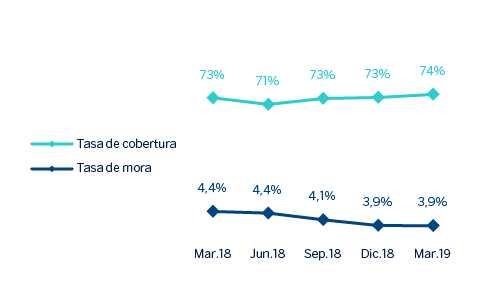

- Aunque los riesgos dudosos repuntan ligeramente en el trimestre (+1,2%), se mantienen sólidos los indicadores de las principales métricas de gestión del riesgo: al 31-03-19, la tasa de mora se situó en el 3,9%, la tasa de cobertura en el 74% y el coste de riesgo del trimestre en el 1,06%.

Tasas de mora y cobertura (Porcentaje)

Clientes digitales

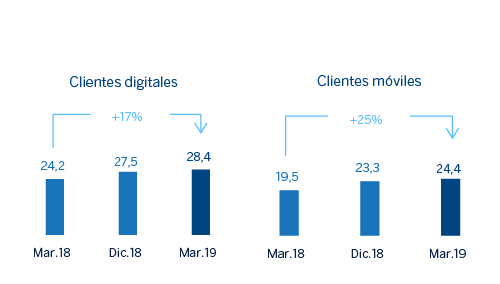

- Continúa el aumento de la base de clientes digitales y móviles del Grupo así como de las ventas digitales en todas las zonas geográficas donde opera BBVA, con impacto positivo en eficiencia.

Clientes digitales y móviles (Millones)

Dividendos

- El 10 de abril del 2019 se procedió al pago en efectivo de 0,16 euros brutos por acción, correspondientes al dividendo complementario del ejercicio 2018, aprobado por la Junta General de Accionistas celebrada el 15 de marzo.

Otros temas de interés

- El 1 de enero del 2019, entró en vigor la NIIF 16 ‘Arrendamientos’, que introduce un único modelo de contabilidad para el arrendatario y requiere que éste reconozca los activos y pasivos de todos los contratos de arrendamiento. Los principales impactos en el Grupo son el reconocimiento de activos por derecho de uso y pasivos por arrendamiento, por un importe de 3.419 y 3.472 millones de euros, respectivamente, y el mencionado impacto en términos de capital, ambos a la fecha de entrada en vigor.

- En el 2019 se procedió a reexpresar los balances, las cuentas de resultados y los ratios de los tres primeros trimestres del ejercicio 2018 del Grupo y del área de negocio de América del Sur, para recoger los impactos de la hiperinflación en Argentina como consecuencia de la aplicación de la NIC 29 sobre los ingresos y gastos así como activos y pasivos, con el fin de que la información del ejercicio 2019 sea comparable con la del 2018. Ello se debe a que este impacto se registró por primera vez en el tercer trimestre del 2018, pero con efectos contables a 1 de enero del 2018.