Gestión de riesgos

Riesgo de crédito

Las autoridades locales de los países en los que opera el Grupo iniciaron en 2020, tras la irrupción de la pandemia, medidas económicas de apoyo, entre las que se destacan la concesión de medidas de alivio en forma de aplazamientos temporales de pago para los clientes afectados por la pandemia, así como la concesión de créditos que cuentan con avales o garantías públicas, especialmente a empresas y autónomos.

Estas medidas se soportan en las normas emitidas por las autoridades de las áreas geográficas donde el Grupo opera así como en determinados acuerdos sectoriales, y están destinadas a aliviar las necesidades temporales de liquidez de los clientes. De la eficacia de estas medidas de alivio dependerá la clasificación de la calidad crediticia de los clientes, así como el cálculo de las pérdidas esperadas, una vez que se revise la calidad crediticia de los mismos en función de sus nuevas circunstancias. En cualquier caso, la incorporación de garantías públicas se considera un factor mitigante en la estimación de las pérdidas esperadas.

A efectos de la clasificación de las exposiciones en función de su riesgo de crédito, el Grupo ha mantenido una aplicación rigurosa de la NIIF 9 en el momento de la concesión de las moratorias y ha reforzado los procedimientos para realizar el seguimiento del riesgo de crédito tanto durante la vigencia de las mismas como a su vencimiento. En este sentido se han introducido indicadores adicionales para identificar el incremento significativo de riesgo que se puede haber producido en algunas operaciones o conjunto de ellas y, en su caso, proceder a su clasificación en la categoría de riesgo que corresponda.

Así mismo, se han considerado las indicaciones proporcionadas por la Autoridad Bancaria Europea (EBA por sus siglas en inglés) para no considerar refinanciaciones las moratorias que cumplan una serie de requisitos, ello sin perjuicio de mantener clasificada la exposición en la categoría de riesgo que corresponda o su consideración como refinanciación si previamente estaba así calificada.

En relación a los aplazamientos temporales de pago para clientes afectados por la pandemia desde el primer momento se trabajó en un plan de anticipación, con el objetivo de mitigar al máximo el impacto de estas medidas para el Grupo, debido a la alta concentración de sus vencimientos, en el tiempo El importe de moratorias vigentes otorgadas por el Grupo se situaba a 31 de marzo de 2021 en 5.446 millones de euros1.

1 Excluye BBVA USA y el resto de sociedades del Grupo en Estados Unidos incluidas en el acuerdo de venta suscrito con PNC.

Cálculo de las pérdidas esperadas por riesgo de crédito

Para responder a las circunstancias que ha generado la pandemia mundial de COVID-19 en el entorno macroeconómico, caracterizado por un alto nivel de incertidumbre en cuanto a su intensidad, duración y velocidad de recuperación, se ha procedido a la actualización de la información forward-looking en los modelos de NIIF 9 para incorporar la mejor información disponible a fecha de publicación del presente informe. La estimación de las pérdidas esperadas se ha calculado para las diferentes áreas geográficas donde el Grupo opera, con la mejor información disponible para cada una de ellas, teniendo en cuenta tanto las perspectivas macroeconómicas como los efectos sobre carteras, sectores o acreditados específicos. Los escenarios utilizados tienen en consideración las diversas medidas económicas que han anunciado tanto los gobiernos como las autoridades monetarias, supervisoras y macroprudenciales en todo el mundo. No obstante, la magnitud final del impacto de esta pandemia en el negocio, la situación financiera y los resultados del Grupo, que podría ser material, dependerá de eventos futuros e inciertos, incluidas la intensidad y la persistencia en el tiempo de las consecuencias derivadas de la pandemia en las diferentes zonas geográficas en las que opera el Grupo.

Las pérdidas esperadas calculadas conforme a la metodología prevista por el Grupo, incluyendo las proyecciones macroeconómicas, se han complementado con ajustes de gestión cuantitativos para incluir aquellos aspectos que pueden implicar un potencial deterioro que por su naturaleza no recoge el propio modelo, los cuales irán asignándose a operaciones específicas conforme se vaya materializando, en su caso, dicho deterioro (por ejemplo, sectores y colectivos más afectados por la crisis).

A 31 de marzo de 2021, con el objeto de incorporar aquellos aspectos que no recogen los modelos de deterioro, existen ajustes de gestión a las pérdidas esperadas por importe de 316 millones de euros en España. A 31 de diciembre de 2020 este concepto ascendió a 223 millones de euros. La variación se debe a la utilización de 57 millones en el período, así como una dotación adicional ante la posibilidad de que se materialicen nuevas extensiones en la financiación concedida o acuerdos para garantizar la viabilidad empresarial.

A continuación, se muestra la evolución de la exposición de los clientes de banca corporativa del Grupo BBVA a los sectores que se han considerado más vulnerables en el entorno de la pandemia de COVID-19:

EXPOSICIÓN A PÉRDIDA ESPERADA DE LOS SECTORES MÁS VULNERABLES (MILLONES DE EUROS)

| 31-03-21 | 31-12-20 | 30-09-20 | 30-06-20 | 31-03-20 | |

|---|---|---|---|---|---|

| Ocio (1) | 9.221 | 9.279 | 9.237 | 9.383 | 8.781 |

| Sector inmobiliario (2) | 12.717 | 12.806 | 13.247 | 13.686 | 13.405 |

| Comercio minorista (3) | 4.826 | 4.982 | 5.073 | 5.427 | 4.821 |

| Transporte aéreo | 938 | 965 | 1.111 | 1.061 | 566 |

| Total | 27.702 | 28.032 | 28.668 | 29.557 | 27.573 |

- Nota general: datos excluyendo BBVA USA y el resto de sociedades del Grupo en Estados Unidos incluidas en el acuerdo de venta suscrito con PNC en todos los períodos.

- (1) Entre otros; incluye hoteles, restaurantes, agencias de viaje e industrias del juego.

- (2) Incluye promotores inmobiliarios.

- (3) Excluye alimentación.

Métricas de riesgo de crédito del Grupo BBVA

Las principales métricas de riesgo del Grupo BBVA, excluyendo de las mismas los saldos procedentes de las operaciones clasificadas como interrumpidas, esto es, BBVA excluyendo BBVA USA y el resto de sociedades del Grupo en Estados Unidos incluidas en el acuerdo de venta suscrito con PNC, han evolucionado de la siguiente manera durante el primer trimestre de 2021, como resultado, entre otras razones, de la situación generada por la pandemia:

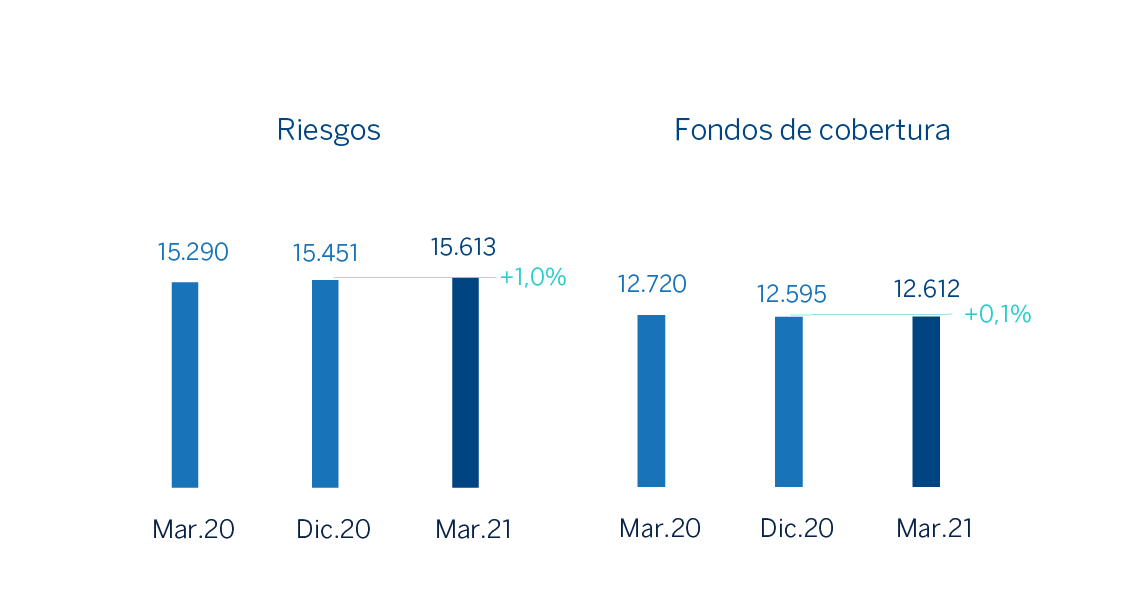

- El riesgo crediticio ha permanecido prácticamente plano -0,4% (-0,3% a tipos de cambio constantes) durante los tres primeros meses del año 2021, debido a que la caída de la actividad, en España y en América del Sur influida por la venta de Paraguay, se ha visto parcialmente compensada por el crecimiento de la actividad en el resto de áreas geográficas.

- El saldo dudoso se incrementó ligeramente respecto a la cifra observada a cierre de diciembre 2020 (1,0% a tipos de cambio corrientes, +1,3% a tipos de cambio constantes). Por áreas geográficas, crece en España y Turquía y, en menor medida, en Argentina y Perú, compensado por el buen comportamiento del segmento minorista de México.

- Resultado de lo anterior, la tasa de mora se situó a cierre de marzo en el 4,3%, 6 puntos básicos por encima del cierre de diciembre.

- Los fondos de cobertura permanecen planos (+0,1%).

- La tasa de cobertura se reduce en 74 puntos básicos en el trimestre hasta el 81%.

El coste de riesgo acumulado a 31-3-2021 se situó en el 1,17%, una reducción de 38 puntos básicos con respecto a la cifra de cierre del año 2020.

RIESGOS DUDOSOS Y FONDOS DE COBERTURA (MILLONES DE EUROS)

RIESGO CREDITICIO (1) (MILLONES DE EUROS)

| 31-03-21 | 31-12-20 | 30-09-20 | 30-06-20 | 31-03-20 | |

|---|---|---|---|---|---|

| Riesgos crediticio | 365.292 | 366.883 | 365.127 | 384.310 | 379.645 |

| Riesgos dudosos | 15.613 | 15.451 | 15.006 | 15.594 | 15.290 |

| Fondos de cobertura | 12.612 | 12.595 | 12.731 | 12.957 | 12.720 |

| Tasa de mora (%) | 4,3 | 4,2 | 4,1 | 4,1 | 4,0 |

| Tasa de cobertura (%) (2) | 81 | 82 | 85 | 83 | 83 |

- Nota general: cifras excluyendo BBVA USA y el resto de sociedades del Grupo en Estados Unidos incluidas dentro del acuerdo de venta suscrito con PNC a 31-03-21 y los períodos de 2020, y sin considerar la clasificación de BBVA Paraguay como activos y pasivos no corriente durante los períodos de 2020.

- (1) Incluye los préstamos y anticipos a la clientela bruto más riesgos contingentes.

- (2) El ratio de cobertura incluye los ajustes de valoración por riesgo de crédito a lo largo de la vida residual esperada en aquellos instrumentos financieros que han sido adquiridos (originadas principalmente en la adquisición de Catalunya Banc, S.A.). De no haberse tenido en cuenta dichas correcciones de valoración, el ratio de cobertura se situaría en 79% a 31 de marzo de 2021, 79% a 31 de diciembre de 2020 y 80% a 31 de marzo de 2020.

EVOLUCIÓN DE LOS RIESGOS DUDOSOS (MILLONES DE EUROS)

| 1er Trim. 21 (1) | 4° Trim. 20 | 3er Trim. 20 | 2° Trim. 20 | 1er Trim. 20 | |

|---|---|---|---|---|---|

| Saldo inicial | 15.451 | 15.006 | 15.594 | 15.290 | 16.086 |

| Entradas | 1.916 | 2.579 | 1.540 | 1.892 | 1.759 |

| Recuperaciones | (924) | (1.016) | (1.028) | (1.045) | (1.257) |

| Entrada neta | 992 | 1.563 | 512 | 847 | 502 |

| Pases a fallidos | (794) | (1.149) | (510) | (709) | (814) |

| Diferencias de cambio y otros | (36) | 31 | (590) | 165 | (483) |

| Saldo al final de período | 15.613 | 15.451 | 15.006 | 15.594 | 15.290 |

| Pro memoria: | |||||

| Créditos dudosos | 14.933 | 14.709 | 14.269 | 14.909 | 14.591 |

| Garantías concedidas dudosas | 681 | 743 | 737 | 684 | 699 |

- Nota general: cifras excluyendo BBVA USA y el resto de sociedades del Grupo en Estados Unidos incluidas dentro del acuerdo de venta suscrito con PNC a 31-03-21 y los períodos de 2020, y sin considerar la clasificación de BBVA Paraguay como activos y pasivos no corriente durante los períodos de 2020.

- (1) Datos provisionales.

Riesgos estructurales

Liquidez y financiación

La gestión de la liquidez y financiación en BBVA promueve la financiación del crecimiento recurrente del negocio bancario en condiciones adecuadas de plazo y coste a través de una amplia gama de fuentes alternativas de financiación. En este sentido, es importante destacar que, dada la naturaleza del negocio de BBVA, la financiación de la actividad crediticia se realiza fundamentalmente a través de recursos estables de clientes.

Debido a su modelo de gestión a través de filiales, BBVA es uno de los pocos grandes bancos europeos que sigue la estrategia de resolución MPE (Multiple Point of Entry): la matriz fija las políticas de liquidez pero, las filiales son autosuficientes y responsables de la gestión de su liquidez (captando depósitos o accediendo al mercado con su propio rating), sin que exista transferencia de fondos o financiación cruzada desde la matriz a las filiales o de las filiales entre sí. Esta estrategia limita la propagación de una crisis de liquidez entre las distintas áreas y garantiza la adecuada transmisión del coste de liquidez y financiación al proceso de formación de precios.

Ante la situación de incertidumbre inicial generada por la irrupción del COVID-19 en marzo de 2020, los diferentes bancos centrales proporcionaron una respuesta conjunta a través de medidas y programas específicos, cuya extensión, en algunos casos, ha sido prolongada hasta 2021, para facilitar la financiación de la economía real y la disposición de liquidez en los mercados financieros, incrementando los colchones de liquidez en casi todas las áreas geográficas.

El Grupo BBVA mantiene una sólida posición de liquidez en cada una de las áreas geográficas donde opera y presenta unos ratios de liquidez ampliamente por encima de los mínimos requeridos:

- El ratio de cobertura de liquidez (LCR, por sus siglas en inglés) del Grupo BBVA se mantuvo holgadamente por encima del 100% a lo largo de todo el primer trimestre de 2021 y se situó en el 151% a 31 de marzo de 2021. Para el cálculo de este ratio se asume que no se produce transferencia de liquidez entre filiales; esto es, ningún tipo de exceso de liquidez de las filiales en el extranjero está siendo considerado en el ratio consolidado. De considerarse estos excesos de liquidez, el ratio LCR en el Grupo BBVA se situaría en el 193%.

- El ratio de financiación estable neta (NSFR, por sus siglas en inglés), definido como el resultado entre la cantidad de financiación estable disponible y la cantidad de financiación estable requerida, es una de las reformas esenciales del Comité de Basilea cuya transposición bajo CRR II se hará efectiva en junio 2021 y exige a los bancos mantener un perfil de financiación estable en relación con la composición de sus activos y actividades fuera de balance. Este cociente deberá ser, como mínimo, del 100% en todo momento. El ratio NSFR del Grupo BBVA, calculado en base a los requerimientos de Basilea, se situó en el 127%1 a 31 de marzo de 2021.

A continuación se muestra el desglose de estos ratios en las principales áreas geográficas en las que opera el Grupo:

RATIOS LCR Y NSFR (PORCENTAJE. 31-12-20)

| Eurozona (1) | México | Turquía | América del Sur | |

|---|---|---|---|---|

| LCR | 186 | 206 | 162 | Todos los países >100 |

| NSFR | 119 | 139 | 148 | Todos los países >100 |

- (1) Perímetro: España + resto de Eurozona donde BBVA tiene presencia.

Los aspectos más destacados para las principales áreas geográficas son los siguientes:

- En la zona euro, BBVA mantiene una cómoda posición con un amplio colchón de liquidez de alta calidad. Durante el primer trimestre de 2021, tal y como estaba previsto, se han producido algunas salidas de depósitos mayoristas que mantenían saldos extraordinariamente elevados al cierre de diciembre 2020, mientras que la inversión crediticia se ha mantenido prácticamente estable. Por otro lado, BBVA S.A. acudió en marzo de 2021 a la ventana del programa TLTRO III para aprovechar la mejora de las condiciones anunciada por el Banco Central Europeo (BCE) en diciembre 2020, con un importe dispuesto de 3,5 miles de millones de euros que, junto a los 34,9 miles de millones de euros dispuestos a cierre de diciembre de 2020 totalizan 38,4 miles de millones de euros. En este sentido, el BCE continúa apoyando la liquidez en el sistema con las medidas que puso en marcha desde el comienzo de la pandemia y cabe destacar que durante el primer trimestre de 2021 anunció una aceleración de las compras de activos bajo su programa PEPP (Pandemic Emergency Purchase Programme).

- En BBVA México, sólida posición de liquidez durante el primer trimestre de 2021, manteniendo un nivel de gap negativo, derivado de un menor crecimiento por el lado de la cartera de préstamos. Esta holgura de liquidez ha permitido realizar una política de eficiencia en el coste de la captación, la cual se ha traducido en ahorros en el margen de intereses. Adicionalmente esta menor necesidad de liquidez, ha permitido absorber en el mes de marzo el vencimiento de una emisión subordinada por 750 millones de dólares estadounidenses, sin generar la necesidad de su refinanciación. En lo que respecta a las medidas tomadas por Banxico, en febrero de 2021 se extendió hasta septiembre de 2021 la vigencia de las medidas de apoyo a la banca emitidas en abril de 2020 para favorecer las necesidades de liquidez, además de la bajada de la tasa de política monetaria por 25 puntos básicos hasta el 4%.

-

El Banco Central de la República de Turquía (CBRT, por sus siglas en inglés) ha continuado con sus políticas restrictivas, aumentando tanto las tasas de requerimiento de reservas, como el tipo de interés oficial en 200 puntos básicos. Durante el mes de marzo se ha sustituido al gobernador del banco central, lo que ha provocado cierta volatilidad en los mercados.

En el primer trimestre se ha incrementado el gap de crédito del Banco tanto en moneda local, como en moneda extranjera. Dichos aumentos se producen después de la importante acumulación de liquidez del último trimestre de 2020 y reflejan el objetivo de proteger el diferencial de cliente en un entorno de tipos creciente. Garanti BBVA sigue manteniendo un fuerte colchón de liquidez en ambas divisas.

- En América del Sur, se mantiene una adecuada situación de liquidez en toda la región, favorecida por el apoyo de los diferentes bancos centrales y gobiernos que, con el objetivo de mitigar el impacto de la crisis del COVID-19, han actuado implementando medidas de estímulo a la actividad económica y aportando mayor liquidez a los sistemas financieros. En Argentina, se sigue incrementando la liquidez en el sistema por el mayor crecimiento de depósitos que prestamos en moneda local, con una ligera reducción de los depósitos en dólares estadounidenses. En Colombia, tras el ajuste del exceso de liquidez realizado en la segunda parte del pasado año, mediante la disminución de depósitos mayoristas, se ha mantenido una confortable posición liquidez, al igual que en BBVA Perú, donde se ha mantenido favorecida por los fondos procedentes de los programas de apoyo del banco central.

Las principales operaciones en mercados de financiación mayorista, llevadas a cabo por las entidades que forman BBVA durante el primer trimestre de 2021 son:

- En marzo de 2021 BBVA, S.A. realizó una emisión de deuda senior preferente por un importe de 1.000 millones de euros al 0,125% (para más información sobre esta operación véase el capítulo “Solvencia” del presente informe).

- En Turquía, no se han producido emisiones durante el primer trimestre de 2021. En el mes de mayo está previsto que Garanti BBVA renueve un préstamo sindicado por 724 millones de dólares estadounidenses, que incluye 104 millones de euros que se adeudan al European Bank for Reconstruction and Development (EBRD, por sus siglas en inglés) y al International Finance Corporation (IFC, por sus siglas en inglés). A fecha de elaboración de este informe, el ratio de renovación está pendiente.

- En América del Sur, BBVA Uruguay emitió en febrero el primer bono sostenible en el mercado financiero uruguayo por 15 millones de dólares estadounidenses a un tipo de interés inicial de 3,854%.

Tipo de cambio

La gestión del riesgo de tipo de cambio de las inversiones de BBVA a largo plazo, derivada fundamentalmente de sus franquicias en el extranjero, tiene como finalidad preservar los ratios de capital del Grupo y otorgar estabilidad a la cuenta de resultados.

BBVA mantiene sus políticas activas de gestión de las principales inversiones en países emergentes que sitúa, en media, entre el 30% y el 50% de los resultados anuales y alrededor del 70% del exceso del ratio de capital CET1. En base a esta política, la sensibilidad del ratio CET1 a una depreciación frente al euro del 10% de las principales divisas emergentes se estima en -5 puntos básicos para el peso mexicano y en -2 puntos básicos para la lira turca. En el caso del dólar estadounidense, la estimación de la sensibilidad es de aproximadamente +9 puntos básicos ante una depreciación del 10% de esta moneda frente al euro. El riesgo de divisa transaccional asociado a la venta de la filial en Estados Unidos se encuentra cubierto en más de un 80% a cierre de marzo. La cobertura de los resultados esperados para 2021 se sitúa en niveles próximos al 60% en el caso de Turquía y México, 50% en Perú y 40% en Colombia.

Tipo de interés

La gestión del riesgo de tipo de interés persigue limitar el impacto que puede sufrir BBVA, tanto a nivel de margen de intereses (corto plazo) como de valor económico (largo plazo), por movimientos en las curvas de tipo de interés en las distintas divisas donde el Grupo tiene actividad. BBVA desarrolla esta labor a través de un procedimiento interno, conforme a las directrices establecidas por la EBA, con el objetivo de analizar el potencial impacto que pudiera derivarse del abanico de escenarios en los diferentes balances del Grupo.

El modelo se apoya en hipótesis que tienen como objeto reproducir el comportamiento del balance de forma similar a la realidad. Especial relevancia tienen los supuestos relativos al comportamiento de las cuentas sin vencimiento explícito y las estimaciones de prepago. Estas hipótesis se revisan y adaptan, al menos, una vez al año, según la evolución de los comportamientos.

A nivel agregado, BBVA sigue manteniendo un perfil de riesgo moderado, conforme al objetivo establecido, teniendo sensibilidad positiva a subidas de los tipos de interés en el margen de intereses. La gestión eficaz del riesgo estructural del balance ha permitido mitigar el impacto negativo de la evolución a la baja de los tipos de interés y la volatilidad vivida como consecuencia de los efectos del COVID-19, y queda reflejada en la solidez y recurrencia del margen de intereses.

A nivel de mercado, el trimestre ha sido volátil en la parte de renta fija, derivado de las mayores expectativas de inflación a medio plazo en Estados Unidos, lo que ha generado un empinamiento en la curva de bonos soberanos en el país. Este hecho ha provocado un contagio en los mercados de renta fija de otros países emergentes, especialmente en los países de Latinoamérica. Por la parte de Europa, movimientos más contenidos derivados de menores expectativas de inflación y del programa de recompra de bonos del BCE. Todo esto ha tenido un impacto limitado en la generación de margen de intereses de las distintas filiales, debido a la baja exposición a esos nodos largos de la curva.

Por áreas, las principales características son:

-

España presenta un balance caracterizado por una cartera crediticia con elevada proporción referenciada a tipo de interés variable (básicamente hipotecas y préstamos a empresas) y un pasivo compuesto fundamentalmente por depósitos de clientes. La cartera COAP actúa como palanca de gestión y cobertura del balance bancario, mitigando su sensibilidad a movimientos de tipos de interés. El perfil del balance se ha mantenido estable durante el primer trimestre del año.

Por otro lado, el BCE ha mantenido el tipo de la facilidad marginal de depósito sin cambios en el nivel de -0,50% y los programas de apoyo extraordinarios creados a raíz de la crisis del COVID-19. Esto ha generado estabilidad en los tipos de interés de referencia en Europa (Euribor), los cuales se han estado moviendo en un rango estrecho durante el primer trimestre de 2021.

- México continúa mostrando un equilibrio entre los balances referenciados a tipo de interés fijo y variable. Entre los activos más sensibles a movimientos de tipos de interés, destaca la cartera de empresas, mientras que el consumo y las hipotecas son mayoritariamente a tipo fijo. La cartera COAP se utiliza para neutralizar la mayor duración de los depósitos de clientes. La sensibilidad del margen de intereses continua acotada y estable en el primer trimestre de 2021. Se espera que 2021 sea un año más estable y con menos actuaciones por parte del banco central, el cual realizó bajadas del tipo de referencia por 300 puntos básicos durante el año 2020. En este sentido, la tasa de política monetaria se sitúa a cierre de marzo en 4%, lo que ha supuesto una reducción de 25 puntos básicos durante el primer trimestre del año 2021.

- En Turquía, el riesgo de tipo de interés (desglosado en lira turca y dólares estadounidenses) está acotado. En el activo, la sensibilidad de los préstamos, en su mayoría a tipo fijo pero con plazos relativamente cortos, y la cartera COAP, incluidos los bonos ligados a la inflación, se equilibra con la sensibilidad de los depósitos en el lado del pasivo, que se re-precian en plazos cortos. Respecto a los tipos de referencia, las subidas continuaron como en trimestres anteriores, finalizando el primer trimestre con un aumento de 200 puntos básicos por encima del nivel de diciembre de 2020.

- En América del Sur, el perfil de riesgo sobre tipos de interés sigue siendo bajo al tener la mayor parte de los países del área una composición de fijo/variable y vencimientos muy similar entre el activo y el pasivo, con una sensibilidad del margen de intereses acotada. Asimismo, en los balances con varias divisas, también se realiza una gestión del riesgo de tipo de interés por cada una de las divisas, mostrando un nivel de riesgo muy reducido. Respecto a las tasas de referencia de los bancos centrales de Perú y Colombia, no se han producido variaciones durante el primer trimestre del año y se mantienen en niveles mínimos históricos.