Solvencia

Base de capital

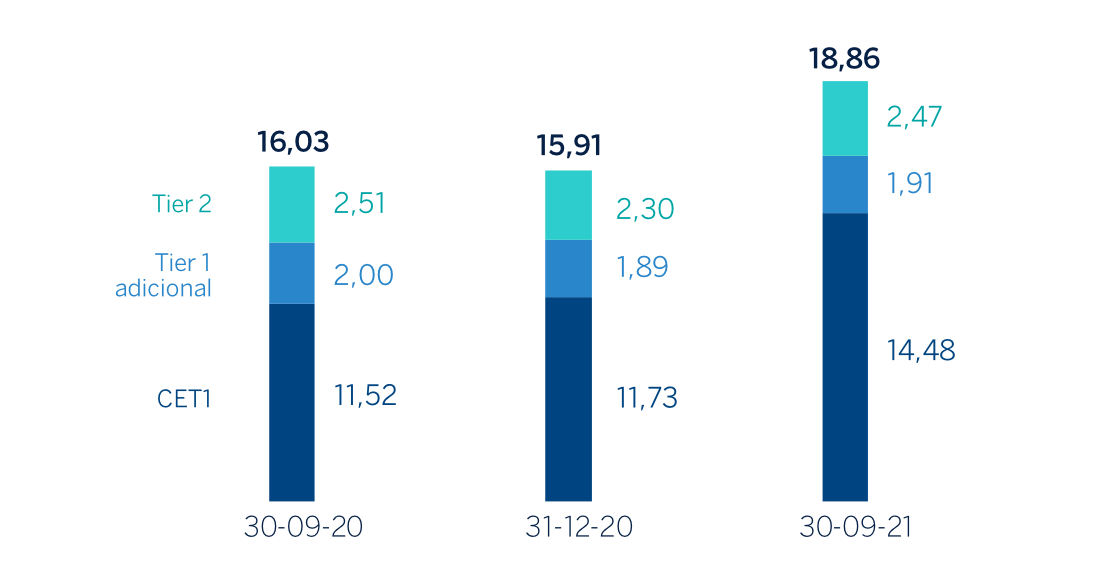

El ratio CET1 fully-loaded del Grupo BBVA se situó a 30 de septiembre de 2021 en el 14,48%, lo que supone un crecimiento respecto al trimestre anterior de +31 puntos básicos, cubriendo ampliamente los requerimientos de capital del Grupo BBVA (+588 puntos básicos).

Durante el tercer trimestre del año 2021, la evolución del CET1 fully-loaded consolidado se ha apoyado, una vez más, en la recurrente generación de capital orgánico, que neto de dividendos y retribuciones de instrumentos de AT1 contribuyen en 24 puntos básicos. Al margen de estos elementos, el consumo de capital debido a la evolución orgánica de la actividad drena 3 puntos básicos mientras que el resto de partidas aportan +9 puntos básicos. De entre éstas últimas, cabe destacar la contribución positiva debida a la actualización de parámetros de carteras de crédito sujetas al método IRB, impactos positivos que se ve parcialmente compensado entre otros- por una evolución negativa de las variables de mercado, en especial el tipo de cambio.

El capital de nivel 1 adicional (AT1) fully-loaded consolidado se situó a 30 de septiembre de 2021 en el 1,91%, lo que resulta en un crecimiento respecto al trimestre anterior de +4 puntos básicos.

El ratio Tier 2 fully-loaded consolidado a 30 de septiembre de 2021 se situó en el 2,47%, con un crecimiento en el trimestre de +3 puntos básicos. El ratio de capital total fully-loaded se sitúa en el 18,86%.

Con respecto al ratio CET1 phased-in a nivel consolidado, se situó a 30 de septiembre de 2021 en el 14,71%, teniendo en cuenta el efecto transitorio de la norma NIIF 9. El AT1 alcanzó el 1,90% y el Tier 2 el 2,56%, dando como resultado un ratio de capital total del 19,17%.

En cuanto a la remuneración al accionista, tras el levantamiento de las recomendaciones del Banco Central Europeo, el 30 de septiembre del 2021 BBVA comunicó que el Consejo de Administración de BBVA había aprobado la distribución en efectivo de una cantidad a cuenta del dividendo del ejercicio 2021, por importe de 0,08 euros brutos por acción, la cual fue abonada el 12 de octubre de 2021. Este dividendo se encuentra ya considerado en los ratios de capital del Grupo.

DISTRIBUCIÓN ESTRUCTURAL DEL ACCIONARIADO (30-09-2021)

| Accionistas | Acciones | |||

|---|---|---|---|---|

| Tramos de acciones | Número | % | Número | % |

| Hasta 500 | 345.689 | 41,3 | 64.765.704 | 1,0 |

| De 501 a 5.000 | 386.593 | 46,2 | 678.331.454 | 10,2 |

| De 5.001 a 10.000 | 56.209 | 6,7 | 395.267.622 | 5,9 |

| De 10.001 a 50.000 | 43.639 | 5,2 | 835.142.199 | 12,5 |

| De 50.001 a 100.000 | 3.148 | 0,4 | 214.561.513 | 3,2 |

| De 100.001 a 500.000 | 1.402 | 0,2 | 252.447.748 | 3,8 |

| De 500.001 en adelante | 299 | 0,0 | 4.227.370.340 | 63,4 |

| Total | 836.979 | 100,0 | 6.667.886.580 | 100,0 |

RATIOS DE CAPITAL FULLY-LOADED (PORCENTAJE)

BASE DE CAPITAL (MILLONES DE EUROS)

| CRD IV phased-in | CRD IV fully-loaded | |||||

|---|---|---|---|---|---|---|

| 30-09-21 (1) (2) | 31-12-20 | 30-09-20 | 30-09-21 (1) (2) | 31-12-20 | 30-09-20 | |

| Capital de nivel 1 ordinario (CET1) | 44.567 | 42.931 | 41.231 | 43.802 | 41.345 | 39.651 |

| Capital de nivel 1 (Tier 1) | 50.338 | 49.597 | 48.248 | 49.573 | 48.012 | 46.550 |

| Capital de nivel 2 (Tier 2) | 7.763 | 8.547 | 9.056 | 7.484 | 8.101 | 8.628 |

| Capital total (Tier 1+Tier 2) | 58.101 | 58.145 | 57.305 | 57.057 | 56.112 | 55.178 |

| Activos ponderados por riesgo | 303.007 | 353.273 | 343.923 | 302.548 | 352.622 | 344.215 |

| CET1 (%) | 14,71 | 12,15 | 11,99 | 14,48 | 11,73 | 11,52 |

| Tier 1 (%) | 16,61 | 14,04 | 14,03 | 16,39 | 13,62 | 13,52 |

| Tier 2 (%) | 2,56 | 2,42 | 2,63 | 2,47 | 2,30 | 2,51 |

| Ratio de capital total (%) | 19,17 | 16,46 | 16,66 | 18,86 | 15,91 | 16,03 |

- (1) A 30 de septiembre de 2021, la diferencia entre los ratios phased-in y fully-loaded surge por el tratamiento transitorio de determinados elementos de capital, principalmente el impacto de la NIIF 9, al que el Grupo BBVA se ha adherido de manera voluntaria (de acuerdo con el artículo 473bis de la CRR y las posteriores enmiendas introducidas por el Reglamento 2020/873 de la Unión Europea).

- (2) Datos provisionales.

En cuanto a los requisitos de MREL (Minimum Requirement for own funds and Eligible Liabilities), el 31 de mayo de 2021, BBVA hizo público que había recibido una nueva comunicación de Banco de España sobre su requisito mínimo de fondos propios y pasivos admisibles (MREL) establecido por la Junta Única de Resolución (en adelante, JUR), calculado teniendo en cuenta la información financiera y supervisora a 31 de diciembre de 2019.

Esta comunicación sobre MREL sustituye la anteriormente recibida y de acuerdo a la misma, BBVA deberá alcanzar, a partir del 1 de enero de 2022, un volumen de fondos propios y pasivos admisibles correspondiente al 24,78% 2 del total de APRs de su grupo de resolución, a nivel subconsolidado 3 (en adelante, el "MREL en APRs”). Asimismo, de este MREL en APRs, un 13,50% del total de APRs deberá cumplirse con instrumentos subordinados (el “requisito de subordinación en APRs”). Este MREL en APRs equivale a un 10,25% en términos de exposición total considerada a efectos del cálculo del ratio de apalancamiento -leverage ratio- (el “MREL en RA”), mientras que el requisito de subordinación en APRs equivale a un 5,84% en términos de exposición total considerada a efectos del cálculo del ratio de apalancamiento (el “requisito de subordinación en RA”). En el caso de BBVA, el requisito que resulta más restrictivo en la actualidad es el que expresa el MREL en APRs. Dada la estructura de fondos propios y pasivos admisibles del grupo de resolución, a 30 de septiembre de 2021, el ratio MREL en APRs se sitúa en 29,92%4,5, cumpliendo con el citado requisito MREL.

Con el objetivo de reforzar el cumplimiento de dichos requisitos, en marzo de 2021 BBVA realizó una emisión de deuda senior preferente por un importe de 1.000 millones de euros. Posteriormente, en septiembre de 2021, BBVA llevó a cabo la emisión de 1.000 millones de euros en un bono social senior preferente a tipo flotante y con un vencimiento a dos años. Ambas emisiones han mitigado la pérdida de elegibilidad de tres emisiones, dos senior preferente y una senior no preferente, emitidas durante 2017 que entran en 2021 en su último año de vida.

Por último, el ratio leverage (o ratio de apalancamiento) del Grupo se sitúa a 30 de septiembre de 2021 en el 7,5% con criterio fully-loaded (7,6% phased-in). Estas cifras incluyen el efecto de la exclusión temporal de ciertas posiciones con los bancos centrales de las diferentes áreas geográficas en las que el Grupo opera, previsto en la “CRR-Quick fix".

Ratings

Durante los primeros nueve meses de 2021, el rating de BBVA ha continuado demostrando su estabilidad y todas las agencias de calificación han confirmado su rating manteniéndolo en la categoría A. El pasado junio, en una revisión conjunta de varios bancos europeos, S&P cambió la perspectiva del rating de BBVA a estable desde negativa (confirmando su rating A-), reconociendo tanto los beneficios de la diversificación geográfica del Grupo como el sustancial fortalecimiento de capital experimentado tras de la venta de BBVA USA. La siguiente tabla muestra las calificaciones crediticias y perspectivas otorgadas por las agencias:

Ratings

| Agencia de rating | Largo plazo (1) | Corto plazo | Perspectiva |

|---|---|---|---|

| DBRS | A (high) | R-1 (middle) | Estable |

| Fitch | A- | F-2 | Estable |

| Moody’s | A3 | P-2 | Estable |

| Standard & Poor’s | A- | A-2 | Estable |

- (1) Ratings asignados a la deuda senior preferente a largo plazo. Adicionalmente, Moody's y Fitch asignan un rating a los depósitos a largo plazo de BBVA de A2 y A-, respectivamente.

- 2 Conforme a la nueva regulación aplicable, el MREL en APRs y el requisito de subordinación en APRs no incluyen el requisito combinado de colchones de capital. A estos efectos, el requisito combinado de colchones de capital aplicable sería un 2,5%, sin perjuicio de cualquier otro colchón que pudiera resultar de aplicación en cada momento.

- 3 De acuerdo con la estrategia de resolución MPE (“Multiple Point of Entry”) del Grupo BBVA, establecida por la JUR, el grupo de resolución está formado por Banco Bilbao Vizcaya Argentaria, S.A. y las filiales que pertenecen al mismo grupo de resolución europeo. A 31 de diciembre de 2019, el total de APRs del grupo de resolución ascendía a 204.218 millones de euros y la exposición total considerada a efectos del cálculo de la ratio de apalancamiento ascendía a 422.376 millones de euros.

- 4 Recursos propios y pasivos admisibles para cumplir tanto con MREL como con el requisito combinado de colchones de capital, que sería de un 2,5%, sin perjuicio de cualquier otro colchón que pudiera resultar de aplicación en cada momento.

- 5 A 30 de septiembre de 2021, tanto el ratio MREL en APRs como los ratios que se indican a continuación son provisionales el ratio MREL en RA se sitúa en 12,43% y los ratios de subordinación en términos de APRs y en términos de exposición del ratio de apalancamiento, se sitúan en el 26,60% y 11,05%, respectivamente.