Gestión del riesgo

Riesgo de crédito

Además de los importantes retos macroeconómicos suscitados por la pandemia de COVID-19 que motivaron un descenso del PIB en 2020 en muchos de los países donde opera el Grupo, en la actualidad, la economía mundial se está enfrentando a varios desafíos excepcionales. La invasión de Ucrania por parte de Rusia ha ocasionado perturbaciones, inestabilidad y volatilidad significativas en los mercados mundiales, así como un aumento de la inflación (contribuyendo a nuevos incrementos en los precios de la energía, el petróleo y otras materias primas afectando aún más a las cadenas de suministro). A nivel sectorial, aquellos sectores intensivos en energía con mayor dependencia del gas, así como los que usan gas natural como insumo son los que muestran una mayor sensibilidad a este nuevo entorno. Destacan el aluminio, papel, acero y vidrio a nivel general, y la química básica, materiales de construcción y fertilizantes específicamente por el gas.

En relación a las medidas de alivio para clientes afectados por la pandemia y con el objetivo de mitigar al máximo el impacto de estas medidas para el Grupo, debido a la alta concentración en el tiempo de sus vencimientos, se ha realizado un seguimiento continuo de la efectividad de las mismas de cara a verificar su cumplimiento y adaptarse dinámicamente a la evolución de la crisis.

En lo que se refiere a dichas medidas, únicamente continúa vigente la posibilidad de concesión de créditos con garantías públicas en España o modificación de las condiciones de los existentes, de acuerdo al nuevo RDL 6/2022 del 30 de marzo de 2022.

En cuanto al impacto directo que la guerra entre Rusia y Ucrania podría tener en el Grupo, se puede calificar de inmaterial para BBVA dada la baja exposición directa a clientes con origen en esos países. Sin embargo, el riesgo indirecto es mayor por la actividad de clientes en la zona o sectores afectados. Además, existen implicaciones adicionales por subidas del precio de la energía y tensiones geopolíticas unido a la incertidumbre por la inflación, perturbaciones de la oferta y demanda deprimida, así como tensión geopolítica anteriormente comentados.

Desde el Grupo se han tomado diferentes medidas encaminadas a disminuir el impacto que la guerra pueda tener, entre otras medidas, la rebaja de límites en un primer momento seguida de la suspensión de la operativa con Rusia, bajada de ratings internos y la inclusión del país y de sus acreditados dentro de dudoso subjetivo así como de las filiales de grupos internacionales bajo seguimiento especial.

Cálculo de las pérdidas esperadas por riesgo de crédito

Además de las estimaciones individualizadas y colectivas de las pérdidas esperadas y de las estimaciones macroeconómicas acordes con lo descrito por la NIIF 9, la estimación a cierre del trimestre recoge el efecto sobre las pérdidas esperadas de la actualización de las previsiones macroeconómicas, las cuales se han visto afectadas por la guerra en Ucrania, la evolución de los tipos de interés, las tasas de inflación o los precios de las materias primas. Dicha actualización incluye una adaptación de dichas previsiones, que ha sido revisada siguiendo los circuitos de aprobación internos establecidos al efecto, para recoger los efectos del nuevo entorno inflacionario en los resultados de las estimaciones colectivas. Está previsto que esta adaptación sea revisada y, si procede, incorporada a la metodología de cálculo dentro del proceso periódico de revisión que se realiza cada ejercicio. Adicionalmente, el Grupo puede complementar las pérdidas esperadas bien por la consideración de drivers de riesgo adicionales, la incorporación de particularidades sectoriales o que puedan afectar a un conjunto de operaciones o acreditados. Estos ajustes deben tener un carácter temporal, hasta que desaparezcan las razones que los motivaron o se materialicen las mismas.

A 31 de marzo de 2022 existen ajustes a las pérdidas esperadas por importe de 295 millones de euros a nivel Grupo, 208 millones de euros en España, 16 millones de euros en Perú y 71 millones de euros en México. A 31 de diciembre de 2021 por este concepto existían 311 millones de euros en total, 226 millones de euros dotados en España, 18 millones de euros en Perú y 68 millones de euros en México. La variación en el primer trimestre de 2022 se debe a la utilización en España y Perú y sin que se haya producido ninguna dotación adicional en el periodo.

Métricas de riesgo de crédito del Grupo BBVA

Las principales métricas de riesgo de crédito del Grupo presentan la siguiente evolución en el primer trimestre de 2022:

- El riesgo crediticio se incrementó un 5,1% durante el primer trimestre de 2022 (+4,0% a tipos de cambio constantes). Crecimiento generalizado a tipos de cambio constantes a nivel Grupo en los tres primeros meses del año, liderado por Turquía, Resto de Negocios y México.

-

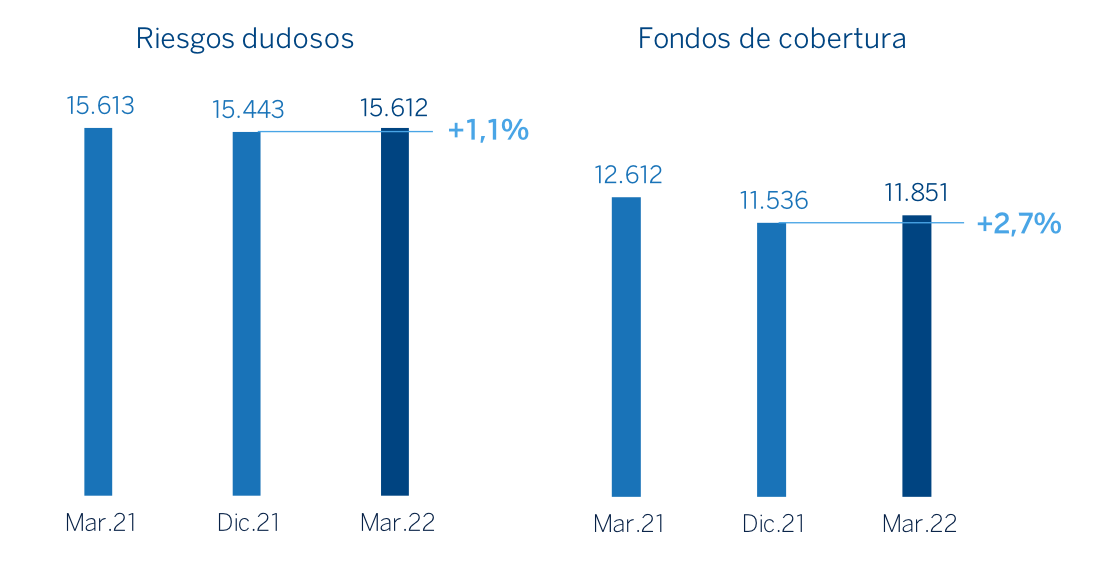

Estabilidad en el saldo de dudosos entre enero y marzo de 2022 a nivel Grupo (+1,1%, términos corrientes y -0,1% a tipos constantes).

RIESGOS DUDOSOS(1) Y FONDOS DE COBERTURA(1) (MILLONES DE EUROS)

(1) Excluye BBVA USA y el resto de sociedades en Estados Unidos vendidas a PNC el 1 de junio de 2021.

- La tasa de mora se situó a 31 de marzo de 2022 en el 3,9% (4,1% en diciembre de 2021), 16 puntos básicos por debajo de la cifra registrada en diciembre de 2021.

- Los fondos de cobertura aumentaron un 2,7% con respecto a diciembre de 2021, con crecimiento en prácticamente todas las áreas geográficas

- La tasa de cobertura cerró en el 76%, 121 puntos básicos por encima del cierre de 2021, y ligeramente superior de los niveles alcanzados en los años previos a la pandemia (2019 y 2018).

- El coste de riesgo acumulado a 31 de marzo de 2022 se situó en el 0,82% (12 puntos básicos por debajo del cierre de 2021).

TASAS DE MORA(1) Y COBERTURA(1) Y COSTE DE RIESGO(1) (PORCENTAJE)

(1) Excluye BBVA USA y el resto de sociedades en Estados Unidos vendidas a PNC el 1 de junio de 2021.

RIESGO CREDITICIO (1) (MILLONES DE EUROS)

| 31-03-22 | 31-12-21 | 30-09-21 | 30-06-21 | 31-03-21 | |

|---|---|---|---|---|---|

| Riesgo crediticio | 395.325 | 376.011 | 371.708 | 370.348 | 365.292 |

| Riesgos dudosos | 15.612 | 15.443 | 14.864 | 15.676 | 15.613 |

| Fondos de cobertura | 11.851 | 11.536 | 11.895 | 12.033 | 12.612 |

| Tasa de mora (%) | 3,9 | 4,1 | 4,0 | 4,2 | 4,3 |

| Tasa de cobertura (%) (2) | 76 | 75 | 80 | 77 | 81 |

- Nota general: cifras excluyendo BBVA USA y el resto de sociedades en Estados Unidos vendidas a PNC el 1 de junio de 2021.

- (1) Incluye los préstamos y anticipos a la clientela bruto más riesgos contingentes.

- (2) El ratio de cobertura incluye los ajustes de valoración por riesgo de crédito a lo largo de la vida residual esperada en aquellos instrumentos financieros que han sido adquiridos (originadas principalmente en la adquisición de Catalunya Banc, S.A.). De no haberse tenido en cuenta dichas correcciones de valoración, el ratio de cobertura se situaría en 74% a 31 de marzo de 2022, 73% a 31 de diciembre de 2021 y 79% a 31 de marzo de 2021.

EVOLUCIÓN DE LOS RIESGOS DUDOSOS (MILLONES DE EUROS)

| 1er Trim. 22 (1) | 4° Trim. 21 | 3er Trim. 21 | 2° Trim. 21 | 1er Trim. 21 | ||

|---|---|---|---|---|---|---|

| Saldo inicial | 15.443 | 14.864 | 15.676 | 15.613 | 15.451 | |

| Entradas | 1.772 | 2.875 | 1.445 | 2.321 | 1.915 | |

| Recuperaciones | (1.286) | (1.235) | (1.330) | (1.065) | (921) | |

| Entrada neta | 485 | 1.640 | 115 | 1.256 | 994 | |

| Pases a fallidos | (579) | (832) | (848) | (1.138) | (796) | |

| Diferencias de cambio y otros | 263 | (228) | (80) | (55) | (36) | |

| Saldo al final del periodo | 15.612 | 15.443 | 14.864 | 15.676 | 15.613 | |

| Pro memoria: | ||||||

| Créditos dudosos | 14.731 | 14.657 | 14.226 | 15.013 | 14.933 | |

| Garantías concedidas dudosas | 881 | 786 | 637 | 663 | 681 |

- Nota general: cifras excluyendo BBVA USA y el resto de sociedades del Grupo en Estados Unidos vendidas a PNC el 1 de junio de 2021.

- (1) Datos provisionales.

Riesgos estructurales

Liquidez y financiación

La gestión de la liquidez y financiación en BBVA promueve la financiación del crecimiento recurrente del negocio bancario en condiciones adecuadas de plazo y coste a través de una amplia gama de fuentes alternativas de financiación. En este sentido, es importante destacar que, dada la naturaleza del negocio de BBVA, la financiación de la actividad crediticia se realiza fundamentalmente a través de recursos estables de clientes.

Debido a su modelo de gestión a través de filiales, BBVA es uno de los pocos grandes bancos europeos que sigue la estrategia de resolución MPE (Multiple Point of Entry): la matriz fija las políticas de liquidez pero, las filiales son autosuficientes y responsables de la gestión de su liquidez y financiación (captando depósitos o accediendo al mercado con su propio rating), sin que exista transferencia de fondos o financiación cruzada desde la matriz a las filiales o de las filiales entre sí. Esta estrategia limita la propagación de una crisis de liquidez entre las distintas áreas y garantiza la adecuada transmisión del coste de liquidez y financiación al proceso de formación de precios.

El Grupo BBVA mantiene una sólida posición de liquidez en cada una de las áreas geográficas donde opera y presenta unos ratios de liquidez ampliamente por encima de los mínimos requeridos:

- El ratio de cobertura de liquidez (LCR, por sus siglas en inglés) del Grupo BBVA se mantuvo holgadamente por encima del 100% durante los tres primeros meses de 2022 y se situó en el 152% a 31 de marzo de 2022. Para el cálculo de este ratio se asume que no se produce transferencia de liquidez entre filiales; esto es, ningún tipo de exceso de liquidez de las filiales en el extranjero está siendo considerado en el ratio consolidado. De considerarse estos excesos de liquidez, el ratio LCR en el Grupo BBVA se situaría en el 199%.

- El ratio de financiación estable neta (NSFR, por sus siglas en inglés), definido como el resultado entre la cantidad de financiación estable disponible y la cantidad de financiación estable requerida, exige a los bancos mantener un perfil de financiación estable en relación con la composición de sus activos y actividades fuera de balance. Este cociente deberá ser, como mínimo, del 100% en todo momento. El ratio NSFR del Grupo BBVA, calculado aplicando los criterios regulatorios establecidos en el Reglamento (UE) 2019/876 del Parlamento Europeo y del Consejo de 20 de mayo de 2019, con entrada en vigor en junio de 2021, se situó en el 135% a 31 de marzo de 2022.

A continuación, se muestra el desglose de estos ratios en las principales áreas geográficas en las que opera el Grupo:

RATIOS LCR Y NSFR (PORCENTAJE. 31-03-22)

| Eurozona (1) | México | Turquía (2) | América del Sur | |

|---|---|---|---|---|

| LCR | 173 | 227 | 240 | Todos los países >100 |

| NSFR | 126 | 146 | 163 | Todos los países >100 |

- (1) Perímetro de gestión de liquidez BBVA, S.A.: España + sucursales de la red exterior.

- (2) Calculado a nivel local del banco únicamente.

Uno de los elementos clave en la gestión de la liquidez y financiación en el Grupo BBVA es el mantenimiento de unos amplios colchones de liquidez de alta calidad en todas las áreas geográficas. En este sentido, el Grupo ha mantenido durante los últimos 12 meses un volumen medio de activos líquidos de alta calidad (HQLA, por sus siglas en inglés) de 134,6 mil millones de euros, de los cuales el 93% se corresponden a los activos de máxima calidad (nivel 1 en el LCR).

Cabe señalar que la guerra en Ucrania no ha tenido un impacto significativo en la situación de liquidez y financiación de las unidades del Grupo BBVA durante el primer trimestre de 2022. Los aspectos más destacados para las principales áreas geográficas son los siguientes:

- En BBVA, S.A. se ha mantenido una sólida posición con un amplio colchón de liquidez de alta calidad. Durante el primer trimestre de 2022, la actividad comercial ha drenado liquidez por aproximadamente 3 mil millones de euros debido a un crecimiento de inversión crediticia por encima del de los depósitos. Por otro lado, han continuado las acciones de generación de colateral con la emisión de cédulas hipotecarias y territoriales para retener por un importe de 2 mil millones de euros, destacando la creación de un nuevo fondo de titulización de hipotecas retenido como colateral por importe de 12,4 mil millones de euros y que agrupa los activos anteriormente contenidos en siete fondos, generando esta nueva estructura un colateral adicional de aproximadamente 3 mil millones de euros.

- En BBVA México, la actividad comercial ha aportado liquidez entre enero y marzo de 2022 en, aproximadamente, 17 mil millones de pesos mexicanos, debido a un crecimiento de los recursos superior al de la actividad crediticia. Derivado de la holgada situación de liquidez, se ha realizado una gestión eficiente en el coste de los recursos, en un entorno de tipos crecientes. En términos de emisiones mayoristas, no ha habido vencimientos ni nuevas emisiones durante el primer trimestre de 2022.

- En el primer trimestre de 2022, el banco central de Turquía ha mantenido el tipo de referencia sin cambios, a pesar de los repuntes en la tasa de inflación. También se ha mantenido el mecanismo para incentivar los depósitos de moneda local. Igualmente, entre enero y marzo de 2022, el gap de crédito en moneda local se ha reducido, con un mayor crecimiento en depósitos que en préstamos, mientras que el de moneda extranjera ha aumentado, con un comportamiento plano de los préstamos y una caída de los depósitos, derivado del mecanismo de incentivación de los depósitos en moneda local. Garanti BBVA sigue manteniendo una situación estable de liquidez con unos ratios holgados.

- En América del Sur, se mantiene una adecuada situación de liquidez en toda la región. En Argentina, se sigue incrementando la liquidez en el sistema y en BBVA por el mayor crecimiento de depósitos que de préstamos en moneda local. En BBVA Colombia, la actividad repunta por encima del crecimiento de los depósitos. Por su parte, BBVA Perú mantiene unos sólidos niveles de liquidez, en un trimestre en el que se ha reducido ligeramente la liquidez en el balance de moneda extranjera y se ha incrementado en el de moneda local.

A continuación se detallan las principales operaciones de financiación mayorista, llevadas a cabo por las entidades que forman BBVA.

- En enero de 2022, BBVA, S.A. emitió un bono senior no preferente por 1.000 millones de euros a 7 años, con opción de amortización anticipada al sexto año, con un cupón del 0,875%. Adicionalmente, se ha comunicado la intención de amortización anticipada de las participaciones preferentes eventualmente convertibles en acciones ordinarias de BBVA (CoCos, por sus siglas en inglés) emitidas por BBVA en mayo de 2017. Para más información, consúltese el capítulo "Solvencia" del presente informe.

Tipo de cambio

La gestión del riesgo de tipo de cambio de las inversiones de BBVA a largo plazo, derivada fundamentalmente de sus franquicias en el extranjero, tiene como finalidad preservar los ratios de capital del Grupo y otorgar estabilidad a la cuenta de resultados.

Durante el primer trimestre de 2022 el euro se ha mostrado débil debido a las consecuencias más negativas que supone para Europa la guerra en Ucrania. Las grandes beneficiadas en este inicio de año han sido las divisas de Latinoamérica que se han apreciado significativamente favorecidas por el alza del precio de las materias primas así como por la intensificación del ritmo de subidas de tipos por parte de los diferentes bancos centrales de la región. Así el peso mexicano muestra una apreciación del 4,8% frente al euro, el sol peruano del 9,4%, el peso colombiano del 8,4% y el chileno del 9,5%. Por su parte, el peso argentino acumula una depreciación del 5,5%. Con respecto al dólar americano, su apreciación frente al euro fue del 2,0%. Finalmente, la lira turca muestra una depreciación del 6,4% frente al euro en el primer trimestre del año.

TIPOS DE CAMBIO (EXPRESADOS EN DIVISA/EURO)

| Cambios finales | Cambios medios | ||||

|---|---|---|---|---|---|

31-03-22 |

∆% sobre 31-03-21 |

∆% sobre 31-12-21 |

1er Trim. 22 |

∆% sobre 1er Trim. 21 |

|

| Dólar estadounidense | 1,1101 | 5,6 | 2,0 | 1,1217 | 7,4 |

| Peso mexicano | 22,0903 | 8,9 | 4,8 | 22,9919 | 6,7 |

| Lira turca | 16,2823 | (40,3) | (6,4) | 15,6725 | (43,1) |

| Sol peruano | 4,1185 | 7,1 | 9,4 | 4,2651 | 3,4 |

| Peso argentino (1) | 123,13 | (12,4) | (5,5) | — | — |

| Peso chileno | 873,83 | (1,8) | 9,5 | 907,74 | (3,9) |

| Peso colombiano | 4.160,82 | 5,3 | 8,4 | 4.389,23 | (2,4) |

- (1) En aplicación de la NIC 29 "Información financiera en economías hiperinflacionarias", la conversión de la cuenta de resultados de Argentina se hace empleando el tipo de cambio final.

BBVA mantiene sus políticas activas de gestión de las principales inversiones en países emergentes que sitúa, en media, entre el 30% y el 50% de los resultados anuales y alrededor del 70% del exceso del ratio de capital CET1. La sensibilidad del ratio CET1 fully-loaded del Grupo a depreciaciones del 10% en las principales divisas se estima en: +19 puntos básicos para el dólar americano, -5 puntos básicos para el peso mexicano y en -1 punto básico en el caso de la lira turca. En relación a la cobertura de los resultados esperados para 2022, ésta se sitúa en niveles próximos al 80% en el caso de México, 50% en Turquía y 100% en Perú y Colombia.

Tipo de interés

La gestión del riesgo de tipo de interés persigue limitar el impacto que puede sufrir BBVA, tanto a nivel de margen de intereses (corto plazo) como de valor económico (largo plazo), por movimientos adversos en las curvas de tipo de interés en las distintas divisas donde el Grupo tiene actividad. BBVA desarrolla esta labor a través de un procedimiento interno, conforme a las directrices establecidas por la EBA, con el objetivo de analizar el potencial impacto que pudiera derivarse del abanico de escenarios en los diferentes balances del Grupo.

El modelo se apoya en hipótesis que tienen como objetivo reproducir el comportamiento del balance de forma más acorde con la realidad. Especial relevancia tienen los supuestos relativos al comportamiento de las cuentas sin vencimiento explícito y las estimaciones de prepago. Estas hipótesis se revisan y adaptan, al menos, una vez al año, según la evolución de los comportamientos observados.

A nivel agregado, BBVA sigue manteniendo un perfil de riesgo moderado, conforme al objetivo establecido, teniendo sensibilidad positiva a subidas de los tipos de interés en el margen de intereses.

A nivel de mercado, durante el primer trimestre de 2022 se ha continuado aplanando la curva soberana de Estados Unidos, en un entorno de mayores niveles de inflación, destacando la primera subida de 25 puntos básicos por parte de la Reserva Federal que se produjo durante el mes de marzo. Respecto a las curvas soberanas de la zona Euro, la curva de Alemania se ha empinado, con fuertes subidas en todos los tramos de la curva, descontando subidas de tipos para los últimos trimestres del año. Los países periféricos han tenido un comportamiento similar al de Alemania, con ligeros repuntes adicionales. En cuanto al mundo emergente, movimientos de aplanamiento similares a los de Estados Unidos, continuando con el ciclo de subida de tipos, incluso acelerando el ritmo en muchos de los países. Turquía por su parte, ha mantenido sin cambios el tipo de política monetaria en el 14%. Respecto al comportamiento de las curvas soberanas, divergencia entre la curva de tasa real (menores rendimientos) y la curva nominal (mayores rendimientos).

Por áreas, las principales características son:

-

El balance de España se caracteriza por una cartera crediticia con elevada proporción referenciada a tipo de interés variable (hipotecas y préstamos a empresas) y un pasivo compuesto fundamentalmente por depósitos de clientes a la vista. La cartera COAP actúa como palanca de gestión y cobertura del balance, mitigando su sensibilidad a movimientos de tipos de interés. El perfil de riesgo de tipo de interés del balance se ha mantenido estable durante el año, con una sensibilidad del margen de intereses positiva ante subidas inmediatas de 100 puntos básicos de los tipos de interés en torno al 15-20%.

Por otro lado, el BCE ha mantenido durante el primer trimestre de 2022 el tipo de la facilidad marginal de depósito sin cambios en el nivel de -0,50% y, tal y como anunció en diciembre de 2021, ha finalizado su programa de compra de activos Pandemic Emergency Purchase Programme (PEPP, por sus siglas en inglés). Los tipos de interés de referencia en Europa (Euribor) han comenzado a recoger las expectativas de subidas de tipos en la segunda mitad del año por parte del ECB, especialmente el Euribor 12 meses que cerraba marzo en -7 puntos básicos, lo que supone una subida de 43 puntos básicos en el trimestre. En este sentido, el diferencial de la clientela, que continúa presionado por el entorno de muy bajos tipos de interés, se verá beneficiado de las subidas de tipos de interés en los próximos trimestres.

- México continúa mostrando un equilibrio entre los balances referenciados a tipo de interés fijo y variable. Entre los activos más sensibles a movimientos de tipos de interés, destaca la cartera de empresas, mientras que las carteras del consumo e hipotecas son mayoritariamente a tipo fijo. Por el lado de los recursos, destacar la fuerte proporción de cuentas corrientes no remuneradas, las cuales son insensibles a movimientos de tipos de interés. La cartera COAP está invertida principalmente en bonos soberanos a tipo fijo con duraciones limitadas. La sensibilidad del margen de intereses continúa acotada, mostrando un impacto positivo ante subidas de 100 puntos básicos del peso mexicano de, en torno, a un 2%. La tasa de política monetaria se sitúa en el 6,5%, 100 puntos básicos por encima del nivel de cierre del año 2021, tras dos subidas sucesivas en los meses de febrero y marzo de 2022, de 50 puntos básicos cada una de ellas. En términos de diferencial de la clientela, se aprecia una mejoría en lo que va de 2022, la cual debería continuar gracias a un entorno de mayores tipos de interés.

- En Turquía, la sensibilidad de los préstamos, en su mayoría a tipo fijo pero con plazos relativamente cortos, y la cartera COAP equilibran la sensibilidad de los depósitos en el lado del pasivo. De este modo, el riesgo de tipo de interés está acotado, tanto en lira turca como en moneda extranjera. Respecto a los tipos de referencia, el Banco Central de la República de Turquía los ha mantenido sin cambios durante el primer trimestre de 2022. Adicionalmente destacar el fuerte repunte que ha tenido la inflación, la cual ha generado impactos positivos en la cartera de bonos ligada a la misma. El diferencial de la clientela ha continuado mejorando durante los primeros meses de 2022.

- En América del Sur, el perfil de riesgo de tipo de interés sigue siendo bajo al tener la mayor parte de los países del área una composición de fijo/variable y vencimientos muy similares entre el activo y el pasivo, con una sensibilidad del margen de intereses acotada. Asimismo, en los balances con varias divisas, también se realiza una gestión del riesgo de tipo de interés por cada una de las divisas, mostrando un nivel de riesgo muy reducido. Respecto a las tasas de referencia de los bancos centrales de Perú y Colombia, han continuado subiendo durante el primer trimestre, con repuntes de 150 y 200 puntos básicos, respectivamente. Adicionalmente, el banco central de Perú llevó a cabo el 8 de abril una subida de 50 puntos básicos hasta situar los tipos en el 4,5%. Los diferenciales de la clientela han tenido pocas variaciones durante el trimestre en ambas áreas geográficas, con ligeros aumentos en Colombia y ligeras caídas en Perú, si bien se espera que mejoren durante el año 2022, favorecidos por un entorno de mayores tipos de interés.

TIPOS DE INTERÉS (PORCENTAJE)

| 31-03-22 | 31-12-21 | 30-09-21 | 30-06-21 | 31-03-21 | |

|---|---|---|---|---|---|

| Tipo oficial BCE | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Euribor 3 meses (1) | (0,50) | (0,58) | (0,55) | (0,54) | (0,54) |

| Euribor 1 año (1) | (0,24) | (0,50) | (0,49) | (0,48) | (0,49) |

| Tasas fondos federales Estados Unidos | 0,25 | 0,25 | 0,25 | 0,25 | 0,25 |

| TIIE (México) | 6,50 | 5,50 | 4,75 | 4,25 | 4,00 |

| CBRT (Turquía) | 14,00 | 14,00 | 18,00 | 19,00 | 19,00 |

- (1) Calculado como media del mes.