Recursos Propios Computables y Requerimientos mínimos

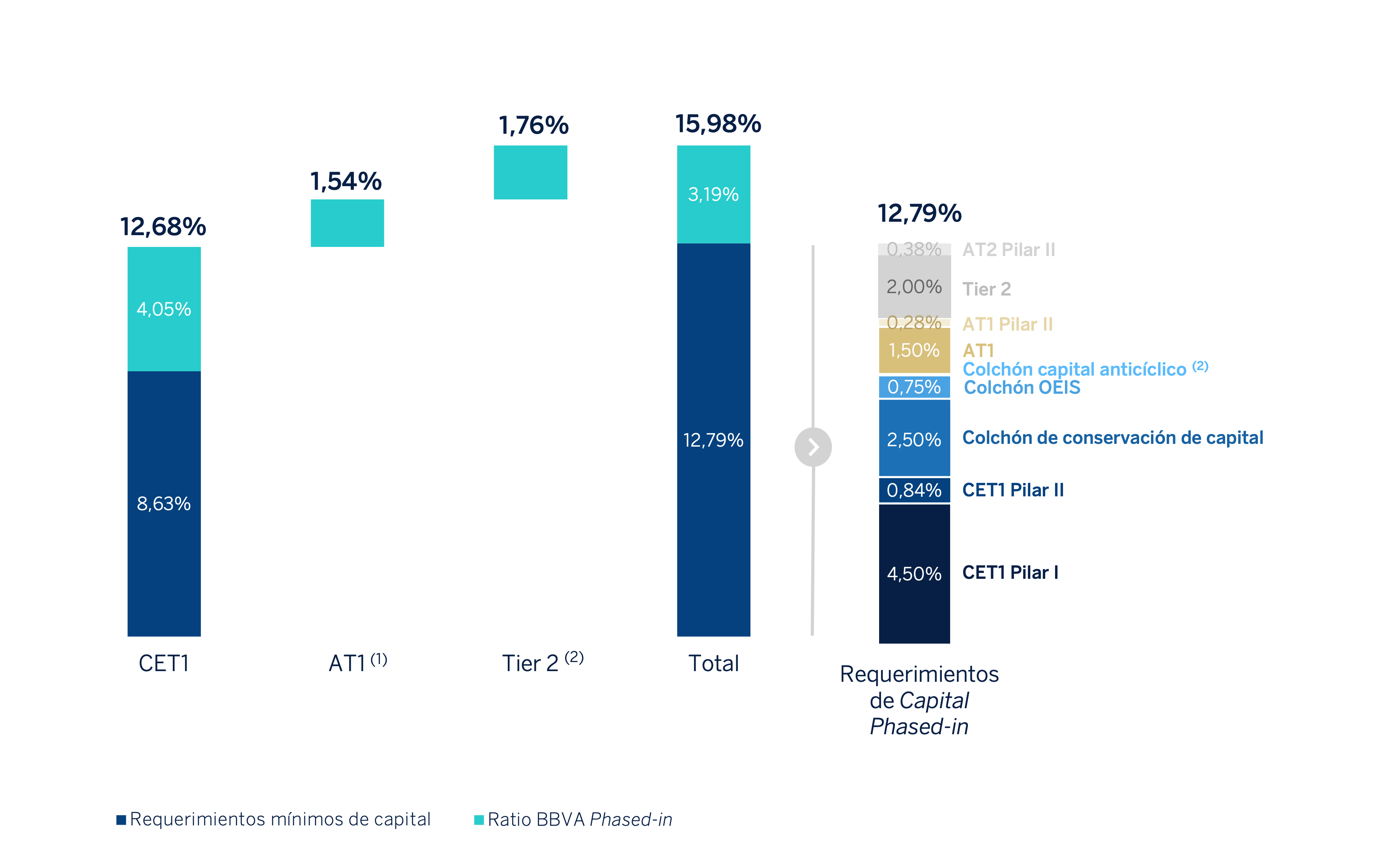

Niveles de capital regulatorio del Grupo BBVA

De acuerdo al artículo 92 de la CRR, se establece que las entidades de crédito deben mantener en todo momento los siguientes requisitos de fondos propios:

- a) Ratio de capital de nivel 1 ordinario (CET1) del 4,5%, obtenido como el nivel de capital 1 ordinario expresado en porcentaje sobre el importe total de los activos ponderados por riesgo.

- b) Ratio de capital de nivel 1 (T1) del 6%, obtenido como el nivel de capital 1 expresado en porcentaje sobre el importe total de los activos ponderados por riesgo.

- c) Ratio total de capital del 8%, obtenido como los fondos propios expresados en porcentaje sobre el importe total de los activos ponderados por riesgo.

Sin perjuicio de la aplicación del requisito de Pilar 1, la CRD IV contempla la posibilidad de que las autoridades competentes exijan a las entidades de crédito mantener unos fondos propios superiores a los requisitos de Pilar 1 para cubrir riesgos adicionales a los ya cubiertos por el requisito de Pilar 1 (esta potestad de la autoridad competente se conoce comúnmente como “Pilar 2”).

Adicionalmente, a partir de 2016 y de acuerdo a la CRD IV, las entidades de crédito deben cumplir en todo momento con el requisito combinado de colchones de capital. Este requisito de capital adicional ha introducido cinco nuevos colchones de capital: (i) el colchón de conservación de capital, (ii) el colchón para entidades de importancia sistémica mundial (colchón EISM, o colchón “G-SIB” por sus siglas en inglés), (iii) el colchón de capital anticíclico específico de cada entidad, (iv) el colchón para otras entidades de importancia sistémica (colchón “OEIS”, o colchón “D-SIB” por sus siglas en inglés) y (v) el colchón contra riesgos sistémicos. El requisito combinado de colchones de capital deberá ser satisfecho con capital de nivel 1 ordinario (“CET1”) adicional al previsto tanto para cumplir con el requisito mínimo de capital de “Pilar 1” como el de “Pilar 2”.

Tanto el colchón de conservación de capital como el colchón EISM (cuando proceda) serán de aplicación para las entidades de crédito ya que establece un porcentaje superior al 0%.

El colchón para entidades de importancia sistémica mundial resulta de aplicación a aquellas entidades incluidas en el listado de entidades de importancia sistémica mundial (“G-SIBs”), cuya actualización se realiza anualmente por el Financial Stability Board (“FSB”). Dado que, a la fecha del informe, BBVA no figura en dicho listado, no le es de aplicación el colchón G-SIB. La información detallada de cada uno de los indicadores cuantitativos que forman parte del proceso de evaluación, se encuentra disponible en la página web del Grupo BBVA.

El Banco de España posee una amplia discrecionalidad en lo que respecta al colchón de capital anticíclico específico de cada entidad, al colchón para otras entidades de importancia sistémica (aquellas entidades consideradas de importancia sistémica local, “D-SIB”) y al colchón contra riesgos sistémicos (previsto para prevenir o evitar riesgos sistémicos o macroprudenciales). Con la entrada en vigor el 4 de noviembre de 2014 del Mecanismo Único de Supervisión (“MUS”), el Banco Central Europeo (“BCE”) posee la facultad de emitir recomendaciones a este respecto.

Por lo que respecta a los requerimientos mínimos de capital, tras la última decisión de SREP (proceso de revisión y evaluación supervisora), que entra en vigor a partir del 1 de enero de 2023, el BCE ha comunicado al Grupo el mantenimiento del requerimiento de Pilar 2 en el 1,71% (del que como mínimo 0,96% debiera ser satisfecho con CET1). Por lo tanto, BBVA deberá mantener un ratio de capital CET1 del 8,75% y el ratio de capital total del 13,00% a nivel consolidado.

De esta manera, el requerimiento de capital total consolidado incluye: i) el requerimiento mínimo de capital de nivel 1 ordinario (CET1) de Pilar 1 de (4,5%); ii) el requerimiento de capital de nivel 1 adicional (AT1) de Pilar 1 (1,5%); iii) el requerimiento de capital de nivel 2 (Tier 2) de Pilar 1 (2%); iv) el requerimiento de CET1 de Pilar 2 (0,96%), v) el requerimiento de AT1 de Pilar 2 (0,32%), vi) el requerimiento de Tier 2 de Pilar 2 (0,43%); vii) el colchón de conservación de capital (2,5% de CET1); viii) el colchón de capital de Otras Entidades de Importancia Sistémica (OEIS) (0,75% de CET1); ix) el colchón anticíclico actualizado a 31 de diciembre de 2022 (0,04% de CET1).

El Grupo BBVA se ha marcado como objetivo mantener un ratio CET1 fully-loaded a nivel consolidado de entre el 11,5%-12,0%, aumentando la distancia objetivo al requerimiento mínimo (actualmente en el 8,60%) a 290-340 puntos básicos. A cierre del ejercicio 2022 el ratio CET1 fully-loaded se encuentra por encima de este rango de gestión objetivo.

En términos phased-in, el ratio CET1 alcanza 12,68%, que supone una distancia de +405 puntos básicos sobre el requerimiento mínimo de 8,63%.

Requerimientos y ratio de capital (Phased-in)

(1) El requerimiento de capital AT1 es 1,78% y el de Tier2, 2,38%

(2) El colchón de capital antcíclico a 31 de diciembre de 2022 asciende a 0,04%

A continuación, se muestra en formato tabla el ratio de capital CET1 que activaría las restricciones a la distribución de dividendos de capital, junto con el ratio de capital CET1 del Grupo a 31 de diciembre de 2022.

Restricciones de la capacidad de distribución de capital

| Ratio de capital CET1 que activaría las restricciones de la capacidad de distribución de capital (%) | Ratio de capital CET1 actual (%) | |

|---|---|---|

| CET1 Pilar 1 | 4,50% | |

| CET1 Pilar 2 (P2R) | 0,84% | |

| Colchón conservación de capital | 2,50% | |

| Colchón OEIS | 0,75% | |

| Colchón de capital anticíclico | 0,04% | |

| Requerimiento mínimo de capital CET1 pashed-in más colchones de capital de Basilea III (sin tener en cuenta el capital utilizado para cumplir otros requerimientos mínimos de capital) | 8,63% | 12,68% |

| Capital CET1 phased-in más colchones de capital de Basilea III (teniendo en cuenta el capital utilizado para cumplir otros requerimientos mínimos de capital) | 9,49% | 12,68% |

Recursos propios computables

A efectos del cálculo de los requerimientos de recursos propios mínimos, de acuerdo al Reglamento (UE) 575/2013 y las posteriores modificaciones que son de aplicación a la fecha, se consideran los elementos e instrumentos del capital de nivel 1 (Tier 1), que se define como la suma del capital de nivel 1 ordinario (CET1) y el capital de nivel 1 adicional (AT 1), contemplados en la Parte Segunda Título I, Capítulos I al III, así como sus correspondientes deducciones, conforme a los artículos 36 y 56, respectivamente.

Adicionalmente, se consideran los elementos e instrumentos de capital de nivel 2 (Tier 2), definidos en la parte segunda Capitulo IV sección I. Además, se consideran las deducciones definidas como tales en la sección II del mismo Capítulo.

A continuación, se muestra el importe de los recursos propios computables, netos de deducciones, de los diferentes elementos que componen la base de capital a 31 de diciembre de 2022 y 2021, respectivamente, de acuerdo a los requerimientos de divulgación de información relativa a fondos propios establecido por los Estándares Técnicos EBA/ITS/2020/04.

Importe de los recursos propios (CC1) (Millones de euros)

| Referencia a la tabla EU CC2 (1) | 31-12-2022 | 30-06-2022 | 31-12-2021 |

|---|---|---|---|

| a) Capital y prima de emisión | 23.810 | 25.4063 | 26.866 |

| b) Ganancias acumuladas | 31.436 | 31.214 | 30.745 |

| c) Otros ingresos acumulados y otras reservas | (13.952) | (13.295) | (17.200) |

| d) Participaciones minoritarias elegibles como CET1 | 1.853 | 1.988 | 2.800 |

| e) Resultado neto del ejercicio atribuido al Grupo | 3.814 | 1.478 | 2.573 |

| Capital de nivel 1 ordinario antes de los ajustes reglamentarios | 46.962 | 46.847 | 45.784 |

| f) Ajustes de valor adicionales | (356) | (350) | (260) |

| g) Activos intangibles | (1.395) | (1.416) | (1.484) |

| h) Activos por impuestos diferidos | (1.057) | (1.048) | (1.009) |

| i) Reservas al valor razonable conexas a pérdidas o ganancias por coberturas de flujos de efectivo | 425 | 662 | 483 |

| j) Importes negativos por el cálculo de las pérdidas esperadas | (16) | — | — |

| k) Pérdidas y ganancias al valor razonable | (72) | (97) | (2) |

| l) Tenencias directas, indirectas y sintéticas de instrumentos propios | (356) | (1.749) | (2.800) |

| m) Titulizaciones tramos al 1250% | (1) | (24) | (22) |

| n) Otros ajustes reglamentarios de CET1 | (1.396) | (1.262) | (741) |

| Total de los ajustes reglamentarios de capital de nivel 1 ordinario | (4.223) | (5.284) | (5.835) |

| Capital de nivel 1 ordinario (CET1) | 42.738 | 41.563 | 39.949 |

| o) Instrumentos de capital y primas de emisión computables como AT1 | 4.875 | 4.925 | 5.265 |

| p) Capital de nivel 1 admisible incluido en el capital de nivel 1 adicional consolidado emitido por filiales y en manos de terceros | 318 | 339 | 472 |

| Capital de nivel 1 adicional antes de los ajustes reglamentarios | 5.193 | 5.264 | 5.737 |

| Capital de nivel 1 adicional (AT1) | 5.193 | 5.264 | 5.737 |

| Capital de nivel 1 (Tier 1) (Capital de nivel 1 ordinario+capital de nivel 1 adicional) | 47.931 | 46.828 | 45.686 |

| q) Instrumentos de capital y primas de emisión computables como Tier 2 | 3.510 | 3.737 | 4.324 |

| r) Instrumentos de fondos propios admisibles computables como Tier 2 emitido por filiales y en manos de terceros | 2.310 | 2.333 | 2.516 |

| s) Ajustes por riesgo de crédito | 213 | 758 | 722 |

| Capital de nivel 2 antes de ajustes reglamentarios | 6.033 | 6.828 | 7.862 |

| t) Ajustes reglamentarios de capital de nivel 2 | (103) | (9) | (179) |

| Capital de nivel 2 (Tier 2) | 5.930 | 6.819 | 7.383 |

| Capital total (Capital total = Tier y Tier 2) | 53.861 | 53.647 | 53.069 |

| Total APRs | 337.066 | 330.871 | 307.795 |

| Ratio CET1 phased-in | 12,68% | 12,56% | 12,98% |

| Ratio CET1 fully-loaded | 12,61% | 12,45% | 12,75% |

| Ratio Tier 1 phased-in | 14,22% | 14,15% | 14,84% |

| Ratio Tier 1 fully-loaded | 14,15% | 14,05% | 14,62% |

| Capital total phased-in | 15,98% | 16,21% | 17,24% |

| Capital total fully-loaded | 15,94% | 16,11% | 16,99% |

(1) Referencia a los epígrafes del balance regulatorio (CC2) donde tienen su reflejo las diferentes partidas descritas.

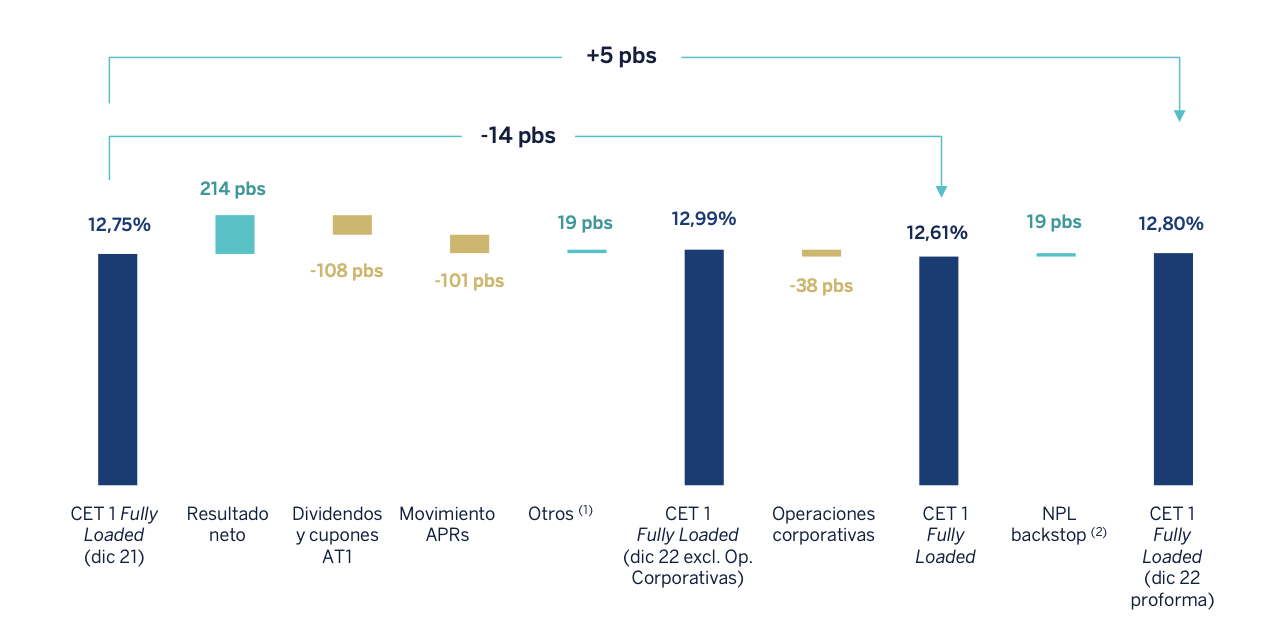

El ratio CET1 fully loaded del Grupo BBVA (en adelante, el Grupo) se ha situado en el 12,61 % a cierre de diciembre de 2022, lo que permite mantener un amplio buffer de gestión sobre el requerimiento de CET1 del Grupo (8,63%) y sobre el rango de gestión objetivo del Grupo establecido entre el 11,5-12% de CET1. En términos phased-in el ratio CET1 ha sido del 12,68 % explicándose la diferencia entre ambos ratios por el efecto de los ajustes transitorios de los impactos de la NIIF9 en los indicadores de solvencia.

Estos ratios incorporan los efectos de las operaciones corporativas llevadas a cabo durante el año, con un impacto conjunto de -38 puntos básicos en el CET1 del Grupo. Estas operaciones son el acuerdo alcanzado con Neon Payments Limited en el primer trimestre de 2022, la OPA voluntaria sobre Garanti BBVA y la adquisición a Merlin del 100% de Tree Inversiones Inmobiliarias Socimi, S.A. en el segundo trimestre de 2022. Excluidos estos elementos el ratio CET1 fully loaded se ha incrementado en 24 puntos básicos explicados, fundamentalmente, por: la generación de resultados en el año (+214 puntos básicos) que, neta de la remuneraciones a accionistas y pago de los cupones de CoCos (Contingente Convertible) ha generado una contribución positiva de +106 puntos básicos. Por su parte el crecimiento de los activos ponderados por riesgo (APRs) en términos constantes ha drenado -101 puntos básicos recogiendo el crecimiento orgánico de la actividad. Finalmente el resto de elementos que forman el CET1 han tenido una contribución positiva de +19 puntos básicos; entre éstos se incluyen los efectos de mercado, intereses minoritarios, impactos regulatorios así como la compensación en patrimonio del efecto negativo en resultados por la pérdida de valor de la posición monetaria neta en economías hiperinflacionarias.

El capital de nivel 1 adicional (AT1) fully loaded se situó a cierre de diciembre de 2022 en el 1,54% (1,54% phased-in), 34 puntos básicos menos que en 2021, que incluyen el efecto de reducción de 500 millones de euros por la amortización anticipada de una emisión de CoCos que databa de 2017.

El ratio Tier 2 fully loaded se situó en el 1,79% (1,76% phased-in) que supone una reducción de -58 puntos básicos respecto a 2021, explicado principalmente por el efecto de incremento de APRs durante el ejercicio y la menor computabilidad de provisiones de modelos internos de crédito.

Como consecuencia de lo anterior, el ratio total de fondos propios fully loaded se sitúa, a diciembre de 2022, en el 15,94 %, siendo el ratio total phased-in 15,98 % a la misma fecha.

Tras la última decisión de SREP (proceso de revisión y evaluación supervisora por sus siglas en inglés), el BCE ha comunicado al Grupo que con efecto 1 de enero de 2023, deberá mantener a nivel consolidado un ratio de capital total del 13,00% y un ratio de capital CET1 del 8,75% que incluyen un requerimiento de Pilar 2 a nivel consolidado del 1,71% (un mínimo del 0,96% deberá ser satisfecho con CET1). En lo que respecta a este requerimiento de capital total, el 0,21% (0,12% deberá ser satisfecho con CET1) corresponde a las expectativas de provisiones prudenciales del BCE. Las provisiones prudenciales, a partir del 1 de enero 2023 dejarán de tratarse como deducción en el CET1 con un efecto positivo de 19 puntos básicos sobre el cierre de diciembre de 2022, lo que equivaldría a un ratio proforma del 12,80%.

A continuación, se presenta la evolución del ratio CET1 fully loaded, desglosando por los principales factores:

Evolución anual del ratio CET1 Fully Loaded

(1) Incluye, entre otros, impactos de mercado, intereses minoritarios, impactos regulatorios y el incremento de OCI que compensa el impacto negativo en la cuenta de resultados por la pérdida de valor de la posición monetaria neta en economías hiperinflacionarias

(2) Incluye la reversión del tratamiento actual de las expectativas de provisiones prudenciales del BCE (+19 pbs.) en enero de 2023. A partir de ese momento, el requerimiento SREP del grupo BBVA se situará en el 8,75%.

Se muestra, a continuación, el proceso seguido para, partiendo del capital contable informado en las Cuentas Anuales Consolidadas del Grupo, y aplicando las deducciones y ajustes expuestos en la siguiente tabla, obtener la cifra de capital regulatorio computable a efectos de solvencia.

Reconciliación capital contable con capital regulatorio (Millones de Euros)

| Recursos propios Computables | 31-12-2022 | 31-12-2021 |

|---|---|---|

| Capital | 2.955 | 3.267 |

| Prima de emisión | 20.856 | 23.599 |

| Ganancias acumuladas, reservas de revaloración y otras reservas | 34.881 | 29.984 |

| Otros elementos de patrimonio neto | 63 | 60 |

| Acciones propias en cartera | (29) | (647) |

| Resultado atribuíble a los propietarios de la dominante | 6.420 | 4.653 |

| Dividendo a cuenta | (722) | (532) |

| Total Fondos Propios | 64.422 | 60.384 |

| Otro resultado global acumulado | (17.432) | (16.477) |

| Intereses minoritarios | 3.624 | 4.853 |

| Total Patrimonio Neto | 50.615 | 48.760 |

| Fondo de comercio y otros activos intangibles | (1.395) | (1.484) |

| Deducciones | (1.722) | (1.484) |

| Diferencias de perímetro | (123) | (130) |

| Patrimonio no computable a nivel de solvencia | (123) | (130) |

| Resto de ajustes y deducciones (2) | (6.032) | (7.197) |

| Capital de nivel 1 ordinario (CET1) | 42.738 | 39.949 |

| Capital de nivel 1 adicional antes de los ajustes reglamentarios | 5.193 | 5.737 |

| Total de ajustes reglamentarios del capital de nivel 1 adicional | — | — |

| Capital de nivel 1 (Tier 1) | 47.931 | 45.686 |

| Capital de nivel 2 (Tier 2) | 5.930 | 7.383 |

| Capital total ( Capital total = Tier 1 + Tier 2) | 53.861 | 53.069 |

| TOTAL recursos propios mínimos exigibles (1) | 43.111 | 39.275 |

- (1) Calculado sobre requerimientos mínimos de capital total aplicables en cada periodo.

- (2) Resto de ajustes y deducciones incluye, entre otras, el ajuste por los intereses minoritarios no computables, el importe de recompra de acciones propias hasta el límite máximo autorizado por el BCE al Grupo BBVA y el importe de dividendos pendientes de distribuir.

En la siguiente tabla se muestra la comparación de los fondos propios y ratios de capital y apalancamiento con y sin aplicación del tratamiento transitorio de los impactos de la NIIF 9; y con y sin aplicación del tratamiento transitorio de acuerdo con el artículo 468 de la CRR, con el formato establecido en las directrices de la EBA (EBA/GL/2018/01).

Desde 2018, el Grupo BBVA aplica el tratamiento transitorio estático y dinámico de los impactos de la NIIF9, por tanto, los ratios phased-in de capital y apalancamiento se calculan teniendo en cuenta las disposiciones transitorias definidas en el artículo 473 bis de la CRR y sus posteriores modificaciones. De esta manera, a fecha de reporte, en los ratios de capital phased-in se incluyen las modificaciones al mencionado artículo introducidas por el Reglamento 2020/873 del Parlamento y del Consejo de 24 de junio de 2020 como respuesta a la Pandemia del COVID-19, optando por aplicar el apartado 7a del mencionado artículo en el cálculo del impacto que tiene el tratamiento transitorio sobre los activos ponderados por riesgo phased-in.

Adicionalmente, indicar que el Grupo a fecha de reporte no está aplicando el tratamiento transitorio de las pérdidas y ganancias no realizadas valoradas al valor razonable con cambios en otro resultado global (en adelante, PyG no realizadas valoradas a valor razonable con cambios en OCI) definidas por el artículo 1 párrafo 6 del mencionado Reglamento por el que se modifica el artículo 468 de la CRR. Por tanto, los fondos propios, los ratios de capital y de apalancamiento del Grupo a la fecha recogen el impacto íntegro de las mencionadas PyG no realizadas valoradas a valor razonable con cambios en OCI.

Adicionalmente, en los fondos propios y ratios de capital sin aplicación del tratamiento transitorio de la NIIF9 y OCI, sí se incluye el impacto de aplicar otros tratamientos transitorios diferentes a los mencionados previamente, tales como el tratamiento transitorio de los instrumentos de capital elegibles en Tier 2 descritos en la Parte Décima, Capítulo 4 de la CRR.

NIIF 9-FL: Comparación de los fondos propios y de los ratios de capital y de apalancamiento de las entidades con y sin la aplicación de las disposiciones transitorias de la NIIF 9 o de Expected Credit Losses (ECL) análogas y con y sin la aplicación de las disposiciones transitorias de PyG no realizadas valoradas a valor razonable con cambios en OCI (Millones de Euros)

| Capital disponible (millones de euros) | 31-12-2022 | 30-09-2022 | 30-06-2022 | 31-03-2022 | 31-12-2021 |

|---|---|---|---|---|---|

| Capital de nivel 1 ordinario (CET1) | 42.738 | 42.876 | 41.563 | 40.537 | 39.949 |

| Capital de nivel 1 ordinario (CET1) si no se hubieran aplicado las disposiciones transitorias de la NIIF 9 o de ECL análogas | 42.484 | 42.494 | 41.181 | 40.155 | 39.184 |

| Capital de nivel 1 ordinario (CET1) si no se hubiera aplicado el tratamiento transitorio de pérdidas y ganancias no realizadas valoradas al valor razonable con cambios en OCI (otro resultado global) | |||||

| Capital de nivel 1 (T1) | 47.931 | 48.281 | 46.828 | 46.364 | 45.687 |

| Capital de nivel 1 (T1) si no se hubieran aplicado las disposiciones transitorias de la NIIF 9 o de ECL análogas | 47.677 | 47.899 | 46.446 | 45.982 | 44.922 |

| Capital de nivel 1 (T1) si no se hubiera aplicado el tratamiento transitorio de pérdidas y ganancias no realizadas valoradas al valor razonable con cambios en OCI (otro resultado global) | |||||

| Capital total | 53.861 | 54.895 | 53.647 | 53.203 | 53.069 |

| Capital total si no se hubieran aplicado las disposiciones transitorias de la NIIF 9 o de ECL análogas | 53.699 | 54.512 | 53.264 | 52.820 | 52.473 |

| Capital total si no se hubiera aplicado el tratamiento transitorio de pérdidas y ganancias no realizadas valoradas al valor razonable con cambios en OCI (otro resultado global) | |||||

| Activos ponderados por riesgo (millones de euros) | |||||

| Total activos ponderados por riesgo | 337.066 | 341.678 | 330.871 | 316.361 | 307.795 |

| Total activos ponderados por riesgo si no se hubieran aplicado las disposiciones transitorias de la NIIF 9 o de ECL análogas | 336.884 | 341.448 | 330.642 | 316.131 | 307.335 |

| Total activos ponderados por riesgo si no se hubieran aplicado el tratamiento transitorio de pérdidas y ganancias no realizadas valoradas al valor razonable con cambios en OCI (otro resultado global) | |||||

| Ratios de capital | |||||

| Capital de nivel 1 ordinario (CET1) (en porcentaje del importe de la exposición al riesgo) | 12,68% | 12,55% | 12,56% | 12,81% | 12,98% |

| Capital de nivel 1 ordinario (CET1) (en porcentaje del importe de la exposición al riesgo) si no se hubieran aplicado las disposiciones transitorias de la NIIF 9 o de ECL análogas | 12,61% | 12,45% | 12,45% | 12,70% | 12,75% |

| Capital de nivel 1 ordinario (CET1) (en porcentaje del importe de la exposición al riesgo) si no se hubiera aplicado el tratamiento transitorio de pérdidas y ganancias no realizadas valoradas al valor razonable con cambios en OCI (otro resultado global) | |||||

| Capital de nivel 1 (T1) (en porcentaje del importe de la exposición al riesgo) | 14,22% | 14,13% | 14,15% | 14,66% | 14,84% |

| Capital de nivel 1 (T1) (en porcentaje del importe de la exposición al riesgo) si no se hubieran aplicado las disposiciones transitorias de la NIIF 9 o de ECL análogas | 14,15% | 14,03% | 14,05% | 14,55% | 14,61% |

| Capital de nivel 1 (T1) (en porcentaje del importe de la exposición al riesgo) si no se hubiera aplicado el tratamiento transitorio de pérdidas y ganancias no realizadas valoradas al valor razonable con cambios en OCI (otro resultado global) | |||||

| Capital total (en porcentaje del importe de la exposición al riesgo) | 15,98% | 16,07% | 16,21% | 16,82% | 17,24% |

| Capital total (en porcentaje del importe de la exposición al riesgo) si no se hubieran aplicado las disposiciones transitorias de la NIIF 9 o de ECL análogas | 15,94% | 15,96% | 16,11% | 16,71% | 17,07% |

| Capital total (en porcentaje del importe de la exposición al riesgo) si no se hubiera aplicado el tratamiento transitorio de pérdidas y ganancias no realizadas valoradas al valor razonable con cambios en OCI (otro resultado global) | |||||

| Ratio de apalancamiento | |||||

| Medida de la exposición total correspondiente a la ratio de apalancamiento (millones de euros) | 737.990 | 765.452 | 752.016 | 687.992 | 671.789 |

| Ratio de apalancamiento | 6,49% | 6,31% | 6,23% | 6,74% | 6,80% |

| Ratio de apalancamiento si no se hubieran aplicado las disposiciones transitorias de la NIIF 9 o de ECL análogas | 6,46% | 6,26% | 6,18% | 6,69%- | 6,69% |

| Ratio de apalancamiento si no se hubiera aplicado el tratamiento transitorio de pérdidas y ganancias no realizadas valoradas al valor razonable con cambios en OCI (otro resultado global) |

Requerimientos de recursos propios por tipo de riesgo

El Grupo cuenta con un Modelo general de gestión y control de riesgos (denominado, en adelante, el “Modelo”) adecuado a su modelo de negocio, a su organización y a las geografías en las que opera, que le permite desarrollar su actividad en el marco de la estrategia y política de control y gestión de riesgos definida por los órganos sociales del Banco y adaptarse a un entorno económico y regulatorio cambiante; afrontando la gestión de manera global y adaptada a las circunstancias de cada momento. El Modelo establece un sistema de gestión de riesgos adecuado en relación al perfil de riesgos y a la estrategia de la entidad. Para mayor información sobre el Modelo y el perfil de riesgos del Grupo véase apartado 4 Riesgos.

Las siguientes tablas muestran información sobre APRs y requerimientos de capital por tipo de riesgo.

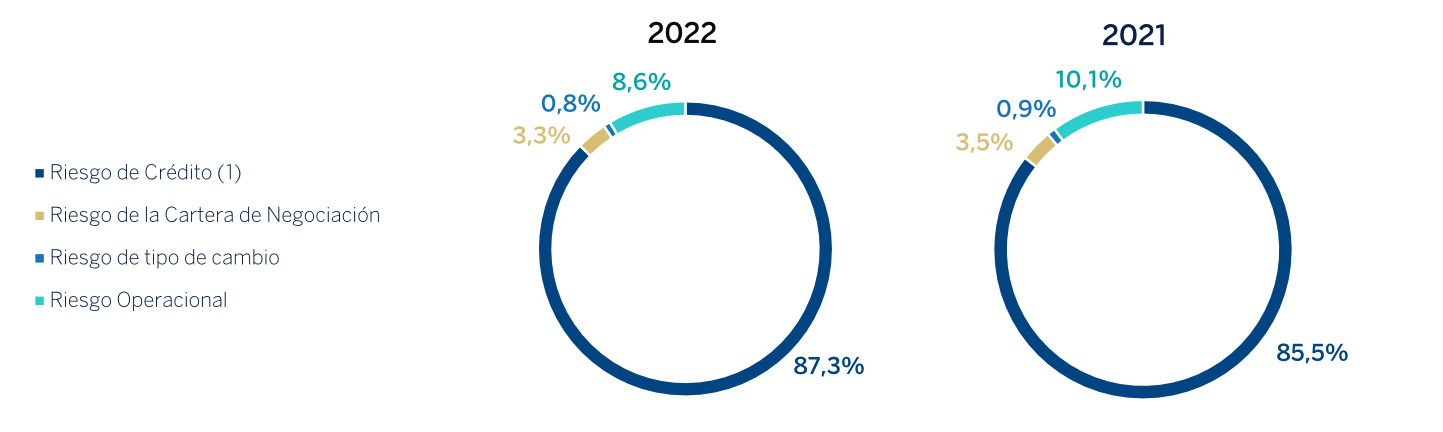

A continuación, se muestra el total de los activos ponderados por riesgo, desglosado por tipo de riesgo (donde el riesgo de crédito engloba el riesgo de contraparte) a 31 de diciembre de 2022 y 31 de diciembre de 2021:

DISTRIBUCIÓN DE APRs POR TIPO DE RIESGO COMPUTABLE EN PILAR 1

(1)Riesgo de Crédito incluye Riesgo por ajuste CVA

La siguiente tabla muestra el total de los requerimientos de capital desglosado por tipo de riesgo a 31 de diciembre de 2022 y los trimestres anteriores hasta 31 de diciembre de 2021:

EU OV1 - VISIÓN GENERAL DE LOS APRs (MILLONES DE EUROS)

| APR (1) | Requerimientos mínimos de capital (2)(3) | |||||

|---|---|---|---|---|---|---|

| 31-12-2022 | 30-09-2022 | 30-06-2022 | 31-03-2022 | 31-12-2021 | 31-12-2022 | |

| Riesgo de crédito (excluido el riesgo de contraparte) (4) | 285.362 | 278.942 | 270.369 | 257.856 | 247.299 | 22.829 |

| Del cual: con el método estándar (5) | 143.612 | 150.696 | 144.373 | 135.061 | 129.741 | 11.489 |

| Del cual: con el método básico basado en calificaciones internas (FIRB) | — | — | — | — | — | — |

| Del cual: slotting criteria | 5.177 | 5.541 | 4.928 | 4.718 | 4.498 | 414 |

| Del cual: renta variable según el método de ponderación simple por riesgo (6) | 2.570 | 2.600 | 2.307 | 2.418 | 2.442 | 206 |

| Del cual: con el método avanzado basado en calificaciones internas (AIRB) (7) | 102.547 | 104.095 | 102.013 | 100.760 | 97.614 | 8.204 |

| Riesgo de contraparte (CCR) | 11.232 | 13.436 | 11.646 | 11.115 | 13.870 | 899 |

| Del cual: con el método estándar (8) | 6.725 | 8.908 | 8.023 | 7.791 | 9.661 | 538 |

| Del cual: con el método de modelos internos (IMM) | — | — | — | — | — | — |

| Del cual: importe de exposición frente a ECC (9) | 702 | 551 | 223 | 154 | 156 | 56 |

| Del cual: CVA | 1.741 | 2.461 | 2.072 | 1.932 | 2.518 | 139 |

| Del cual: otros | 2.063 | 1.516 | 1.328 | 1.238 | 1.535 | 165 |

| Riesgo de liquidación | — | — | — | — | — | — |

| Exposiciones de titulización de la cartera de inversión (después de aplicar el límite máximo) (10) |

455 | 326 | 364 | 296 | 325 | 36 |

| De las cuales: con el método basado en calificaciones internas (SEC-IRBA) | 438 | 271 | 345 | 274 | 300 | 35 |

| De las cuales: con el método basado en calificaciones externas (SEC-ERBA) | 17 | 17 | 20 | 22 | 25 | 1 |

| De las cuales: con el método estándar (SEC-SA) | — | 37 | — | — | — | — |

| De las cuales: con ponderación del 1250% (10) | — | — | — | — | — | — |

| Riesgo de mercado | 12.969 | 15.568 | 15.751 | 14.867 | 14.712 | 1.037 |

| Del cual: con el método estándar (SA) | 4.716 | 5.439 | 5.884 | 5.580 | 4.445 | 377 |

| Del cual: con el método IMA | 8.252 | 10.129 | 9.866 | 9.287 | 10.267 | 660 |

| Grandes exposiciones | — | — | — | — | — | — |

| Riesgo operacional | 27.049 | 33.407 | 32.742 | 32.227 | 31.589 | 2.164 |

| Del cual: con el Método del Indicador Básico | 946 | 690 | 699 | 719 | 748 | 76 |

| Del cual: con el Método Estándar | 26.103 | 32.717 | 32.043 | 31.508 | 30.841 | 2.088 |

| Del cual: con el Método de Medición Avanzada | — | — | — | — | — | — |

| Importes por debajo de los umbrales de deducción (sujetos a ponderación de riesgo del 250%) (11) | 16.268 | 16.319 | 15.827 | 15.442 | 15.112 | 1.301 |

| Total | 337.066 | 341.678 | 330.871 | 316.361 | 307.795 | 26.965 |

- (1) Activos ponderados por riesgo conforme al periodo transitorio (phased-in).

- (2) Calculados sobre el requerimiento mínimo de capital total de 8% (artículo 92 de la CRR).

- (3) Bajo el ratio de capital total requerido tras el proceso de evaluación supervisora (SREP), el ratio de capital total requerido asciende a 12,79% (43.111 millones de euros a fecha de reporte).

- (4) Se incluyen los importes por debajo de los umbrales de deducción sujetos a ponderación del 250% (DTAs por importe de 8.472 millones de euros y las inversiones significativas en entidades del sector financiero y aseguradoras por importe de 7.796 millones de euros).

- (5) Se excluyen los activos por impuestos diferidos que se deriven de diferencias temporarias sujetos a ponderación de riesgo del 250% de acuerdo con el artículo 48.4 CRR. Este importe asciende a 8.472 millones de euros a 31 de diciembre de 2022.

- (6) Se incluyen únicamente las exposiciones a renta variable según el método IRB con el método de ponderación simple.

- (7) Se incluyen únicamente las exposiciones al riesgo de crédito según el método avanzado basado en calificaciones internas (AIRB).

- (8) Se incluye únicamente el método SA-CCR para derivados.

- (9) Esta fila incluye el total de APRs correspondientes a exposiciones con entidades de contrapartida central (ECC), tanto cualificadas como no cualificadas, entre las que se encuentran también los márgenes iniciales.

- (10) El Grupo BBVA deduce de capital aquellas titulizaciones que cumplen los requisitos de deducción, por lo que no aplica ponderación al 1.250% a estas exposiciones. En esta fila, no se incluye el valor de 11 millones de euros que resultarían de aplicar esta ponderación a dichas exposiciones.

- (11) La información de esta fila se divulga únicamente a efectos informativos, ya que el importe incluido aquí también se incluye en la fila 1, en la que se pide a las entidades que divulguen información sobre el riesgo de crédito. Como consecuencia, esta fila no debe ser tenida en cuenta a la hora de calcular el total indicado en la parte inferior de la tabla.

En 2022 los activos ponderados por riesgos han crecido aproximadamente unos 30.000 millones de euros explicado principalmente por el dinamismo de la actividad crediticia en todo el Grupo. Destacan Turquía y América del Sur, para las cuales el Grupo aplica modelos de crédito estándar. El crecimiento anterior se ve reducido, en parte, por la evolución del riesgo de crédito de contraparte y mercado, alineado con una menor volatilidad observada. Por último, el Grupo ha registrado un impacto neto de efectos supervisores y actualizaciones de modelos en el cálculo de riesgo operacional por, aproximadamente, 8.200 millones de euros que han supuesto un impacto en el ratio CET1 del Grupo de, aproximadamente, -30 puntos básicos.

En los respectivos apartados del informe se explica con más detalle la evolución de los APRs por tipo de riesgo.

A continuación, se muestra un resumen de los activos ponderados por riesgo y los requerimientos de capital desglosados por tipo de riesgo y categorías de exposición, a 31 de diciembre de 2022, a 30 de septiembre de 2022 y a 31 de diciembre de 2021:

Requerimientos de capital por tipo de riesgo y categoría de exposición (Millones de Euros)

| Requerimientos de capital (2) | APRs(1) | |||||

|---|---|---|---|---|---|---|

| Categorías de exposición y tipos de riesgo | 31-12-2022 | 30-09-2022 | 31-12-2021 | 31-12-2022 | 30-09-2022 | 31-12-2021 |

| Riesgo de Crédito | 11.779 | 12.366 | 10.853 | 147.240 | 154.576 | 135.660 |

| Administraciones Centrales o Bancos Centrales | 2.500 | 2.556 | 2.521 | 31.254 | 31.948 | 31.511 |

| Administraciones Regionales o Autoridades Locales | 107 | 96 | 95 | 1.335 | 1.194 | 1.189 |

| Entidades del Sector Público | 80 | 73 | 70 | 1.002 | 917 | 876 |

| Bancos Multilaterales de Desarrollo | — | — | — | 6 | 6 | 6 |

| Organizaciones Internacionales | — | — | — | — | — | — |

| Entidades | 393 | 544 | 566 | 4.916 | 6.805 | 7.073 |

| Empresas | 3.660 | 3.935 | 3.177 | 45.746 | 49.185 | 39.710 |

| Exposiciones minoristas | 2.910 | 2.901 | 2.282 | 36.379 | 36.262 | 28.520 |

| Exposiciones garantizadas por hipotecas sobre bienes inmuebles | 790 | 827 | 691 | 9.871 | 10.332 | 8.637 |

| Exposiciones en situación de default | 215 | 233 | 280 | 2.691 | 2.913 | 3.495 |

| Exposiciones asociadas a riesgos especialmente elevados | 225 | 241 | 292 | 2.809 | 3.007 | 3.654 |

| Bonos Garantizados | — | — | — | — | — | — |

| Exposiciones frente a entidades y empresas con evaluación crediticia a corto plazo | — | 2 | — | — | 24 | — |

| Organismos de Inversión Colectiva | — | — | — | 1 | 1 | 1 |

| Exposiciones de renta variable | — | — | — | — | — | — |

| Otras Exposiciones | 898 | 959 | 879 | 11.230 | 11.982 | 10.987 |

| Total Riesgo de Crédito Método Estándar | 11.779 | 12.366 | 10.853 | 147.240 | 154.576 | 135.660 |

| Riesgo de Crédito | 9.075 | 9.316 | 8.599 | 113.432 | 116.453 | 107.492 |

| Administraciones Centrales o Bancos Centrales | 88 | 101 | 79 | 1.105 | 1.266 | 983 |

| Entidades | 587 | 662 | 578 | 7.336 | 8.278 | 7.228 |

| Empresas | 6.441 | 6.631 | 6.044 | 80.508 | 82.892 | 75.554 |

| Del que: PYME | 1.032 | 1.058 | 1.202 | 12.896 | 13.224 | 15.023 |

| Del que: financiación especializada | 424 | 454 | 414 | 5.306 | 5.677 | 5.173 |

| Del que: otros | 4.985 | 5.119 | 4.429 | 62.307 | 63.991 | 56.359 |

| Exposiciones minoristas | 1.959 | 1.921 | 1.898 | 24.483 | 24.017 | 23.727 |

| Del que: garantizados con bienes inmuebles PYME | 86 | 87 | 108 | 1.078 | 1.091 | 1.346 |

| Del que: garantizados con bienes inmuebles no PYME | 713 | 711 | 774 | 8.916 | 8.888 | 9.681 |

| Del que: Renovables elegibles | 709 | 696 | 523 | 8.868 | 8.699 | 6.541 |

| Del que: Otros PYME | 93 | 90 | 122 | 1.158 | 1.120 | 1.520 |

| Del que: Otros No PYME | 357 | 337 | 371 | 4.463 | 4.218 | 4.639 |

| Renta Variable | 1.048 | 1.053 | 1.059 | 13.097 | 13.160 | 13.235 |

| Método Simple | 206 | 208 | 195 | 2.570 | 2.600 | 2.442 |

| Exposiciones de renta variable privada (RW 190%) | 120 | 117 | 108 | 1.500 | 1.465 | 1.351 |

| Exposiciones cotizadas en mercados organizados (RW 290%) | 44 | 49 | 56 | 551 | 612 | 702 |

| Resto (RW 370%) | 42 | 42 | 31 | 519 | 523 | 389 |

| Método PD/LGD | 180 | 180 | 205 | 2.250 | 2.248 | 2.559 |

| Modelos Internos | 38 | 23 | 35 | 481 | 289 | 433 |

| Exposiciones sujetas a ponderación del 250% | 624 | 642 | 624 | 7.796 | 8.022 | 7.800 |

| Total Riesgo de Crédito Método Avanzado | 10.122 | 10.369 | 9.658 | 126.529 | 129.612 | 120.727 |

| Total Contribución al Fondo de Garantía por impago de una ECC | 12 | 22 | 4 | 154 | 279 | 54 |

| Total Posiciones en Titulización | 36 | 26 | 26 | 455 | 326 | 325 |

| Total Riesgo de Crédito | 21.950 | 22.783 | 20.541 | 274.378 | 284.793 | 256.766 |

| Riesgo por Liquidación | — | — | — | — | — | — |

| Estándar: | 377 | 435 | 191 | 4.716 | 5.439 | 4.445 |

| Del que: Riesgo de Precio de las posiciones en Renta Fija | 167 | 189 | 113 | 2.088 | 2.358 | 1.971 |

| Del que: Riesgo de Precio de las posiciones en acciones | 1 | 2 | 1 | 16 | 21 | 11 |

| Del que: Método particular riesgo de precio en posiciones de instituciones de Inversión Colectiva | 18 | 21 | 44 | 230 | 261 | 341 |

| Del que: Riesgo de cambio | 191 | 218 | 28 | 2.383 | 2.731 | 2.059 |

| Del que: Riesgo de Materias Primas | — | 5 | 5 | — | 68 | 63 |

| Avanzado: Riesgo de Mercado | 660 | 810 | 821 | 8.252 | 10.129 | 10.267 |

| Total Riesgo de la Cartera de Negociación | 1.037 | 1.245 | 1.012 | 12.969 | 15.568 | 14.712 |

| Riesgo por ajuste CVA | 139 | 197 | 201 | 1.741 | 2.461 | 2.518 |

| Riesgo Operacional | 2.164 | 2.673 | 2.527 | 27.049 | 33.407 | 31.589 |

| Otros (3) | 1.674 | 436 | 177 | 20.929 | 5.450 | 2.211 |

| Requerimientos de Recursos Propios | 26.965 | 27.334 | 24.624 | 337.066 | 341.678 | 307.795 |

(1) Activos ponderados por riesgo conforme al periodo transitorio (phased-in).

(2) Calculados sobre el requerimiento mínimo de capital total de 8% (artículo 92 de la CRR).

(3) Se incluye en esta linea consumos de capital que el Grupo incorpora para reflejar un tratamiento más conservador de ciertos elementos conforme articulo 3 CRR.

Para más detalle, véase apartado 3 del Informe.