América del Sur

Claves

- La actividad sigue evolucionando a buen ritmo.

- Buen comportamiento de todas las líneas de la cuenta de resultados.

- Crecimiento de gastos inferior a la tasa de ascenso del margen bruto.

Actividad (1)

(Variación interanual a tipos de cambio constantes. Datos a 31-03-2018)

(1) No incluye ni las adquisiciones ni las cesiones temporales de activos.

Margen de intereses sobre ATM

(Porcentaje. Tipos de cambio constantes)

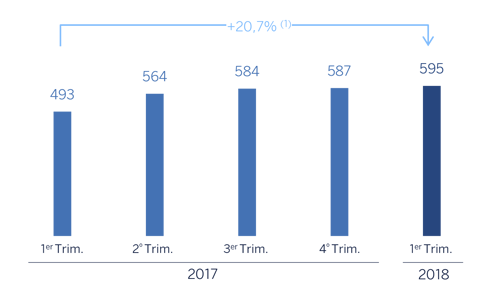

Margen neto

(Millones de euros a tipos de cambio constantes)

(1) A tipos de cambio corrientes: 3,8%.

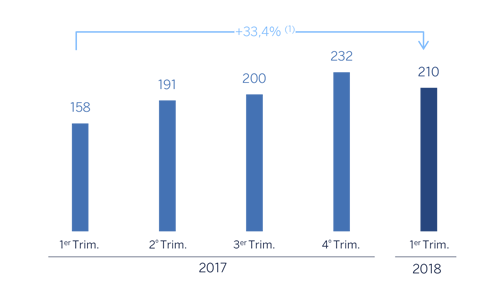

Resultado atribuido

(Millones de euros a tipos de cambio constantes)

(1) A tipos de cambio corrientes: 13,8%.

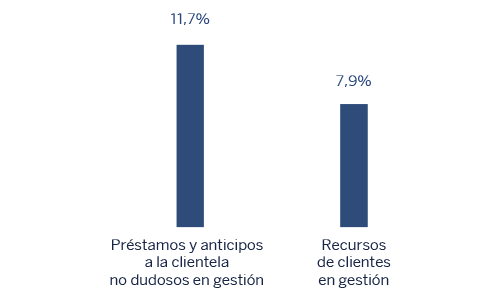

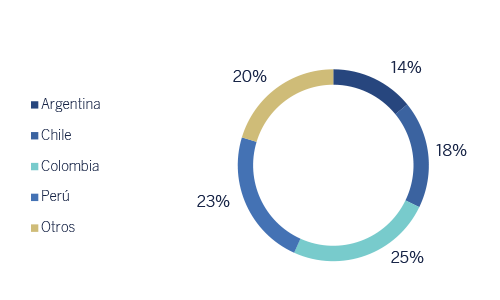

Composición de los préstamos y anticipos a la clientela no dudoso en gestión (1)

(31-03-2018)

(1) No incluye las adquisiciones temporales de activos.

Composición de los recursos de los clientes en gestión (1)

(31-03-2018)

(1) No incluye las cesiones temporales de activos.

Entorno macroeconómico y sectorial

Durante el 2017, las economías de América del Sur consolidaron la recuperación de la actividad. Los principales factores que explican esta dinámica son: i) los aumentos de los precios de las principales materias primas exportadas por la región y ii) la reducción de las tensiones en los mercados financieros. Lo anterior, sumado a la menor incertidumbre política, está permitiendo una expansión de la inversión y un fortalecimiento del consumo. Además, la confianza de los consumidores va mejorando gradualmente, a medida de que la inflación disminuye, aunque la debilidad del mercado de trabajo puede seguir siendo un lastre.

En cuanto a la evolución de las divisas, en los meses recientes se ha observado cierta estabilidad en los tipos de cambio, lo que sumado a la aún débil demanda doméstica, ha permitido que la inflación se haya moderado en la mayoría de los países. En este contexto, la política monetaria seguirá siendo expansiva en gran parte de los países de la región, excepto en Argentina.

En cuanto a los sistemas bancarios de los países en los que BBVA está presente, el entorno macroeconómico y los reducidos niveles de bancarización permitieron que, en términos agregados (con lógicas diferencias entre países), los principales indicadores de rentabilidad y solvencia registraran unas cifras elevadas y la morosidad siguiera contenida. Adicionalmente, tanto el crédito como los depósitos mostraron crecimientos sostenidos.

Actividad

Salvo que expresamente se comunique lo contrario, las tasas de variación que se comentan a continuación, tanto en actividad como en resultados, se hacen a tipos de cambio constantes. Estas tasas, junto con las de variación a tipos de cambio corrientes, se pueden observar en las tablas adjuntas de estados financieros e indicadores relevantes y de gestión.

La actividad crediticia (crédito a la clientela no dudoso) de América del Sur subió en el trimestre un 1,6% y cerró un 11,7% por encima del volumen existente al 31-3-2017. Por países, el incremento más significativo se observó en Argentina (+6,9% en el trimestre y +73,9% interanual).

En cuanto a la calidad crediticia de la cartera, se registró un ligero repunte de la tasa de mora, que cerró el trimestre en el 3,6%, mientras que la cobertura se incrementó hasta el 93%.

Los recursos de clientes se incrementaron un 1,5% en lo que va de año (+7,9% en términos interanuales), apoyados en el crecimiento de los recursos fuera de balance (+9,5% en el trimestre). Por países sobresalió la positiva trayectoria de Argentina (+12,4%) y Colombia (+2,3%).

Resultado

Durante el primer trimestre del 2018, América del Sur generó un resultado atribuido de 210 millones de euros, lo que representa un crecimiento interanual del 33,4% (+13,8% a tipos de cambio corrientes). Lo más relevante de la cuenta de resultados del área fue:

- Incremento interanual del margen bruto del 15,4%, gracias al buen desempeño de los ingresos de carácter más recurrente y a la mayor contribución de los ROF. En este sentido, el margen de intereses (+14,7% interanual) creció por encima del avance interanual de la inversión crediticia, gracias a un mayor volumen y a una adecuada gestión de precios. Las comisiones subieron un 10,6% en el mismo período.

- Ascenso de los gastos de explotación (+9,4%) por debajo del avance mostrado por el margen bruto del área, como resultado del control de costes llevado a cabo en todos los países.

- Ligero aumento del deterioro del valor de los activos financieros (+2,2%), muy por debajo del incremento mostrado por la actividad crediticia del área. En consecuencia, el coste de riesgo acumulado a cierre de marzo se situó en el 1,37%.

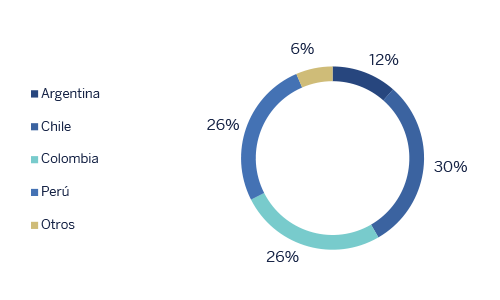

Por países, muy buena trayectoria de los ingresos en Argentina, que presentó un crecimiento interanual del margen bruto del 47,5%. Este avance se sustentó tanto en la evolución de los ingresos recurrentes (impulsados por los mayores volúmenes de actividad) como en la positiva trayectoria de los ROF (principalmente por diferencias de cambio). Ascenso de gastos de explotación por debajo del mostrado por el margen bruto y aumento de la línea de deterioro de los activos financieros también por debajo del registrado por la inversión crediticia. En consecuencia, significativo avance interanual del resultado atribuido (+76,5%). En Chile, el resultado atribuido ha sido un 6,0% inferior al del mismo periodo del ejercicio precedente, por la debilidad de los ingresos por comisiones y ROF, y a pesar del favorable desempeño del margen de intereses (creció impulsado por la positiva evolución de la inversión y la adecuada gestión de los diferenciales de la clientela). Adicionalmente, cabe destacar un crecimiento controlado de los gastos y los saneamientos. En Colombia, el incremento de los resultados se sustentó en la buena evolución del margen de intereses (por positivo comportamiento tanto de actividad como de diferenciales de la clientela) y el aumento de las comisiones, lo cual impulsó el crecimiento del margen bruto (+13,4%) por encima del nivel de los gastos de explotación (+5,8%). Lo anterior, junto con la reducción del deterioro de los activos financieros, repercutió en un ascenso interanual del resultado atribuido del 91,6%. En Perú, el resultado atribuido retrocedió un 4,4%, ya que la buena evolución de los ROF y el crecimiento moderado de los ingresos recurrentes se vieron, en buena parte, mitigados por el incremento de los saneamientos.

Estados financieros e indicadores relevantes de gestión (Millones de euros y porcentaje)

| NIIF 9 | NIC 39 | |||||

|---|---|---|---|---|---|---|

| Cuentas de resultados | 1erTrim. 18 | ∆% | ∆%(1) | 1erTrim. 17 | ||

| Margen de intereses | 792 | (1,9) | 14,7 | 807 | ||

| Comisiones netas | 163 | (7,5) | 10,6 | 176 | ||

| Resultados de operaciones financieras | 112 | (2,7) | 15,1 | 115 | ||

| Otros ingresos y cargas de explotación | 12 | 123,5 | n.s. | 5 | ||

| Margen bruto | 1.079 | (2,3) | 15,4 | 1.104 | ||

| Gastos de explotación | (484) | (8,9) | 9,4 | (531) | ||

| Gastos de personal | (247) | (10,8) | 7,6 | (276) | ||

| Otros gastos de administración | (207) | (8,0) | 10,5 | (225) | ||

| Amortización | (30) | 1,2 | 17,8 | (30) | ||

| Margen neto | 595 | 3,8 | 20,7 | 573 | ||

| Deterioro del valor de los activos financieros no valorados a valor razonable con cambios en resultados | (167) | (10,2) | 2,2 | (186) | ||

| Provisiones o reversión de provisiones y otros resultados | (11) | (38,3) | (27,6) | (18) | ||

| Resultado antes de impuestos | 417 | 12,9 | 32,6 | 369 | ||

| Impuesto sobre beneficios | (128) | 16,5 | 37,8 | (110) | ||

| Resultado del ejercicio | 289 | 11,4 | 30,4 | 260 | ||

| Minoritarios | (79) | 5,5 | 23,1 | (75) | ||

| Resultado atribuido | 210 | 13,8 | 33,4 | 185 | ||

| NIIF 9 | NIC 39 | |||||

|---|---|---|---|---|---|---|

| Balances | 31-03-18 | ∆% | ∆%(1) | 31-12-17 | ||

| Efectivo, saldos en efectivo en bancos centrales y otros depósitos a la vista | 7.921 | (12,4) | (10,5) | 9.039 | ||

| Activos financieros a valor razonable | 10.176 | (12,5) | (11,8) | 11.627 | ||

| de los que préstamos y anticipos | 361 | n.s. | n.s. | 3 | ||

| Activos financieros a coste amortizado | 51.934 | 1,4 | 2,5 | 51.207 | ||

| de los que préstamos y anticipos a la clientela | 48.400 | 0,3 | 1,3 | 48.272 | ||

| Activos tangibles | 688 | (5,2) | (2,1) | 725 | ||

| Otros activos | 1.251 | (38,6) | (38,0) | 2.038 | ||

| Total activo/pasivo | 71.969 | (3,6) | (2,4) | 74.636 | ||

| Pasivos financieros mantenidos para negociar y designados a valor razonable con cambios en resultados | 2.575 | (8,8) | (8,4) | 2.823 | ||

| Depósitos de bancos centrales y entidades de crédito | 5.257 | (30,4) | (29,9) | 7.552 | ||

| Depósitos de la clientela | 45.230 | (1,0) | 0,2 | 45.666 | ||

| Valores representativos de deuda emitidos | 7.412 | 2,8 | 3,8 | 7.209 | ||

| Otros pasivos | 8.572 | 0.8 | 3.2 | 8.505 | ||

| Dotación de capital económico | 2.923 | 1,5 | 2,4 | 2.881 | ||

| Indicadores relevantes y de gestión | 31-03-18 | ∆% | ∆% (1) | 31-12-17 |

|---|---|---|---|---|

| Préstamos y anticipos a la clientela no dudosos en gestión(2) | 48.355 | 0,6 | 1,6 | 48.068 |

| Riesgos dudosos | 1.998 | 6,0 | 5,7 | 1.884 |

| Depósitos de clientes en gestión (3) | 45.234 | (1,6) | (0,5) | 45.970 |

| Recursos fuera de balance (4) | 13.018 | 6,7 | 9,4 | 12.197 |

| Activos ponderados por riesgo (3) | 55.718 | (0,5) | 1,1 | 55.975 |

| Ratio de eficiencia (%) | 44,8 | 45,1 | ||

| Tasa de mora (%) | 3,6 | 3,4 | ||

| Tasa de cobertura (%) | 93 | 89 | ||

| Coste de riesgo (%) | 1,37 | 1,32 |

- (1) A tipos de cambio constantes.

- (2) No incluye las adquisiciones temporales de activos.

- (3) No incluye las cesiones temporales de activos e incluye determinados valores negociables.

- (4) Incluye fondos de inversión, fondos de pensiones y otros recursos fuera de balance.

América del Sur. Información por países (Millones de euros)

| NIIF 9 | NIC 39 | NIIF 9 | NIC 39 | |||||

|---|---|---|---|---|---|---|---|---|

| Margen neto | Resultado atribuido | |||||||

| País | 1er Trim. 18 | ∆% | ∆% (1) | 1er Trim. 17 | 1er Trim. 18 | ∆% | ∆% (1) | 1er Trim. 17 |

| Argentina | 130 | 28,3 | 85,9 | 101 | 52 | 21,8 | 76,5 | 43 |

| Chile | 107 | (4,1) | 1,6 | 112 | 45 | (11,3) | (6,0) | 51 |

| Colombia | 161 | 5,0 | 18,3 | 154 | 64 | 70,1 | 91,6 | 37 |

| Perú | 164 | (9,3) | 3,2 | 181 | 36 | (15,9) | (4,4) | 43 |

| Otros países (2) | 32 | 27,8 | 46,9 | 25 | 13 | 23,4 | 47,4 | 11 |

| Total | 595 | 3,8 | 20,7 | 573 | 210 | 13,8 | 33,4 | 185 |

- (1) A tipos de cambio constantes.

- (2) Venezuela, Paraguay, Uruguay y Bolivia. Adicionalmente, incluye eliminaciones y otras imputaciones.

América del Sur. Indicadores relevantes y de gestión por países (Millones de euros)

| Argentina | Chile | Colombia | Perú | |||||

|---|---|---|---|---|---|---|---|---|

| 31-03-18 | 31-12-17 | 31-03-18 | 31-12-17 | 31-03-18 | 31-12-17 | 31-03-18 | 31-12-17 | |

| Préstamos y anticipos a la clientela no dudosos en gestión (1-2) | 5.562 | 5.201 | 14.577 | 14.447 | 12.509 | 12.451 | 12.575 | 12.643 |

| Riesgos dudosos (1) | 46 | 41 | 442 | 416 | 744 | 704 | 649 | 629 |

| Depósitos de clientes en gestión (1-3) | 6.436 | 6.158 | 9.047 | 9.575 | 13.039 | 12.798 | 11.755 | 11.907 |

| Recursos fuera de balance (1-4) | 1.765 | 1.140 | 1.501 | 1.282 | 1.257 | 1.170 | 1.618 | 1.543 |

| Activos ponderados por riesgo | 8.679 | 9.364 | 14.730 | 14.431 | 12.921 | 12.299 | 14.634 | 14.879 |

| Ratio de eficiencia (%) | 53,7 | 56,1 | 45,0 | 45,2 | 36,4 | 36,0 | 37,1 | 35,6 |

| Tasa de mora (%) | 0,8 | 0,8 | 2,7 | 2,6 | 5,6 | 5,3 | 4,0 | 3,8 |

| Tasa de cobertura (%) | 202 | 198 | 62 | 60 | 97 | 88 | 102 | 100 |

| Coste de riesgo (%) | 1,09 | 0,61 | 0,90 | 0,76 | 1,83 | 2,59 | 1,62 | 1,14 |

- (1) Cifras a tipos de cambio constantes.

- (2) No incluye las adquisiciones temporales de activos.

- (3) No incluye las cesiones temporales de activos e incluye determinados valores negociables.

- (4) Incluye fondos de inversión, fondos de pensiones y otros recursos fuera de balance.