Gestión del riesgo

Riesgos de crédito

Comportamiento positivo de las métricas de riesgo del Grupo BBVA en el período de enero-septiembre del 2019:

- El riesgo crediticio creció ligeramente en el tercer trimestre, un 0,7% a tipos de cambio corrientes. A tipos de cambio constantes presenta una contracción del -0,7%, donde la caída en España y Turquía no es compensada por el crecimiento en el resto de áreas de negocio.

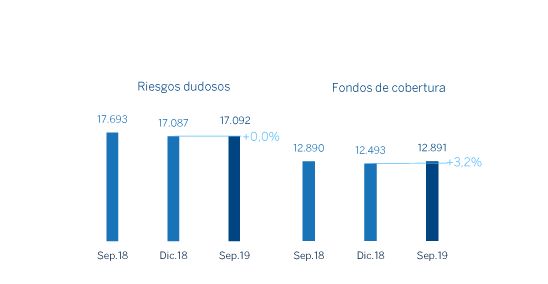

- El saldo dudoso se mantuvo plano entre enero y septiembre del 2019, sin embargo disminuyó un 3,4% en términos interanuales debido, principalmente, a las ventas de carteras de préstamos en mora realizadas en España.

- La tasa de mora se situó en el 3,9% a 30 de septiembre del 2019, lo que representa una disminución de 4 puntos básicos con respecto a la registrada en diciembre del 2018 (-23 puntos básicos en la comparativa interanual).

- Los fondos de cobertura crecieron un 3,2% en los últimos nueve meses (+2,6% a tipos de cambio constantes).

- La tasa de cobertura cerró en los nueve primeros meses en el 75%, con una mejora de 231 puntos básicos con respecto al cierre del 2018 y de 257 puntos básicos en comparación interanual.

- El coste de riesgo acumulado a septiembre del 2019 se situó en 1,01%, en línea con el dato de cierre del 2018.

Riesgos dudosos y fondos de cobertura (Millones de euros)

Riesgo crediticio (1) (Millones de euros)

| 30-09-19 (2) | 30-06-19 | 31-03-19 | 31-12-18 | 30-09-18 | |

|---|---|---|---|---|---|

| Riesgos crediticio | 438.177 | 434.955 | 439.152 | 433.799 | 428.318 |

| Riesgos dudosos | 17.092 | 16.706 | 17.297 | 17.087 | 17.693 |

| Fondos de cobertura | 12.891 | 12.468 | 12.814 | 12.493 | 12.890 |

| Tasa de mora (%) | 3,9 | 3,8 | 3,9 | 3,9 | 4,1 |

| Tasa de cobertura (%) | 75 | 75 | 74 | 73 | 73 |

- (1) Incluye los préstamos y anticipos a la clientela bruto más riesgos contingentes.

- (2) Cifras sin considerar la clasificación a activos no corrientes en venta (ANCV).

Evolución de los riesgos dudosos (Millones de euros)

| 3er Trim. 19 (1) (2) | 2° Trim. 19 | 1° Trim. 19 | 4° Trim. 18 | 3er Trim. 18 | |

|---|---|---|---|---|---|

| Saldo inicial | 16.706 | 17.297 | 17.087 | 17.693 | 19.654 |

| Entradas | 2.563 | 2.458 | 2.353 | 3.019 | 2.168 |

| Recuperaciones | (1.423) | (1.531) | (1.409) | (1.560) | (1.946) |

| Entrada neta | 1.140 | 927 | 944 | 1.459 | 222 |

| Pases a fallidos | (992) | (958) | (775) | (1.693) | (1.606) |

| Diferencias de cambio y otros | 238 | (561) | 41 | (372) | (576) |

| Saldo al final de período | 17.092 | 16.706 | 17.297 | 17.087 | 17.693 |

| Pro memoria: | |||||

| Créditos dudosos | 16.337 | 15.999 | 16.559 | 16.348 | 17.045 |

| Garantías concedidas dudosas | 755 | 707 | 738 | 739 | 649 |

- (1) Datos provisionales.

- (2) Cifras sin considerar la clasificación a activos no corrientes en venta (ANCV).

Riesgos estructurales

Liquidez y financiación

La gestión de la liquidez y financiación en BBVA promueve la financiación del crecimiento recurrente del negocio bancario en condiciones adecuadas de plazo y coste, a través de una amplia gama de instrumentos que permiten acceder a un gran número de fuentes alternativas de financiación, adecuándose en todo momento a las exigencias regulatorias actuales.

Debido a su modelo de gestión a través de filiales, BBVA es uno de los pocos grandes bancos europeos que sigue la estrategia de resolución MPE (Multiple Point of Entry): la matriz fija las políticas de liquidez y riesgos, pero las filiales son autosuficientes y responsables de la gestión de su liquidez (captando depósitos o accediendo al mercado con su propio rating), sin que exista transferencia de fondos o financiación cruzada desde la matriz a las filiales o de las filiales entre sí. Esta estrategia limita la propagación de una crisis de liquidez entre las distintas áreas y garantiza la adecuada transmisión del coste de liquidez y financiación al proceso de formación de precios.

La solidez financiera de los bancos del Grupo sigue apoyándose en la financiación de la actividad crediticia, fundamentalmente, a través de recursos estables de clientes. Durante los nueve primeros meses del 2019, las condiciones de liquidez se mantuvieron holgadas en todos los países donde opera el Grupo BBVA:

- En la zona euro, continúa la situación de liquidez confortable, con un ligero incremento del gap de crédito a lo largo de los nueve primeros meses del año. BBVA no ha acudido en septiembre a la primera ventana del programa de préstamos a largo plazo del Banco Central Europeo denominado TLTRO III. La posibilidad de acudir a la siguiente ventana en diciembre será evaluada por el banco como parte de su proceso trimestral de actualización del plan de financiación.

- En Estados Unidos, la situación de liquidez es sólida. En los nueve primeros meses del año se ha producido un descenso del gap de crédito debido, principalmente, al incremento de depósitos como consecuencia de las campañas de captación lanzadas, así como a cierta ralentización del crédito. Hay que señalar que las recientes tensiones vividas en el mercado americano de repo a muy corto plazo, que han obligado a la Reserva Federal a actuar proporcionando liquidez, no han tenido impacto en BBVA USA debido a la escasa dependencia en este tipo de operativa y al mantenimiento de un buffer de liquidez adecuado.

- En México, el gap de crédito aumentó en los nueve primeros meses del año debido a un mayor crecimiento de la inversión crediticia respecto a los depósitos, aunque la situación de liquidez sigue siendo sólida.

- En Turquía, se mantiene una buena situación de liquidez, pese a los vencimientos de financiación mayorista registrados durante el año, contando con un buffer adecuado ante un posible escenario de tensión de liquidez. El gap de crédito en los nueve primeros meses del año mejora en el balance en moneda extranjera, por contracción de préstamos y crecimiento en depósitos, mientras que en moneda local se incrementa por un mayor crecimiento de préstamos por encima del registrado por los depósitos.

- En América del Sur, prevalece una adecuada situación de liquidez en toda la zona. En Argentina, la volatilidad generada en los mercados tras el resultado de las elecciones primarias, produjo una salida de depósitos en dólares en el sistema bancario (reduciéndose gradualmente en las últimas semanas), que BBVA Argentina afrontó con éxito, apoyándose en la sólida posición de liquidez que viene manteniendo, tal y como muestran los adecuados ratios de liquidez.

El ratio de cobertura de liquidez (LCR, por sus siglas en inglés) en el Grupo BBVA se mantuvo holgadamente por encima del 100% a lo largo de los nueve primeros meses del 2019 y se situó en el 127% a 30 de septiembre del 2019. En todas las filiales se supera el 100% con amplitud (zona euro 144%, México 135%, Estados Unidos 144% y Turquía 174%). Para el cálculo de este ratio se asume que no se produce transferencia de liquidez entre filiales; esto es, ningún tipo de exceso de liquidez de las filiales en el extranjero está siendo considerado en el ratio consolidado. De considerarse estos excesos de liquidez, el ratio LCR en el Grupo BBVA se situaría en el 152% (25 puntos porcentuales por encima del 127%).

El ratio de financiación estable neta (NSFR, por sus siglas en inglés), definido como el resultado entre la cantidad de financiación estable disponible y la cantidad de financiación estable requerida, es una de las reformas esenciales del Comité de Basilea y exige a los bancos mantener un perfil de financiación estable en relación con la composición de sus activos y actividades fuera de balance. Este cociente deberá ser, como mínimo, del 100% en todo momento. En el Grupo BBVA el ratio NSFR, calculado en base a los requerimientos de Basilea, se mantuvo por encima del 100% a lo largo de los nueve primeros meses del 2019 y se situó en el 122% al 30 de septiembre del 2019. En todas las filiales se superó el 100% con amplitud (zona euro 115%, México 129%, Estados Unidos 114% y Turquía 150%).

Los mercados de financiación mayorista en los que opera el Grupo siguieron mostrando estabilidad.

Las principales operaciones llevadas a cabo por las entidades que forman BBVA en los nueve primeros meses del 2019 son:

- BBVA, S.A. realizó tres emisiones de deuda senior no preferente, la primera, por importe de 1.000 millones de euros y cupón anual del 1,125% tipo fijo, a un plazo de cinco años; la segunda, en formato bono verde (segundo tras el inaugural emitido en mayo del 2018), por importe también de 1.000 millones de euros, con un cupón anual del 1% y plazo de siete años; y la tercera en septiembre por 1.000 millones de euros a un plazo a cinco años y un tipo de interés final de ‘midswap’ + 80 puntos básicos, con un cupón de 0,375%, siendo el más bajo alcanzado por una emisión de deuda senior no preferente en España y el más bajo pagado por BBVA por deuda senior (preferente y no preferente).

- En cuanto a emisiones de capital, BBVA, S.A. realizó tres emisiones públicas: una emisión de participaciones preferentes eventualmente convertibles en acciones ordinarias de BBVA de nueva emisión (CoCos), con registro en la CNMV, por importe de 1.000 millones de euros y cupón anual del 6,0% con opción de amortización a partir del quinto año; otra emisión de CoCos, registrada en la SEC, por 1.000 millones de dólares y cupón del 6.5% con opción de amortización al quinto año y medio; y una emisión de deuda subordinada Tier 2 por importe de 750 millones de euros, a un plazo de diez años y opción de amortización en el quinto año, con un cupón del 2,575%.

- Adicionalmente, durante los nueve primeros meses se ha ejecutado la opción de amortización anticipada de la emisión de CoCos por importe de 1.500 millones de euros y cupón 7%, emitida en febrero del 2014; y se amortizó una emisión de deuda subordinada Tier 2 por 1.500 millones de euros y cupón 3,5%, emitida en abril del 2014. En junio del 2019, BBVA, S.A., en su condición de sucesor universal de Unnim Banc, S.A.U., procedió a ejercitar la amortización anticipada de la emisión de obligaciones subordinadas, emitida originalmente por Caixa d’Estalvis de Sabadell, por un importe nominal vivo de 4.878.000 euros.

- En Estados Unidos, BBVA USA realizó en el tercer trimestre del año una emisión pública de 600 millones de dólares estadounidenses en formato senior, a un plazo de cinco años con un cupón del 2,5%. La finalidad de esta emisión era la renovación de un vencimiento por el mismo importe.

- En México se emitieron en el segundo trimestre del año 458 millones de euros de deuda senior en el mercado local en dos tramos: 229 millones de euros a tres años a TIIE +28 puntos básicos y 229 millones de euros a 8 años a Mbono +80 puntos básicos, obteniendo el menor coste de fondeo de la historia en mercado local en ambos vencimientos. En el tercer trimestre, se realizó una emisión Tier 2 por importe de 750 Millones de dólares estadounidenses a un plazo de 15 años con opción de amortización anticipada el décimo año y cupón de 5,875%. Los fondos obtenidos se utilizaron para llevar a cabo una recompra parcial de dos emisiones subordinadas que ya no estaban computando en capital (250 millones con vencimiento en 2020 y 500 millones con vencimiento en 2021).

- En Turquía, Garanti BBVA emitió en el primer trimestre del año una titulización de derechos de cobro (DPR) por importe de 150 millones de dólares estadounidenses a cinco años. También renovó préstamos sindicados por importe de 784 millones de dólares estadounidenses.

- En América del Sur, BBVA Perú emitió en el tercer trimestre bonos senior a tres años por un importe equivalente de 50 millones de euros. En trimestres anteriores, BBVA Argentina emitió obligaciones negociables en el mercado local por un importe equivalente a 25 millones de euros, mientras que Forum en Chile emitió un bono en el mercado local por un importe equivalente a 107 millones de euros.

Tipo de cambio

La gestión del riesgo de tipo de cambio de las inversiones de BBVA a largo plazo, derivada fundamentalmente de sus franquicias en el extranjero, tiene como finalidad preservar los ratios de capital del Grupo y otorgar estabilidad a la cuenta de resultados.

En el primer semestre del 2019, el peso argentino (-30,6%) y la lira turca (-1,5%) se depreciaron con respecto al euro, mientras que el peso mexicano (+4,8%) y el dólar estadounidense (+5,2%) se apreciaron si los comparamos con los tipos de cambios finales al 31 de diciembre del 2018. BBVA mantiene sus políticas activas de gestión de las principales inversiones en países emergentes que sitúa, en media, entre el 30% y el 50% de los resultados del ejercicio y alrededor del 70% del exceso del ratio de capital CET1. En base a esta política, la sensibilidad del ratio CET1 a una depreciación frente al euro del 10% de las principales divisas emergentes se sitúa en -3 puntos básicos para el peso mexicano y en -2 puntos básicos para la lira turca. En el caso del dólar, la sensibilidad es de aproximadamente +9 puntos básicos ante una depreciación del 10% de esta moneda frente al euro, como consecuencia de los APRs denominados en dólares fuera de Estados Unidos. La cobertura de los resultados esperados para el año 2019 se situaba a cierre de septiembre en el 76% para México y en el 75% para Turquía.

Tipo de interés

La gestión del riesgo de tipo de interés persigue limitar la sensibilidad de los balances a movimientos en los tipos de interés. BBVA desarrolla esta labor a través de un procedimiento interno, conforme a las directrices establecidas por la Autoridad Bancaria Europea (EBA, por sus siglas en inglés), que mide la sensibilidad del margen de intereses y del valor económico, con el objetivo de analizar el potencial impacto que pudiera derivarse del abanico de escenarios en los diferentes balances del Grupo.

El modelo se apoya en hipótesis que tienen como objeto reproducir el comportamiento del balance de forma similar a la realidad. Especial relevancia tienen los supuestos relativos al comportamiento de las cuentas sin vencimiento explícito y las estimaciones de prepago. Estas hipótesis se revisan y adaptan, al menos, una vez al año, según la evolución de los comportamientos.

En este sentido, BBVA mantiene, a nivel agregado, una posición favorable en el margen de intereses ante un aumento en los tipos de interés, así como un perfil de riesgo moderado, acorde a su objetivo, a través de una gestión eficaz del riesgo estructural del balance.

Por áreas, las principales características de los balances son:

- España y Estados Unidos cuentan con unos balances caracterizados por una cartera crediticia con elevada proporción referenciada a tipo de interés variable (básicamente hipotecas en España y préstamos a empresas en ambos países) y un pasivo compuesto fundamentalmente por depósitos de clientes. Las carteras COAP actúan como cobertura del balance bancario, mitigando su sensibilidad a movimientos de tipos de interés.

- En México existe un mayor equilibrio entre las partidas de balance referenciadas a tipo de interés fijo y variable. Entre los activos más sensibles a movimientos de tipos de interés, destaca la cartera de empresas, mientras que consumo e hipotecas son mayoritariamente a tipo fijo. La cartera COAP se utiliza para neutralizar la mayor duración de los depósitos de clientes.

- En Turquía, el riesgo de tipo de interés (desglosado en lira turca y dólares estadounidenses) está muy acotado: por el lado del activo, la sensibilidad de los préstamos, mayormente a tipo fijo pero con plazos relativamente cortos, y la cartera COAP, incluidos los bonos ligados a la inflación, se equilibra con la sensibilidad de los depósitos, que se re-precian en plazos cortos, en el pasivo.

- En América del Sur se mantiene un riesgo de tipo de interés bajo al tener una composición de fijo/variable y vencimientos muy similar entre el activo y el pasivo en la mayor parte de los países del área. Asimismo, en los balances con varias divisas, también se realiza una gestión del riesgo de tipo de interés por cada una de las divisas, mostrando un nivel de riesgo muy reducido.

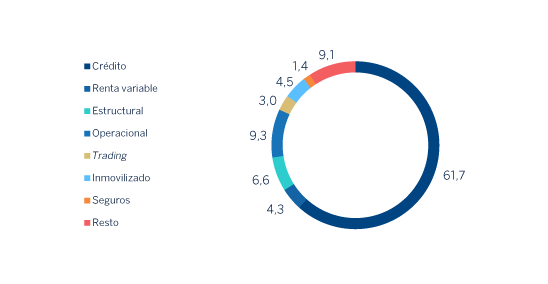

Capital económico

El consumo de capital económico en riesgo (CER) a cierre de agosto del 2019, en términos consolidados, alcanzó los 29.183 millones de euros, lo que equivale a una tasa de variación del +1,2% con respecto al cierre de mayo del 2019. La variación, en el mismo horizonte temporal y a tipos de cambio constantes fue del +1,9%, aumento producido principalmente en riesgo de crédito y tipo de cambio.

Desglose del capital económico en riesgo en términos consolidados (Porcentaje. Agosto 2019)