Resultados

El Grupo BBVA generó un resultado atribuido de 3.667 millones de euros durante los nueve primeros meses del 2019. Esta cifra se reduce un 15,2% en comparación con el resultado del período enero-septiembre del 2018 (-15,6% a tipos de cambio constantes), que incluía el resultado de operaciones corporativas generado por las plusvalías (netas de impuestos) de la venta de BBVA Chile. Si se excluye de la comparativa interanual el resultado de operaciones corporativas del 2018, el resultado atribuido cerró septiembre del 2019 en línea con el del mismo período del año anterior (-0,6 a tipos de cambio corrientes, -1,2% a tipos de cambio constantes). En el tercer trimestre del 2019, el resultado atribuido registró un incremento del 0,5% a tipos de cambio constantes con respecto al obtenido en el segundo trimestre del año (-4,2% a tipos de cambio corrientes). El buen comportamiento de las comisiones y, sobre todo, la mejor evolución de los resultados de operaciones financieras (ROF) en el trimestre explican este incremento.

Cuentas de resultados consolidadas: evolución trimestral (Millones de euros)

| 2019 | 2018 | ||||||

|---|---|---|---|---|---|---|---|

| 3er Trim. | 2° Trim. | 1er Trim. | 4° Trim. | 3er Trim. | 2° Trim. | 1er Trim. | |

| Margen de intereses | 4.488 | 4.566 | 4.420 | 4.692 | 4.309 | 4.302 | 4.287 |

| Comisiones netas | 1.273 | 1.256 | 1.214 | 1.226 | 1.173 | 1.244 | 1.236 |

| Resultados de operaciones financieras | 351 | 116 | 426 | 316 | 212 | 285 | 410 |

| Otros ingresos y cargas de explotación | 22 | (18) | 8 | (83) | 38 | 6 | 92 |

| Margen bruto | 6.135 | 5.920 | 6.069 | 6.151 | 5.733 | 5.838 | 6.026 |

| Gastos de explotación | (2.946) | (2.952) | (2.922) | (2.981) | (2.825) | (2.921) | (2.975) |

| Gastos de personal | (1.572) | (1.578) | (1.553) | (1.557) | (1.459) | (1.539) | (1.565) |

| Otros gastos de administración | (971) | (976) | (977) | (1.119) | (1.062) | (1.087) | (1.106) |

| Amortización | (403) | (398) | (392) | (305) | (304) | (295) | (304) |

| Margen neto | 3.189 | 2.968 | 3.147 | 3.170 | 2.908 | 2.917 | 3.050 |

| Deterioro de activos financieros no valorados a valor razonable con cambios en resultados | (1.187) | (753) | (1.023) | (1.353) | (1.023) | (783) | (823) |

| Provisiones o reversión de provisiones | (113) | (117) | (144) | (66) | (123) | (85) | (99) |

| Otros resultados | (4) | (3) | (22) | (183) | (36) | 67 | 41 |

| Resultado antes de impuestos | 1.886 | 2.095 | 1.957 | 1.568 | 1.727 | 2.116 | 2.170 |

| Impuesto sobre beneficios | (488) | (577) | (559) | (421) | (419) | (605) | (617) |

| Resultado después de impuestos de operaciones continuadas | 1.398 | 1.519 | 1.398 | 1.147 | 1.307 | 1.511 | 1.553 |

| Resultado de operaciones corporativas (1) | - | - | - | - | 633 | - | - |

| Resultado del ejercicio | 1.398 | 1.519 | 1.398 | 1.147 | 1.941 | 1.511 | 1.553 |

| Minoritarios | (173) | (241) | (234) | (145) | (154) | (265) | (262) |

| Resultado atribuido | 1.225 | 1.278 | 1.164 | 1.001 | 1.787 | 1.245 | 1.290 |

| Resultado atribuido sin operaciones corporativas | 1.225 | 1.278 | 1.164 | 1.001 | 1.154 | 1.245 | 1.290 |

| Beneficio por acción (euros) (2) | 0,17 | 0,17 | 0,16 | 0,14 | 0,26 | 0,17 | 0,18 |

- Nota general: la aplicación de la contabilidad por hiperinflación en Argentina se realizó por primera vez en septiembre del 2018 con efectos contables 1 de enero del 2018, recogiéndose el impacto de los 9 meses en el tercer trimestre. Con el fin de que la información del 2019 sea comparable con la del 2018, se ha procedido a reexpresar las cuentas de resultados de los tres primeros trimestres del 2018 para recoger los impactos de la inflación sobre los ingresos y gastos de las mismas.

- (1) Incluye plusvalías netas de la venta de BBVA Chile.

- (2) Ajustado por remuneración de instrumentos de capital de nivel 1 adicional.

Cuentas de resultados consolidadas (Millones de euros)

| Ene.-Sep. 19 | ∆% | ∆% a tipos de cambio constantes | Ene.-Sep. 18 | |

|---|---|---|---|---|

| Margen de intereses | 13.475 | 4,5 | 5,2 | 12.899 |

| Comisiones netas | 3.743 | 2,4 | 2,9 | 3.653 |

| Resultados de operaciones financieras | 893 | (1,5) | (0,3) | 907 |

| Otros ingresos y cargas de explotación | 13 | (90,8) | (90,3) | 136 |

| Margen bruto | 18.124 | 3,0 | 3,8 | 17.596 |

| Gastos de explotación | (8.820) | 1,1 | 1,4 | (8.721) |

| Gastos de personal | (4.703) | 3,1 | 3,5 | (4.563) |

| Otros gastos de administración | (2.924) | (10,2) | (9,9) | (3.255) |

| Amortización | (1.193) | 32,1 | 31,9 | (903) |

| Margen neto | 9.304 | 4,8 | 6,1 | 8.875 |

| Deterioro de activos financieros no valorados a valor razonable con cambios en resultados | (2.964) | 12,7 | 14,5 | (2.629) |

| Provisiones o reversión de provisiones | (373) | 21,7 | 24,3 | (307) |

| Otros resultados | (29) | n.s. | n.s. | 73 |

| Resultado antes de impuestos | 5.938 | (1,2) | (0,3) | 6.012 |

| Impuesto sobre beneficios | (1.623) | (1,1) | (0,9) | (1.641) |

| Resultado después de impuestos de operaciones continuadas | 4.315 | (1,3) | (0,0) | 4.371 |

| Resultado de operaciones corporativas (1) | - | - | - | 633 |

| Resultado del ejercicio | 4.315 | (13,8) | (12,8) | 5.004 |

| Minoritarios | (648) | (5,0) | 7,1 | (682) |

| Resultado atribuido | 3.667 | (15,2) | (15,6) | 4.323 |

| Resultado atribuido sin operaciones corporativas | 3.667 | (0,6) | (1,2) | 3.689 |

| Beneficio por acción (euros) (2) | 0,51 | 0,62 |

- (1) Incluye plusvalías netas de la venta de BBVA Chile.

- (2) Ajustado por remuneración de instrumentos de capital de nivel 1 adicional.

Salvo que expresamente se indique lo contrario, para una mejor comprensión de la evolución de las principales partidas de la cuenta de resultados del Grupo, las tasas de variación que se muestran a continuación se comentan a tipos de cambio constantes y las variaciones trimestrales son del trimestre que finaliza con respecto al trimestre anterior.

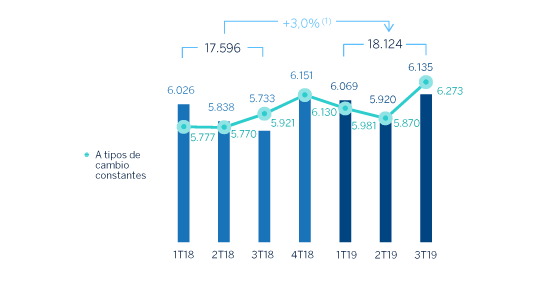

Margen bruto

El margen bruto mostró un crecimiento interanual del 3,8%, apoyado en la favorable evolución del margen de intereses y, en menor grado, en el crecimiento de las comisiones netas.

Margen bruto (Millones de euros)

(1) A tipos de cambio constantes: +3,8%.

El margen de intereses avanzó un 5,2% en términos interanuales y un 1,3% con respecto al trimestre anterior. Por áreas de negocio, destaca la evolución interanual de México, América del Sur y Turquía.

Margen de intereses sobre Activos Totales Medios (Porcentaje)

Las comisiones netas acumuladas también registraron una evolución positiva del 2,9% interanual, influidas por su adecuada diversificación. En el tercer trimestre crecieron un 2,8%.

Así, los ingresos de carácter más recurrente (margen de intereses más comisiones netas) registraron un incremento interanual del 4,7% (+1,7% en el trimestre).

Margen de intereses más comisiones netas (Millones de euros)

(1) A tipos de cambio constantes: +4,7%.

Los ROF cierran en línea con los registrados entre enero y septiembre del 2018 (-0,3%), explicado sobre todo por una menor aportación de la unidad de Global Markets y del COAP, parcialmente compensada por las plusvalías de la venta, en el primer trimestre del año, de Prisma Medios de Pago, S.A. en Argentina. Mayor aportación de los ROF en el tercer trimestre por la positiva evolución de las operaciones en divisa, especialmente en América del Sur.

La línea de otros ingresos y cargas de explotación mejoró en el tercer trimestre frente al saldo negativo del segundo trimestre, como consecuencia de la aportación anual de BBVA en España al Fondo Único de Resolución –en adelante, FUR- por importe de 144 millones de euros. En la comparativa interanual, la mayor aportación al FUR (20 millones de euros superior a la realizada en el 2018) y, especialmente, el mayor ajuste por hiperinflación de Argentina, hacen que esta línea cierre un 90,3% por debajo del importe registrado en el mismo período del 2018, a pesar de la mayor contribución neta del negocio de seguros (+6,9% en términos interanuales).

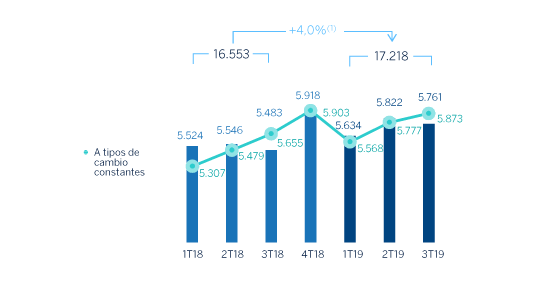

Margen neto

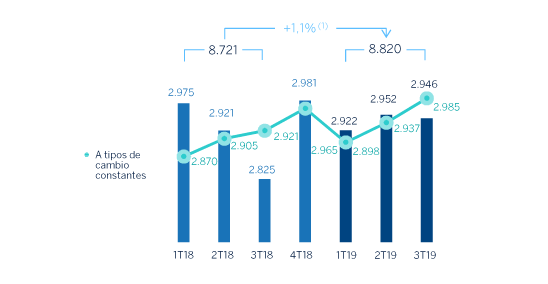

Los gastos de explotación de los nueve primeros meses del 2019 se incrementaron un 1,4% en comparación con los registrados en el mismo período del año anterior (1,1% a tipos de cambio corrientes) con una variación por debajo de la inflación registrada en la mayor parte de los países donde BBVA está presente. Destaca la continua reducción de costes en España producto de los planes de control de gastos. La caída en América del Sur, se explica por el cambio de perímetro derivado de la venta de BBVA Chile en el tercer trimestre del 2018.

Gastos de explotación (Millones de euros)

(1) A tipos de cambio constantes: +1,4%

El ratio de eficiencia siguió mejorando como consecuencia de este menor crecimiento de los gastos en comparación con el incremento del margen bruto, de forma que se situó en el 48,7% en el tercer trimestre, significativamente por debajo del nivel alcanzado a cierre de septiembre del 2018 (49,6%). Resultado de todo lo anterior, el margen neto registró un crecimiento interanual del 6,1%.

Ratio de eficiencia (Porcentaje)

Margen neto (Millones de euros)

(1) A tipos de cambio constantes: +6,1%.

Saneamientos y otros

El deterioro de activos financieros no valorados a valor razonable con cambios en resultados (deterioro de activos financieros) acumulado a cierre de septiembre del 2019 registró un incremento del 14,5%. Por áreas de negocio, destacan las mayores necesidades de provisión en Estados Unidos para clientes específicos de la cartera comercial y a mayores pases a fallidos en la cartera de consumo; en Turquía, por deterioro de carteras de clientes minoristas y en México por el crecimiento de la cartera de consumo y el impacto por el deterioro en el escenario macro. Por el contrario, España registró una reducción del 63,0% interanual por las menores necesidades de provisión y, principalmente, del efecto positivo de las operaciones de venta de carteras de créditos deteriorados y fallidos, entre las cuales destacan las realizadas en el segundo trimestre del 2019.

Deterioro de activos financieros (Millones de euros)

(1) A tipos de cambio constantes: +14,5%.

La partida de provisiones o reversión de provisiones (provisiones) se situó un 24,3% por encima de la cifra del mismo período del 2018, por mayores dotaciones por avales y compromisos contingentes. Por su parte, la línea de otros resultados cerró con un saldo negativo de 29 millones de euros, frente a la aportación positiva de 73 millones de septiembre del 2018, resultado de las plusvalías por determinadas ventas de participadas llevadas a cabo en México, Turquía y el antiguo área de negocio de Non Core Real Estate realizadas en el 2018.

La rúbrica resultado de operaciones corporativas a cierre de septiembre del 2018 se situó en 633 millones de euros y registraba las plusvalías (netas de impuestos) originadas por la venta de BBVA Chile.

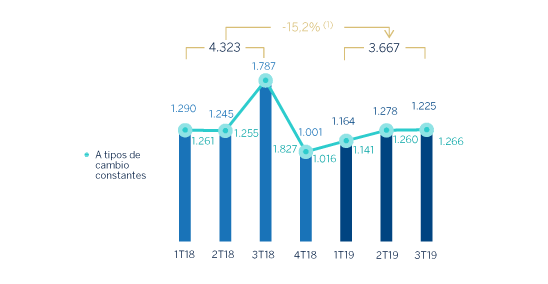

Resultado

Como consecuencia de todo lo anterior, el resultado atribuido del Grupo durante los nueve primeros meses del 2019 se situó en 3.667 millones de euros un 15,6% por debajo del obtenido en el mismo período del año anterior (-15,2% a tipos de cambio corrientes), caracterizado por unos mayores niveles de ingresos recurrentes pero negativamente impactado por unas mayores necesidades de saneamientos y la ausencia de operaciones corporativas en el período.

Resultado atribuido al Grupo (Millones de euros)

(1) A tipos de cambio constantes: -15,6%.

Por áreas de negocio, y en millones de euros, durante los nueve primeros meses del año España generó 1.064, Estados Unidos aportó 478, México registró 1.965 de beneficio, Turquía contribuyó con 380, América del Sur con 569 y Resto de Eurasia con 103.

Valor contable tangible por acción y dividendos (1) (Euros)

(1) Reponiendo los dividendos pagados en el período.

Beneficio por acción (1) (Euros)

(1) Ajustado por remuneración de instrumentos de capital de nivel 1 adicional.

ROE y ROTE (1) (Porcentaje)

(1) Los ratios ROE y ROTE incluyen en el denominador los fondos propios medios del Grupo y tienen en cuenta otra partida del patrimonio neto denominada “Otro resultado global acumulado”. De no haberse tenido en cuenta dicha partida, el ROE se situaría en el 10,6% en ene.-sep.18, el 10,1% en el 2018 y el 8,8% en ene.-sep.19, y el ROTE en el 12,6%, el 11,9% y el 10,4%, respectivamente.

ROA y RORWA (Porcentaje)