Solvencia

Base de capital

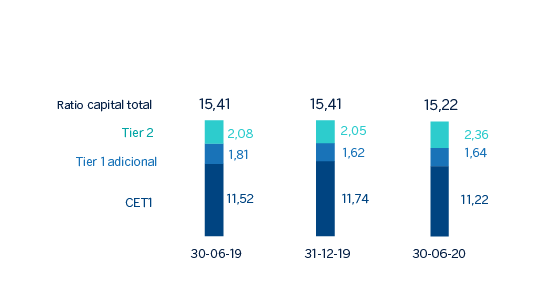

El ratio CET1 fully-loaded de BBVA se situó en el 11,22% a cierre de junio de 2020, lo que supone una mejora significativa respecto al cierre del trimestre anterior de +38 puntos básicos. A cierre de junio, el colchón de gestión de CET1 fully-loaded sería de 263 puntos básicos respecto al requerimiento mínimo de CET1 (8,59%), nivel que se encuentra en la parte alta del rango de gestión objetivo (225-275 puntos básicos).

La estabilidad de los mercados financieros en el segundo trimestre, motivada en gran parte por las medidas de estímulo a la economía anunciadas por las distintas autoridades nacionales y supranacionales, ha permitido recuperar parcialmente los shocks producidos en el precio de los activos y se ha reducido la volatilidad, lo cual ha tenido una contribución positiva de aproximadamente 14 puntos básicos en el ratio CET1 Fully-loaded durante el trimestre.

Adicionalmente la aprobación por parte del Parlamento y el Consejo Europeo del Reglamento 2020/873 (conocido como “CRR Quick Fix”), el cual modifica tanto el Reglamento 575/2013 (Capital Requirement Regulation (CRR)) como el Reglamento 2019/876 (Capital Requirement Regulation 2 (CRR2)) ha contribuido positivamente a los ratios de capital destacando, entre aquellas medidas que pueden ser aplicadas a 30 de Junio, los nuevos factores de apoyo a pymes e infraestructuras, y la extensión del tratamiento transitorio de la NIIF 9 (este último sólo impacta en los ratios phased-in).

La demanda de créditos sigue contribuyendo al crecimiento de las exposiciones pero mitigadas a efectos del cálculo de los activos ponderados por riesgo (APR), por los programas de garantías públicas otorgadas por las diferentes autoridades; Así mismo, la reducción de las volatilidades ha permitido también menores requerimientos de capital en los APR más sensibles a estas magnitudes como aquellos relativos a los requerimientos regulatorios por riesgo de mercado. Por último, la aplicación del “CRR Quick Fix” -como se ha comentado anteriormente- ha tenido un efecto positivo permitiendo una reducción de los requerimientos de capital en aquellas exposiciones afectadas.

Como consecuencia de todo lo anterior, los activos ponderados por riesgo fully-loaded (APR) se redujeron en el trimestre en aproximadamente 6.400 millones de euros; aislando el efecto del tipo de cambio la reducción fue de aproximadamente 2.100 millones de euros. En los primeros seis meses del año los APR, afectados por la evolución de los tipos de cambios, se redujeron en torno a 2.500 millones de euros; aislando este efecto los APR crecieron en torno a 13.800 millones de euros.

El capital de nivel 1 adicional (AT1) fully-loaded se situó a cierre de junio de 2020 en el 1,64% manteniéndose en niveles similares a los de últimos trimestres.

A este respecto, en Julio de 2020 se ha emitido el primer CoCo verde de una entidad financiera en el mundo en el mundo por un importe de 1.000 millones de euros, un cupón del 6% y con opción de amortización anticipada al quinto año y medio, con una demanda tres veces la oferta inicial . Esta emisión será incluida en los ratios de capital del tercer trimestre con un impacto estimado de +28 puntos básicos sobre el AT1, que permitirá completar los requerimientos totales a este nivel, incluyendo los provenientes del tiering de Pilar 2 y, por lo tanto, incrementar la distancia a MDA.

El ratio Tier 2 fully-loaded a 30 de junio se situó en el 2,36%, lo que supone un incremento de 31 puntos básicos sobre el nivel de diciembre de 2019 explicado por la evolución de las emisiones subordinadas y resto de elementos computables como capital de nivel 2 durante el semestre; a lo largo del primer semestre, BBVA S.A. emitió 1.000 millones de euros de deuda subordinada Tier 2 a un plazo de diez años, con opción de amortización anticipada en el quinto año, y un cupón del 1% en enero de 2020; en lo que respecta al resto de filiales del Grupo, Garanti BBVA realizó en febrero una emisión de Tier 2 por 750 millones de liras turcas a TLREF (Turkish Lira Overnight Reference Rate) más 250 puntos básicos computada ya en los ratios del Grupo desde el primer trimestre.

Por último cabe destacar que en Julio se ha realizado otra emisión del Tier 2 por 300 millones de libras esterlinas, con un vencimiento de once años y con opción de amortización anticipada en el sexto, con un cupón del 3,104%, consiguiendo así reforzar el ratio, diversificando base inversora y mejorar el precio en comparación con una emisión equivalente en euros. Esta emisión será incluida en los ratios de capital del tercer trimestre con un impacto estimado de +9 puntos básicos sobre el Tier 2 y permite cubrir de manera eficiente los requerimientos de capital tras el tiering del Pilar 2 también a este nivel.

Por otro lado, en el ámbito supervisor, el BCE, en su comunicación de 12 de Marzo, permite a los bancos usar instrumentos de capital de nivel 1 adicional (Additional Tier 1) o de nivel 2 (Tier 2), para cumplir con los requisitos del Pilar II (P2R), lo que se conoce como “tiering de Pilar 2”. Esta medida se ve reforzada por la relajación del colchón de capital anticíclico (CCyB, por sus siglas en inglés) que han comunicado diversas autoridades macroprudenciales nacionales y por otras medidas complementarias publicadas por el BCE. Todo ello ha resultado en una menor exigencia de CET1 fully-loaded de 68 puntos básicos para BBVA, quedando dicha exigencia en 8,59%. La reducción del requerimiento a nivel del ratio total quedaría sólo en 2 puntos básicos, fruto del menor colchón anticíclico aplicable.

Como consecuencia de lo anterior, durante el primer trimestre se acordó modificar el objetivo de capital CET1 de acuerdo con esta nueva situación, que queda determinado como un colchón de gestión de entre 225 y 275 puntos básicos a los requerimientos de CET1. Esta distancia es la que se tomó como referencia para determinar el anterior objetivo de capital CET1 (en visión fully-loaded) de entre el 11,5% y el 12%, por lo que el nuevo objetivo mantiene una distancia equivalente en términos de CET1. A cierre de junio de 2020, el colchón de gestión de CET1 fully-loaded sería de 263 puntos básicos.

Con respecto al ratio CET1 phased-in, se situó a cierre de junio de 2020 en el 11,63% teniendo en cuenta el efecto transitorio de la norma NIIF 9. El AT1 alcanzó el 1,68% y el Tier 2 el 2,58%, dando como resultado un ratio de capital total del 15,89%.

En cuanto a la remuneración al accionista, el 9 de abril de 2020 se pagó el dividendo complementario del ejercicio 2019 por un importe bruto de 0,16 euros por acción en efectivo, en línea con lo aprobado en la Junta General de Accionistas del 13 de marzo, correspondientes a 1.067 millones de euros. Así, el dividendo total del ejercicio 2019 asciende a 0,26 euros brutos por acción. Esta distribución no tuvo impacto sobre la evolución del ratio de capital al estar ya devengada a cierre de 2019. El 30 de abril de 2020 el Grupo BBVA ha comunicado al mercado el acuerdo tomado por el Consejo de Administración de BBVA de modificar, para el ejercicio 2020, la política de retribución al accionista del Grupo que fue anunciada mediante hecho relevante el 1 de febrero de 2017, determinando como nueva política para 2020 no realizar ningún pago de dividendos a cargo del ejercicio 2020 hasta que las incertidumbres causadas por COVID-19 desaparezcan y, en todo caso, nunca antes de la finalización del año fiscal.

DISTRIBUCIÓN ESTRUCTURAL DEL ACCIONARIADO (30-06-2020)

| Accionistas | Acciones | |||

|---|---|---|---|---|

| Tramos de acciones | Número | % | Número | % |

| Hasta 500 | 367.033 | 41,1 | 68.887.974 | 1,0 |

| De 501 a 5.000 | 411.784 | 46,2 | 720.940.830 | 10,8 |

| De 5.001 a 10.000 | 60.308 | 6,8 | 424.731.790 | 6,4 |

| De 10.001 a 50.000 | 47.441 | 5,3 | 910.473.571 | 13,7 |

| De 50.001 a 100.000 | 3.493 | 0,4 | 238.382.195 | 3,6 |

| De 100.001 a 500.000 | 1.594 | 0,2 | 287.296.713 | 4,3 |

| De 500.001 en adelante | 291 | 0,0 | 4.017.173.507 | 60,2 |

| Total | 891.944 | 100,0 | 6.667.886.580 | 100,0 |

RATIOS DE CAPITAL FULLY-LOADED (PORCENTAJE)

BASE DE CAPITAL (MILLONES DE EUROS)

| CRD IV phased-in | CRD IV fully-loaded | |||||

|---|---|---|---|---|---|---|

| 30-06-20 (1) (2) | 31-12-19 | 30-06-19 | 30-06-20 (1)(2) | 31-12-19 | 30-06-19 | |

| Capital de nivel 1 ordinario (CET1) | 42.118 | 43.653 | 42.329 | 40.646 | 42.856 | 41.520 |

| Capital de nivel 1 (Tier 1) | 48.185 | 49.701 | 48.997 | 46.600 | 48.775 | 48.047 |

| Capital de nivel 2 (Tier 2) | 9.345 | 8.304 | 7.944 | 8.553 | 7.464 | 7.514 |

| Capital total (Tier 1+Tier 2) | 57.531 | 58.005 | 56.941 | 55.153 | 56.240 | 55.561 |

| Activos ponderados por riesgo | 362.050 | 364.448 | 360.069 | 362.388 | 364.942 | 360.563 |

| CET1 (%) | 11,63 | 11,98 | 11,76 | 11,22 | 11,74 | 11,52 |

| Tier 1 (%) | 13,31 | 13,64 | 13,61 | 12,86 | 13,37 | 13,33 |

| Tier 2 (%) | 2,58 | 2,28 | 2,21 | 2,36 | 2,05 | 2,08 |

| Ratio de capital total (%) | 15,89 | 15,92 | 15,81 | 15,22 | 15,41 | 15,41 |

- (1) A 30 de junio de 2020, la diferencia entre los ratios phased-in y fully-loaded surge por el tratamiento transitorio de determinados elementos de capital, principalmente el impacto de la NIIF9, al que el Grupo BBVA se ha adherido de manera voluntaria (de acuerdo con el artículo 473bis de la CRR y las posteriores enmiendas introducidas por el Reglamento 2020/873 de la Unión Europea.

- (2) Datos provisionales.

En cuanto a los requisitos de MREL (Minimum Requirement for own funds and Eligible Liabilities), BBVA ha continuado con su plan de emisión durante 2020 mediante el cierre de dos emisiones públicas de deuda senior no preferente, una en enero de 2020 por 1.250 millones de euros a un plazo de siete años y un cupón del 0,5%, y otra en febrero de 2020 por 160 millones de francos suizos, a un plazo de seis años y medio y un cupón de 0,125%. En mayo de 2020 se cerró la primera emisión de un bono social COVID-19 por parte de una entidad financiera privada en Europa, con una magnífica acogida por parte del mercado, superando la demanda en casi 5 veces la oferta inicial, lo que permitió reducir el tipo de interés indicativo inicial en 33 puntos básicos hasta el mid-swap más 112 puntos básicos. Se trata de un bono senior preferente a plazo de 5 años, por importe de 1.000 millones de euros y un cupón del 0,75%.

El Grupo estima que la actual estructura de fondos propios y pasivos admisibles del grupo de resolución, junto al plan de emisiones previsto, permite el cumplimiento prospectivo de MREL a la fecha de entrada en vigor del requerimiento.

Por último, el ratio leverage del Grupo mantuvo una posición sólida, con un 6,1% con criterio fully-loaded (6,2% phased-in), cifra que sigue siendo la mayor de su peer group. Esta cifras no incluyen el efecto que tiene la nueva emisión de AT1 de Julio que supondría una mejora de +13 puntos básicos, así como tampoco la exclusión temporal de ciertas posiciones con el banco central previsto en la “CRR-Quick fix” en espera de la declaración pertinente de las autoridades competentes para su aplicación.

Ratings

La incertidumbre económica asociada a la pandemia COVID-19 ha llevado a las agencias de rating a tomar diversas acciones sobre la calificación que otorgan a entidades financieras de distintos países a lo largo del segundo trimestre del año 2020. El 22 de junio Fitch rebajó en un escalón el rating que asigna a la deuda senior preferente de BBVA hasta A- con perspectiva estable, tras haberle situado en Rating Watch Negative (RWN) el 27 de marzo en una acción conjunta sobre los bancos españoles en la que la agencia también situó al resto de entidades con RWN o perspectiva negativa. El 29 de abril, S&P afirmó el rating de BBVA y su perspectiva en una acción conjunta con el resto de bancos españoles en la que la agencia asignó perspectiva negativa a la mayor parte de entidades nacionales. Por su parte, DBRS afirmó el rating de BBVA y su perspectiva en una acción conjunta con el resto de bancos españoles en la que la agencia asignó perspectiva negativa a la mayor parte de entidades nacionales. Por su parte, DBRS afirmó el rating de BBVA en A (high) con perspectiva estable y el 1 de abril Moody's mantuvo sin cambios el rating de BBVA en A3 con perspectiva estable. Estas calificaciones, junto a sus correspondientes perspectivas, se detallan en la siguiente tabla:

Ratings

| Agencia de rating | Largo plazo (1) | Corto plazo | Perspectiva |

|---|---|---|---|

| Axesor Rating | A+ | n/a | Estable |

| DBRS | A (high) | R-1 (middle) | Estable |

| Fitch | A- | F-2 | Estable |

| Moody’s | A3 | P-2 | Estable |

| Standard & Poor’s | A- | A-2 | Negativa |

- (1) Rating asignados a la deuda senior preferente a largo plazo. Adicionalmente, Moody's y Fitch asignan un rating a los depósitos a largo plazo de BBVA de A2 y A respectivamente.