América del Sur

Claves

- Crecimiento de la actividad impactado por las medidas de apoyo de los diferentes gobiernos.

- Crecimiento interanual de los ingresos recurrentes y disminución interanual de los ROF por la venta de la participación en Prisma en 2019.

- Crecimiento contenido del gasto, muy por debajo de la inflación media del área.

- Resultado atribuido impactado por el incremento en la línea de deterioro de activos financieros.

Actividad (1)

(Variación interanual a tipos de cambio constantes. Datos a 31-12-20)

(1) No incluye ni las adquisiciones ni las cesiones temporales de activos.

Margen de intereses sobre ATM

(Porcentaje. Tipos de cambio constante)

Margen neto

(Millones de euros a tipos de cambio constantes)

(1) A tipos de cambio corrientes: -18,6%.

Resultado atribuido

(Millones de euros a tipos de cambio constantes)

(1) A tipos de cambio corrientes: -38,2%.

Estados financieros e indicadores relevantes de gestión (Millones de euros y porcentaje)

| Cuentas de resultados | 2020 | ∆% | ∆% (1) | 2019 |

|---|---|---|---|---|

| Margen de intereses | 2.701 | (15,5) | 0,9 | 3.196 |

| Comisiones netas | 484 | (13,1) | 0,6 | 557 |

| Resultados de operaciones financieras | 407 | (29,3) | (12,8) | 576 |

| Otros ingresos y cargas de explotación | (367) | (23,4) | (18,9) | (479) |

| Margen bruto | 3.225 | (16,2) | 1,7 | 3.850 |

| Gastos de explotación | (1.372) | (12,8) | 2,8 | (1.574) |

| Gastos de personal | (669) | (15,7) | 0,2 | (794) |

| Otros gastos de administración | (549) | (9,8) | 6,5 | (609) |

| Amortización | (154) | (10,3) | 1,9 | (171) |

| Margen neto | 1.853 | (18,6) | 0,8 | 2.276 |

| Deterioro del valor de los activos financieros no valorados a valor razonable con cambios en resultados | (864) | 11,3 | 34,0 | (777) |

| Provisiones o reversión de provisiones y otros resultados | (93) | (10,2) | 24,5 | (103) |

| Resultado antes de impuestos | 896 | (35,8) | (19,9) | 1.396 |

| Impuesto sobre beneficios | (277) | (24,5) | (4,5) | (368) |

| Resultado del ejercicio | 619 | (39,8) | (25,3) | 1.028 |

| Minoritarios | (173) | (43,7) | (31,6) | (307) |

| Resultado atribuido | 446 | (38,2) | (22,6) | 721 |

| Balances | 31-12-20 | ∆% | ∆% (1) | 31-12-19 |

|---|---|---|---|---|

| Efectivo, saldos en efectivo en bancos centrales y otros depósitos a la vista | 7.126 | (17,1) | 4,1 | 8.601 |

| Activos financieros a valor razonable | 7.329 | 19,7 | 44,3 | 6.120 |

| De los que: Préstamos y anticipos | 108 | (5,2) | 8,4 | 114 |

| Activos financieros a coste amortizado | 38.549 | 1,8 | 20,7 | 37.869 |

| De los que: Préstamos y anticipos a la clientela | 33.615 | (5,8) | 11,8 | 35.701 |

| Activos tangibles | 808 | (16,5) | (4,7) | 968 |

| Otros activos | 1.624 | 12,9 | 32,5 | 1.438 |

| Total activo/pasivo | 55.435 | 0,8 | 20,7 | 54.996 |

| Pasivos financieros mantenidos para negociar y designados a valor razonable con cambios en resultados | 1.326 | (28,7) | (17,6) | 1.860 |

| Depósitos de bancos centrales y entidades de crédito | 5.378 | 47,1 | 72,0 | 3.656 |

| Depósitos de la clientela | 36.874 | 2,1 | 23,4 | 36.104 |

| Valores representativos de deuda emitidos | 2.612 | (18,9) | (7,5) | 3.220 |

| Otros pasivos | 7.093 | (7,5) | 10,4 | 7.664 |

| Dotación de capital económico | 2.152 | (13,6) | 4,7 | 2.492 |

| Indicadores relevantes y de gestión | 31-12-20 | ∆% | ∆% (1) | 31-12-19 |

|---|---|---|---|---|

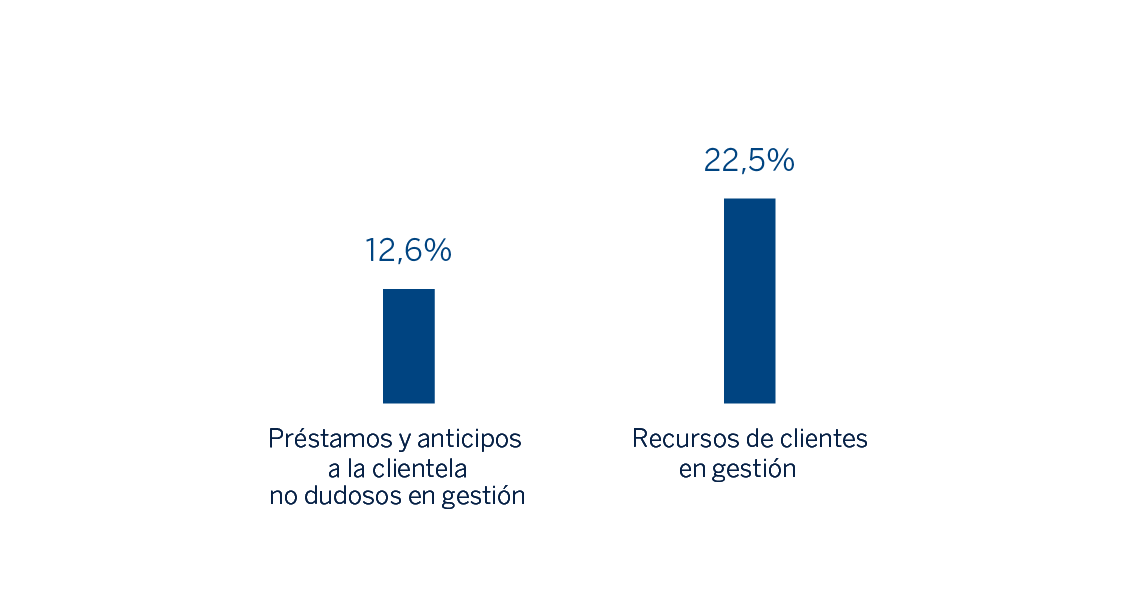

| Préstamos y anticipos a la clientela no dudosos en gestión (2) | 33.719 | (5,3) | 12,6 | 35.598 |

| Riesgos dudosos | 1.780 | (3,9) | 13,6 | 1.853 |

| Depósitos de clientes en gestión (3) | 36.886 | 2,1 | 23,3 | 36.123 |

| Recursos fuera de balance (4) | 13.722 | 6,7 | 20,3 | 12.864 |

| Activos ponderados por riesgo | 39.804 | (12,4) | 5,2 | 45.413 |

| Ratio de eficiencia (%) | 42,5 | 40,9 | ||

| Tasa de mora (%) | 4,4 | 4,4 | ||

| Tasa de cobertura (%) | 110 | 100 | ||

| Coste de riesgo (%) | 2,36 | 1,88 |

- (1) A tipos de cambio constantes.

- (2) No incluye las adquisiciones temporales de activos.

- (3) No incluye las cesiones temporales de activos e incluye determinados valores negociables.

- (4) Incluye fondos de inversión, fondos de pensiones y otros recursos fuera de balance.

América del Sur. Información por países (Millones de euros)

| Margen neto | Resultado atribuido | |||||||

|---|---|---|---|---|---|---|---|---|

| País | 2020 | ∆% | ∆% (1) | 2019 | 2020 | ∆% | ∆% (1) | 2019 |

| Argentina | 343 | (37,3) | n.s. | 548 | 89 | (33,0) | n.s. | 133 |

| Colombia | 591 | (7,4) | 6,2 | 639 | 165 | (38,0) | (28,9) | 267 |

| Perú | 718 | (13,2) | (7,2) | 827 | 110 | (45,6) | (41,8) | 202 |

| Otros países (2) | 200 | (23,4) | (11,4) | 261 | 82 | (31,7) | (20,2) | 120 |

| Total | 1.853 | (18,6) | 0,8 | 2.276 | 446 | (38,2) | (22,6) | 721 |

- (1) A tipos de cambio constantes.

- (2) Bolivia, Chile (Forum), Paraguay, Uruguay y Venezuela. Adicionalmente, incluye eliminaciones y otras imputaciones.

América del Sur. Indicadores relevantes y de gestión por países (Millones de euros)

| Argentina | Colombia | Perú | ||||

|---|---|---|---|---|---|---|

| 31-12-20 | 31-12-19 | 31-12-20 | 31-12-19 | 31-12-20 | 31-12-19 | |

| Préstamos y anticipos a la clientela no dudosos en gestión (1) (2) | 2.812 | 1.909 | 11.682 | 11.234 | 15.106 | 12.575 |

| Riesgos dudosos (1) | 52 | 68 | 677 | 648 | 904 | 675 |

| Depósitos de clientes en gestión (1) (3) | 4.622 | 2.845 | 12.129 | 11.097 | 15.850 | 12.250 |

| Recursos fuera de balance (1) (4) | 969 | 420 | 1.567 | 1.214 | 2.146 | 1.523 |

| Activos ponderados por riesgo | 5.685 | 6.093 | 13.095 | 14.172 | 15.845 | 19.293 |

| Ratio de eficiencia (%) | 53,6 | 46,9 | 35,2 | 36,2 | 37,7 | 35,8 |

| Tasa de mora (%) | 1,8 | 3,4 | 5,2 | 5,3 | 4,5 | 4,1 |

| Tasa de cobertura (%) | 241 | 161 | 113 | 98 | 101 | 96 |

| Coste de riesgo (%) | 3,24 | 4,22 | 2,64 | 1,67 | 2,13 | 1,45 |

- (1) Cifras a tipos de cambio constantes.

- (2) No incluye las adquisiciones temporales de activos.

- (3) No incluye las cesiones temporales de activos e incluye determinados valores negociables.

- (4) Incluye fondos de inversión y otros recursos fuera de balance.

Salvo que expresamente se comunique lo contrario, las tasas de variación que se comentan a continuación, tanto en actividad como en resultados, se hacen a tipos de cambio constantes. Estas tasas, junto con las de variación a tipos de cambio corrientes, se pueden observar en las tablas adjuntas de estados financieros e indicadores relevantes y de gestión.

Actividad y resultados

Lo más relevante de la evolución de la actividad del área en 2020 ha sido:

- La actividad crediticia crédito a la clientela no dudoso en gestión) se situó a 31-12-20 un 12,6% por encima del cierre del año anterior. Destaca la evolución de la cartera mayorista (+20,3% en el año), por mayores disposiciones de líneas de crédito de las empresas ante la situación generada por la pandemia de COVID-19. La cartera minorista cerró por encima del cierre de 2019 (+5,1%) tras el repunte experimentado en el trimestre (+1,9%), principalmente por la evolución de las tarjetas de crédito y de los préstamos al consumo (+4,3% de forma conjunta). Con respecto a la calidad crediticia, la tasa de mora se situó en el 4,4% y la tasa de cobertura en el 110%..

- Por el lado de los recursos, su evolución ha estado favorecida por las medidas de los diferentes bancos centrales para proporcionar liquidez a los respectivos sistemas financieros en la región. Así, los depósitos de la clientela en gestión aumentaron un 23,3% durante el año, debido fundamentalmente a la evolución de los depósitos a la vista. Por su parte, los recursos fuera de balance crecieron un 20,3% en el año.

América del Sur generó un resultado atribuido acumulado de 446 millones de euros en el año 2020, lo que representa una variación interanual del -22,6% (-38,2% a tipos de cambio corrientes), derivado principalmente del incremento en el deterioro de los activos financieros en la primera mitad de 2020, provocado por la crisis del COVID-19. El impacto acumulado en 2020 derivado de la inflación en Argentina en el resultado atribuido del área se situó en -104 millones de euros frente a los -98 millones acumulados a cierre de diciembre de 2019.

Lo más destacado de la evolución de la cuenta de resultados acumulada a diciembre de 2020 se resume a continuación:

- El margen de intereses continuó creciendo a tipos de cambio constantes (+0,9%). A tipos de cambio corrientes la devaluación de las principales divisas de la región lastró la evolución positiva.

- Disminución de la aportación de los ROF (-12,8% a tipos de cambio constantes, -29,3% a tipos de cambio corrientes). Esta línea incluye, en el último trimestre de 2020, la valoración anual de la participación que el Banco mantiene en Prisma Medios de Pago S.A. (en adelante Prisma) y que ha resultado más positiva que la valoración anual de 2019, en una comparativa que incluye además las plusvalías de la operación, en el primer trimestre de 2019.

- Incremento de los gastos de explotación (+2,8%) muy por debajo de la tasa de inflación de la región.

- Mayores necesidades por deterioro de activos financieros (+34,0%, +11,3% a tipos de cambio corrientes) debido principalmente al deterioro extraordinario en el escenario macroeconómico derivado del impacto del COVID-19, registrado fundamentalmente en el primer semestre del año.

La evolución en 2020 de los países más representativos del área de negocio, Argentina, Colombia y Perú, se resume a continuación:

Argentina

- Crecimiento de la actividad crediticia del 47,3% desde diciembre de 2019 gracias al crecimiento en los segmentos de empresas y tarjetas de crédito. En el trimestre, las carteras minoristas presentaron mayor crecimiento que las mayoristas, como consecuencia de la menor actividad provocada por la pandemia y se observó un mayor dinamismo de las tarjetas de crédito y los créditos al consumo. Disminución de la tasa de mora, que se situó en el 1,8% a 31 de diciembre de 2020 desde el 3,4% del cierre de diciembre 2019, gracias a la disminución de los riesgos dudosos. La tasa de cobertura se incrementó hasta el 241%.

- Por el lado de los recursos, la liquidez disponible hizo que los depósitos de la clientela en gestión aumentaron un 62,5% en 2020, con crecimiento tanto de los depósitos a la vista como de los depósitos a plazo, favorecidos estos últimos por la existencia de mínimos de rentabilidad para los depósitos en pesos, establecidos por el Banco Central de la República de Argentina. Los recursos fuera de balance también se incrementaron de forma notable.

- El resultado atribuido se situó en 89 millones de euros, con un buen comportamiento de los ingresos recurrentes (+8,0%) y una mayor aportación por la valoración anual de la participación restante en Prisma. El efecto positivo de la venta de la participación en Prisma y la mayor necesidad por deterioro de activos financieros en 2019, debido a la bajada de rating y a la situación del país en aquel momento, afectan a la comparativa interanual.

Colombia

- Crecimiento de la actividad crediticia del 4,0% en 2020 gracias al desempeño de las carteras minoristas (+5,1% interanual), destacando consumo e hipotecas, favorecidas estas últimas por los incentivos del gobierno para la vivienda no social. En cuanto a la calidad de los activos, mejora de la tasa de mora y de la tasa de cobertura, que se situaron en el 5,2% y 113%, respectivamente, a cierre de diciembre de 2020.

- Los depósitos de la clientela en gestión se incrementaron un 9,3% en 2020, favorecidos por el crecimiento de los depósitos a la vista. Los recursos fuera de balance continuaron su recuperación tras los retiros efectuados a finales del primer trimestre del año y cerraron con una variación positiva del 29,0% con respecto al cierre de diciembre de 2019. En el trimestre, la búsqueda de alternativas de inversión más rentables por parte de los clientes, en línea con la estrategia de reducción de costes financieros por parte del banco, ha hecho que se observe una reducción de saldos de depósitos de la clientela (-0,9%).

- El resultado atribuido se situó en 165 millones de euros, con una disminución del 28,9% interanual. Destacó la fortaleza del margen neto, que se incrementó un 6,2% en 2020, gracias a una mayor generación de ingresos del margen de intereses y de los ROF, aunque impactan negativamente los mayores saneamientos debido a la crisis del COVID-19.

Perú

- La actividad crediticia se situó un 20,1% por encima del cierre del ejercicio 2019, debido principalmente a la cartera mayorista, gracias a la distribución de fondos del Plan Reactiva, que compensa con holgura el descenso que aún muestran las tarjetas de crédito como resultado de la menor actividad provocada por la pandemia. En cuanto a la calidad crediticia, a 31 de diciembre de 2020, se registró un incremento en la tasa de mora, que se situó en el 4,5%, debido al deterioro de ciertos préstamos refinanciados, así como otros activos de los segmentos de empresas, pymes y carteras minoristas. Por su parte, la tasa de cobertura se situó en el 101%, por encima del cierre de diciembre 2019.

- Los depósitos de clientes en gestión se incrementaron un 29,4% durante 2020, debido principalmente al crecimiento del 53,4% en los depósitos a la vista, que se vio favorecido por las medidas legislativas que permitieron a los partícipes de los planes de pensiones la retirada parte de sus fondos como medida de alivio para hacer frente a la pandemia. Los recursos fuera de balance aumentaron un 40,9%.

- El margen de intereses disminuyó con respecto al año anterior, debido a la presión en los tipos de interés, causada por la bajada de las tasas oficiales y los créditos avalados por el gobierno a tasas preferenciales, que se unieron a otras medidas de alivio a clientes, como prórrogas en tarjetas sin cobro de intereses. Las comisiones crecieron ligeramente (+0,5%), afectadas por la menor actividad a consecuencia de la pandemia, por la eliminación temporal de ciertas comisiones como medida de apoyo a los clientes, así como por el mayor uso de los canales digitales. El repunte de los gastos de explotación en el último trimestre hace que se cierre el año con un crecimiento en esta línea (+1,1%), si bien por debajo del crecimiento de la inflación (+2%). Mayor deterioro de activos financieros en el trimestre como consecuencia de ajustes de calificación, que se unen a las dotaciones realizadas principalmente en el primer semestre del año derivados de la crisis del COVID-19 y hacen que esta línea se incremente un 70,2%. Consecuencia de todo lo anterior, el resultado atribuido se situó en 110 millones de euros, un 41,8% por debajo del alcanzado en 2019.