Estados Unidos

Claves

- Actividad crediticia plana y fuerte incremento de los depósitos de clientes en el año.

- Continúa la favorable evolución del coste de riesgo, con una significativa mejora en el trimestre.

- Evolución positiva de comisiones y de los ROF.

- Resultado atribuido impactado por la reducción de tipos de la Fed y el incremento significativo en la línea de deterioro de activos financieros.

Actividad (1)

(Variación interanual a tipo de cambio constante. Datos a 31-12-20)

(1) No incluye ni las adquisiciones ni las cesiones temporales de activos.

Margen de intereses sobre ATM

(Porcentaje. Tipo de cambio constante)

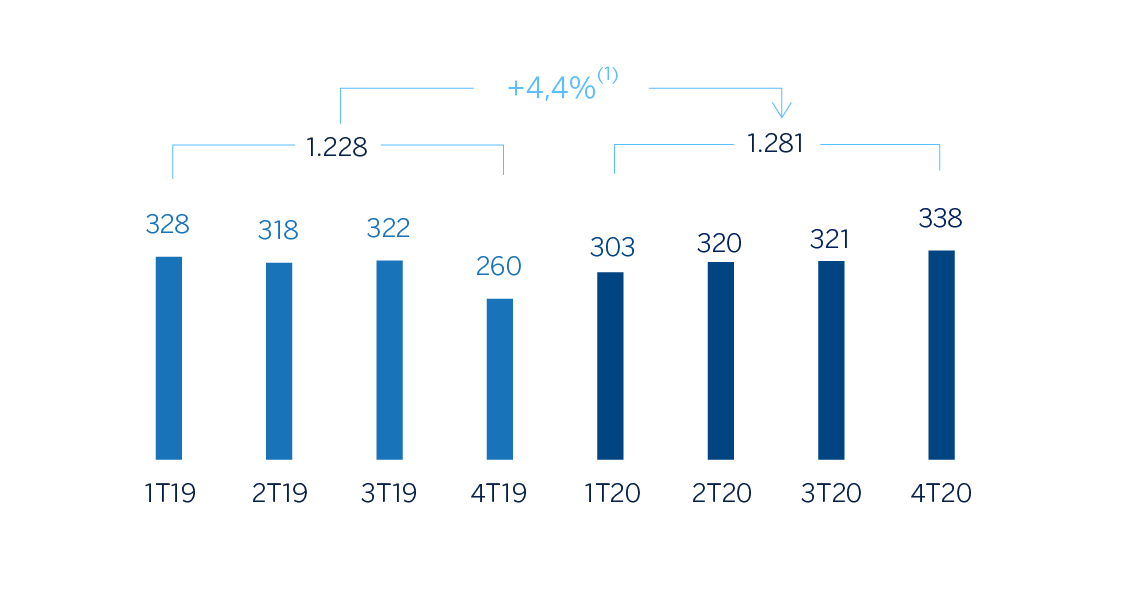

Margen neto

(Millones de euros a tipo de cambio constante)

(1) A tipo de cambio corriente: +1,9%.

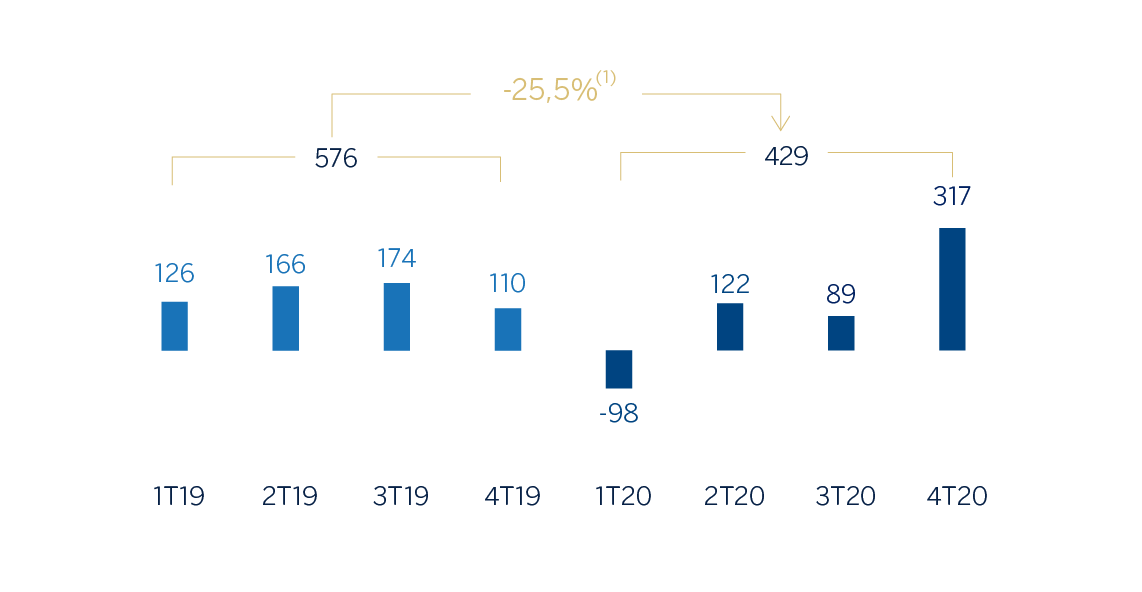

Resultado atribuido

(Millones de euros a tipo de cambio constante)

(1) A tipo de cambio corriente: -27,2%

Estados financieros e indicadores relevantes de gestión (Millones de euros y porcentaje)

| Cuentas de resultados | 2020 | ∆% | ∆% (1) | 2019 |

|---|---|---|---|---|

| Margen de intereses | 2.284 | (4,6) | (2,6) | 2.395 |

| Comisiones netas | 665 | 3,2 | 5,5 | 644 |

| Resultados de operaciones financieras | 220 | 27,4 | 31,8 | 173 |

| Otros ingresos y cargas de explotación | (17) | n.s. | n.s. | 12 |

| Margen bruto | 3.152 | (2,2) | (0,0) | 3.223 |

| Gastos de explotación | (1.870) | (4,9) | (2,8) | (1.966) |

| Gastos de personal | (1.085) | (3,7) | (1,6) | (1.126) |

| Otros gastos de administración | (577) | (7,1) | (5,1) | (621) |

| Amortización | (209) | (4,7) | (2,7) | (219) |

| Margen neto | 1.281 | 1,9 | 4,4 | 1.257 |

| Deterioro de activos financieros no valorados a valor razonable con cambios en resultados | (776) | 41,0 | 44,3 | (550) |

| Provisiones o reversión de provisiones y otros resultados | (4) | 70,8 | 72,5 | (2) |

| Resultado antes de impuestos | 502 | (28,8) | (27,1) | 705 |

| Impuesto sobre beneficios | (73) | (36,8) | (35,4) | (115) |

| Resultado del ejercicio | 429 | (27,2) | (25,5) | 590 |

| Minoritarios | - | - | - | - |

| Resultado atribuido | 429 | (27,2) | (25,5) | 590 |

| Balances | 31-12-20 | ∆% | ∆% (1) | 31-12-19 |

|---|---|---|---|---|

| Efectivo, saldos en efectivo en bancos centrales y otros depósitos a la vista | 17.260 | 108,1 | 127,3 | 8.293 |

| Activos financieros a valor razonable | 6.792 | (11,3) | (3,1) | 7.659 |

| De los que: Préstamos y anticipos | 349 | 33,8 | 46,2 | 261 |

| Activos financieros a coste amortizado | 66.933 | (3,7) | 5,2 | 69.510 |

| De los que: Préstamos y anticipos a la clientela | 57.983 | (8,2) | 0,3 | 63.162 |

| Posiciones inter-áreas activo | - | - | - | - |

| Activos tangibles | 810 | (11,4) | (3,2) | 914 |

| Otros activos | 2.158 | 0,2 | 9,5 | 2.153 |

| Total activo/pasivo | 93.953 | 6,1 | 15,9 | 88.529 |

| Pasivos financieros mantenidos para negociar y designados a valor razonable con cambios en resultados | 952 | 237,9 | 269,0 | 282 |

| Depósitos de bancos centrales y entidades de crédito | 5.570 | 36,5 | 49,1 | 4.081 |

| Depósitos de la clientela | 69.923 | 3,6 | 13,1 | 67.525 |

| Valores representativos de deuda emitidos | 2.879 | (18,9) | (11,4) | 3.551 |

| Posiciones inter-áreas pasivo | 4.869 | 42,5 | 55,7 | 3.416 |

| Otros pasivos | 6.124 | 5,0 | 14,7 | 5.831 |

| Dotación de capital económico | 3.636 | (5,4) | 3,3 | 3.843 |

| Indicadores relevantes y de gestión | 31-12-20 | ∆% | ∆% (1) | 31-12-19 |

|---|---|---|---|---|

| Préstamos y anticipos a la clientela no dudosos en gestión (2) | 57.887 | (8,5) | (0,0) | 63.241 |

| Riesgos dudosos | 1.258 | 72,3 | 88,2 | 730 |

| Depósitos de clientes en gestión (3) | 69.926 | 3,5 | 13,1 | 67.528 |

| Recursos fuera de balance (4) | - | - | - | - |

| Activos ponderados por riesgo | 60.365 | (7,4) | 1,2 | 65.170 |

| Ratio de eficiencia (%) | 59,3 | 61,0 | ||

| Tasa de mora (%) | 2,1 | 1,1 | ||

| Tasa de cobertura (%) | 84 | 101 | ||

| Coste de riesgo (%) | 1,18 | 0,88 |

- (1) A tipo de cambio constante.

- (2) No incluye las adquisiciones temporales de activos.

- (3) No incluye las cesiones temporales de activos.

- (4) Incluye fondos de inversión, fondos de pensiones y otros recursos fuera de balance.

Salvo que expresamente se comunique lo contrario, las tasas de variación que se comentan a continuación, tanto en actividad como en resultados, se hacen a tipo de cambio constante. En relación con el acuerdo de venta alcanzado por el Grupo BBVA con PNC (para más información consúltese la sección “Aspectos destacados” del presente informe), que incluye determinadas sociedades del Grupo en Estados Unidos, las cifras y comentarios del área de negocio aquí presentados incorporan a cierre de diciembre de 2020 dichas sociedades.

Estas tasas, junto con las de variación a tipo de cambio corriente, se pueden observar en las tablas adjuntas de estados financieros e indicadores relevantes y de gestión.

Actividad

Lo más relevante de la evolución de la actividad del área en 2020 ha sido:

- La inversión crediticia (crédito a la clientela no dudoso en gestión) mostró un menor dinamismo entre octubre y diciembre (-3,2%), por el efecto conjunto de varios factores, entre los que destacan el volumen de liquidez inyectado en el sistema hasta junio y el uso por parte de las empresas de las líneas de crédito concedidas durante el primer y el segundo trimestre del año. En la comparativa con respecto a diciembre 2019, la cartera crediticia se mantuvo plana principalmente por el comportamiento del segmento de Banca de Empresas y Corporaciones, impulsado por el Programa de Protección de Pagos (Paycheck Protection Program). El resto de la cartera minorista registró tasas de variación negativas respecto al cierre de 2019, debido al impacto desfavorable de la pandemia.

- En cuanto a los indicadores de riesgo, la tasa de mora mostró una senda alcista a lo largo de todo el año, centrada en los sectores más sensibles en el entorno del COVID-19, y cerró en el 2,1%. Por su parte, la tasa de cobertura se situó en el 84% desde el 101% a cierre de diciembre 2019.

- Los depósitos de clientes en gestión se incrementaron un 13,1% en el año, a lo que ha contribuido la colocación en las cuentas a la vista de la mayor liquidez en disposición de los clientes. Esta línea mostró un comportamiento plano en el trimestre.

Resultado

Estados Unidos generó un resultado atribuido de 429 millones de euros durante 2020, un 25,5% menos que en el mismo período del año anterior. Lo más relevante en la evolución de la cuenta de resultados se resume a continuación:

- El margen de intereses registró un descenso interanual del 2,6%, impactado por los recortes en los tipos de interés realizados por la Fed, por un total de 225 puntos básicos desde el primer trimestre de 2019, parcialmente compensado por los menores costes de financiación gracias a la excelente gestión del coste de los depósitos. En el trimestre esta línea se incrementó un 2,3% principalmente por los menores costes y mejora en el mix de financiación, ayudado por los resultados de la cartera de renta fija.

- Las comisiones netas cerraron con un incremento del 5,5% con respecto al mismo período del año anterior, gracias fundamentalmente a las comisiones generadas por la sucursal en Nueva York.

- Mayor aportación de los ROF (+31,8% interanual), con una favorable evolución en el trimestre (+54,8%), gracias a los mayores resultados procedentes de la unidad de Global Markets y de la participación en Propel.

- Los gastos de explotación se reducen en comparación con el año anterior (-2,8%), resultado tanto de la disminución de algunos gastos discrecionales por la pandemia como de los planes de contención implementados.

- Incremento del deterioro de activos financieros (+44,3% interanual), explicado fundamentalmente por el ajuste en el escenario macro por los efectos negativos del COVID-19, registrado principalmente en el primer trimestre de 2020, y por las provisiones para cubrir clientes específicos de la cartera de petróleo y gas. Cabe resaltar que en el último trimestre de 2020 esta línea cerró con una liberación de 58 millones de euros, lo cual explica la mejora en el coste de riesgo, que se situó a cierre de diciembre de 2020 en el 1,18% frente al 1,69% acumulado a cierre de septiembre.