Turquía

Claves

- Crecimiento significativo de los créditos impulsado por los préstamos en lira turca. Fuerte crecimiento de los depósitos en moneda extranjera.

- Excelente desempeño de los ingresos recurrentes y mejora del ratio de eficiencia.

- Reducción de la tasa de mora en el año.

- Crecimiento interanual de doble dígito en los principales márgenes de la cuenta de resultados.

Actividad (1)

(Variación interanual a tipo de cambio constante. Datos a 31-12-20)

(1) No incluye ni las adquisiciones ni las cesiones temporales de activos.

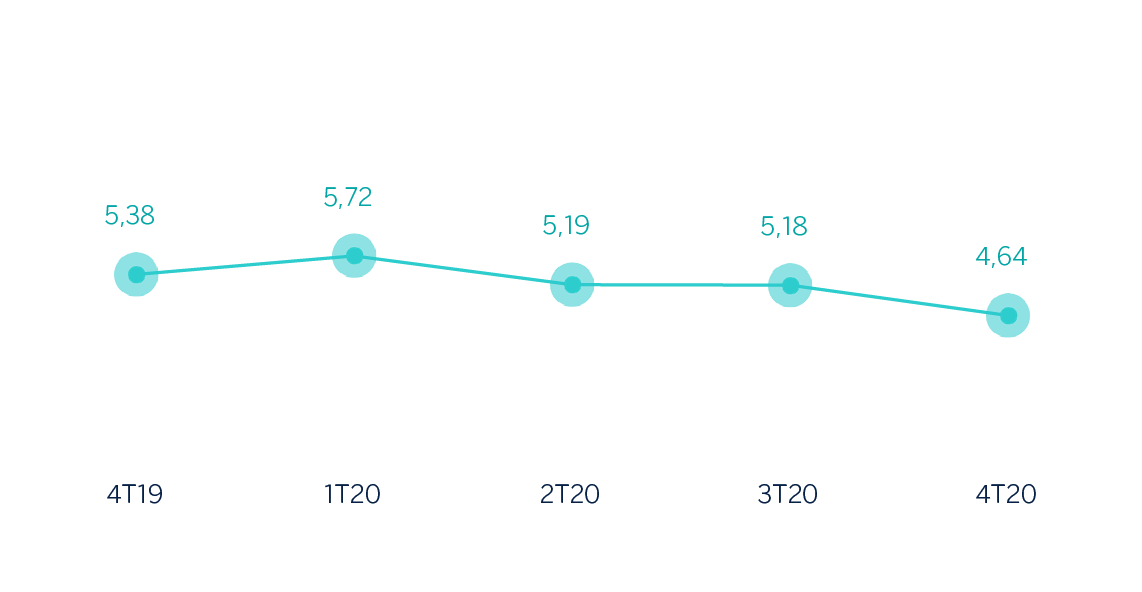

Margen de intereses sobre ATM

(Porcentaje. Tipo de cambio constante)

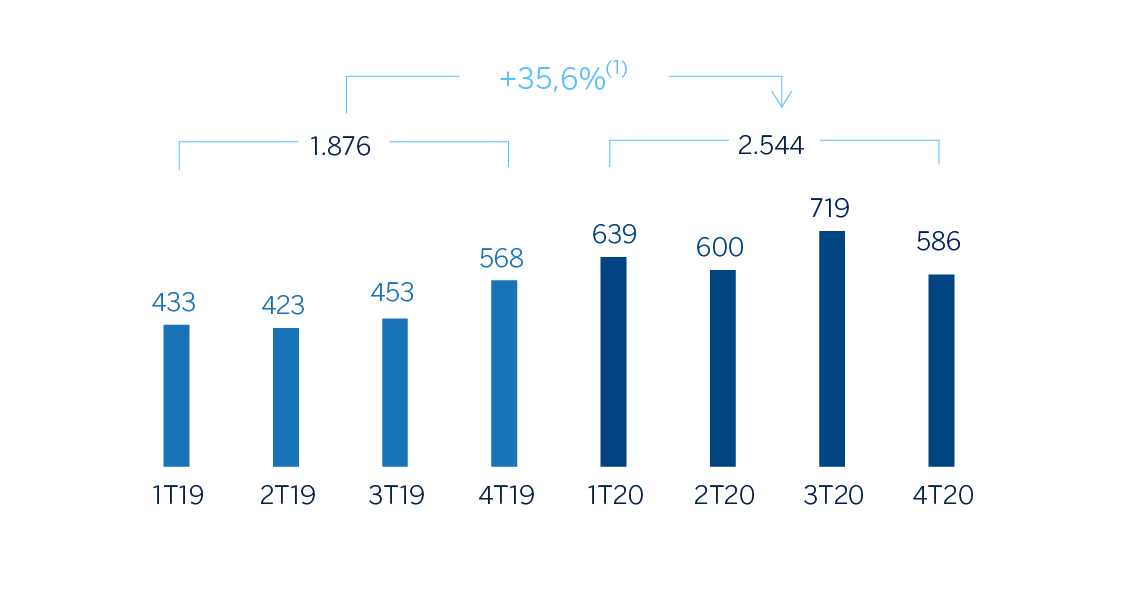

Margen neto

(Millones de euros a tipo de cambio constante)

(1) A tipo de cambio corriente: +7,1%.

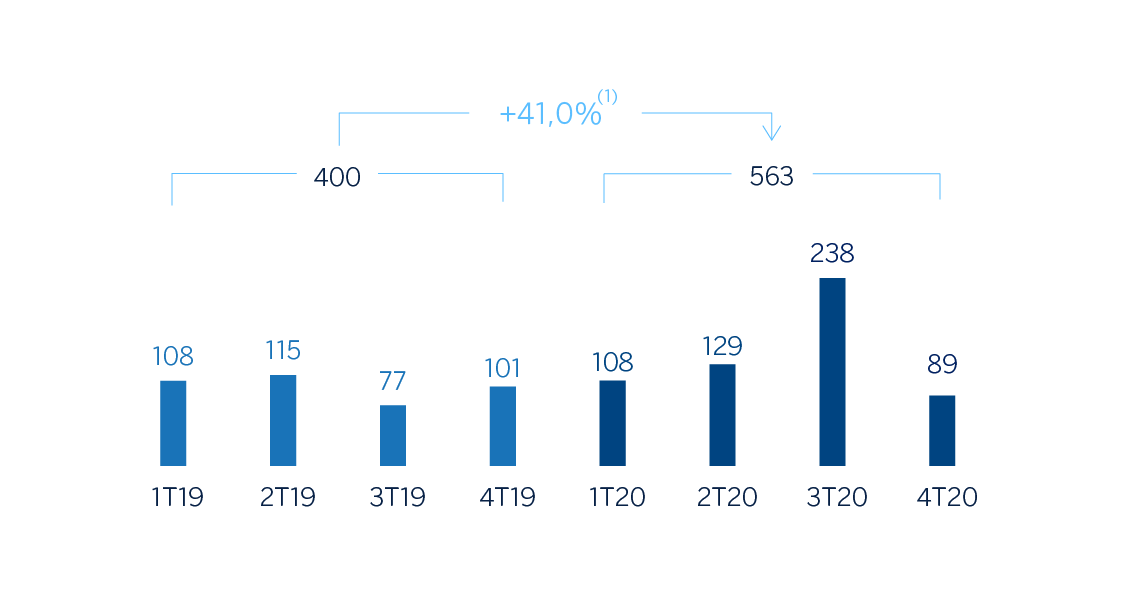

Resultado atribuido

(Millones de euros a tipo de cambio constante)

(1) A tipo de cambio corriente: +11,4%.

Estados financieros e indicadores relevantes de gestión (Millones de euros y porcentaje)

| Cuentas de resultados | 2020 | ∆% | ∆% (1) | 2019 |

|---|---|---|---|---|

| Margen de intereses | 2.783 | (1,1) | 25,2 | 2.814 |

| Comisiones netas | 510 | (28,8) | (9,9) | 717 |

| Resultados de operaciones financieras | 227 | n.s. | n.s. | 10 |

| Otros ingresos y cargas de explotación | 53 | 7,3 | 35,8 | 50 |

| Margen bruto | 3.573 | (0,5) | 26,0 | 3.590 |

| Gastos de explotación | (1.029) | (15,3) | 7,3 | (1.215) |

| Gastos de personal | (561) | (17,2) | 4,8 | (678) |

| Otros gastos de administración | (319) | (11,1) | 12,6 | (359) |

| Amortización | (150) | (16,4) | 5,9 | (179) |

| Margen neto | 2.544 | 7,1 | 35,6 | 2.375 |

| Deterioro de activos financieros no valorados a valor razonable con cambios en resultados | (895) | (1,2) | 25,0 | (906) |

| Provisiones o reversión de provisiones y otros resultados | (127) | (1,0) | 25,3 | (128) |

| Resultado antes de impuestos | 1.522 | 13,5 | 43,7 | 1.341 |

| Impuesto sobre beneficios | (380) | 21,7 | 54,1 | (312) |

| Resultado del ejercicio | 1.142 | 11,0 | 40,5 | 1.029 |

| Minoritarios | (579) | 10,6 | 40,0 | (524) |

| Resultado atribuido | 563 | 11,4 | 41,0 | 506 |

| Balances | 31-12-20 | ∆% | ∆% (1) | 31-12-19 |

|---|---|---|---|---|

| Efectivo, saldos en efectivo en bancos centrales y otros depósitos a la vista | 5.477 | (0,2) | 36,1 | 5.486 |

| Activos financieros a valor razonable | 5.332 | 1,2 | 38,0 | 5.268 |

| De los que: Préstamos y anticipos | 415 | (6,6) | 27,3 | 444 |

| Activos financieros a coste amortizado | 46.705 | (8,9) | 24,2 | 51.285 |

| De los que: Préstamos y anticipos a la clientela | 37.295 | (7,9) | 25,5 | 40.500 |

| Activos tangibles | 901 | (19,4) | 9,9 | 1.117 |

| Otros activos | 1.170 | (7,1) | 26,7 | 1.260 |

| Total activo/pasivo | 59.585 | (7,5) | 26,1 | 64.416 |

| Pasivos financieros mantenidos para negociar y designados a valor razonable con cambios en resultados | 2.336 | 7,0 | 45,8 | 2.184 |

| Depósitos de bancos centrales y entidades de crédito | 3.381 | (24,4) | 3,0 | 4.473 |

| Depósitos de la clientela | 39.353 | (4,8) | 29,8 | 41.335 |

| Valores representativos de deuda emitidos | 3.503 | (18,0) | 11,8 | 4.271 |

| Otros pasivos | 8.476 | (10,6) | 21,9 | 9.481 |

| Dotación de capital económico | 2.535 | (5,1) | 29,3 | 2.672 |

| Indicadores relevantes y de gestión | 31-12-20 | ∆% | ∆% (1) | 31-12-19 |

|---|---|---|---|---|

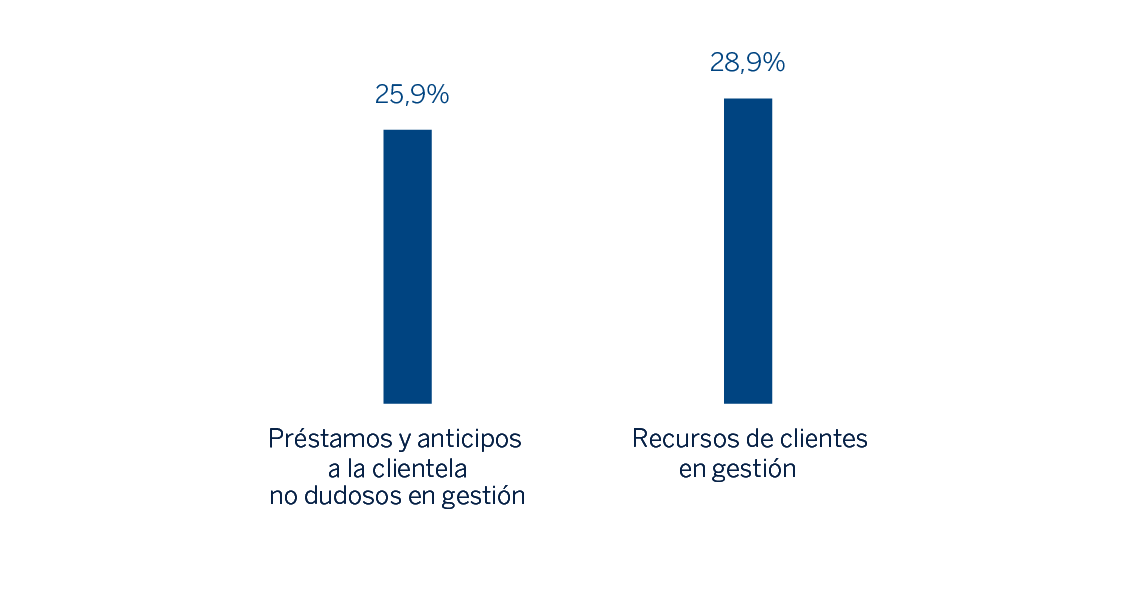

| Préstamos y anticipos a la clientela no dudosos en gestión (2) | 36.638 | (7,6) | 25,9 | 39.662 |

| Riesgos dudosos | 3.183 | (13,1) | 18,5 | 3.663 |

| Depósitos de clientes en gestión (3) | 39.346 | (4,8) | 29,8 | 41.324 |

| Recursos fuera de balance (4) | 3.425 | (12,3) | 19,5 | 3.906 |

| Activos ponderados por riesgo | 53.021 | (6,4) | 27,6 | 56.642 |

| Ratio de eficiencia (%) | 28,8 | 33,8 | ||

| Tasa de mora (%) | 6,6 | 7,0 | ||

| Tasa de cobertura (%) | 80 | 75 | ||

| Coste de riesgo (%) | 2,13 | 2,07 |

(1) A tipo de cambio constante.

(2) No incluye las adquisiciones temporales de activos.

(3) No incluye las cesiones temporales de activos.

(4) Incluye fondos de inversión, fondos de pensiones y otros recursos fuera de balance.

Salvo que expresamente se comunique lo contrario, las tasas de variación que se comentan a continuación, tanto de actividad como de resultados, se hacen a tipo de cambio constante. Estas tasas, junto con las de variación a tipo de cambio corriente, se pueden observar en las tablas adjuntas de estados financieros e indicadores relevantes y de gestión.

Actividad

Lo más relevante de la evolución de la actividad del área durante 2020 ha sido:

- La inversión crediticia (crédito a la clientela no dudoso en gestión) se incrementó un 25,9% por encima del cierre de 2019 gracias principalmente al crecimiento de los préstamos en lira turca (+33,6%), favorecidos por los créditos a empresas y al consumo. Los préstamos en moneda extranjera (en dólares estadounidenses) se redujeron a lo largo de 2020 (-5,4%).

- El crecimiento del crédito se aceleró en el primer semestre del año favorecido por el entorno de bajos tipos de interés y se moderó en la segunda mitad del año a medida que los tipos comenzaron a aumentar. Por segmentos.

- Los préstamos a empresas en liras turcas mostraron un fuerte incremento interanual (+51,6%) principalmente gracias a las disposiciones del Fondo de Garantía de Crédito y los préstamos a empresas a corto plazo.

- Adicionalmente, los créditos minoristas aumentaron (+22,3%) impulsados tanto por el crecimiento conjunto de los créditos al consumo más hipotecas (+ 22,6%) como por las tarjetas de crédito (+21,5%), gracias a la recuperación de la actividad económica con los pasos dados hacia una nueva normalidad en el entorno COVID-19.

- En términos de calidad de activos, la tasa de mora disminuyó con respecto a diciembre 2019 y se situó en el 6,6%. La cobertura se incrementó en comparación con el año anterior hasta el 80% a 31 de diciembre de 2020.

- Los depósitos de la clientela en gestión (66% del pasivo total del área a 31 de diciembre de 2020) continuaron siendo la principal fuente de financiación del balance de Turquía y crecieron un 29,8% en el año. Cabe resaltar la positiva evolución de los depósitos a la vista, que representan un 51% del total de depósitos de la clientela y que se incrementaron un 73,9% durante 2020 y de los recursos fuera de balance, que registraron un incremento del 19,5% en el mismo horizonte temporal. Los depósitos a la vista en moneda extranjera crecieron un 84,6% entre enero y diciembre y mostraron un incremento significativo en el segundo y tercer trimestre, principalmente por el impacto de la dolarización y la creciente demanda de depósitos en oro.

Resultados

El resultado atribuido generado por Turquía en 2020 se situó en 563 millones de euros, un 41,0% por encima del año anterior, a pesar del descenso en el trimestre (-62,6%). Los aspectos más relevantes de la evolución interanual de la cuenta de resultados del área fueron:

- El margen de intereses se incrementó (+25,2%), fundamentalmente debido a la buena gestión del diferencial de la clientela, así como al mayor volumen de inversión y la notable contribución de los bonos ligados a la inflación.

- Las comisiones netas registraron una disminución interanual del 9,9% debido a los cambios en la regulación aplicable a las comisiones cobradas, de aplicación desde el mes de marzo de 2020 y a la menor actividad producto del COVID-19. Desde el tercer trimestre, esta línea ha registrado crecimiento, gracias a la recuperación de la actividad económica con las medidas tomadas hacia la normalización.

- Buen comportamiento de los ROF, que aportó 227 millones de euros en 2020 frente a los 10 millones de 2019. Lo anterior se debe principalmente a la favorable contribución de las posiciones en moneda extranjera y la actividad de trading.

- Otros ingresos y cargas de explotación se incrementaron un 35,8% en comparación con el año anterior, gracias principalmente a la evolución positiva de los servicios no financieros (operativa de renting) y los resultados netos de seguros.

- Los gastos de explotación se incrementaron un 7,3%, significativamente por debajo de la tasa de inflación media (12,28%), y ayudados por la reducción de algunos gastos discrecionales a raíz del COVID-19. Como consecuencia del crecimiento del margen bruto muy por encima del crecimiento de los gastos, el ratio de eficiencia mejoró 5 puntos porcentuales en el año hasta el 28,8%.

- En cuanto al deterioro de activos financieros, se incrementó un 25,0% debido fundamentalmente a mayores provisiones para clientes específicos en la cartera comercial. Como resultado, el costo de riesgo acumulado a cierre de diciembre se ubicó en 2,13%.

- La línea de provisiones y otros resultados se situó a cierre de 2020 en -127 millones de euros, nivel muy similar a la pérdida registrada el año anterior, principalmente por mayores provisiones para fondos especiales y para riesgos y compromisos contingentes.