México

Claves

- Ligera desaceleración de la actividad, impactada por el entorno macroeconómico.

- Sólida posición de liquidez.

- Gastos controlados creciendo significativamente por debajo de la inflación y fortaleza del margen bruto.

- Resultado atribuido impactado por el incremento significativo en la línea de deterioro de activos financieros.

Actividad (1)

(Variación interanual a tipo de cambio constante. Datos a 31-12-20)

(1) No incluye ni las adquisiciones ni las cesiones temporales de activos.

Margen de intereses sobre ATM

(Porcentaje. Tipo de cambio constante)

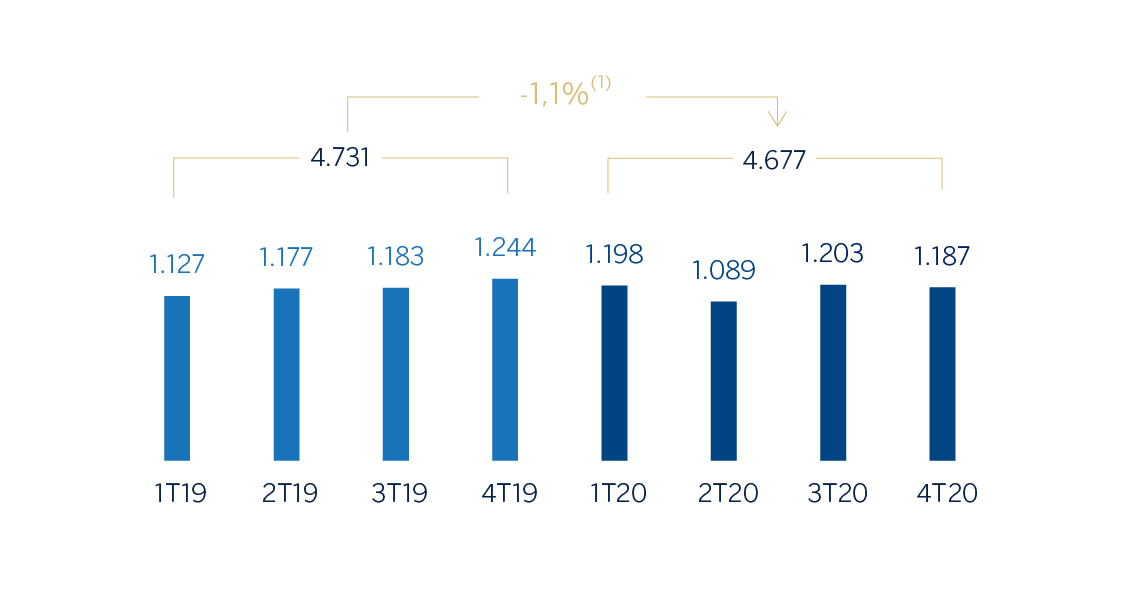

Margen neto

(Millones de euros a tipo de cambio constante)

(1) A tipo de cambio corriente: -13,1%.

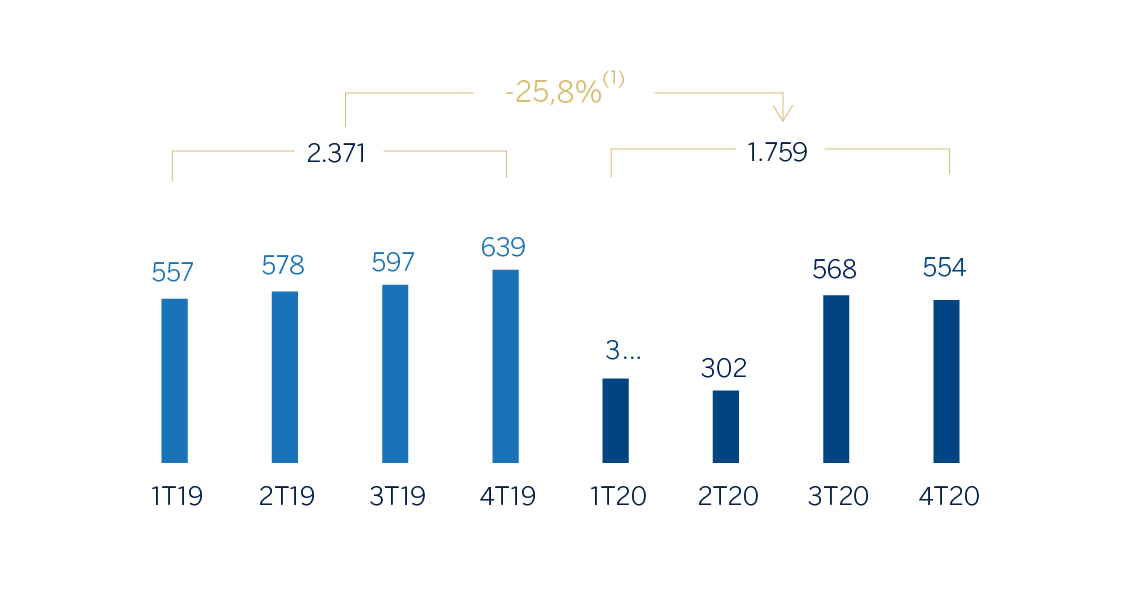

Resultado atribuido

(Millones de euros a tipo de cambio constante)

(1) A tipo de cambio corriente: -34,8%.

Estados financieros e indicadores relevantes de gestión (Millones de euros y porcentaje)

| Cuentas de resultados | 2020 | ∆% | ∆% (1) | 2019 |

|---|---|---|---|---|

| Margen de intereses | 5.415 | (12,8) | (0,7) | 6.209 |

| Comisiones netas | 1.065 | (17,9) | (6,6) | 1.298 |

| Resultados de operaciones financieras | 423 | 36,4 | 55,3 | 310 |

| Otros ingresos y cargas de explotación | 114 | (46,2) | (38,8) | 212 |

| Margen bruto | 7.017 | (12,6) | (0,5) | 8.029 |

| Gastos de explotación | (2.340) | (11,5) | 0,7 | (2.645) |

| Gastos de personal | (967) | (14,0) | (2,1) | (1.124) |

| Otros gastos de administración | (1.061) | (9,7) | 2,8 | (1.175) |

| Amortización | (311) | (9,9) | 2,5 | (346) |

| Margen neto | 4.677 | (13,1) | (1,1) | 5.384 |

| Deterioro de activos financieros no valorados a valor razonable con cambios en resultados | (2.172) | 28,0 | 45,6 | (1.698) |

| Provisiones o reversión de provisiones y otros resultados | (33) | n.s. | n.s. | 5 |

| Resultado antes de impuestos | 2.472 | (33,0) | (23,8) | 3.691 |

| Impuesto sobre beneficios | (713) | (28,1) | (18,2) | (992) |

| Resultado del ejercicio | 1.759 | (34,8) | (25,8) | 2.699 |

| Minoritarios | (0) | (32,6) | (23,3) | (0) |

| Resultado atribuido | 1.759 | (34,8) | (25,8) | 2.699 |

| Balances | 31-12-20 | ∆% | ∆% (1) | 31-12-19 |

|---|---|---|---|---|

| Efectivo, saldos en efectivo en bancos centrales y otros depósitos a la vista | 9.159 | 41,2 | 62,4 | 6.489 |

| Activos financieros a valor razonable | 36.360 | 15,8 | 33,2 | 31.402 |

| De los que: Préstamos y anticipos | 2.589 | 233,2 | 283,4 | 777 |

| Activos financieros a coste amortizado | 59.814 | (9,6) | 4,0 | 66.180 |

| De los que: Préstamos y anticipos a la clientela | 50.002 | (13,9) | (0,9) | 58.081 |

| Activos tangibles | 1.647 | (18,5) | (6,3) | 2.022 |

| Otros activos | 3.224 | 8,0 | 24,3 | 2.985 |

| Total activo/pasivo | 110.204 | 1,0 | 16,2 | 109.079 |

| Pasivos financieros mantenidos para negociar y designados a valor razonable con cambios en resultados | 23.801 | 9,3 | 25,7 | 21.784 |

| Depósitos de bancos centrales y entidades de crédito | 5.122 | 141,9 | 178,3 | 2.117 |

| Depósitos de la clientela | 54.052 | (3,4) | 11,2 | 55.934 |

| Valores representativos de deuda emitidos | 7.387 | (16,4) | (3,8) | 8.840 |

| Otros pasivos | 14.507 | (6,5) | 7,6 | 15.514 |

| Dotación de capital económico | 5.336 | 9,1 | 25,6 | 4.889 |

| Indicadores relevantes y de gestión | 31-12-20 | ∆% | ∆% (1) | 31-12-19 |

|---|---|---|---|---|

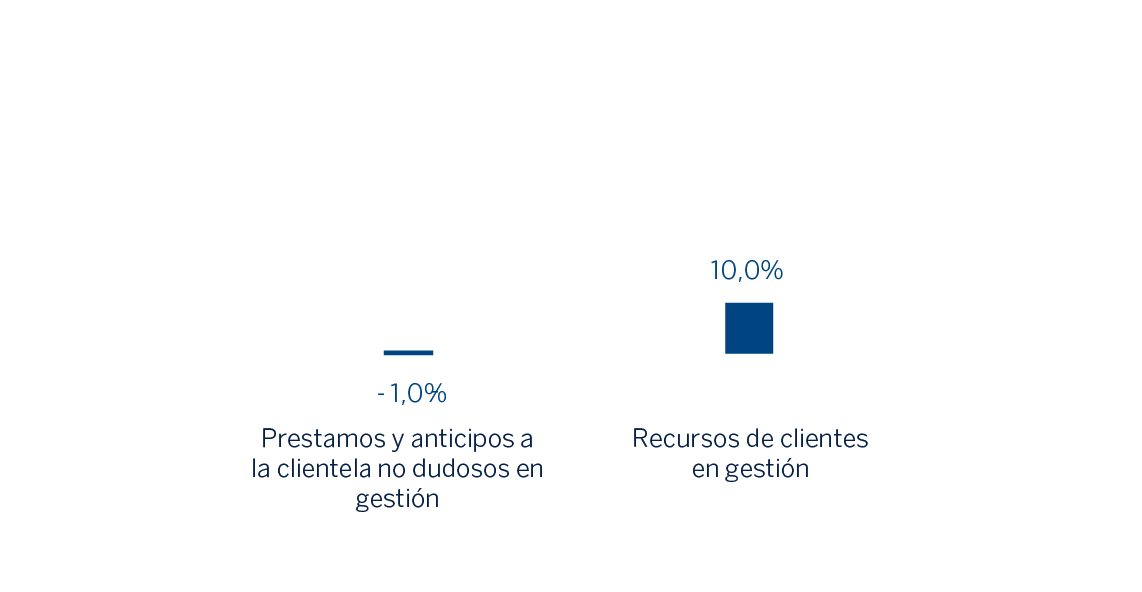

| Préstamos y anticipos a la clientela no dudosos en gestión (2) | 50.446 | (13,9) | (1,0) | 58.617 |

| Riesgos dudosos | 1.818 | 23,0 | 41,6 | 1.478 |

| Depósitos de clientes en gestión (3) | 53.775 | (2,8) | 11,8 | 55.331 |

| Recursos fuera de balance (4) | 22.524 | (7,9) | 5,9 | 24.464 |

| Activos ponderados por riesgo | 60.797 | 2,5 | 18,0 | 59.299 |

| Ratio de eficiencia (%) | 33,3 | 32,9 | ||

| Tasa de mora (%) | 3,3 | 2,4 | ||

| Tasa de cobertura (%) | 122 | 136 | ||

| Coste de riesgo (%) | 4,02 | 3,01 |

(1) A tipo de cambio constante.

(2) No incluye las adquisiciones temporales de activos.

(3) No incluye las cesiones temporales de activos.

(4) Incluye fondos de inversión y otros recursos fuera de balance.

Salvo que expresamente se comunique lo contrario, las tasas de variación que se comentan a continuación, tanto en actividad como en resultados, se hacen a tipo de cambio constante. Estas tasas, junto con las de variación a tipo de cambio corriente, se pueden observar en las tablas adjuntas de estados financieros e indicadores relevantes y de gestión.

Actividad

Lo más relevante de la evolución de la actividad del área durante el año 2020 ha sido:

- La inversión crediticia (crédito a la clientela no dudoso en gestión) muestra un ligero descenso (-1,0% interanual), por efecto de la debilidad económica resultado del cierre de actividades no esenciales derivado de la pandemia. La cartera mayorista cae ligeramente en 2020 (-0,7% interanual), al observarse amortizaciones relacionadas con las disposiciones registradas en el primer trimestre del año. Por su parte, la cartera minorista registró un descenso con respecto a diciembre de 2019 (-0,5%), debido principalmente a que las carteras de consumo y tarjetas de crédito registraron saldos inferiores, afectadas por la menor actividad económica provocada por la pandemia. Lo anterior fue compensado parcialmente por un aumento interanual en la cartera hipotecaria (+7,4%).

- En cuanto a los indicadores de calidad crediticia, la tasa de mora se situó por encima del cierre de 2019 (3,3%), con un incremento del saldo de créditos dudosos en las carteras de consumo, tarjetas de crédito e hipotecas, principalmente relacionado con la cartera que participó en los programas de apoyo. Por su parte, la cobertura se situó por debajo de diciembre de 2019, en el 122%.

- Los depósitos de clientes en gestión mostraron un incremento del 11,8% favorecidos por el crecimiento de los depósitos a la vista, que compensan la reducción de los depósitos a plazo, debido a la preferencia de los clientes por tener sus saldos líquidos en un entorno de bajada de tipos e incertidumbre por la pandemia. Los recursos fuera de balance también evolucionaron de manera positiva en 2020 (+5,9%).

Resultados

BBVA en México alcanzó un resultado atribuido de 1.759 millones de euros en 2020, o lo que es lo mismo, un retroceso del 25,8% con respecto al año anterior, debido al incremento del deterioro de activos financieros, generado por la dotación adicional de provisiones durante el primer semestre de 2020, derivada del COVID-19. Lo más relevante en la evolución de la cuenta de resultados se resume a continuación:

- El margen de intereses cerró casi en línea con el cierre de 2019 (-0,7%). La adecuada gestión y optimización del margen ha logrado compensar el menor dinamismo de la cartera minorista y una disminución de 300 puntos básicos en las tasas de referencia a lo largo de 2020. Adicionalmente se refleja la aplicación de los programas de apoyo a clientes vigentes durante el primer semestre del año y un cambio en el mix de la cartera, con mayor porcentaje de clientes mayoristas durante gran parte de 2020 y situado a cierre de diciembre en niveles previos a la pandemia.

- Las comisiones netas se redujeron (-6,6%), resultado principalmente de los cierres de actividades no esenciales en México, que provocaron una menor transaccionalidad con tarjetas de crédito. Asimismo, también influyeron en esta caída el impacto de una menor actividad de banca de inversión y el aumento en la transaccionalidad a través de canales digitales, los cuales no generan comisiones para los clientes particulares.

- Los ROF siguieron mostrando una buena evolución, con un crecimiento interanual del +55,3% derivado principalmente del resultado de la unidad de Global Markets, así como de un mayor resultado de las operaciones en divisas y por plusvalías por ventas de cartera COAP.

- La línea de otros ingresos y cargas de explotación registró un descenso interanual del -38,8%, resultado de una mayor contribución al Fondo de Garantía de Depósitos por mayor volumen depositado por los clientes y un menor desempeño del negocio de seguros derivado del incremento de la siniestralidad.

- Los gastos de explotación cerraron en niveles similares al año previo (+0,7%), con un crecimiento que se sitúa por debajo de los niveles de inflación medios del año (+3,4%), lo cual refleja el esfuerzo para mantener un estricto control, a pesar de los desembolsos adicionales en material sanitario para preservar la seguridad y salud de empleados y clientes.

- La rúbrica de deterioro de activos financieros aumentó un 45,6% debido, fundamentalmente, a la dotación adicional de provisiones derivada del COVID-19, registrada principalmente en la primera mitad de 2020, incluyendo un empeoramiento del escenario macro respecto al inicialmente previsto a comienzos de 2020. Con respecto al coste de riesgo acumulado a diciembre de 2020, se situó en el 4,02% tras el repunte experimentado en marzo.

- La línea de provisiones y otros resultados mostró una comparativa desfavorable al situarse en -33 millones de euros frente al resultado positivo por 5 millones de euros del año anterior, e incluye principalmente mayores provisiones de riesgos contingentes derivados del COVID-19.