Información adicional: Corporate & Investment Banking

Claves

- Continúa el fuerte impulso de la inversión crediticia. Dinamismo de los recursos de clientes en el trimestre

- Crecimiento a doble dígito del margen bruto

- Mejora del ratio de eficiencia

- Incremento de las dotaciones por deterioro de activos financieros

Actividad (1)

(Variación a tipos de cambio constantes respecto al

31-12-21)

(1) No incluye ni las adquisiciones ni las cesiones temporales de activos.

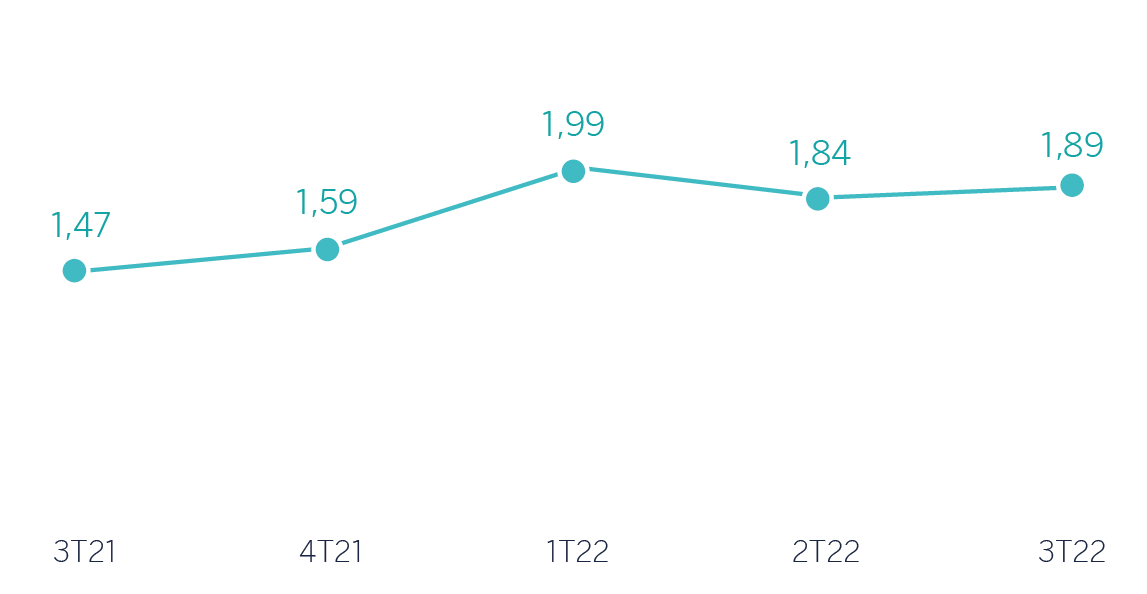

Margen bruto sobre activos totales medios

(Porcentaje a tipos de cambio constantes)

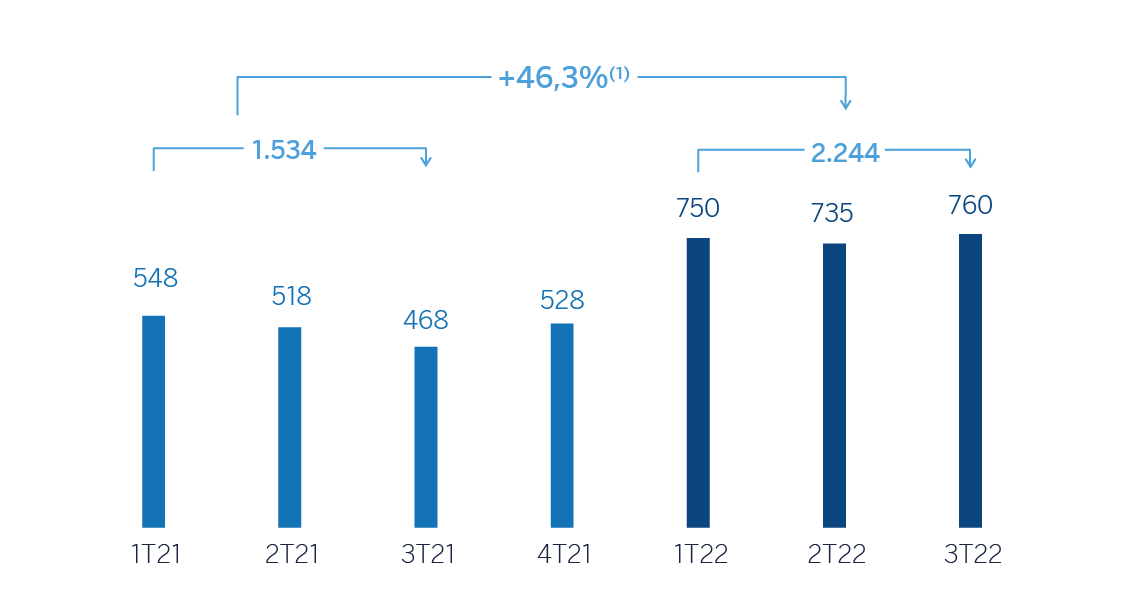

Margen neto

(Millones de euros a tipos de cambio constantes)

(1) A tipos de cambio corrientes: +37,2%.

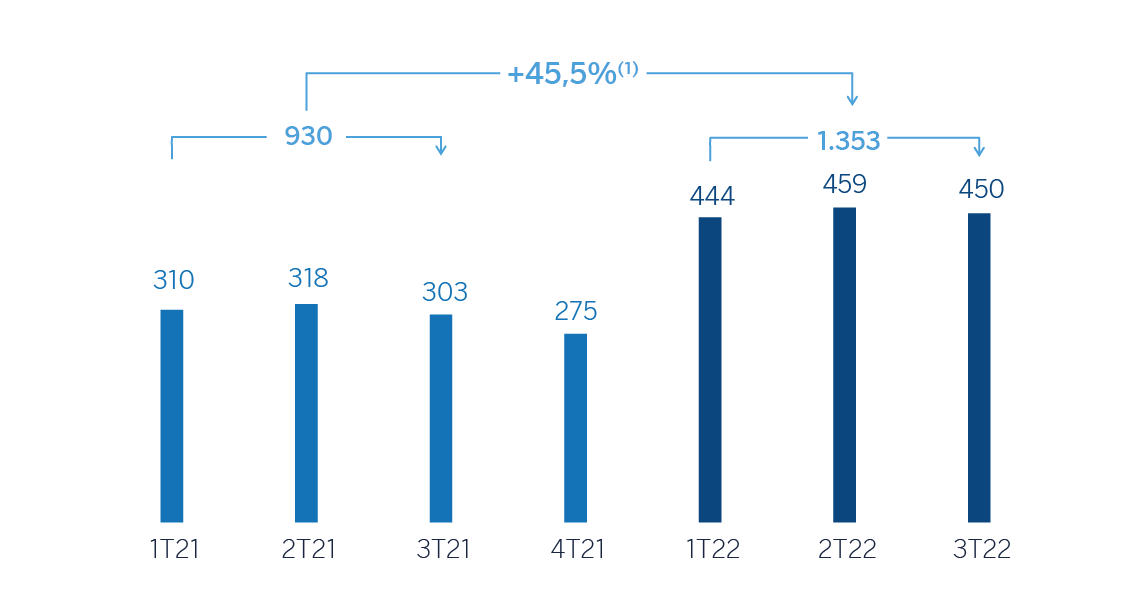

Resultado atribuido

(Millones de euros a tipos de cambio constantes)

(1) A tipos de cambio corrientes: +42,7%.

Estados financieros e indicadores relevantes de gestión (Millones de euros y porcentaje)

| Cuentas de resultados | Ene.-Sep. 22(1) | ∆% | ∆% (2) | Ene.-Sep. 21 (3) |

|---|---|---|---|---|

| Margen de intereses | 1.471 | 27,3 | 32,7 | 1.156 |

| Comisiones netas | 679 | 16,5 | 20,5 | 583 |

| Resultados de operaciones financieras | 947 | 49,0 | 55,5 | 636 |

| Otros ingresos y cargas de explotación | (30) | 5,5 | 1,6 | (28) |

| Margen bruto | 3.067 | 30,7 | 36,2 | 2.346 |

| Gastos de explotación | (823) | 15,8 | 14,7 | (711) |

| Gastos de personal | (376) | 16,0 | 14,3 | (324) |

| Otros gastos de administración | (368) | 20,4 | 20,0 | (305) |

| Amortización | (79) | (2,3) | (3,7) | (81) |

| Margen neto | 2.244 | 37,2 | 46,3 | 1.635 |

| Deterioro de activos financieros no valorados a valor razonable con cambios en resultados | (65) | n.s. | n.s. | (13) |

| Provisiones o reversión de provisiones y otros resultados | 9 | n.s. | n.s. | - |

| Resultado antes de impuestos | 2.188 | 34,9 | 43,6 | 1.622 |

| Impuesto sobre beneficios | (621) | 36,8 | 44,1 | (454) |

| Resultado del ejercicio | 1.567 | 34,1 | 43,4 | 1.168 |

| Minoritarios | (214) | (2,9) | 31,4 | (220) |

| Resultado atribuido | 1.353 | 42,7 | 45,5 | 948 |

- (1) Para la conversión de la cuenta de resultados en aquellos países en los que se aplica contabilidad por hiperinflación, se emplea el tipo de cambio puntual a 30 de junio de 2022.

- (2) A tipos de cambio constantes.

- (3) Saldos reexpresados. Para más información, consúltese el apartado "Áreas de negocio".

| Balances | 30-09-22 | ∆% | ∆% (1) | 31-12-21 |

|---|---|---|---|---|

| Efectivo, saldos en efectivo en bancos centrales y otros depósitos a la vista | 7.134 | 39,2 | 23,7 | 5.125 |

| Activos financieros a valor razonable | 124.528 | (5,5) | (7,7) | 131.711 |

| De los que: Préstamos y anticipos | 38.851 | (29,7) | (30,5) | 55.232 |

| Activos financieros a coste amortizado | 91.927 | 27,0 | 22,9 | 72.363 |

| De los que: Préstamos y anticipos a la clientela | 78.837 | 27,1 | 22,7 | 62.042 |

| Posiciones inter-áreas activo | - | - | - | - |

| Activos tangibles | 52 | 21,5 | 15,0 | 43 |

| Otros activos | 1.916 | n.s. | n.s. | 110 |

| Total activo/pasivo | 225.557 | 7,7 | 4,7 | 209.352 |

| Pasivos financieros mantenidos para negociar y designados a valor razonable con cambios en resultados | 104.536 | 9,7 | 7,1 | 95.283 |

| Depósitos de bancos centrales y entidades de crédito | 22.493 | 74,6 | 70,9 | 12.884 |

| Depósitos de la clientela | 45.078 | 17,5 | 12,0 | 38.360 |

| Valores representativos de deuda emitidos | 5.358 | (6,7) | (13,9) | 5.746 |

| Posiciones inter-áreas pasivo | 31.821 | (28,0) | (29,2) | 44.196 |

| Otros pasivos | 4.588 | 58,2 | 59,5 | 2.901 |

| Dotación de capital regulatorio | 11.682 | 17,0 | 11,8 | 9.983 |

| Indicadores relevantes y de gestión | 30-09-22 | ∆% | ∆% (1) | 31-12-21 |

|---|---|---|---|---|

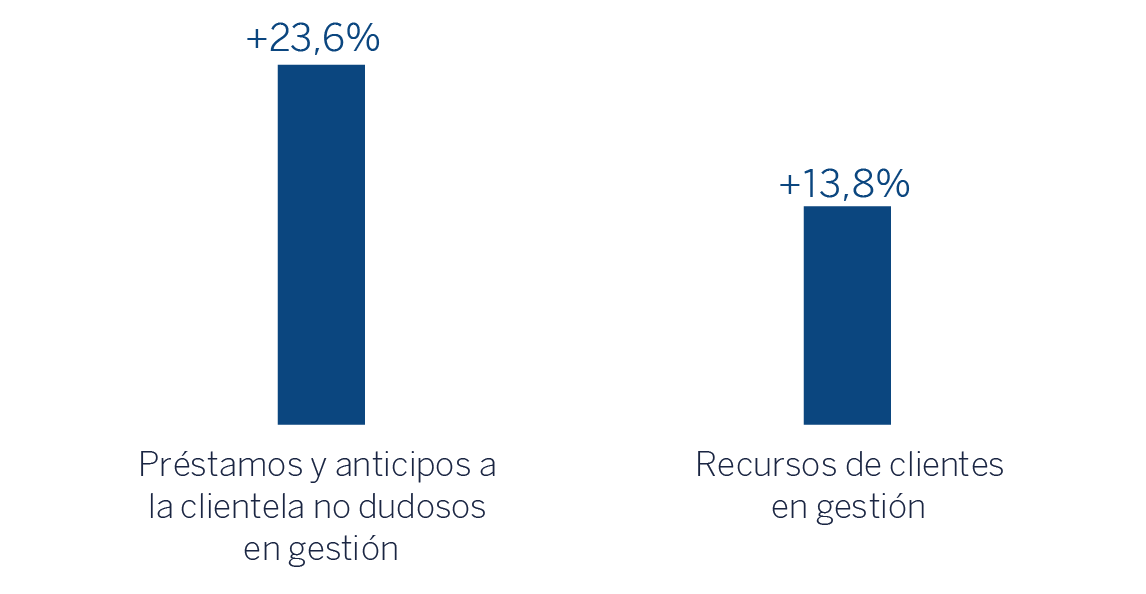

| Préstamos y anticipos a la clientela no dudosos en gestión (2) | 78.936 | 28,2 | 23,6 | 61.588 |

| Riesgos dudosos | 780 | (45,0) | (40,3) | 1.417 |

| Depósitos de clientes en gestión (3) | 44.417 | 18,6 | 12,9 | 37.445 |

| Recursos fuera de balance (4) | 1.792 | 36,4 | 42,6 | 1.314 |

| Ratio de eficiencia (%) | 26,8 | 30,9 |

- (1) A tipo de cambio constante.

- (2) No incluye las adquisiciones temporales de activos.

- (3) No incluye las cesiones temporales de activos.

- (4) Incluye fondos de inversión, carteras gestionadas y otros recursos fuera de balance.

Salvo que expresamente se comunique lo contrario, las tasas de variación que se comentan a continuación, tanto en actividad como en resultados, se hacen a tipos de cambio constantes. Para la conversión de estas cifras en aquellos países en los que se aplica contabilidad por hiperinflación, se emplea el tipo de cambio puntual a 30 de septiembre de 2022. Estas tasas, junto con las de variación a tipos de cambio corrientes, se pueden observar en las tablas adjuntas de estados financieros e indicadores relevantes y de gestión.

Actividad

Lo más relevante de la evolución de la actividad del área en los primeros nueve meses de 2022 ha sido:

- La inversión crediticia (crédito a la clientela no dudoso en gestión) continuó creciendo a doble dígito y acumula un crecimiento del 23,6% en los primeros nueve meses del año 2022, con una evolución positiva en todas las áreas geográficas, salvo en el caso de Perú. Por productos, tanto Investment Banking & Finance como Global Transactional Banking han mostrado dinámicas muy positivas, si bien se apreció cierta desaceleración en el trimestre.

- Los recursos de clientes se incrementaron durante los primeros nueve meses del año (+13,8%). Gracias a la gestión activa del área, los depósitos de clientes mayoristas del Grupo continúan siendo una palanca relevante para la gestión de la liquidez de BBVA. Por áreas geográficas, destaca la evolución favorable de América del Sur y Resto de Negocios.

Lo más relevante de la evolución de la actividad del área en el tercer trimestre de 2022 ha sido:

- La inversión crediticia (crédito a la clientela no dudoso en gestión) se incrementó en el trimestre (+6,8%) especialmente gracias al desempeño de Nueva York, España y las sucursales en Europa, con operaciones destacadas con clientes corporativos y una buena evolución del factoring.

- Los recursos crecieron un 9,7% entre julio y septiembre, con un crecimiento de los depósitos a plazo (+30,4%) que compensó el comportamiento plano de los depósitos a la vista (-0,1%).

Resultados

CIB generó un resultado atribuido de 1.353 millones de euros en los primeros nueve meses de 2022. Estos resultados, que no recogen la aplicación de contabilidad por hiperinflación, suponen un 45,5% más en la comparativa interanual, gracias al crecimiento de los ingresos recurrentes y el ROF, que compensaron con holgura los mayores gastos y dotaciones por deterioro de activos financieros. Igualmente cabe resaltar que todas las líneas de negocio del área de CIB registraron crecimiento, con respecto a los primeros nueve meses de 2021, tanto en ingresos como a nivel de resultado atribuido.

La aportación por áreas de negocio, excluyendo el Centro Corporativo, sobre el resultado atribuido acumulado de CIB a cierre de septiembre de 2022 fue la siguiente : 28% España, 27% México, 21% Turquía, 15% América del Sur y 9% Resto de Negocios.

Lo más relevante de la evolución interanual de la cuenta de resultados de este agregado se resume a continuación:

- El margen de intereses se situó a cierre de los primeros nueve meses del año un 32,7% por encima del mismo periodo del año anterior, con crecimiento de las principales áreas geográficas, gracias a la buena evolución de la actividad crediticia mencionado anteriormente, y al desempeño de las unidades de Global Markets y Global Transactional Banking.

- Las comisiones netas registraron un crecimiento del +20,5%, principalmente por el comportamiento de la banca transaccional.

- Buen comportamiento del ROF (+55,5%), principalmente gracias al desempeño de la unidad de Global Markets, impulsada por los ingresos generados por la actividad comercial y el trading intradía de las posiciones en divisa.

- Los gastos de explotación se incrementaron un 14,7% en los primeros nueve meses de 2022, en una comparativa interanual afectada por los planes de contención implementados por CIB en 2021, además de por el elevado entorno inflacionista, si bien el área sigue centrando sus esfuerzos en la gestión de los gastos discrecionales. A pesar de lo anterior, el ratio de eficiencia se situó en 26,8%, lo que supone una destacada mejora con respecto al mismo periodo del año anterior (504 puntos básicos).

- Incremento de las dotaciones por deterioro de activos financieros principalmente por clientes sensibles a la variación del tipo de cambio.

- Por último la línea de provisiones y otros resultados registró un resultado positivo por 9 millones de euros por la liberación de provisiones por riesgos y compromisos contingentes realizadas en la sucursal de Nueva York.

En el tercer trimestre de 2022 y excluyendo el efecto de la variación de los tipos de cambio, el conjunto de los negocios mayoristas del Grupo generaron un resultado atribuido de 450 millones de euros (-1,8% con respecto al trimestre precedente). Esta evolución se explica principalmente por las mayores provisiones por deterioro de activos financieros, que compensaron el buen comportamiento de los ingresos del área, destacando el crecimiento a doble dígito del margen de intereses.