Estados Unidos

Claves

- Crecimiento de la inversión apoyado en el crédito al consumo y la financiación a empresas.

- Positivo desempeño del margen de intereses y de los saneamientos.

- Mejora de la eficiencia.

- Resultado atribuido afectado por la reforma fiscal de finales del 2017.

Actividad (1)

(Variación interanual a tipo de cambio constante. Datos a 30-06-2018)

(1) No incluye ni las adquisiciones ni las cesiones temporales de activos.

Margen de intereses sobre ATM

(Porcentaje. Tipo de cambio constante)

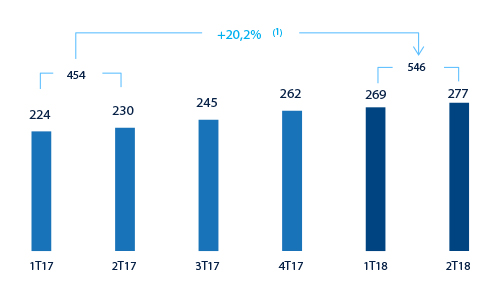

Margen neto

(Millones de euros a tipo de cambio constante)

(1) A tipo de cambio corriente: 8,1%.

Resultado atribuido

(Millones de euros a tipo de cambio constante)

(1) A tipo de cambio corriente: 36,3%.

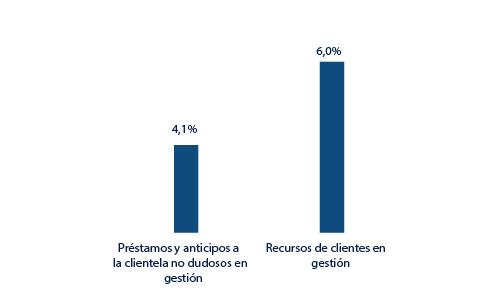

Composición del crédito a la clientela no dudoso en gestión (1)

(30-06-2018)

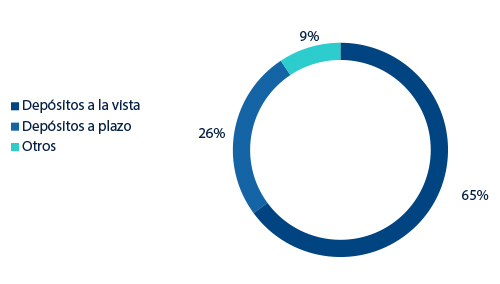

Composición de los recursos de clientes en gestión (1)

(30-06-2018)

(1) No incluye las adquisiciones temporales de activos.

(1) No incluye las cesiones temporales de activos.

Entorno macroeconómico y sectorial

Según la última información disponible del Bureau of Economic Analysis (BEA), el PIB de Estados Unidos creció un 2,0% en el primer trimestre del 2018, mostrando una moderación con respecto a fines del año pasado. A pesar de esta desaceleración, tanto la inversión como el consumo se mantuvieron robustos y siguieron contribuyendo positivamente al crecimiento. El consumo privado, tanto de bienes como de servicios, continuó apoyado en unos fundamentales sólidos, como el dinamismo del mercado laboral y el mayor crecimiento de los salarios, que se sumaron al optimismo de los hogares. En este contexto, la fortaleza de la demanda interna, en parte impulsada por una política fiscal más expansiva, y el repunte del precio del petróleo, aceleraron la inflación general hasta el 2,8%, con datos de mayo, y la Fed siguió con el proceso de normalización, con dos alzas, de 25 puntos básicos cada una, de los tipos de interés oficiales durante la primera mitad del 2018 (hasta el rango 1,75%-2,0%). Se espera que continúe en una senda de gradual normalización durante lo que resta de año.

La persistencia del ciclo expansivo en el país, junto con el resurgimiento de la incertidumbre y la volatilidad financiera, asociado a una combinación de factores; entre ellos, el temor de una escalada proteccionista y una mayor percepción de riesgo sobre la vulnerabilidad de los mercados emergentes, han revalorizado sustancialmente el dólar en el segundo trimestre del 2018, que en el semestre se apreció un 2,9%, con datos de cierre de junio.

La situación general del sistema bancario del país siguió siendo muy favorable. De acuerdo con los últimos datos disponibles de la Fed a mayo del 2018, el volumen total de crédito bancario en el sistema se incrementó un 3,0% en los últimos doce meses, con avance en todas las principales carteras. Por su parte, los depósitos mostraron un comportamiento similar al del crédito, con un ascenso interanual del 3,5%. Por último, la morosidad mantuvo su tendencia decreciente, con una tasa de mora del 1,7% a finales del primer trimestre del 2018.

Actividad

Salvo que expresamente se comunique lo contrario, las tasas de variación que se comentan a continuación, tanto en actividad como en resultados, se hacen a tipo de cambio constante. Estas tasas, junto con las de variación a tipo de cambio corriente, se pueden observar en las tablas adjuntas de estados financieros e indicadores relevantes y de gestión.

Lo más relevante de la evolución en lo que va de año de la actividad del área a 30-6-2018 ha sido:

- La actividad crediticia del área (crédito a la clientela no dudoso en gestión) mostró un ascenso del 1,9% en el semestre y del 4,1% en los últimos 12 meses.

- Por carteras, las tasas de interés más altas continúan afectando negativamente a las hipotecas y el crédito promotor (construction real estate). Por el contrario, la financiación al consumo y tarjetas de crédito, que cuenta con mayores márgenes y, por tanto, una rentabilidad más alta, avanzó un 12,1% desde el cierre del ejercicio previo. Buen comportamiento también de los préstamos a pymes (+9,1%) y a grandes empresas (+3,8%).

- Continuó la solidez de los indicadores de riesgo. La tasa de mora se mantuvo en el 1,2%. Por su parte, la cobertura terminó en el 93%.

- Los depósitos de clientes en gestión mostraron un descenso del 2,8% con respecto a la cifra de diciembre del 2017, pero un avance interanual del 6,0%, como consecuencia de las campañas de captación lanzadas en el 2017. Cabe resaltar que, con respecto a la captación bancaria, los segundos trimestres de cada año son los de mayor estacionalidad.

Por lo que respecta al plan de capital de BBVA Compass, el 28 de junio, la Fed anunció que no había presentado objeciones ni al plan ni a las acciones de capital previstas en el mismo. Este es el quinto año consecutivo que BBVA Compass obtiene dicho resultado.

Resultado

Estados Unidos generó un resultado atribuido en el primer semestre del 2018 de 387 millones de euros, un 51,2% superior al del mismo período del año pasado debido, fundamentalmente, al aumento del margen de intereses, a las menores provisiones y a un importe más reducido del gasto por impuestos como consecuencia de una disminución de la tasa impositiva efectiva, tras la reforma fiscal aprobada en el último trimestre del 2017. Adicionalmente cabe destacar:

- El margen de intereses continuó registrando un favorable desempeño, con una cifra acumulada que avanzó un 12,0% en términos interanuales y un 3,0% en el trimestre. Esto se debió, por una parte, al aumento de los tipos de interés llevados a cabo por la Fed, pero también a las medidas estratégicas adoptadas por BBVA Compass para mejorar el rendimiento de la inversión (impulso de la financiación al consumo) y reducir el coste del pasivo (mejora del mix de depósitos y financiación mayorista).

- Las comisiones netas mostraron una evolución plana (-0,1% interanual), debido a un menor importe procedente de las de mercados, banca de inversión y transferencias de dinero; pero registraron un aumento del 0,8% en el trimestre.

- Retroceso interanual del 3,4%, de los ROF debido a menores valoraciones de los derivados de tipos de interés, mitigadas en parte por mayores ganancias por trading de bonos y tipos de cambio.

- Crecimiento interanual de los gastos de explotación (+5,6%) por debajo del mostrado por el margen bruto (+10,7%). En consecuencia, mejora del ratio de eficiencia.

- El importe del deterioro del valor de los activos financieros disminuyó un 38,1% en los últimos doce meses, debido a menores requerimientos de saneamientos del colectivo afectado por los huracanes del 2017. En consecuencia, el coste de riesgo acumulado a 30-6-2018 se redujo hasta el 0,23%.

Estados financieros e indicadores relevantes de gestión (Millones de euros y porcentaje)

| NIIF 9 | NIC 39 | |||||

|---|---|---|---|---|---|---|

| Cuentas de resultados | 1erSem. 18 | ∆% | ∆%(1) | 1erSem. 17 | ||

| Margen de intereses | 1.082 | 0,3 | 12,0 | 1.078 | ||

| Comisiones netas | 302 | (10,2) | (0,1) | 336 | ||

| Resultados de operaciones financieras | 49 | (11,7) | (3,4) | 55 | ||

| Otros ingresos y cargas de explotación | 4 | n.s. | n.s. | (24) | ||

| Margen bruto | 1.437 | (0,6) | 10,7 | 1.446 | ||

| Gastos de explotación | (891) | (5,3) | 5,6 | (941) | ||

| Gastos de personal | (512) | (6,1) | 4,7 | (545) | ||

| Otros gastos de administración | (293) | (1,9) | 9,3 | (299) | ||

| Amortización | (86) | (11,5) | (1,1) | (97) | ||

| Margen neto | 546 | 8,1 | 20,2 | 505 | ||

| Deterioro de activos financieros no valorados a valor razonable con cambios en resultados | (63) | (44,7) | (38,1) | (113) | ||

| Provisiones o reversión de provisiones y otros resultados | 12 | n.s. | n.s. | (5) | ||

| Resultado antes de impuestos | 495 | 28,0 | 42,1 | 386 | ||

| Impuesto sobre beneficios | (108) | 5,1 | 16,9 | (103) | ||

| Resultado del ejercicio | 387 | 36,3 | 51,2 | 284 | ||

| Minoritarios | - | - | - | - | ||

| Resultado atribuido | 387 | 36,3 | 51,2 | 284 | ||

| NIIF 9 | NIC 39 | |||||

|---|---|---|---|---|---|---|

| Balances | 30-06-18 | ∆% | ∆%(1) | 31-12-17 | ||

| Efectivo, saldos en efectivo en bancos centrales y otros depósitos a la vista | 4.655 | (34,8) | (36,6) | 7.138 | ||

| Activos financieros a valor razonable | 10.633 | (3,9) | (6,6) | 11.068 | ||

| de los que préstamos y anticipos | 225 | n.s. | 290,4 | 56 | ||

| Activos financieros a coste amortizado | 58.969 | 7,8 | 4,8 | 54.705 | ||

| de los que préstamos y anticipos a la clientela | 56.975 | 6,1 | 3,1 | 53.718 | ||

| Posiciones inter-áreas activo | - | - | - | - | ||

| Activos tangibles | 661 | 0,4 | (2,4) | 658 | ||

| Otros activos | 2.252 | 2,1 | (0,8) | 2.207 | ||

| Total activo/pasivo | 77.171 | 1,8 | (1,0) | 75.775 | ||

| Pasivos financieros mantenidos para negociar y designados a valor razonable con cambios en resultados | 389 | 179,2 | 171,4 | 139 | ||

| Depósitos de bancos centrales y entidades de crédito | 3.119 | (12,9) | (15,3) | 3.580 | ||

| Depósitos de la clientela | 60.704 | (0,2) | (3,0) | 60.806 | ||

| Valores representativos de deuda emitidos | 3.227 | 60,0 | 55,5 | 2.017 | ||

| Posiciones inter-áreas pasivo | 1.870 | 68,5 | 63,8 | 1.110 | ||

| Otros pasivos | 4.945 | (8,9) | (11,5) | 5.431 | ||

| Dotación de capital económico | 2.916 | 8,3 | 5,3 | 2.693 | ||

| Indicadores relevantes y de gestión | 30-06-18 | ∆% | ∆%(1) | 31-12-17 |

|---|---|---|---|---|

| Préstamos y anticipos a la clientela no dudosos en gestión (2) | 56.658 | 4,9 | 1,9 | 54.036 |

| Riesgos dudosos | 718 | 3,1 | 0,3 | 696 |

| Depósitos de clientes en gestión (3) | 60.810 | 0,0 | (2,8) | 60.806 |

| Recursos fuera de balance (4) | - | - | - | - |

| Activos ponderados por riesgo | 61.473 | 4,7 | 1,8 | 58.688 |

| Ratio de eficiencia (%) | 62,0 | 64,4 | ||

| Tasa de mora (%) | 1,2 | 1,2 | ||

| Tasa de cobertura (%) | 93 | 104 | ||

| Coste de riesgo (%) | 0,23 | 0,43 |

- (1) A tipo de cambio constante.

- (2) No incluye las adquisiciones temporales de activos.

- (3) No incluye las cesiones temporales de activos.

- (4) Incluye fondos de inversión, fondos de pensiones y otros recursos fuera de balance.