México

Claves

- En actividad, sólido crecimiento de carteras minoristas.

- Se mantiene el crecimiento de los gastos por debajo del margen bruto.

- Avance interanual de doble dígito en el resultado atribuido.

- Buenos indicadores de calidad crediticia.

Actividad (1)

(Variación interanual a tipo de cambio constante. Datos a 30-06-2018)

(1) No incluye ni las adquisiciones ni las cesiones temporales de activos.

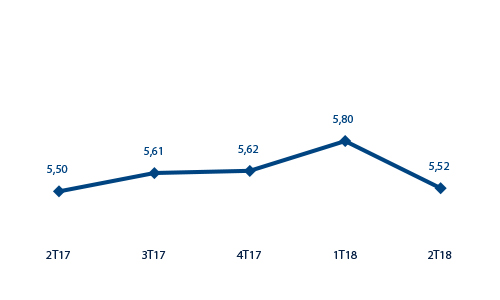

Margen de intereses sobre ATM

(Porcentaje. Tipo de cambio constante)

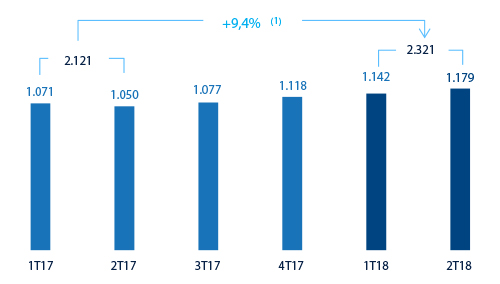

Margen neto

(Millones de euros a tipo de cambio constante)

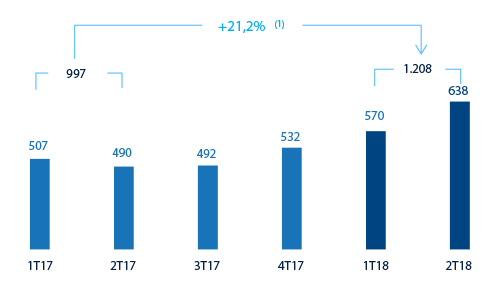

Resultado atribuido

(Millones de euros a tipo de cambio constante)

(1) A tipo de cambio corriente: -0,3%.

(1) A tipo de cambio corriente: 10,5%.

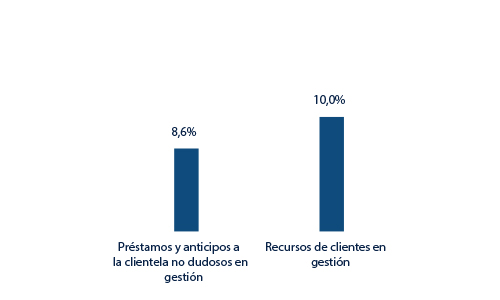

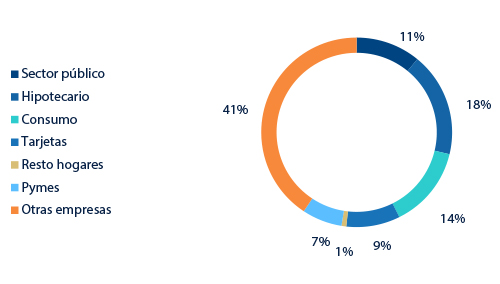

Composición del crédito a la clientela no dudoso en gestión (1)

(30-06-2018)

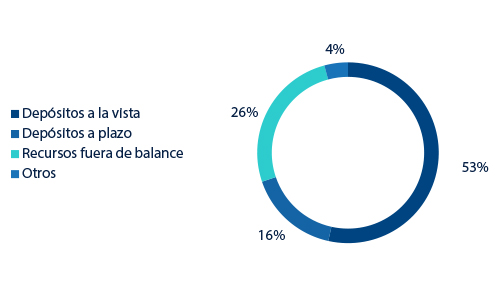

Composición de los recursos de los clientes en gestión (1)

(30-06-2018)

(1) No incluye las adquisiciones temporales de activos.

(1) No incluye las cesiones temporales de activos.

Entorno macroeconómico y sectorial

La actividad económica de México ha sorprendido positivamente en el primer trimestre del 2018, al registrar un crecimiento trimestral del 1,1%. Se consolida la recuperación, tras el efecto negativo que tuvieron los fenómenos naturales (terremotos y huracanes) durante el tercer trimestre del año pasado. Este buen desempeño se debió fundamentalmente al impulso del sector terciario (comercio y servicios). Entre los factores que propiciaron su expansión cabe destacar las menores tasas de inflación y la recuperación del ingreso de los agentes económicos. No obstante, la incertidumbre ha aumentado de cara a la evolución económica de los próximos trimestres, fruto principalmente de la escalada proteccionista de Estados Unidos, y podría repercutir, sobre todo, sobre la inversión en los próximos trimestres y la inversión extranjera directa en un horizonte de tiempo de más largo plazo.

Con respecto a la inflación, las presiones han disminuido durante la primera parte del ejercicio. Estas menores expectativas de inflación apuntan a que es probable que no sean necesarias subidas adicionales de tipos de interés por parte de Banxico.

Un trimestre más, el sistema bancario mexicano mostró unos excelentes niveles de solvencia y calidad de activos. Los datos de actividad, según la última información disponible de la Comisión Nacional Bancaria y de Valores (CNBV) de abril del 2018, conservaron el dinamismo de trimestres anteriores, con crecimientos interanuales de la cartera de crédito y del volumen de depósitos del 9,4% y 9,3%, respectivamente. Por último, estabilidad de la tasa de mora (2,2%) y la cobertura (151%).

Actividad

Salvo que expresamente se comunique lo contrario, las tasas de variación que se comentan a continuación, tanto en actividad como en resultados, se hacen a tipo de cambio constante. Estas tasas, junto con las de variación a tipo de cambio corriente, se pueden observar en las tablas adjuntas de estados financieros e indicadores relevantes y de gestión.

Lo más relevante de la evolución en lo que va de año de la actividad del área a 30-6-2018 ha sido:

- Ascenso de inversión crediticia (crédito a la clientela no dudoso en gestión) a lo largo del primer semestre del 2018 (+6,1%), mostrando un avance interanual del 8,6%. BBVA en México siguió conservando su posición de liderazgo en el país, con una cuota de mercado del 22,9% en cartera viva no dudosa, de acuerdo con las cifras locales de la CNBV al cierre de mayo del 2018.

- Por carteras, la mayorista, que supone un 51,5% del total de inversión crediticia, se incrementó un 6,9% en lo que va de año y un 9,5% en términos interanuales, impulsada principalmente por las grandes corporaciones y las empresas medianas. La cartera de gobierno registró una trayectoria plana desde finales del 2017, mientras que en términos interanuales mostró un retroceso del 6,0%. Por su parte, la cartera minorista aumentó un 5,2% en el semestre (+7,7% interanual), muy apoyada en los préstamos al consumo, que subieron un 3,9% y un 5,8%, respectivamente. Por su parte, la facturación de las tarjetas de crédito mostró una excelente evolución. Sin embargo, al ser amortizado en el mes más del 95% del importe facturado a los clientes, la tasa de variación semestral fue del +0,6%. En cambio, en los últimos doce meses esta cartera presentó un crecimiento del 4,9%.

- Nueva mejora de los indicadores de calidad crediticia en el trimestre: las tasas de mora y cobertura cerraron el semestre en el 2,0% y 155%, respectivamente.

- Los recursos totales de clientes (depósitos de clientes en gestión, fondos de inversión y otros recursos fuera de balance) mostraron un aumento semestral del 3,3% y un avance interanual del 10,0%, explicado por la evolución de los depósitos a la vista (+2,3% en el semestre y +8,6% en el último año) y, en mayor medida, por los depósitos a plazo, que crecieron a un ritmo del 6,3% y 15,0%, respectivamente. Los fondos de inversión ascendieron un 5,5% en el semestre (+11,6% interanual).

- Mix rentable de financiación: las partidas de bajo coste representan el 77% del total de los depósitos de clientes en gestión.

Resultado

BBVA en México alcanzó un resultado atribuido durante el primer semestre del 2018 de 1.208 millones de euros, cifra que refleja un incremento interanual del 21,2%. Lo más relevante de la cuenta de resultados de México se resume a continuación:

- Positiva evolución del margen de intereses, que mostró un ascenso interanual del 7,8%, impulsado principalmente por la mayor actividad.

- Buen desempeño de las comisiones netas, ue presentaron un aumento del 8,2% en los últimos doce meses y que siguieron muy influidas por un mayor volumen de transacciones con clientes de tarjetas de crédito, cash management y fondos de inversión.

- Incremento interanual de los ROF (+35,4%) debido a los positivos resultados derivados de la Unidad de Global Markets.

- En la línea de otros ingresos y cargas de explotación, se observó una comparativa desfavorable (-23,5% interanual), dado que durante el primer semestre del 2017 se registró un ingreso extraordinario en el negocio de seguros.

- Los gastos de explotación mantuvieron un ritmo de crecimiento controlado (+4,4% interanual) y por debajo del avance mostrado por el margen bruto del área (+7,7%). Con ello, el ratio de eficiencia siguió mejorando y se situó en el 33,0% al cierre del primer semestre del año.

- La adecuada gestión del riesgo se vio reflejada en la evolución de la rúbrica de deterioro del valor de los activos financieros, que retrocedió un 6,5%, explicado, entre otros factores, por un menor volumen de activos improductivos. Lo anterior hizo que el coste de riesgo acumulado del área terminara en el 2,93%, desde el 3,24% de diciembre del 2017.

- Dentro de la línea de otros resultados se incluyó, en el primer trimestre del 2018, el ingreso extraordinario derivado de la venta de la participación de BBVA Bancomer en un desarrollo inmobiliario y, en el segundo trimestre, la plusvalía por la venta de un edificio.

Estados financieros e indicadores relevantes de gestión (Millones de euros y porcentaje)

| NIIF 9 | NIC 39 | |||||

|---|---|---|---|---|---|---|

| Cuentas de resultados | 1erSem. 18 | ∆% | ∆%(1) | 1erSem. 17 | ||

| Margen de intereses | 2.648 | (1,8) | 7,8 | 2.696 | ||

| Comisiones netas | 589 | (1,4) | 8,2 | 597 | ||

| Resultados de operaciones financieras | 144 | 23,4 | 35,4 | 117 | ||

| Otros ingresos y cargas de explotación | 84 | (30,3) | (23,5) | 120 | ||

| Margen bruto | 3.465 | (1,8) | 7,7 | 3.530 | ||

| Gastos de explotación | (1.144) | (4,8) | 4,4 | (1.202) | ||

| Gastos de personal | (498) | (4,2) | 5,2 | (520) | ||

| Otros gastos de administración | (524) | (5,3) | 3,9 | (553) | ||

| Amortización | (122) | (5,6) | 3,5 | (129) | ||

| Margen neto | 2.321 | (0,3) | 9,4 | 2.328 | ||

| Deterioro del valor de los activos financieros no valorados a valor razonable con cambios en resultados | (708) | (14,8) | (6,5) | (831) | ||

| Provisiones o reversión de provisiones y otros resultados | 54 | n.s. | n.s. | (8) | ||

| Resultado antes de impuestos | 1.667 | 12,0 | 22,9 | 1.488 | ||

| Impuesto sobre beneficios | (458) | 16,1 | 27,4 | (395) | ||

| Resultado del ejercicio | 1.208 | 10,5 | 21,2 | 1.094 | ||

| Minoritarios | (0) | 10,3 | 21,0 | (0) | ||

| Resultado atribuido | 1.208 | 10,5 | 21,2 | 1.094 | ||

| NIIF 9 | NIC 39 | |||||

|---|---|---|---|---|---|---|

| Balances | 30-06-18 | ∆% | ∆%(1) | 31-12-17 | ||

| Efectivo, saldos en efectivo en bancos centrales y otros depósitos a la vista | 5.928 | (32,9) | (35,1) | 8.833 | ||

| Activos financieros a valor razonable | 28.293 | (1,2) | (4,4) | 28.627 | ||

| de los que préstamos y anticipos | 27 | (98,3) | (98,3) | 1.558 | ||

| Activos financieros a coste amortizado | 55.871 | 17,2 | 13,3 | 47.691 | ||

| de los que préstamos y anticipos a la clientela | 49.498 | 8,2 | 4,6 | 45.768 | ||

| Activos tangibles | 1.734 | (0,9) | (4,1) | 1.749 | ||

| Otros activos | 2.785 | (61,1) | (62,4) | 7.160 | ||

| Total activo/pasivo | 94.611 | 0,6 | (2,7) | 94.061 | ||

| Pasivos financieros mantenidos para negociar y designados a valor razonable con cambios en resultados | 17.254 | 83,5 | 77,4 | 9.405 | ||

| Depósitos de bancos centrales y entidades de crédito | 1.987 | (66,0) | (67,2) | 5.853 | ||

| Depósitos de la clientela | 49.573 | (0,8) | (4,1) | 49.964 | ||

| Valores representativos de deuda emitidos | 8.012 | 9,6 | 6,0 | 7.312 | ||

| Otros pasivos | 13.773 | (21,9) | (24,4) | 17.627 | ||

| Dotación de capital económico | 4.011 | 2,8 | (0,5) | 3.901 | ||

| Indicadores relevantes y de gestión | 30-06-18 | ∆% | ∆%(1) | 31-12-17 |

|---|---|---|---|---|

| Préstamos y anticipos a la clientela bruto (2) | 49.568 | 9,7 | 6,1 | 45.196 |

| Riesgos dudosos | 1.052 | (6,3) | (9,4) | 1.124 |

| Depósitos de clientes en gestión (3) | 48.142 | 6,8 | 3,2 | 45.093 |

| Recursos fuera de balance (4) | 20.823 | 6,9 | 3,4 | 19.472 |

| Activos ponderados por riesgo | 50.630 | 12,7 | 8,9 | 44.941 |

| Ratio de eficiencia (%) | 33,0 | 34,4 | ||

| Tasa de mora (%) | 2,0 | 2,3 | ||

| Tasa de cobertura (%) | 155 | 123 | ||

| Coste de riesgo (%) | 2,93 | 3,24 |

(1) A tipo de cambio constante.

(2) No incluye las adquisiciones temporales de activos.

(3) No incluye las cesiones temporales de activos.

(4) Incluye fondos de inversión, fondos de pensiones y otros recursos fuera de balance.