América del Sur

Claves

- Positiva evolución de la actividad en los principales países.

- Se mantiene el impulso del margen de intereses.

- Resultado atribuido afectado por el impacto negativo del ajuste por inflación de Argentina.

- Contribución positiva de los principales países del área: Argentina, Colombia y Perú, al resultado atribuido del Grupo.

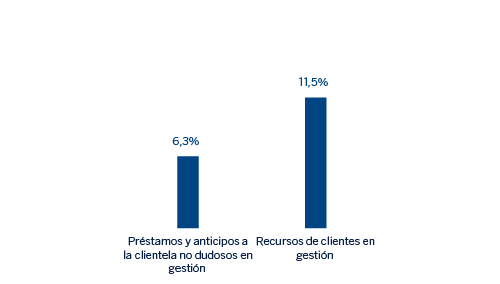

Actividad (1)

(Variación interanual a tipos de cambio constantes (2). Datos al 30-06-19)

(1) No incluye ni las adquisiciones ni las cesiones temporales de activos.

(2) Excluido BBVA Chile en 30-06-18.

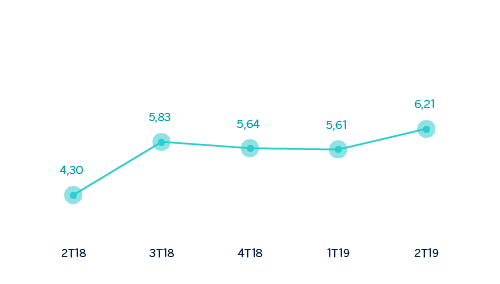

Margen de intereses sobre ATM

(Porcentaje. Tipos de cambio constante)

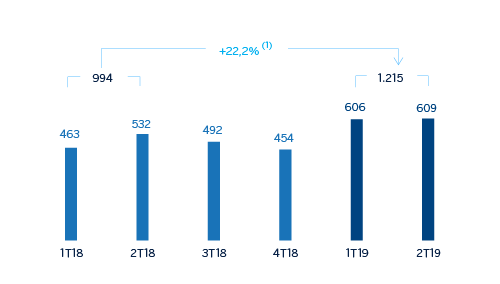

Margen neto

(Millones de euros a tipos de cambio constantes)

(1) A tipos de cambio corrientes: +12,7%.

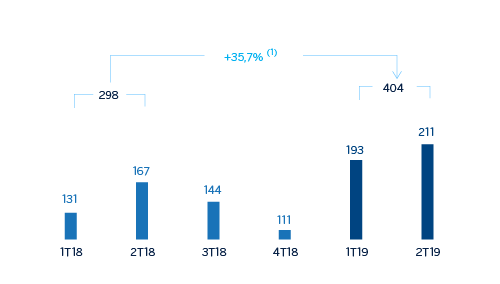

Resultado atribuido

(Millones de euros a tipos de cambio constantes)

(1) A tipos de cambio corrientes: +21,9%.

Estados financieros e indicadores relevantes de gestión (Millones de euros y porcentaje)

| Cuentas de resultados | 1erSem. 19 | ∆% | ∆% (1) | 1erSem. 18 |

|---|---|---|---|---|

| Margen de intereses | 1.613 | 3,9 | 12,1 | 1.553 |

| Comisiones netas | 298 | (6,9) | 0,0 | 321 |

| Resultados de operaciones financieras | 314 | 43,7 | 59,3 | 219 |

| Otros ingresos y cargas de explotación | (231) | 118,9 | 100,2 | (106) |

| Margen bruto | 1.994 | 0,4 | 9,7 | 1.987 |

| Gastos de explotación | (779) | (14,3) | (5,5) | (909) |

| Gastos de personal | (402) | (13,7) | (4,5) | (465) |

| Otros gastos de administración | (293) | (25,0) | (17,5) | (391) |

| Amortización | (84) | 60,8 | 73,4 | (52) |

| Margen neto | 1.215 | 12,7 | 22,2 | 1.078 |

| Deterioro del valor de los activos financieros no valorados a valor razonable con cambios en resultados | (349) | 9,0 | 13,8 | (321) |

| Provisiones o reversión de provisiones y otros resultados | (19) | (43,6) | (33,9) | (34) |

| Resultado antes de impuestos | 847 | 17,0 | 28,6 | 724 |

| Impuesto sobre beneficios | (271) | 4,8 | 14,4 | (259) |

| Resultado del ejercicio | 576 | 23,8 | 36,6 | 465 |

| Minoritarios | (171) | 28,8 | 38,7 | (133) |

| Resultado atribuido | 404 | 21,9 | 35,7 | 332 |

| Balances | 30-06-19 | ∆% | ∆% (1) | 31-12-18 |

|---|---|---|---|---|

| Efectivo, saldos en efectivo en bancos centrales y otros depósitos a la vista | 7.662 | (14,7) | (12,8) | 8.987 |

| Activos financieros a valor razonable | 7.378 | 31,0 | 30,7 | 5.634 |

| De los que: Préstamos y anticipos | 70 | (45,8) | (47,3) | 129 |

| Activos financieros a coste amortizado | 37.996 | 3,7 | 3,4 | 36.649 |

| De los que: Préstamos y anticipos a la clientela | 35.712 | 3,6 | 3,3 | 34.469 |

| Activos tangibles | 1.001 | 23,1 | 24,1 | 813 |

| Otros activos | 2.397 | 4,7 | 3,6 | 2.290 |

| Total activo/pasivo | 56.433 | 3,8 | 3,9 | 54.373 |

| Pasivos financieros mantenidos para negociar y designados a valor razonable con cambios en resultados | 1.931 | 42,3 | 38,9 | 1.357 |

| Depósitos de bancos centrales y entidades de crédito | 3.231 | 5,0 | 3,0 | 3.076 |

| Depósitos de la clientela | 36.896 | 2,9 | 3,6 | 35.842 |

| Valores representativos de deuda emitidos | 3.202 | (0,1) | (2,7) | 3.206 |

| Otros pasivos | 8.722 | 2,1 | 2,3 | 8.539 |

| Dotación de capital económico | 2.452 | 4,2 | 4,7 | 2.355 |

| Indicadores relevantes y de gestión | 30-06-19 | ∆% | ∆% (1) | 31-12-18 |

|---|---|---|---|---|

| Préstamos y anticipos a la clientela no dudosos en gestión (2) | 35.429 | 2,6 | 2,3 | 34.518 |

| Riesgos dudosos | 1.853 | 6,1 | 4,4 | 1.747 |

| Depósitos de clientes en gestión (3) | 36.909 | 2,6 | 3,2 | 35.984 |

| Recursos fuera de balance (4) | 12.577 | 7,8 | 7,4 | 11.662 |

| Activos ponderados por riesgo (3) | 43.995 | 3,0 | 3,5 | 42.724 |

| Ratio de eficiencia (%) | 39,1 | 46,2 | ||

| Tasa de mora (%) | 4,4 | 4,3 | ||

| Tasa de cobertura (%) | 95 | 97 | ||

| Coste de riesgo (%) | 1,89 | 1,44 |

- (1) A tipos de cambio constantes.

- (2) No incluye las adquisiciones temporales de activos.

- (3) No incluye las cesiones temporales de activos e incluye determinados valores negociables.

- (4) Incluye fondos de inversión, fondos de pensiones y otros recursos fuera de balance.

América del Sur. Información por países (Millones de euros)

| Margen neto | Resultado atribuido | |||||||

|---|---|---|---|---|---|---|---|---|

| País | 1er Sem. 19 | ∆% | ∆% (1) | 1er Sem. 18 | 1er Sem. 19 | ∆% | ∆% (1) | 1er Sem. 18 |

| Argentina | 335 | 174,3 | n.s. | 122 | 110 | n.s. | n.s. | (2) |

| Chile | 70 | (68,4) | (67,4) | 221 | 33 | (66,9) | (65,9) | 101 |

| Colombia | 331 | 3,3 | 7,9 | 320 | 130 | 8,2 | 13,1 | 120 |

| Perú | 409 | 19,0 | 13,6 | 344 | 98 | 17,9 | 12,6 | 83 |

| Otros países (2) | 70 | (0,7) | 3,4 | 71 | 33 | 10,2 | 16,7 | 30 |

| Total | 1.215 | 12,7 | 22,2 | 1.078 | 404 | 21,9 | 35,7 | 332 |

- (1) A tipos de cambio constantes.

- (2) Venezuela, Paraguay, Uruguay y Bolivia. Adicionalmente, incluye eliminaciones y otras imputaciones.

América del Sur. Indicadores relevantes y de gestión por países (Millones de euros)

| Argentina | Chile | Colombia | Perú | |||||

|---|---|---|---|---|---|---|---|---|

| 30-06-19 | 31-12-18 | 30-06-19 | 31-12-18 | 30-06-19 | 31-12-18 | 30-06-19 | 31-12-18 | |

| Préstamos y anticipos a la clientela no dudosos en gestión (1) (2) | 3.891 | 3.748 | 2.067 | 2.103 | 12.252 | 12.183 | 14.332 | 13.786 |

| Riesgos dudosos (1) | 114 | 77 | 64 | 60 | 753 | 791 | 781 | 732 |

| Depósitos de clientes en gestión (1) (3) | 5.840 | 5.315 | 7 | 10 | 12.726 | 12.912 | 13.808 | 13.261 |

| Recursos fuera de balance (1) (4) | 1.043 | 695 | - | - | 1.431 | 1.325 | 1.686 | 1.720 |

| Activos ponderados por riesgo | 6.435 | 8.036 | 2.268 | 2.243 | 13.778 | 12.680 | 17.715 | 15.739 |

| Ratio de eficiencia (%) | 41,8 | 73,7 | 32,5 | 42,1 | 35,3 | 37,1 | 35,4 | 36,0 |

| Tasa de mora (%) | 2,8 | 2,0 | 3,0 | 2,8 | 5,6 | 6,0 | 4,1 | 4,0 |

| Tasa de cobertura (%) | 104 | 111 | 93 | 93 | 97 | 100 | 95 | 93 |

| Coste de riesgo (%) | 3,00 | 1,60 | 2,25 | 0,81 | 1,87 | 2,16 | 1,64 | 0,98 |

- (1) Cifras a tipos de cambio constantes.

- (2) No incluye las adquisiciones temporales de activos.

- (3) No incluye las cesiones temporales de activos e incluye determinados valores negociables.

- (4) Incluye fondos de inversión, fondos de pensiones y otros recursos fuera de balance.

Actividad y resultados

Salvo que expresamente se comunique lo contrario, las tasas de variación que se comentan a continuación, tanto en actividad como en resultados, se hacen a tipos de cambio constantes. Estas tasas, junto con las de variación a tipos de cambio corrientes, se pueden observar en las tablas adjuntas de estados financieros e indicadores relevantes y de gestión. Adicionalmente, las variaciones trimestrales son del trimestre que finaliza con respecto al trimestre anterior.

Lo más relevante de la evolución de la actividad del área en el primer semestre del 2019 ha sido:

- La actividad crediticia (crédito a la clientela no dudoso en gestión) continúa por encima del cierre del año anterior, en concreto un 2,3%. Destaca la evolución especialmente positiva en tarjetas de crédito y empresas.

- Con respecto a la calidad crediticia, la tasa de mora se situó en el 4,4% a 30 de junio del 2019, ligeramente superior a 31 de diciembre del 2018, y la cobertura en el 95%, algo por debajo que el cierre del año anterior.

- Por el lado de los recursos, los depósitos de la clientela aumentaron un 3,2% en el semestre, apoyado principalmente por depósitos a plazo, y los recursos fuera de balance crecieron un 7,4% en el mismo periodo.

En relación a los resultados, América del Sur generó un resultado atribuido acumulado de 404 millones de euros en el primer semestre del 2019, lo que representa un crecimiento interanual del 35,7% (21,9% a tipos de cambio corrientes). Como en el trimestre anterior, esta evolución está afectada por el impacto negativo derivado de la hiperinflación en Argentina en el resultado atribuido del área (-94 millones de euros).

Lo más relevante de la cuenta en este semestre ha sido:

- Continúa la generación de ingresos de carácter más recurrente (10,0%, 2,0% en corrientes), especialmente por el impulso del margen de intereses (12,1%, 3,9% en corrientes).

- Las comisiones se mantuvieron estables (-6,9% a tipos de cambio corrientes) con respecto al mismo periodo del ejercicio anterior.

- Mayores necesidades por deterioro de activos financieros (+13,8%, +9,0% en corrientes) haciendo que el coste de riesgo acumulado a cierre de junio del 2019 se sitúe en el 1,89%.

- Menores dotaciones a provisiones y otros resultados que en el mismo periodo del año anterior (-33,9%, -43,6% en corrientes).

En la comparativa a perímetro homogéneo, es decir, excluyendo BBVA Chile por la venta que se completó en julio del 2018, el resultado atribuido se incrementaría un 51,8% en el primer semestre del 2019, a tipos de cambio corrientes, con respecto a la misma cifra del año anterior (+72,4% en euros constantes).

Los países más representativos del área de negocio, Argentina, Colombia y Perú, registraron las siguientes trayectorias en actividad y resultados en el primer semestre del 2019:

Argentina

- Crecimiento en el semestre de la actividad crediticia del 3,8% debido a las carteras minoristas de hipotecas y tarjetas. Con respecto a la calidad crediticia, se registró un incremento de la tasa de mora, que se situó en el 2,8% al 30 de junio del 2019, aunque siguen comparando favorablemente con el sistema.

- Por el lado de los recursos, los depósitos de la clientela aumentaron un 9,9%, mientras que los recursos fuera de balance lo hicieron un 50,0%, ambos comparados con datos de diciembre del 2018.

- El resultado atribuido se situó en 110 millones de euros, sustentado en la evolución positiva de los ingresos de carácter más recurrente (impulsados por una aportación mayor de las carteras de valores y mejora del spread de clientes) así como un incremento en los ROF, impactado positivamente por la venta de la participación Prisma Medios de Pago S.A. en el primer trimestre del 2019. Esta evolución positiva fue parcialmente contrarrestado por mayores gastos de explotación muy influidos por los altos niveles de inflación y mayor necesidad por deterioro de activos financieros debido a la situación macroeconómica del país.

Colombia

- Crecimiento de la actividad crediticia del 0,6% en los seis primeros meses del año debido al desempeño de las carteras minoristas (principalmente, hipotecas y tarjetas de crédito). En cuanto a calidad de activos, la tasa de mora se reduce situándose en el 5,6% a junio del 2019.

- Los depósitos de la clientela se redujeron un 1,4% con respecto al cierre del ejercicio 2018, aunque se incrementaron un 1,3% en términos interanuales.

- El resultado atribuido se situó en 130 millones de euros, con un incremento del 13,1% interanual, impulsado por el buen desempeño del margen de intereses (3,8%) por mayores volúmenes de actividad y la buena gestión de los diferenciales de la clientela, y un comportamiento estable del deterioro de activos financieros (0,3%).

Perú

- La actividad crediticia se situó en el 4,0% por encima del cierre del ejercicio 2018, debido tanto a la evolución de la cartera minorista (consumo, tarjetas de crédito e hipotecas) como a la cartera mayorista. En términos interanuales, la inversión crediticia crece un 6,3%. En cuanto a la calidad crediticia, se registró un ligero incremento en la tasa de mora situándose en el 4,1% y de la cobertura al 95%.

- Los depósitos de clientes se incrementaron un 4,1% en el primer semestre del 2019 (+12,2% interanual), apoyados por los depósitos a plazo (+20,9% en el semestre).

- Buena evolución del margen de intereses, que crece interanualmente un 13,7% por mayores volúmenes de actividad. También se incrementaron un 11,4% interanualmente los ROF influidos por una evolución positiva en operaciones de divisas. Como consecuencia, el resultado atribuido se situó en 98 millones de euros, con un incremento del 12,6% interanual.