México

Claves

- Crecimiento de la inversión crediticia, apoyado en el impulso de la cartera minorista.

- Evolución favorable de los recursos de clientes, especialmente en depósitos a plazo y recursos fuera de balance.

- Positivo desempeño del margen de intereses creciendo por encima de la actividad.

- Buenos indicadores de calidad crediticia.

Actividad (1)

(Variación interanual a tipo de cambio constante. Datos al 30-06-19)

(1) No incluye ni las adquisiciones ni las cesiones temporales de activos.

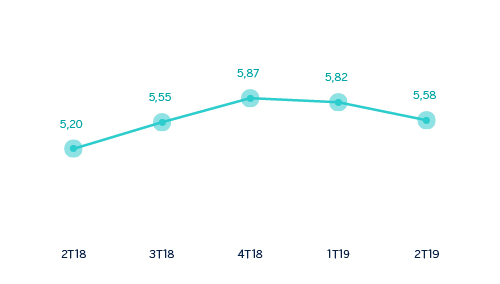

Margen de intereses sobre ATM

(Porcentaje. Tipo de cambio constante)

Margen neto

(Millones de euros a tipo de cambio constante)

Resultado atribuido

(Millones de euros a tipo de cambio constante)

(1) A tipo de cambio corriente: +13,1%.

(1) A tipo de cambio corriente: +7,2%.

Estados financieros e indicadores relevantes de gestión (Millones de euros y porcentaje)

| Cuentas de resultados | 1erSem. 19 | ∆% | ∆% (1) | 1erSem. 18 |

|---|---|---|---|---|

| Margen de intereses | 3.042 | 14,9 | 7,8 | 2.648 |

| Comisiones netas | 621 | 5,5 | (1,0) | 589 |

| Resultados de operaciones financieras | 135 | (6,0) | (11,8) | 144 |

| Otros ingresos y cargas de explotación | 102 | 21,6 | 14,0 | 84 |

| Margen bruto | 3.901 | 12,6 | 5,6 | 3.465 |

| Gastos de explotación | (1.290) | 11,6 | 4,7 | (1.156) |

| Gastos de personal | (548) | 9,9 | 3,1 | (498) |

| Otros gastos de administración | (570) | 6,4 | (0,2) | (536) |

| Amortización | (172) | 41,3 | 32,5 | (122) |

| Margen neto | 2.611 | 13,1 | 6,1 | 2.309 |

| Deterioro de activos financieros no valorados a valor razonable con cambios en resultados | (818) | 15,5 | 8,4 | (708) |

| Provisiones o reversión de provisiones y otros resultados | (10) | n.s. | n.s. | 54 |

| Resultado antes de impuestos | 1.783 | 7,8 | 1,1 | 1.654 |

| Impuesto sobre beneficios | (496) | 9,2 | 2,5 | (454) |

| Resultado del ejercicio | 1.287 | 7,2 | 0,6 | 1.200 |

| Minoritarios | (0) | 12,1 | 5,1 | (0) |

| Resultado atribuido | 1.287 | 7,2 | 0,6 | 1.200 |

| Balances | 30-06-19 | ∆% | ∆% (1) | 31-12-18 |

|---|---|---|---|---|

| Efectivo, saldos en efectivo en bancos centrales y otros depósitos a la vista | 10.051 | 21,5 | 17,9 | 8.274 |

| Activos financieros a valor razonable | 28.405 | 9,2 | 5,9 | 26.022 |

| De los que: Préstamos y anticipos | 1.276 | n.s. | n.s. | 72 |

| Activos financieros a coste amortizado | 61.510 | 6,6 | 3,4 | 57.709 |

| De los que: Préstamos y anticipos a la clientela | 54.432 | 6,5 | 3,3 | 51.101 |

| Activos tangibles | 2.020 | 13,0 | 9,6 | 1.788 |

| Otros activos | 3.379 | (7,1) | (9,9) | 3.639 |

| Total activo/pasivo | 105.366 | 8,1 | 4,9 | 97.432 |

| Pasivos financieros mantenidos para negociar y designados a valor razonable con cambios en resultados | 20.682 | 14,7 | 11,3 | 18.028 |

| Depósitos de bancos centrales y entidades de crédito | 1.868 | 173,4 | 165,2 | 683 |

| Depósitos de la clientela | 52.960 | 4,8 | 1,7 | 50.530 |

| Valores representativos de deuda emitidos | 9.512 | 11,0 | 7,7 | 8.566 |

| Otros pasivos | 16.287 | 5,2 | 2,0 | 15.485 |

| Dotación de capital económico | 4.058 | (2,0) | (4,9) | 4.140 |

| Indicadores relevantes y de gestión | 30-06-19 | ∆% | ∆% (1) | 31-12-18 |

|---|---|---|---|---|

| Préstamos y anticipos a la clientela no dudosos en gestión (2) | 55.046 | 7,1 | 3,9 | 51.387 |

| Riesgos dudosos | 1.289 | 13,3 | 9,9 | 1.138 |

| Depósitos de clientes en gestión (3) | 52.679 | 5,9 | 2,7 | 49.740 |

| Recursos fuera de balance (4) | 23.419 | 13,4 | 10,0 | 20.647 |

| Activos ponderados por riesgo | 55.919 | 5,2 | 2,0 | 53.177 |

| Ratio de eficiencia (%) | 33,1 | 33,3 | ||

| Tasa de mora (%) | 2,2 | 2,1 | ||

| Tasa de cobertura (%) | 148 | 154 | ||

| Coste de riesgo (%) | 2,98 | 3,07 |

(1) A tipo de cambio constante.

(2) No incluye las adquisiciones temporales de activos.

(3) No incluye las cesiones temporales de activos.

(4) Incluye fondos de inversión, fondos de pensiones y otros recursos fuera de balance.

Actividad

Salvo que expresamente se comunique lo contrario, las tasas de variación que se comentan a continuación, tanto en actividad como en resultados, se hacen a tipo de cambio constante. Estas tasas, junto con las de variación a tipo de cambio corriente, se pueden observar en las tablas adjuntas de estados financieros e indicadores relevantes y de gestión. Adicionalmente, las variaciones trimestrales son del trimestre que finaliza con respecto al trimestre anterior.

Lo más relevante de la evolución de la actividad del área en el primer semestre del 2019 ha sido:

- La inversión crediticia (crédito a la clientela no dudoso en gestión) registró un crecimiento del 3,9% durante el primer semestre del año (+5,9% en variación interanual). Ello permite a BBVA mantener la posición de liderazgo en México, con una cuota de mercado del 22,2% en cartera no dudosa, de acuerdo con las cifras locales de la Comisión Nacional Bancaria y de Valores (CNBV) al cierre de mayo del 2019.

- La cartera mayorista, que representa un 50% del total de la inversión crediticia, registró un incremento del 0,5% durante el semestre, apoyado en un crecimiento del 4,3% en los préstamos empresariales. En términos interanuales creció un 1,9%, por el dinamismo de la financiación a empresas y al sector público. Por su parte, la cartera minorista (incluyendo pymes) sigue mostrando un buen desempeño durante el semestre (+4,8%), impulsado por los préstamos al consumo (nómina y personal) e hipotecario. Destaca el crecimiento del 8,3% en los créditos de consumo derivado de la estrategia del Banco de aumentar la colocación entre su base de clientes.

- Los indicadores de calidad crediticia se mantuvieron al 30 de junio del 2019 en niveles similares a los de cierre del 2018: la tasa de mora cerró en el 2,2% y la cobertura en 148%.

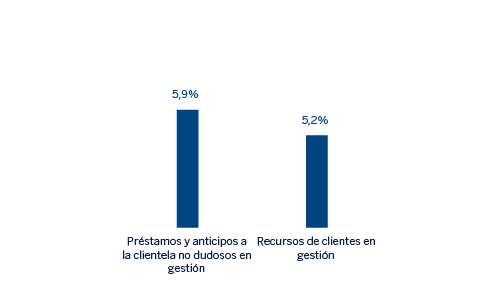

- Los recursos totales de clientes (depósitos de clientes en gestión, fondos de inversión y otros recursos fuera de balance) mostraron un incremento del 4,9% en el semestre, a pesar de la alta competitividad en el mercado. La subida se explica, sobre todo, por un incremento del 5,8% en los depósitos a plazo y del 11,0% en fondos de inversión en el mismo periodo. El crecimiento interanual de los recursos totales de clientes fue del 5,2% impulsado por crecimientos en los depósitos tanto a la vista como a plazo. El mix de financiación se mantiene estable con respecto al cierre de diciembre del 2018, representando los depósitos a la vista un 76% del total de los depósitos de clientes en gestión, a pesar de los traspasos de depósitos a la vista a depósitos a plazo y a fondos de inversión. Por su parte, se observó una buena evolución en los recursos fuera de balance (+10,0% comparado con diciembre del 2018) y, en concreto, en fondos de inversión (+11,0%).

Resultado

BBVA en México alcanzó un resultado atribuido en los primeros seis meses del 2019 de 1.287 millones de euros, con un incremento del 0,6% en términos interanuales. En el segundo trimestre del año, el resultado atribuido registró un mejor comportamiento (+3,7% con respecto al trimestre anterior). Lo más relevante en la evolución de la cuenta de resultados del semestre se resume a continuación:

- Buen desempeño del margen de intereses, que presentó un crecimiento interanual del 7,8%, influido por los mayores ingresos procedentes de la cartera minorista y, adicionalmente, de los bajos costes de financiación.

- Las comisiones netas registraron una ligera disminución del 1,0% en términos interanuales, afectado en la comparativa por los niveles de actividad más bajos en los segmentos de negocios que atienden a corporativos que los registrados en el mismo periodo del año anterior.

- Los ROF mostraron un descenso del 11,8%, explicado principalmente por los menores ingresos de Mercados Globales y por operativa de tipos de cambio, que disminuyeron con respecto al año anterior.

- La línea de otros ingresos y cargas de explotación registró un aumento interanual del 14,0%, derivado de mejores resultados del negocio de seguros.

- Aumento del margen bruto en un 5,6% en términos interanuales. Este aumento es superior al producido en los gastos de explotación (+4,7%) que, a pesar de estar muy influidos por el efecto de duplicar la aportación a la Fundación, siguen una estricta política de control de costes. Con ello, el ratio de eficiencia mejoró en el primer semestre del 2019 hasta situarse en el 33,1%.

- La rúbrica de deterioro de activos financieros aumentó un 8,4% debido, básicamente, a clientes singulares de la cartera empresarial y al impacto de los ajustes en el escenario macroeconómico. El coste de riesgo se situó en el 2,98%, mejorando ligeramente desde el 3,07% acumulado en el año 2018.

- La línea de provisiones y otros resultados mostró una comparativa desfavorable debido a que en el primer semestre del 2018 se registraron ingresos extraordinarios de la venta de participaciones de BBVA en México en desarrollos inmobiliarios.