Información adicional: Corporate & Investment Banking

Claves

- Buen comportamiento de la actividad con clientes.

- Posición de liderazgo en préstamos verdes y sostenibles.

- Positiva evolución del margen de intereses, ligado a la actividad.

- Resultado atribuido favorecido por la buena evolución en el cuarto trimestre.

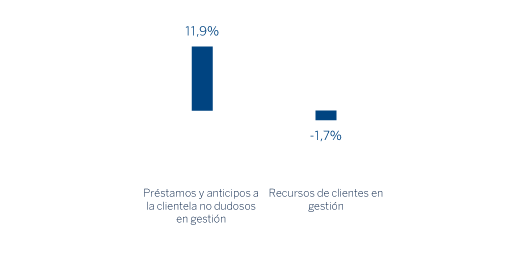

Actividad (1)

(Variación interanual a tipos de cambio constantes. Datos al 31-12-19)

(1) No incluye ni las adquisiciones ni las cesiones temporales de activos.

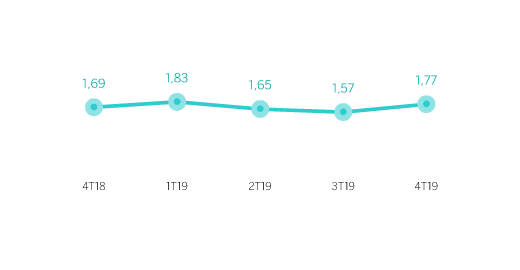

Margen bruto sobre ATM

(Porcentaje. Tipos de cambio constantes)

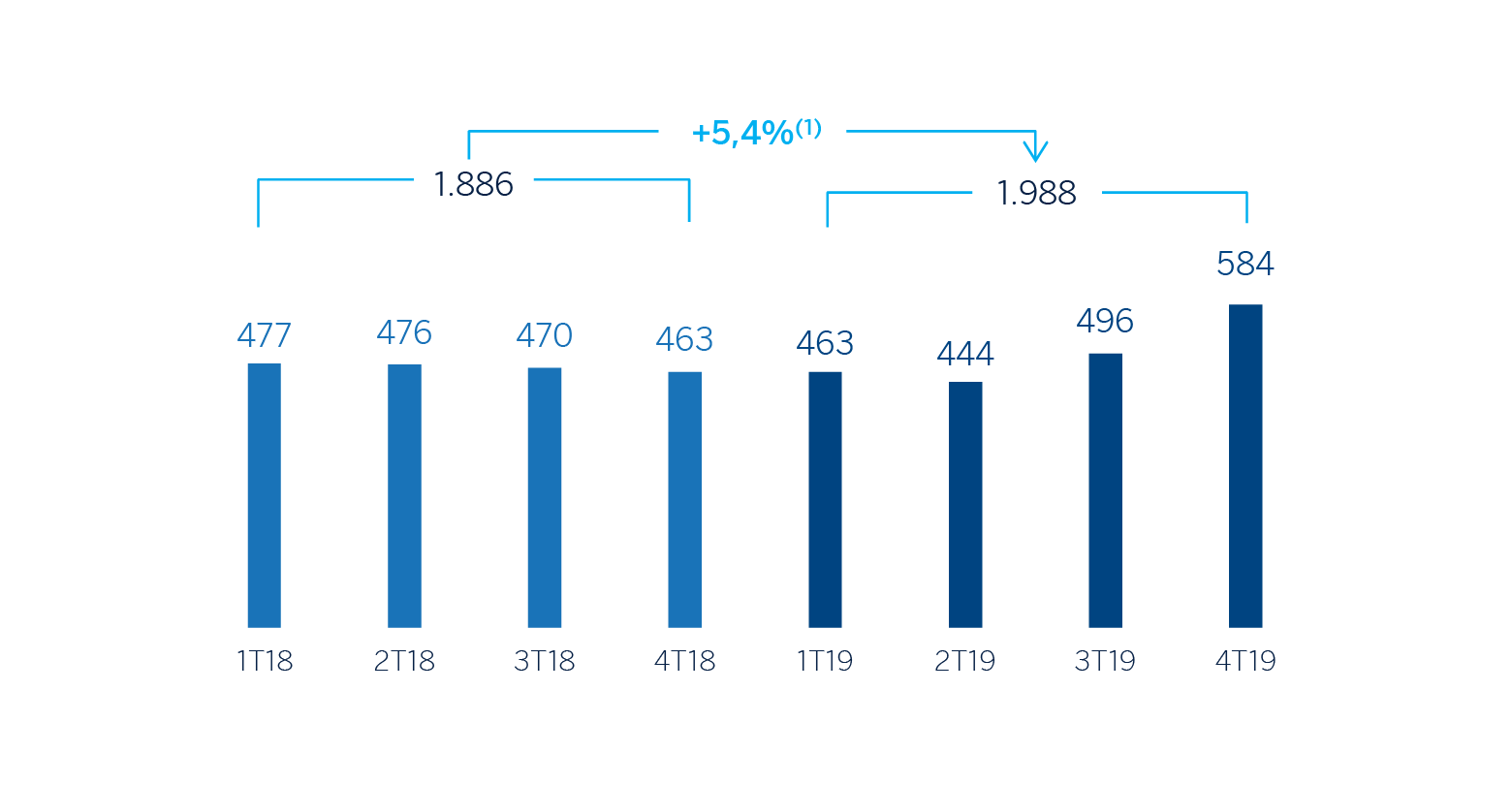

Margen neto

(Millones de euros a tipos de cambio constantes)

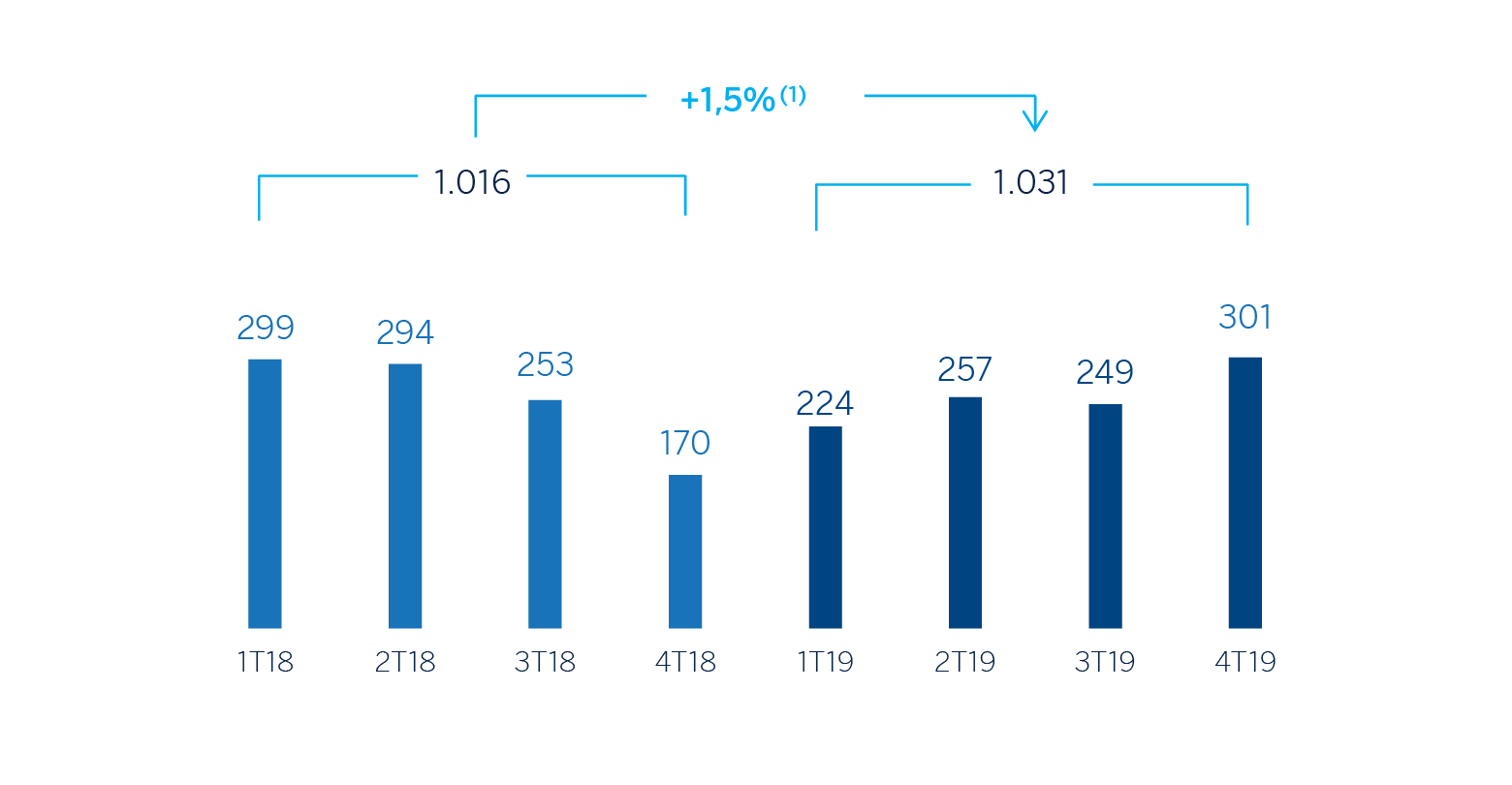

Resultado atribuido

(Millones de euros a tipos de cambio constantes)

(1) A tipos de cambio corrientes: +1,4%.

(1) A tipos de cambio corrientes: +1,1%.

Estados financieros e indicadores relevantes de gestión (Millones de euros y porcentaje)

| Cuentas de resultados | 2019 | ∆% | ∆% (1) | 2018 |

|---|---|---|---|---|

| Margen de intereses | 1.541 | 4,2 | 7,5 | 1.479 |

| Comisiones netas | 730 | 5,1 | 5,9 | 695 |

| Resultados de operaciones financieras | 839 | (2,4) | 0,5 | 860 |

| Otros ingresos y cargas de explotación | (56) | 35,7 | 26,3 | (41) |

| Margen bruto | 3.055 | 2,1 | 4,8 | 2.993 |

| Gastos de explotación | (1.067) | 3,4 | 3,8 | (1.032) |

| Gastos de personal | (479) | 5,8 | 5,6 | (452) |

| Otros gastos de administración | (463) | (1,7) | (0,5) | (471) |

| Amortización | (126) | 15,4 | 14,7 | (109) |

| Margen neto | 1.988 | 1,4 | 5,4 | 1.960 |

| Deterioro de activos financieros no valorados a valor razonable con cambios en resultados | (237) | (32,5) | (22,4) | (352) |

| Provisiones o reversión de provisiones y otros resultados | 8 | n.s. | n.s. | (36) |

| Resultado antes de impuestos | 1.759 | 11,8 | 13,9 | 1.573 |

| Impuesto sobre beneficios | (431) | 18,4 | 21,3 | (364) |

| Resultado del ejercicio | 1.328 | 9,9 | 11,7 | 1.209 |

| Minoritarios | (297) | 57,0 | 71,2 | (189) |

| Resultado atribuido | 1.031 | 1,1 | 1,5 | 1.020 |

- (1) A tipos de cambio constantes.

| Balances | 31-12-19 | ∆% | ∆% (1) | 31-12-18 |

|---|---|---|---|---|

| Efectivo, saldos en efectivo en bancos centrales y otros depósitos a la vista | 3.513 | (30,9) | (31,9) | 5.087 |

| Activos financieros a valor razonable | 105.386 | 14,1 | 13,2 | 92.391 |

| De los que: Préstamos y anticipos | 34.153 | 18,5 | 18,5 | 28.826 |

| Activos financieros a coste amortizado | 76.169 | 16,9 | 17,4 | 65.167 |

| De los que: Préstamos y anticipos a la clientela | 65.915 | 12,3 | 12,7 | 58.720 |

| Posiciones inter-áreas activo | - | - | - | - |

| Activos tangibles | 63 | 120,7 | 119,5 | 29 |

| Otros activos | 2.506 | 15,0 | 12,1 | 2.179 |

| Total activo/pasivo | 187.637 | 13,8 | 13,5 | 164.852 |

| Pasivos financieros mantenidos para negociar y designados a valor razonable con cambios en resultados | 91.657 | 25,3 | 25,1 | 73.163 |

| Depósitos de bancos centrales y entidades de crédito | 15.426 | (20,7) | (21,9) | 19.464 |

| Depósitos de la clientela | 38.864 | (9,8) | (10,2) | 43.069 |

| Valores representativos de deuda emitidos | 2.625 | 36,0 | 34,5 | 1.931 |

| Posiciones inter-áreas pasivo | 31.678 | 60,5 | 61,9 | 19.742 |

| Otros pasivos | 2.899 | (33,3) | (33,9) | 4.348 |

| Dotación de capital económico | 4.487 | 43,1 | 41,9 | 3.136 |

- (1) A tipos de cambio constantes.

| Indicadores relevantes y de gestión | 31-12-19 | ∆% | ∆% (1) | 31-12-18 |

|---|---|---|---|---|

| Préstamos y anticipos a la clientela no dudosos en gestión (2) | 65.509 | 11,4 | 11,9 | 58.796 |

| Riesgos dudosos | 1.211 | 58,9 | 63,6 | 762 |

| Depósitos de clientes en gestión (3) | 38.848 | (2,0) | (2,0) | 39.642 |

| Recursos fuera de balance (4) | 1.037 | 4,4 | 8,3 | 993 |

| Ratio de eficiencia (%) | 34,9 | 34,5 |

- (1) A tipos de cambio constantes.

- (2) No incluye las adquisiciones temporales de activos.

- (3) No incluye las cesiones temporales de activos.

- (4) Incluye fondos de inversión, fondos de pensiones y otros recursos fuera de balance.

Actividad

Salvo que expresamente se comunique lo contrario, las tasas de variación que se comentan a continuación, tanto en actividad como en resultados, se hacen a tipos de cambio constantes. Estas tasas, junto con las de variación a tipos de cambio corrientes, se pueden observar en las tablas adjuntas de estados financieros e indicadores relevantes y de gestión.

Lo más relevante de la evolución de la actividad del área en el 2019 ha sido:

- A pesar del contexto de presión en márgenes y exceso de liquidez en el mercado, la inversión crediticia (crédito a la clientela no dudoso en gestión) se incrementó un 11,9%. Por áreas geográficas, la comparativa en Estados Unidos América del Sur y Resto de Eurasia resultó más favorable.

- Los recursos de clientes se redujeron un 1,7% en el 2019, principalmente por la disminución de los depósitos de clientes en gestión (-2,0%).

- BBVA fue una de las entidades financieras más activas en sostenibilidad y digitalización, dos procesos que quiere seguir impulsando junto con sus clientes.

- Durante el 2019, BBVA ha sido una de las entidades más activas en el ámbito de la financiación sostenible al haber participado en 36 operaciones verdes y/o ligadas a criterios de sostenibilidad (puntuación ESG, KPIs medioambientales y sociales) certificadas por consultores independientes de reconocido prestigio. De estas 36 operaciones, 22 fueron lideradas por BBVA como coordinador sostenible.

- Este liderazgo de BBVA se registró con operaciones relevantes en diferentes países, España, Reino Unido, Francia, Portugal, Bélgica, México y China, y en sectores tan diversos como el hotelero, el energético (gas y electricidad), el de reciclaje y el de componentes para la automoción entre otros. Las 36 operaciones comparan de forma positiva con las 23 operaciones para todo el ejercicio 2018.

- En cuanto a innovación, y tras el reconocimiento de las financiaciones vía blockchain en el 2018, BBVA fue pionero en ligar el grado de digitalización de una compañía con su financiación bancaria con el denominado Digital Loan o D-Loan. La operación sindicada en este formato, colocada en Asia y liderada en solitario por BBVA, es la primera de este tipo a nivel mundial y demuestra que el banco sigue a la vanguardia de las soluciones innovadoras para sus clientes.

Resultados

CIB generó un resultado atribuido de 1.031 millones de euros en el 2019, lo que representa una variación interanual del +1,5% (+20,9% en el trimestre). Lo más relevante de la evolución interanual de la cuenta de resultados de este agregado se resume a continuación:

- Buena evolución del margen de intereses (+7,5%) ligado a la actividad, en un entorno complejo de bajada de tipos de interés y en el que destaca el buen comportamiento de la banca transaccional durante el 2019.

- Incremento de las comisiones netas (+5,9%), apoyado en el negocio transaccional y originación de bonos en Global Markets. Por áreas geográficas, destaca el aumento en España y México y, en menor medida, América del Sur y Resto de Eurasia. En el cuarto trimestre del año se registraron comisiones por operaciones de Corporate Finance en España y México.

- Los ROF cierran en línea con el año anterior (+0,5%), resultado del escenario de fuerte bajada de tipos experimentado durante el 2019, que contrarrestó el buen comportamiento de la actividad con clientes y las operaciones en divisas.

- A pesar del entorno complejo en los mercados, el margen bruto se incrementó en términos interanuales (+4,8%).

- Gestión eficiente de los gastos de explotación, con incremento de la inversión de proyectos tecnológicos y contención en gastos discrecionales.

- Menor nivel de deterioro de activos financieros respecto al 2018 (-22,4%).