México

Claves

- Buen comportamiento de la inversión crediticia, apoyado en el impulso de la cartera minorista.

- Positiva evolución de los recursos de clientes, especialmente de los depósitos a la vista.

- Margen de intereses creciendo en línea con la actividad.

- Excelente desempeño de los ROF.

- Coste de riesgo en niveles históricamente bajos.

Actividad (1)

(Variación interanual a tipo de cambio constante. Datos al 31-12-19)

(1) No incluye ni las adquisiciones ni las cesiones temporales de activos.

Margen de intereses sobre ATM

(Porcentaje. Tipo de cambio constante)

Margen neto

(Millones de euros a tipo de cambio constante)

Resultado atribuido

(Millones de euros a tipo de cambio constante)

(1) A tipo de cambio corriente: +12,2%.

(1) A tipo de cambio corriente: +14,0%.

Estados financieros e indicadores relevantes de gestión (Millones de euros y porcentaje)

| Cuentas de resultados | 2019 | ∆% | ∆% (1) | 2018 |

|---|---|---|---|---|

| Margen de intereses | 6.209 | 11,5 | 5,9 | 5.568 |

| Comisiones netas | 1.298 | 7,8 | 2,3 | 1.205 |

| Resultados de operaciones financieras | 310 | 38,7 | 31,7 | 223 |

| Otros ingresos y cargas de explotación | 212 | 7,6 | 2,1 | 197 |

| Margen bruto | 8.029 | 11,6 | 6,0 | 7.193 |

| Gastos de explotación | (2.645) | 10,6 | 4,9 | (2.392) |

| Gastos de personal | (1.124) | 9,8 | 4,3 | (1.024) |

| Otros gastos de administración | (1.175) | 5,3 | (0,0) | (1.115) |

| Amortización | (346) | 36,6 | 29,7 | (253) |

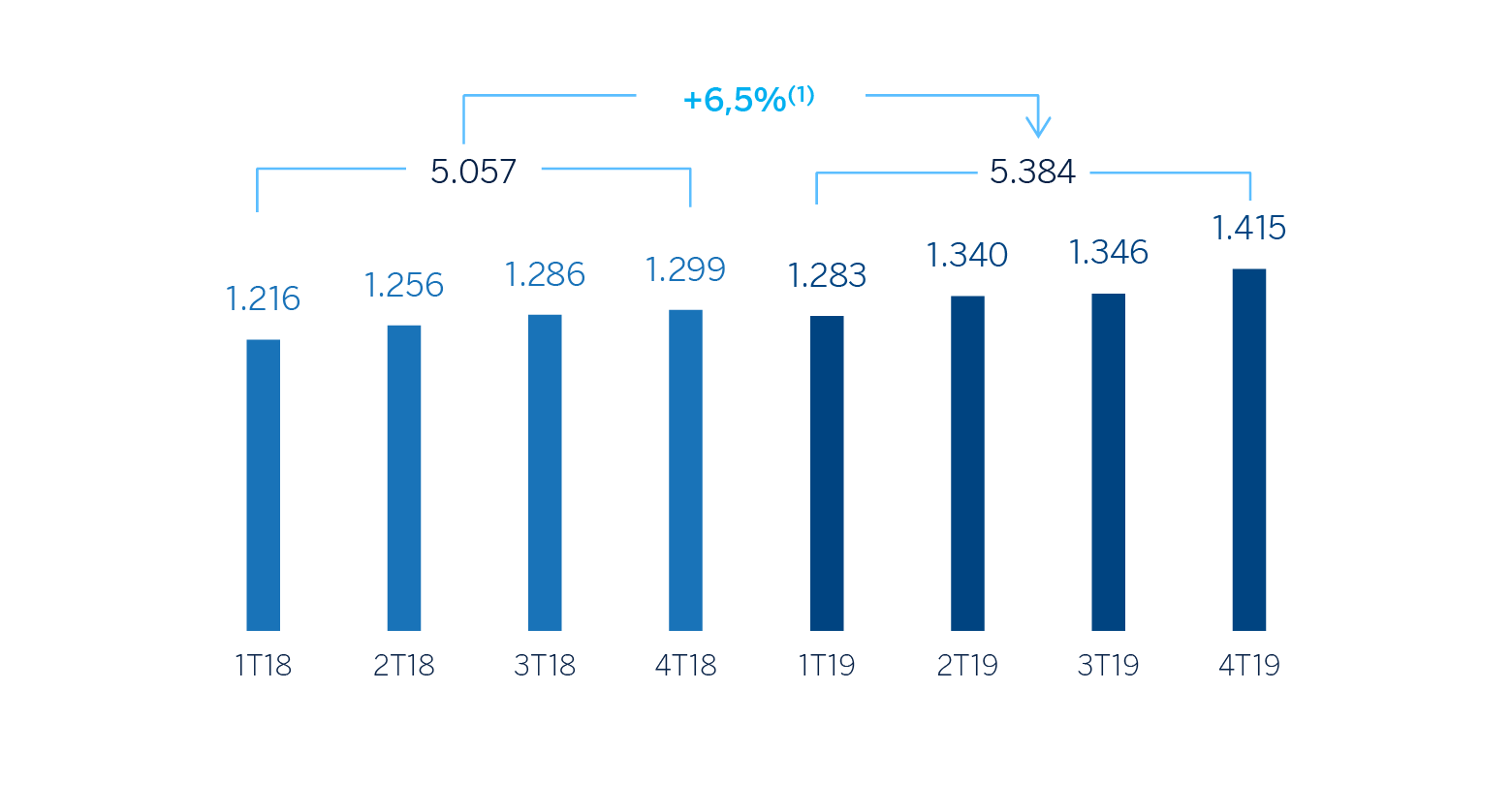

| Margen neto | 5.384 | 12,2 | 6,5 | 4.800 |

| Deterioro de activos financieros no valorados a valor razonable con cambios en resultados | (1.698) | 9,2 | 3,6 | (1.555) |

| Provisiones o reversión de provisiones y otros resultados | 5 | (80,4) | (81,4) | 24 |

| Resultado antes de impuestos | 3.691 | 12,9 | 7,2 | 3.269 |

| Impuesto sobre beneficios | (992) | 10,0 | 4,4 | (901) |

| Resultado del ejercicio | 2.699 | 14,0 | 8,2 | 2.368 |

| Minoritarios | (0) | 14,1 | 8,3 | (0) |

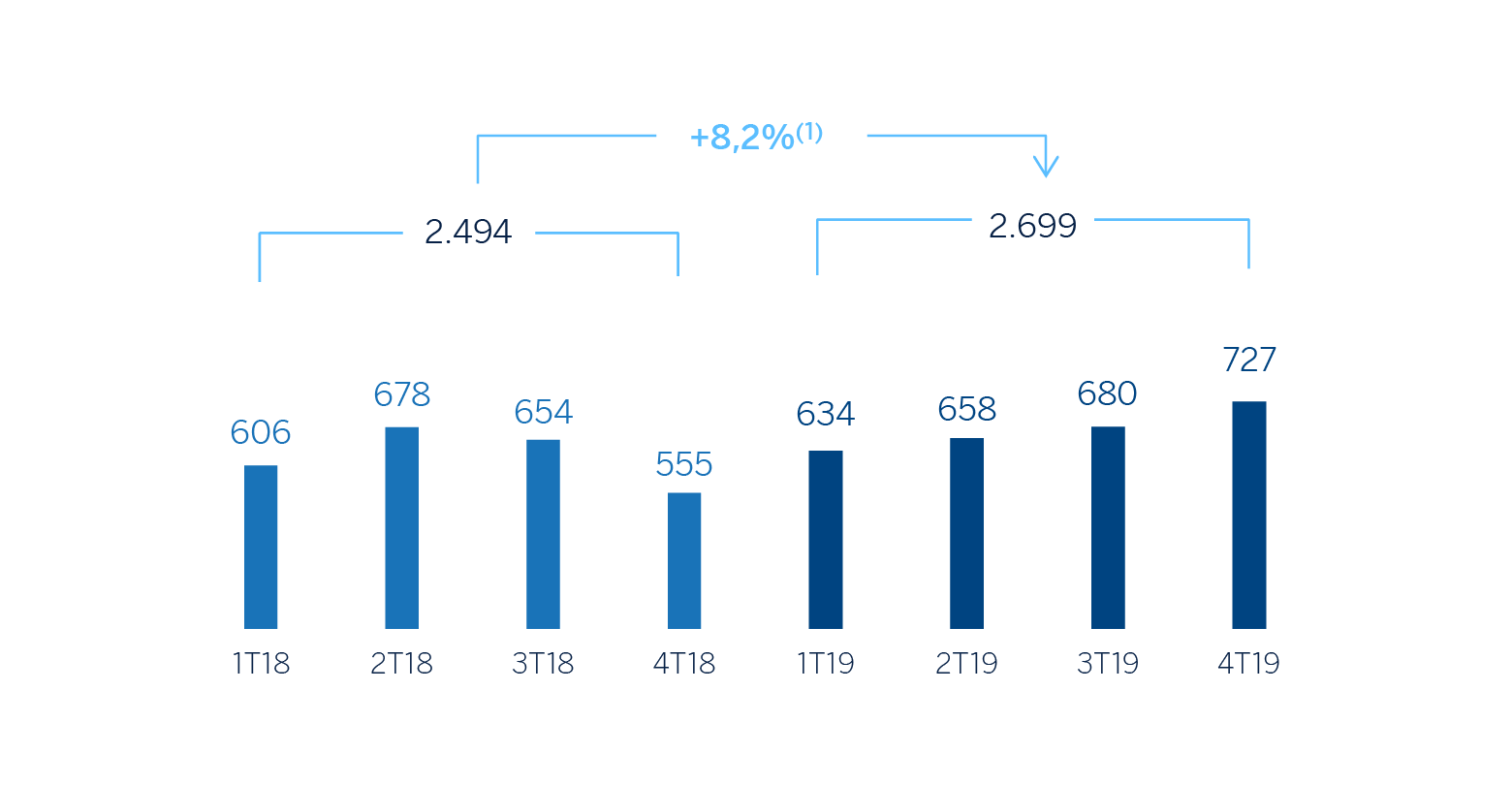

| Resultado atribuido | 2.699 | 14,0 | 8,2 | 2.367 |

| Balances | 31-12-19 | ∆% | ∆% (1) | 31-12-18 |

|---|---|---|---|---|

| Efectivo, saldos en efectivo en bancos centrales y otros depósitos a la vista | 6.489 | (21,6) | (26,0) | 8.274 |

| Activos financieros a valor razonable | 31.402 | 20,7 | 13,9 | 26.022 |

| De los que: Préstamos y anticipos | 777 | n.s. | n.s. | 72 |

| Activos financieros a coste amortizado | 66.180 | 14,7 | 8,2 | 57.709 |

| De los que: Préstamos y anticipos a la clientela | 58.081 | 13,7 | 7,2 | 51.101 |

| Activos tangibles | 2.022 | 13,1 | 6,7 | 1.788 |

| Otros activos | 2.985 | (18,0) | (22,6) | 3.639 |

| Total activo/pasivo | 109.079 | 12,0 | 5,6 | 97.432 |

| Pasivos financieros mantenidos para negociar y designados a valor razonable con cambios en resultados | 21.784 | 20,8 | 14,0 | 18.028 |

| Depósitos de bancos centrales y entidades de crédito | 2.117 | 209,9 | 192,3 | 683 |

| Depósitos de la clientela | 55.934 | 10,7 | 4,4 | 50.530 |

| Valores representativos de deuda emitidos | 8.840 | 3,2 | (2,6) | 8.566 |

| Otros pasivos | 15.514 | 0,2 | (5,5) | 15.485 |

| Dotación de capital económico | 4.889 | 18,1 | 11,4 | 4.140 |

| Indicadores relevantes y de gestión | 31-12-19 | ∆% | ∆% (1) | 31-12-18 |

|---|---|---|---|---|

| Préstamos y anticipos a la clientela no dudosos en gestión (2) | 58.617 | 14,1 | 7,6 | 51.387 |

| Riesgos dudosos | 1.478 | 29,9 | 22,5 | 1.138 |

| Depósitos de clientes en gestión (3) | 55.331 | 11,2 | 4,9 | 49.740 |

| Recursos fuera de balance (4) | 24.464 | 18,5 | 11,8 | 20.647 |

| Activos ponderados por riesgo | 59.299 | 11,5 | 5,2 | 53.177 |

| Ratio de eficiencia (%) | 32,9 | 33,3 | ||

| Tasa de mora (%) | 2,4 | 2,1 | ||

| Tasa de cobertura (%) | 136 | 154 | ||

| Coste de riesgo (%) | 3,01 | 3,07 |

(1) A tipo de cambio constante.

(2) No incluye las adquisiciones temporales de activos.

(3) No incluye las cesiones temporales de activos.

(4) Incluye fondos de inversión, fondos de pensiones y otros recursos fuera de balance.

Actividad

Salvo que expresamente se comunique lo contrario, las tasas de variación que se comentan a continuación, tanto en actividad como en resultados, se hacen a tipo de cambio constante. Estas tasas, junto con las de variación a tipo de cambio corriente, se pueden observar en las tablas adjuntas de estados financieros e indicadores relevantes y de gestión.

Lo más relevante de la evolución de la actividad del área en el 2019 ha sido:

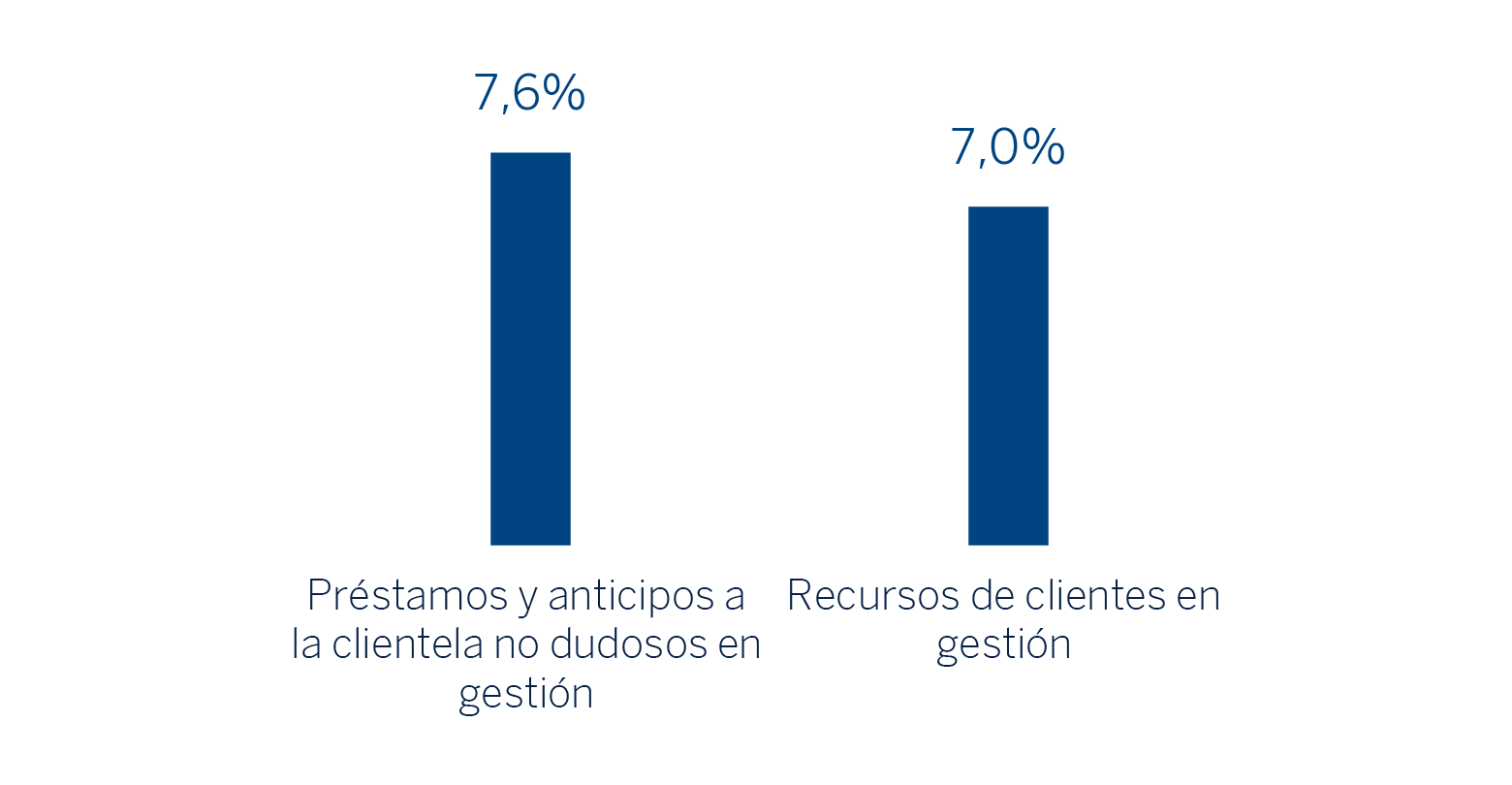

- La inversión crediticia (crédito a la clientela no dudoso en gestión) mostró un destacado dinamismo en el último trimestre del año, con un crecimiento del 1,7% que impulsó la variación interanual hasta el 7,6%. Destaca que, aun cuando se observó incertidumbre económica a lo largo del año y desaceleración crediticia en el sistema, BBVA logró mantener la posición de liderazgo en México, con una cuota de mercado del 22,8% en cartera no dudosa, de acuerdo con las cifras locales de la Comisión Nacional Bancaria y de Valores (CNBV) al cierre de noviembre del 2019.

- La cartera mayorista, registró un incremento interanual del 5,1%, impulsada principalmente por el buen desempeño de los préstamos empresariales los cuales crecieron un 3,9% en el 2019. Cabe resaltar el positivo desempeño de la cartera de banca corporativa en el trimestre, que logró revertir la tendencia descendente que arrastraba hasta septiembre y registró un crecimiento interanual positivo. La cartera minorista mantiene el dinamismo mostrado a lo largo del 2019 y cierra el año con una tasa de crecimiento interanual del +8,1%, muy apoyada en los créditos al consumo (nómina y aquellos destinados a la compra de automóviles, principalmente) e hipotecarios (+13,1% y +10,5% respectivamente, comparado con el dato de diciembre del 2018). Esta cartera mostró además una tasa de crecimiento interanual de doble dígito en los nuevos créditos concedidos.

- En cuanto a los indicadores de calidad crediticia, la tasa de mora se situó en 2,4% y la cobertura en el 136%.

- Los recursos totales de clientes (depósitos de clientes en gestión, fondos de inversión y otros recursos fuera de balance) mostraron un incremento del 7,0%, a pesar de la alta competitividad en el mercado. La subida se explica por un incremento de los depósitos a la vista (+6,2%), y una positiva evolución de los fondos de inversión (+16,7%), impulsados por la amplia oferta de este tipo de productos de inversión. En relación al mix de financiación, los depósitos a la vista representan el 80% del total de depósitos de clientes en gestión a cierre del ejercicio 2019.

Resultado

BBVA en México alcanzó un resultado atribuido en el 2019 de 2.699 millones de euros, con un incremento del 8,2% en términos interanuales. Lo más relevante en la evolución de la cuenta de resultados se resume a continuación:

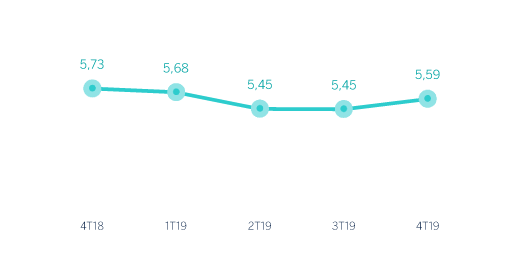

- Buen comportamiento del margen de intereses, que presentó un crecimiento interanual del 5,9%, favorecido por los mayores ingresos procedentes de la cartera minorista.

- Las comisiones netas registraron un crecimiento del 2,3% a pesar de las presiones de un entorno de fuerte competencia. La evolución registrada en esta línea se debe principalmente al aumento en la facturación de clientes con tarjeta de crédito.

- El ROF mostró un excelente desempeño, con un crecimiento interanual del 31,7% derivado principalmente de las ganancias generadas en ventas de cartera.

- La línea de otros ingresos y cargas de explotación registró una mejora interanual del 2,1% debido al buen desempeño del negocio de seguros y a pesar de la mayor contribución al Fondo de Garantía de Depósitos.

- El margen bruto aumentó un 6,0% en términos interanuales, por encima de los gastos de explotación (+4,9%) que, a pesar de estar muy influidos por el incremento de la aportación a la Fundación, siguen una estricta política de control de costes. Con ello, el ratio de eficiencia mejoró en el 2019 hasta situarse en el 32,9%.

- La rúbrica de deterioro de activos financieros aumentó un 3,6% debido principalmente al mayor requerimiento derivado del mayor dinamismo observado en la cartera minorista, y a un impacto negativo del deterioro en el escenario macro. Aun así, el dinamismo de la actividad hizo que el coste de riesgo acumulado se situase en el 3,01% en el 2019, que resulta la cifra más baja de cierre en los últimos 9 años.

- La línea de provisiones y otros resultados mostró una comparativa desfavorable debido a que en el primer semestre del 2018 se registraron ingresos extraordinarios de la venta de participaciones de BBVA en México en desarrollos inmobiliarios.