Estados Unidos

Claves

- Crecimiento del crédito concentrado en los segmentos de empresas y actividad minorista afectada por el confinamiento. Fuerte incremento de los depósitos de clientes.

- Indicadores de riesgo contenidos.

- Margen de intereses afectado por los recortes de tipos de la Fed. Evolución positiva de comisiones y ROF.

- Resultado atribuido afectado por el incremento significativo en la línea de deterioro de activos financieros.

Actividad (1)

(Variación interanual a tipo de cambio constante. Datos al 30-06-20)

(1) No incluye ni las adquisiciones ni las cesiones temporales de activos.

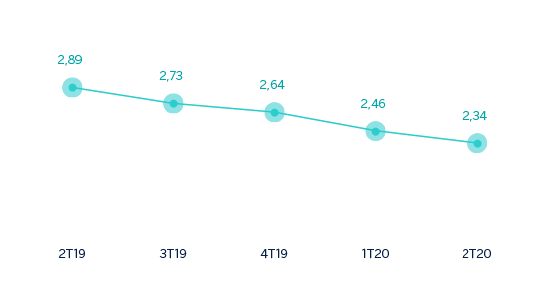

Margen de intereses sobre ATM

(Porcentaje. Tipo de cambio constante)

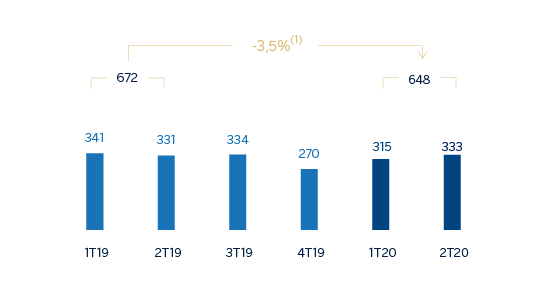

Margen neto

(Millones de euros a tipo de cambio constante)

(1) A tipo de cambio corriente: -1,1%.

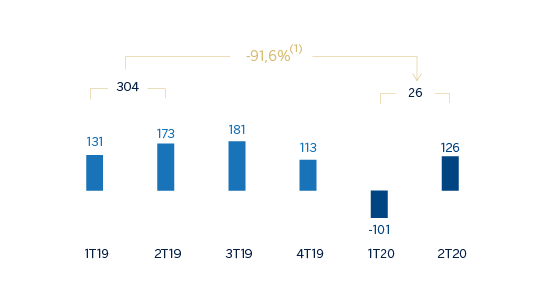

Resultado atribuido

(Millones de euros a tipo de cambio constante)

(1) A tipo de cambio corriente: -91,4

Estados financieros e indicadores relevantes de gestión (Millones de euros y porcentaje)

| Cuentas de resultados | 1er Sem. 20 | ∆% | ∆% (1) | 1er Sem. 19 |

|---|---|---|---|---|

| Margen de intereses | 1.133 | (6,9) | (9,2) | 1.217 |

| Comisiones netas | 336 | 5,2 | 2,6 | 320 |

| Resultados de operaciones financieras | 148 | 87,3 | 83,1 | 79 |

| Otros ingresos y cargas de explotación | (10) | n.s. | n.s. | (1) |

| Margen bruto | 1.607 | (0,5) | (2,9) | 1.615 |

| Gastos de explotación | (959) | (0,0) | (2,5) | (959) |

| Gastos de personal | (558) | 0,6 | (1,8) | (554) |

| Otros gastos de administración | (295) | 0,0 | (2,4) | (295) |

| Amortización | (106) | (3,6) | (6,0) | (110) |

| Margen neto | 648 | (1,1) | (3,5) | 655 |

| Deterioro de activos financieros no valorados a valor razonable con cambios en resultados | (614) | 114,5 | 109,2 | (286) |

| Provisiones o reversión de provisiones y otros resultados | (19) | 232,0 | 222,0 | (6) |

| Resultado antes de impuestos | 15 | (95,8) | (95,9) | 363 |

| Impuesto sobre beneficios | 11 | n.s. | n.s. | (67) |

| Resultado del ejercicio | 26 | (91,4) | (91,6) | 297 |

| Minoritarios | - | - | - | - |

| Resultado atribuido | 26 | (91,4) | (91,6) | 297 |

| Balances | 30-06-20 | ∆% | ∆% (1) | 31-12-19 |

|---|---|---|---|---|

| Efectivo, saldos en efectivo en bancos centrales y otros depósitos a la vista | 13.908 | 67,7 | 67,2 | 8.293 |

| Activos financieros a valor razonable | 6.955 | (9,2) | (9,5) | 7.659 |

| De los que: Préstamos y anticipos | 384 | 46,9 | 46,4 | 261 |

| Activos financieros a coste amortizado | 76.800 | 10,5 | 10,1 | 69.510 |

| De los que: Préstamos y anticipos a la clientela | 68.668 | 8,7 | 8,4 | 63.162 |

| Posiciones inter-áreas activo | - | - | - | - |

| Activos tangibles | 907 | (0,8) | (1,1) | 914 |

| Otros activos | 2.548 | 18,4 | 18,0 | 2.153 |

| Total activo/pasivo | 101.118 | 14,2 | 13,9 | 88.529 |

| Pasivos financieros mantenidos para negociar y designados a valor razonable con cambios en resultados | 459 | 62,8 | 62,3 | 282 |

| Depósitos de bancos centrales y entidades de crédito | 6.229 | 52,6 | 52,1 | 4.081 |

| Depósitos de la clientela | 75.649 | 12,0 | 11,7 | 67.525 |

| Valores representativos de deuda emitidos | 3.177 | (10,5) | (10,8) | 3.551 |

| Posiciones inter-áreas pasivo | 4.985 | 45,9 | 45,5 | 3.416 |

| Otros pasivos | 6.703 | 15,0 | 14,6 | 5.831 |

| Dotación de capital económico | 3.916 | 1,9 | 1,6 | 3.843 |

| Indicadores relevantes y de gestión | 30-06-20 | ∆% | ∆% (1) | 31-12-19 |

|---|---|---|---|---|

| Préstamos y anticipos a la clientela no dudosos en gestión (2) | 69.206 | 9,4 | 9,1 | 63.241 |

| Riesgos dudosos | 822 | 12,6 | 12,2 | 730 |

| Depósitos de clientes en gestión (3) | 75.651 | 12,0 | 11,7 | 67.528 |

| Recursos fuera de balance (4) | - | - | - | - |

| Activos ponderados por riesgo | 66.889 | 2,6 | 2,3 | 65.170 |

| Ratio de eficiencia (%) | 59,7 | 61,0 | ||

| Tasa de mora (%) | 1,1 | 1,1 | ||

| Tasa de cobertura (%) | 133 | 101 | ||

| Coste de riesgo (%) | 1,80 | 0,88 |

- (1) A tipo de cambio constante.

- (2) No incluye las adquisiciones temporales de activos.

- (3) No incluye las cesiones temporales de activos.

- (4) Incluye fondos de inversión, fondos de pensiones y otros recursos fuera de balance.

Actividad

Salvo que expresamente se comunique lo contrario, las tasas de variación que se comentan a continuación, tanto en actividad como en resultados, se hacen a tipo de cambio constante. Estas tasas, junto con las de variación a tipo de cambio corriente, se pueden observar en las tablas adjuntas de estados financieros e indicadores relevantes y de gestión.

Lo más relevante de la evolución de la actividad del área en el primer semestre de 2020 ha sido:

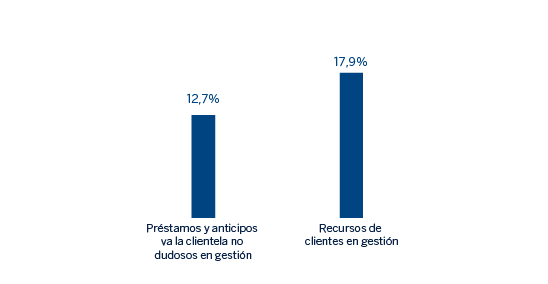

- La inversión crediticia del área (crédito a la clientela no dudoso en gestión) mostró un incremento del 9,1%, principalmente por el dinamismo de los préstamos a empresas de CIB (+22,6%) y del segmento de Banca de Empresas y Corporaciones (+12,7%), impulsado este último por el Programa de Protección de Pagos (Paycheck Protection Program). El resto de la cartera minorista registró tasas de variación negativas respecto al cierre de 2019 (-1,1%), ya que se ha visto afectada por la menor actividad como consecuencia del confinamiento.

- En cuanto a los indicadores de riesgo, la tasa de mora se mantuvo estable en el semestre y cerró en el 1,1%. Por su parte, la tasa de cobertura mejoró hasta el 133%.

- Los depósitos de clientes en gestión se incrementaron un 11,7% en el semestre, a lo que ha contribuido la colocación por parte de los clientes de los fondos obtenidos de los programas gubernamentales para hacer frente a la pandemia.

Resultado

Estados Unidos generó un resultado atribuido de 26 millones de euros durante el primer semestre de 2020, un 91,6% menos que en el mismo período del año anterior. Lo más relevante en la evolución de la cuenta de resultados se resume a continuación:

- El margen de intereses registró un descenso interanual del 9,2%, impactado por los recortes en los tipos de interés realizados por la Fed, por un total de 225 puntos básicos desde el primer trimestre de 2019.

- Las comisiones netas cerraron con un incremento del 2,6% respecto al mismo período del año gracias fundamentalmente a las comisiones generadas por la unidad de Global Markets.

- Mayor aportación de los ROF (+83,1% interanual) como resultado de unas mayores plusvalías en la venta de carteras COAP y mayores resultados de la unidad de Global Markets.

- Los gastos de explotación se reducen en comparación con el mismo período del año anterior (-2,5% interanual), resultado tanto de la disminución de algunos costes por la pandemia como de los planes de contención implementados.

- Incremento del deterioro de activos financieros (+109,2% interanual, -56,0% en el trimestre), explicado por el ajuste en el escenario macro por los efectos negativos del COVID-19 y a las provisiones realizadas en el primer trimestre del año para cubrir clientes específicos de la cartera de petróleo y gas. Por su parte, el coste coste de riesgo acumulado a junio de 2020 se situó en el 1,80%.

- Por último, la partida de provisiones y otros resultados cerró en -19 millones de euros, principalmente por las mayores necesidades de provisiones a consecuencia del COVID-19.

- El impuesto sobre beneficios registró un abono por 11 millones de euros, resultado de la corrección del cálculo de la tasa fiscal efectiva para el conjunto del año.