México

Claves

- Incremento de la actividad en el trimestre: recuperación de la inversión crediticia y crecimiento de los recursos de la clientela.

- Margen de intereses impactado por el entorno de tipos de interés.

- Mejora de la tasa de mora en el trimestre.

- Comparativa interanual influida a nivel del resultado atribuido por el incremento de la línea de deterioro de activos financieros en marzo 2020 por la irrupción de la pandemia.

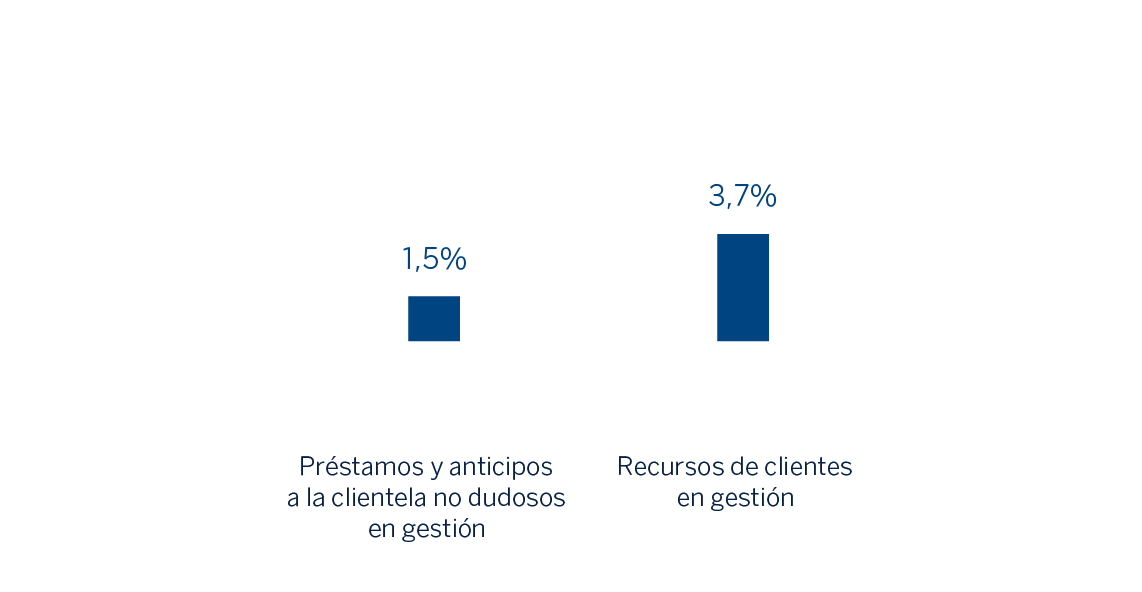

Actividad (1)

(Variación respecto al 31-12-20)

(1) No incluye ni las adquisiciones ni las cesiones temporales de activos.

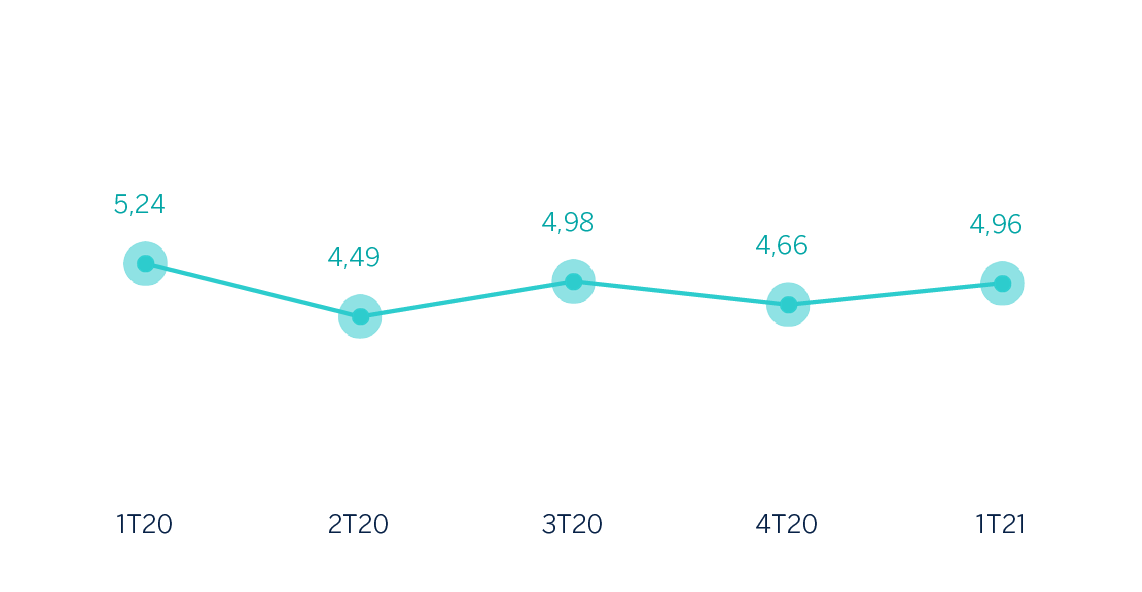

Margen de intereses sobre ATM

(Porcentaje. Tipo de cambio constante)

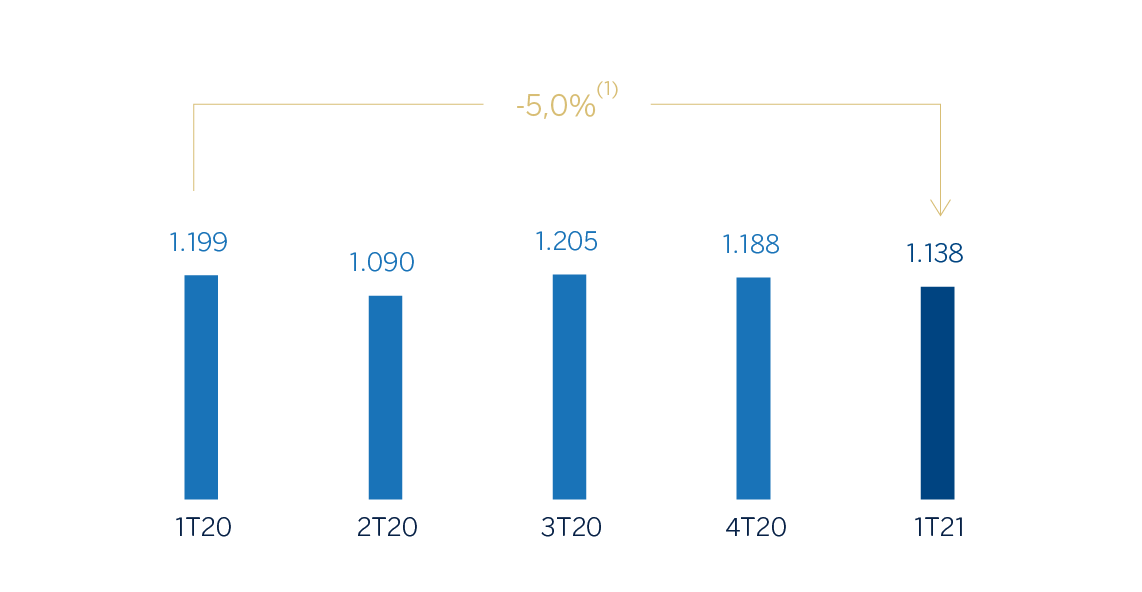

Margen neto

(Millones de euros a tipo de cambio constante)

(1) A tipo de cambio corriente: -14,4%.

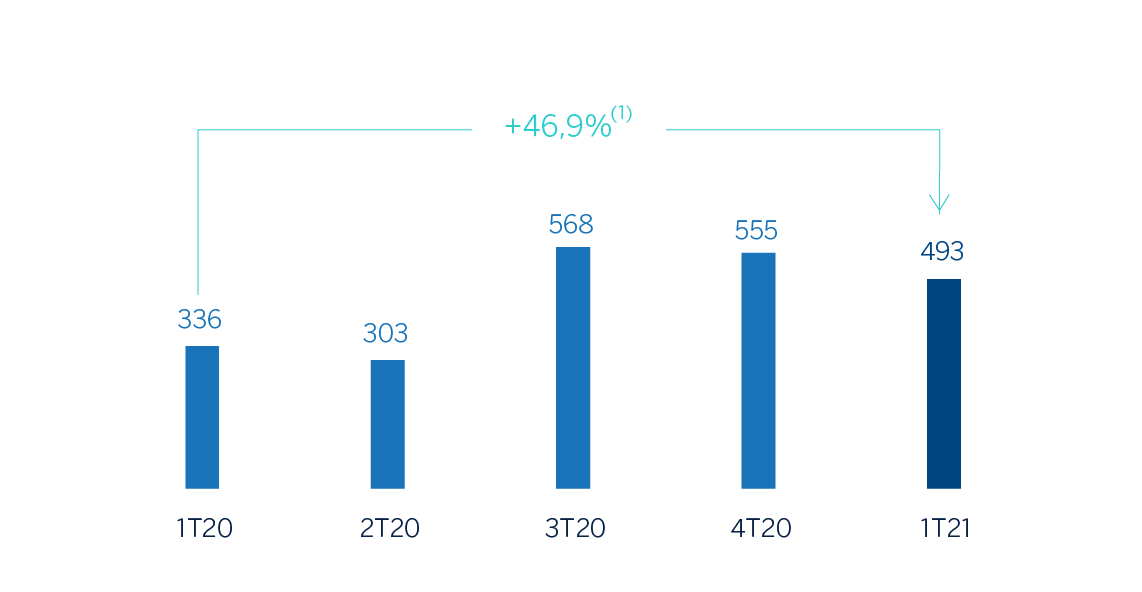

Resultado atribuido

(Millones de euros a tipo de cambio constante)

(1) A tipo de cambio corriente: -32,3%.

Estados financieros e indicadores relevantes de gestión (Millones de euros y porcentaje)

| Cuentas de resultados | 1er Trim. 21 | ∆% | ∆% (1) | 1er Trim. 20 |

|---|---|---|---|---|

| Margen de intereses | 1.366 | (11,6) | (1,8) | 1.545 |

| Comisiones netas | 282 | (4,7) | 5,8 | 296 |

| Resultados de operaciones financieras | 69 | (11,7) | (1,9) | 78 |

| Otros ingresos y cargas de explotación | 44 | (40,8) | (34,2) | 74 |

| Margen bruto | 1.761 | (11,7) | (1,9) | 1.993 |

| Gastos de explotación | (622) | (6,1) | 4,3 | (662) |

| Gastos de personal | (255) | (11,4) | (1,6) | (288) |

| Otros gastos de administración | (289) | (0,1) | 11,0 | (289) |

| Amortización | (78) | (8,4) | 1,7 | (86) |

| Margen neto | 1.138 | (14,4) | (5,0) | 1.331 |

| Deterioro de activos financieros no valorados a valor razonable con cambios en resultados | (458) | (40,8) | (34,2) | (773) |

| Provisiones o reversión de provisiones y otros resultados | 2 | n.s. | n.s. | (13) |

| Resultado antes de impuestos | 682 | 25,2 | 39,0 | 545 |

| Impuesto sobre beneficios | (189) | 9,9 | 22,0 | (172) |

| Resultado del ejercicio | 493 | 32,3 | 46,9 | 373 |

| Minoritarios | (0) | 25,0 | 38,8 | (0) |

| Resultado atribuido | 493 | 32,3 | 46,9 | 373 |

| Balances | 31-03-21 | ∆% | ∆% (1) | 31-12-20 |

|---|---|---|---|---|

| Efectivo, saldos en efectivo en bancos centrales y otros depósitos a la vista | 10.641 | 16,2 | 14,4 | 9.161 |

| Activos financieros a valor razonable | 33.915 | (6,7) | (8,1) | 36.360 |

| De los que: Préstamos y anticipos | 1.312 | (49,3) | (50,1) | 2.589 |

| Activos financieros a coste amortizado | 60.858 | 1,7 | 0,2 | 59.819 |

| De los que: Préstamos y anticipos a la clientela | 51.525 | 3,0 | 1,5 | 50.002 |

| Activos tangibles | 1.644 | (0,2) | (1,7) | 1.647 |

| Otros activos | 3.354 | 3,2 | 1,7 | 3.249 |

| Total activo/pasivo | 110.412 | 0,2 | (1,3) | 110.236 |

| Pasivos financieros mantenidos para negociar y designados a valor razonable con cambios en resultados | 21.138 | (11,2) | (12,5) | 23.801 |

| Depósitos de bancos centrales y entidades de crédito | 5.023 | (2,0) | (3,5) | 5.125 |

| Depósitos de la clientela | 56.832 | 5,1 | 3,6 | 54.052 |

| Valores representativos de deuda emitidos | 7.575 | (0,8) | (2,3) | 7.640 |

| Otros pasivos | 12.743 | (1,3) | (2,8) | 12.911 |

| Dotación de capital económico | 7.100 | 5,9 | 4,3 | 6.707 |

| Indicadores relevantes y de gestión | 31-03-21 | ∆% | ∆% (1) | 31-12-20 |

|---|---|---|---|---|

| Préstamos y anticipos a la clientela no dudosos en gestión (2) | 52.004 | 3,1 | 1,5 | 50.446 |

| Riesgos dudosos | 1.658 | (8,8) | (10,2) | 1.818 |

| Depósitos de clientes en gestión (3) | 56.489 | 5,0 | 3,5 | 53.775 |

| Recursos fuera de balance (4) | 23.834 | 5,8 | 4,2 | 22.524 |

| Activos ponderados por riesgo | 61.981 | 1,9 | 0,4 | 60.825 |

| Ratio de eficiencia (%) | 35,3 | 33,4 | ||

| Tasa de mora (%) | 3,0 | 3,3 | ||

| Tasa de cobertura (%) | 129 | 122 | ||

| Coste de riesgo (%) | 3,55 | 4,02 |

(1) A tipo de cambio constante.

(2) No incluye las adquisiciones temporales de activos.

(3) No incluye las cesiones temporales de activos.

(4) Incluye fondos de inversión y otros recursos fuera de balance.

Salvo que expresamente se comunique lo contrario, las tasas de variación que se comentan a continuación, tanto en actividad como en resultados, se hacen a tipo de cambio constante. Estas tasas, junto con las de variación a tipo de cambio corriente, se pueden observar en las tablas adjuntas de estados financieros e indicadores relevantes y de gestión.

Actividad

Lo más relevante de la evolución de la actividad del área durante el primer trimestre de 2021 ha sido:

- La inversión crediticia (crédito a la clientela no dudoso en gestión) registró un incremento del 1,5% en el trimestre, principalmente el dinamismo mostrado por los créditos a banca corporativa (+9,1%), que impulsaron el crecimiento de la cartera mayorista (+2,3%). Por su parte, la cartera minorista registró un ligero crecimiento con respecto al cierre de diciembre de 2020 (+0,6%), debido principalmente a la constante evolución favorable de la cartera hipotecaria (+1,6%) y al impulso de la cartera pyme (+3,1%) en el mismo período, que se ha visto favorecida por la implementación de campañas destinadas a la atracción de cliente y que ponen en valor la oferta digital del banco. Resultado de lo anterior el mix de BBVA México se sitúa en 49% de cartera minorista y un 51% mayorista.

- En cuanto a los indicadores de calidad crediticia, la tasa de mora refleja una tendencia de mejora en el trimestre descendiendo 37 puntos básicos para situarse en 3,0% a cierre del primer trimestre del año, con una disminución del saldo de créditos dudosos en las carteras de consumo y tarjetas de crédito. Por su parte, la cobertura se incrementó en el trimestre para situarse en el 129%.

- Los depósitos de clientes en gestión mostraron un incremento del 3,5% en el trimestre, favorecidos por el crecimiento de los depósitos a la vista del 4,2%, debido a la preferencia de los clientes por tener sus saldos líquidos en un entorno de bajada de tipos e incertidumbre por la pandemia. Por su parte, los depósitos a plazo permanecieron planos en el trimestre (+0,3%). Lo anterior permite a BBVA México mejorar su mix de depósitos, con un 81,4% del total de los depósitos en recursos transaccionales de menor coste. Los recursos fuera de balance también evolucionaron de manera positiva en el primer trimestre de 2021 (+4,2%).

Resultados

BBVA en México alcanzó un resultado atribuido de 493 millones de euros en el primer trimestre de 2021, o lo que es lo mismo, un incremento del 46,9% con respecto al mismo período del año anterior. Cabe resaltar que el primer trimestre del 2020 fue históricamente atípico y se registró un fuerte incremento del deterioro de activos financieros derivado del empeoramiento del escenario macroeconómico a raíz de la irrupción de la pandemia de COVID-19 en marzo de 2020. Lo más relevante en la evolución de la cuenta de resultados se resume a continuación:

- El margen de intereses cerró por debajo del primer trimestre de 2020 (-1,8%), derivado de la contracción interanual de la cartera impactada por el efecto de la pandemia dada la desaceleración económica a nivel global, junto con menores tasas de referencia aplicadas.

- Las comisiones netas aumentaron un 5,8% gracias a los mayores niveles de facturación, especialmente en tarjetas de crédito, así como a las comisiones procedentes de banca de inversión.

- Descenso interanual de los ROF del 1,9% debido principalmente a las pérdidas registradas en las posiciones de Global Markets y a menores volúmenes de intermediación en divisas.

- La línea de otros ingresos y cargas de explotación registró un descenso interanual del 34,2%, resultado de una mayor contribución al Fondo de Garantía de Depósitos por mayor volumen depositado por los clientes y una menor contribución del negocio de seguros explicado por el incremento de la siniestralidad en el ramo de vida derivado de la pandemia.

- Incremento de los gastos de explotación (+4,3%) derivados de los desembolsos adicionales para preservar la seguridad y salud de empleados y clientes, así como algunos gastos cuya ejecución se pospuso por la pandemia, y aquellos denominados en dólares afectados por la depreciación del peso mexicano.

- La rúbrica de deterioro de activos financieros disminuyó significativamente respecto al mismo período del año anterior (-34,2%) debido, fundamentalmente, a la dotación adicional de provisiones derivada del COVID-19, registrada en marzo de 2020 y que incluía un empeoramiento del escenario macroeconómico respecto al inicialmente previsto a comienzos del año anterior. Con respecto al coste de riesgo acumulado a marzo de 2021, éste se situó en el 3,55%.

- La línea de provisiones y otros resultados mostró una comparativa favorable respecto al primer trimestre de 2020.