América del Sur

Claves

- Crecimiento de la actividad crediticia y los recursos de la clientela

- Significativo impulso de los ingresos recurrentes

- Estabilidad del ratio de eficiencia pese al crecimiento de los gastos en un entorno inflacionista

- Destacado crecimiento del resultado atribuido en el trimestre

ACTIVIDAD (1)

(VARIACIÓN A TIPOS DE CAMBIO CONSTANTES RESPECTO AL 31-12-21)

(1) No incluye ni las adquisiciones ni las cesiones temporales de activos.

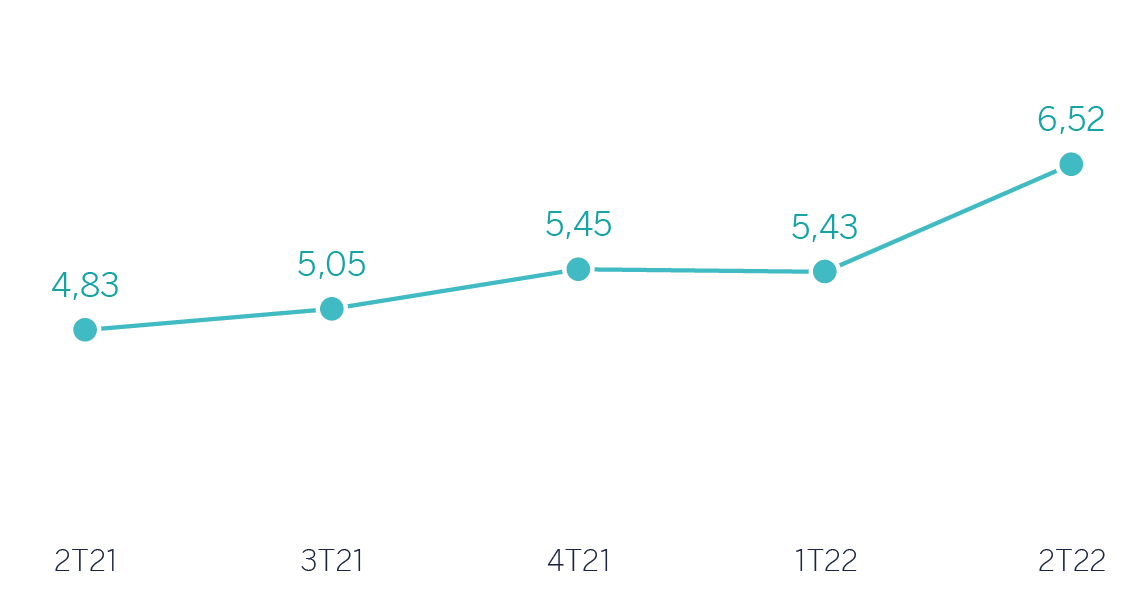

Margen de intereses sobre activos totales medios

(Porcentaje a tipos de cambio constantes)

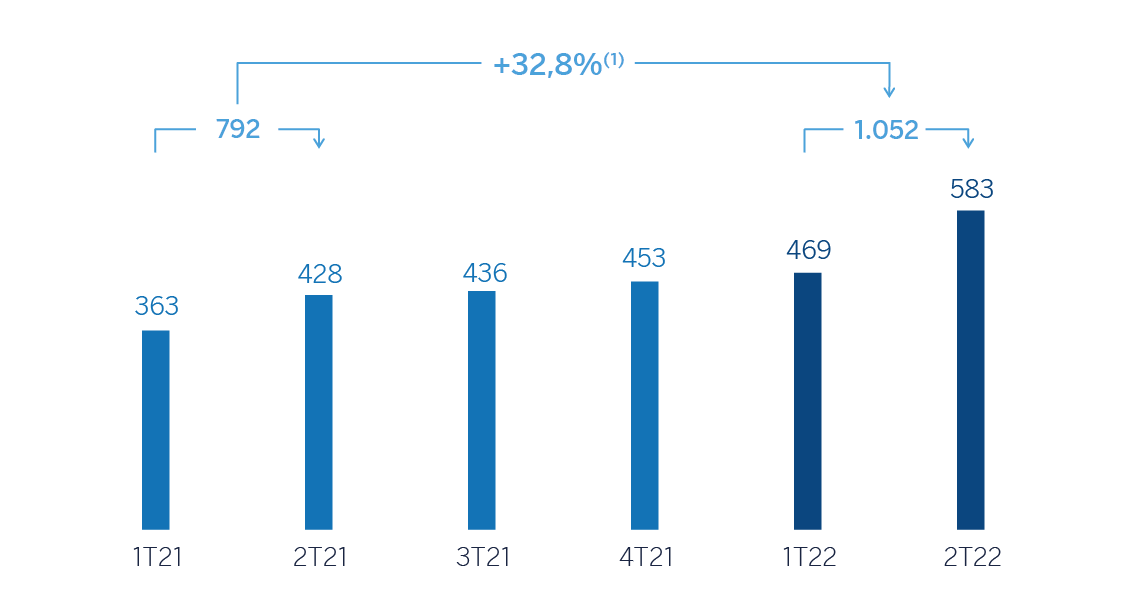

Margen neto

(Millones de euros a tipos de cambio constantes)

(1) A tipos de cambio corrientes: +33,7%

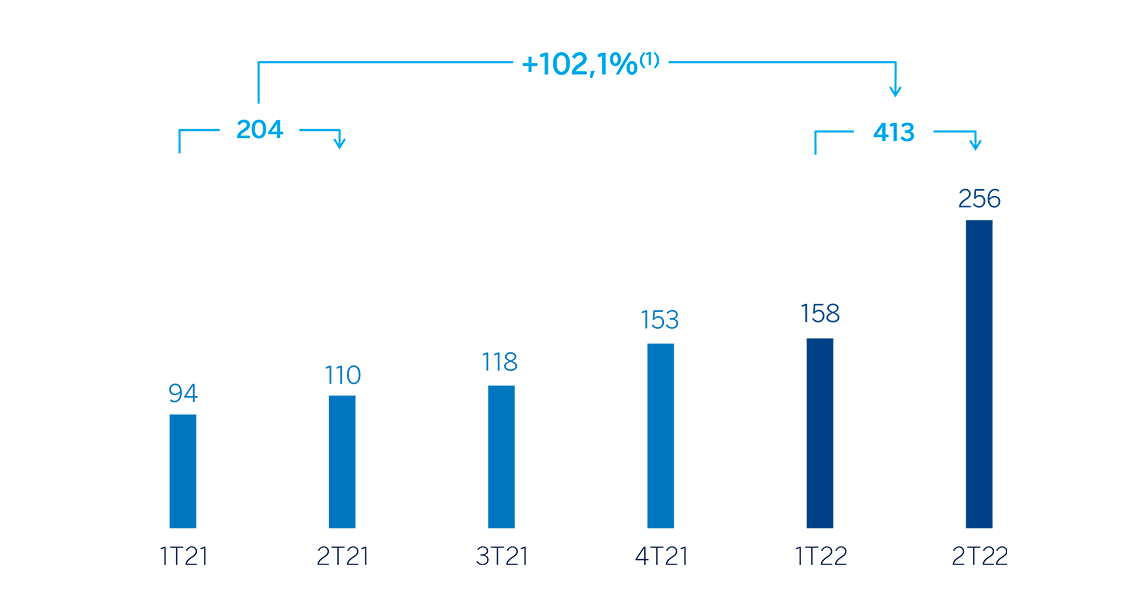

Resultado atribuido

(Millones de euros a tipos de cambio constantes)

(1) A tipos de cambio corrientes: +96,3%

Estados financieros e indicadores relevantes de gestión (Millones de euros y porcentaje)

| Cuentas de resultados | 1er Sem. 22 | ∆% | ∆% (1) | 1er Sem. 21 (2) |

|---|---|---|---|---|

| Margen de intereses | 1.849 | 39,3 | 39,8 | 1.328 |

| Comisiones netas | 401 | 50,3 | 47,5 | 267 |

| Resultados de operaciones financieras | 203 | 12,7 | 10,3 | 180 |

| Otros ingresos y cargas de explotación | (478) | 62,2 | 64,9 | (295) |

| Margen bruto | 1.975 | 33,4 | 32,7 | 1.480 |

| Gastos de explotación | (923) | 33,1 | 32,6 | (693) |

| Gastos de personal | (447) | 34,5 | 34,2 | (332) |

| Otros gastos de administración | (394) | 35,2 | 35,1 | (291) |

| Amortización | (83) | 18,1 | 14,6 | (70) |

| Margen neto | 1.052 | 33,7 | 32,8 | 786 |

| Deterioro del valor de los activos financieros no valorados a valor razonable con cambios en resultados | (272) | (20,9) | (23,3) | (343) |

| Provisiones o reversión de provisiones y otros resultados | (42) | 41,0 | 36,7 | (29) |

| Resultado antes de impuestos | 738 | 78,5 | 81,4 | 414 |

| Impuesto sobre beneficios | (142) | 10,9 | 10,7 | (128) |

| Resultado del ejercicio | 597 | 108,7 | 113,9 | 286 |

| Minoritarios | (183) | 143,5 | 146,2 | (75) |

| Resultado atribuido | 413 | 96,3 | 102,1 | 210 |

- (1) A tipos de cambio constantes.

- (2) Saldos reexpresados. Para más información, consúltese el apartado "Áreas de negocio".

| Balances | 30-06-22 | ∆% | ∆% (1) | 31-12-21 |

|---|---|---|---|---|

| Efectivo, saldos en efectivo en bancos centrales y otros depósitos a la vista | 8.883 | 3,9 | (2,9) | 8.549 |

| Activos financieros a valor razonable | 11.048 | 54,0 | 43,8 | 7.175 |

| De los que: Préstamos y anticipos | 363 | 131,5 | 120,1 | 157 |

| Activos financieros a coste amortizado | 43.317 | 14,8 | 6,4 | 37.747 |

| De los que: Préstamos y anticipos a la clientela | 40.176 | 16,1 | 6,8 | 34.608 |

| Activos tangibles | 1.100 | 23,0 | 18,1 | 895 |

| Otros activos | 1.995 | 13,5 | 9,1 | 1.758 |

| Total activo/pasivo | 66.343 | 18,2 | 10,0 | 56.124 |

| Pasivos financieros mantenidos para negociar y designados a valor razonable con cambios en resultados | 3.105 | 64,8 | 54,1 | 1.884 |

| Depósitos de bancos centrales y entidades de crédito | 5.653 | 2,8 | (8,2) | 5.501 |

| Depósitos de la clientela | 43.314 | 19,2 | 10,6 | 36.340 |

| Valores representativos de deuda emitidos | 3.818 | 18,8 | 10,9 | 3.215 |

| Otros pasivos | 4.407 | 4,8 | 4,6 | 4.207 |

| Dotación de capital regulatorio | 6.046 | 21,5 | 13,1 | 4.977 |

| Indicadores relevantes y de gestión | 30-06-22 | ∆% | ∆% (1) | 31-12-21 |

|---|---|---|---|---|

| Préstamos y anticipos a la clientela no dudosos en gestión (2) | 40.175 | 16,2 | 6,9 | 34.583 |

| Riesgos dudosos | 1.960 | 8,1 | (1,5) | 1.813 |

| Depósitos de clientes en gestión (3) | 43.333 | 19,2 | 10,6 | 36.364 |

| Recursos fuera de balance (4) | 17.511 | 7,9 | 0,9 | 16.223 |

| Activos ponderados por riesgo | 49.641 | 14,6 | 6,6 | 43.334 |

| Ratio de eficiencia (%) | 46,7 | 48,2 | ||

| Tasa de mora (%) | 4,2 | 4,5 | ||

| Tasa de cobertura (%) | 100 | 99 | ||

| Coste de riesgo (%) | 1,24 | 1,65 |

- (1) A tipos de cambio constantes.

- (2) No incluye las adquisiciones temporales de activos.

- (3) No incluye las cesiones temporales de activos e incluye determinados valores negociables.

- (4) Incluye fondos de inversión, carteras gestionadas en Colombia y Perú y fondos de pensiones.

América del Sur. Información por países (Millones de euros)

| Margen neto | Resultado atribuido | |||||||

|---|---|---|---|---|---|---|---|---|

| País | 1er Sem. 22 | ∆% | ∆% (1) | 1er Sem. 21 (2) | 1er Sem. 22 | ∆% | ∆% (1) | 1er Sem. 21 (2) |

| Argentina | 183 | 103,9 | n.s. | 90 | 101 | n.s. | n.s. | 13 |

| Colombia | 350 | 22,6 | 20,1 | 285 | 149 | 44,1 | 41,2 | 103 |

| Perú | 427 | 25,7 | 15,4 | 340 | 117 | 122,4 | 104,2 | 53 |

| Otros países (3) | 92 | 28,5 | 24,9 | 72 | 46 | 12,0 | 9,8 | 41 |

| Total | 1.052 | 33,7 | 32,8 | 786 | 413 | 96,3 | 102,1 | 210 |

- (1) A tipos de cambio constantes.

- (2) Saldos reexpresados. Para más información, consúltese el apartado "Áreas de negocio".

- (3) Bolivia, Chile (Forum), Uruguay y Venezuela. Adicionalmente, incluye eliminaciones y otras imputaciones.

América del Sur. Indicadores relevantes y de gestión por países (Millones de euros)

| Argentina | Colombia | Perú | ||||

|---|---|---|---|---|---|---|

| 30-06-22 | 31-12-21 | 30-06-22 | 31-12-21 | 30-06-22 | 31-12-21 | |

| Préstamos y anticipos a la clientela no dudosos en gestión (1) (2) | 4.018 | 2.986 | 14.584 | 12.972 | 17.578 | 17.852 |

| Riesgos dudosos (1) | 58 | 73 | 703 | 733 | 1.111 | 1.109 |

| Depósitos de clientes en gestión (1) (3) | 7.491 | 5.450 | 15.291 | 13.477 | 16.146 | 16.008 |

| Recursos fuera de balance (1) (4) | 1.987 | 1.538 | 2.309 | 2.498 | 1.445 | 1.874 |

| Activos ponderados por riesgo | 7.344 | 6.775 | 16.834 | 14.262 | 20.344 | 18.016 |

| Ratio de eficiencia (%) | 66,4 | 69,0 | 34,9 | 37,0 | 36,9 | 38,2 |

| Tasa de mora (%) | 1,4 | 2,3 | 4,3 | 5,0 | 5,0 | 4,9 |

| Tasa de cobertura (%) | 172 | 146 | 106 | 103 | 89 | 89 |

| Coste de riesgo (%) | 2,15 | 2,20 | 1,54 | 1,85 | 0,84 | 1,59 |

- (1) Cifras a tipos de cambio constantes.

- (2) No incluye las adquisiciones temporales de activos.

- (3) No incluye las cesiones temporales de activos e incluye determinados valores negociables.

- (4) Incluye fondos de inversión y carteras gestionadas (en Colombia y Perú).

Salvo que expresamente se comunique lo contrario, las tasas de variación que se comentan a continuación, tanto en actividad como en resultados se hacen a tipos de cambio constantes. Estas tasas, junto con las de variación a tipos de cambio corrientes, se pueden observar en las tablas adjuntas de estados financieros e indicadores relevantes y de gestión.

Actividad y resultados del área

Lo más relevante de la evolución de la actividad del área durante el primer semestre del año 2022 ha sido:

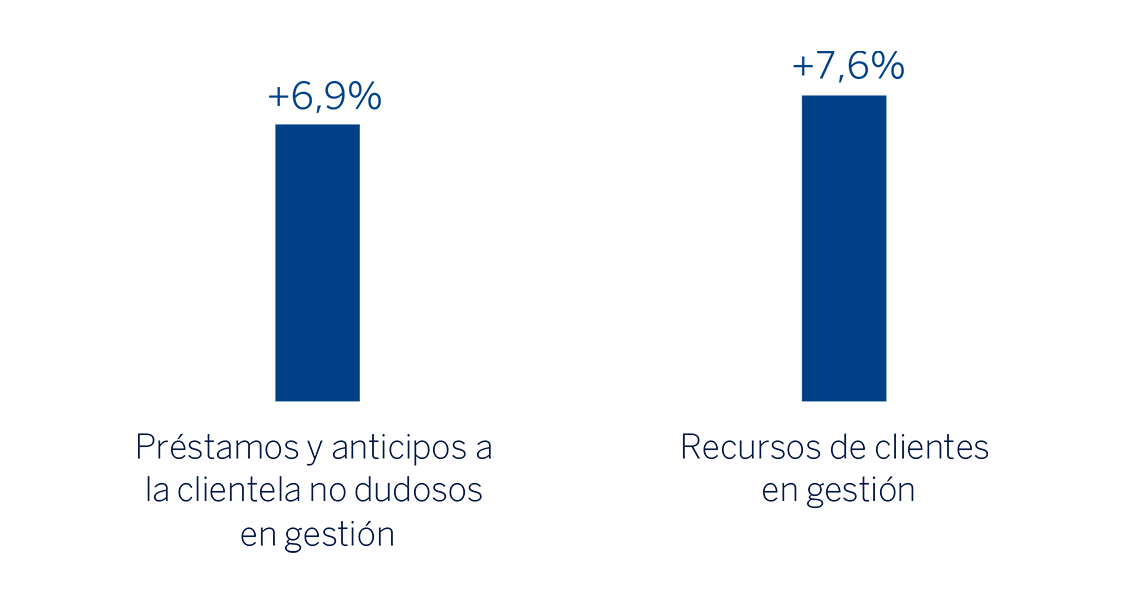

- La actividad crediticia (crédito a la clientela no dudoso en gestión) registró una variación del +6,9% en los primeros seis meses de 2022, con crecimiento en todos los segmentos, destacando la evolución la cartera de consumo (+13,4%) y empresas (+4,1%).

- Los recursos de clientes en gestión se incrementaron (+7,6%) con respecto a los saldos de cierre de 2021, con crecimiento de los depósitos de la clientela, tanto por los depósitos a plazo (+35,5%), como por los depósitos a la vista (+2,5%), así como de los recursos fuera de balance (+0,9%).

Lo más relevante de la evolución de la actividad del área en el trimestre ha sido:

- La inversión crediticia (crédito a la clientela no dudoso en gestión) se situó por encima del trimestre anterior (+5,1%), con crecimiento en todos los segmentos, destacando la evolución de la cartera de empresas (+4,0%) y consumo (+6,6%).

- Con respecto a la calidad crediticia, la tasa de mora se situó en el 4,2% con una reducción de 13 puntos básicos en el trimestre, con reducciones en Colombia y Argentina fruto de una adecuada gestión de las recuperaciones y pases a fallidos así como por el mencionado crecimiento de la actividad. Por su parte, la tasa de cobertura del área alcanzó el 100%.

- Los recursos totales de la clientela se incrementaron en el trimestre favorecidos por el crecimiento tanto de los depósitos a plazo (+31,4%) de los depósitos a la vista (+3,2%). Los recursos fuera de balance permanecieron estables en el trimestre (-0,6%).

América del Sur generó 413 millones de euros en el primer semestre de 2022, lo que representa una variación interanual del +102,1%, derivada principalmente de la mejor evolución de los ingresos recurrentes (+41,1%) y unas menores necesidades de saneamientos crediticios (-23,3%), que compensaron holgadamente el crecimiento de los gastos (+32,6%) en un entorno de elevada inflación en toda la región. A cierre de junio de 2022 el impacto acumulado derivado de la hiperinflación en Argentina en la línea de "Otros ingresos y cargas de explotación" del área se situó en -360 millones de euros frente a los -189 millones acumulados a cierre de junio de 2021.

En el trimestre y excluyendo el efecto de la variación de los tipos de cambio, América del Sur generó un resultado atribuido de 256 millones de euros, apoyado principalmente en el buen comportamiento de los ingresos recurrentes (+28,1% con respecto al trimestre precedente). Lo anterior, junto con el positivo desempeño del ROF (+17,4%), un menor nivel de provisiones por deterioro de activos financieros (-7,7%) y una tasa fiscal reducida con origen en Argentina, compensaron el incremento de los gastos de explotación (+23,2%) en el contexto de mayor actividad e inflación.

A continuación se proporciona información más detallada sobre los países más representativos del área de negocio:

Argentina

Entorno macroeconómico y sectorial

En un contexto global menos favorable y ante la dificultad en corregir las actuales distorsiones macroeconómicas y cumplir los objetivos establecidos en el acuerdo de préstamos alcanzado en marzo de 2022 con el Fondo Monetario Internacional, la volatilidad en los mercados financieros ha aumentado significativamente, en particular en los mercados cambiario y de deuda pública en moneda local. Existe una elevada incertidumbre sobre la futura evolución de las políticas económicas, pero lo más probable según BBVA Research es que la inflación, que alcanzó 64,0% en mayo, aumente más en el futuro, y que el PIB crezca alrededor de 2,5% en 2022 (por debajo de la previsión anterior de 3,5%) y se desacelere (o incluso se contraiga) a lo largo de 2023.

En cuanto al sistema bancario argentino, la inflación sigue impulsando los saldos del sistema. A cierre de junio de 2022, el crédito creció al 51,2% con respecto al mismo mes de 2021 mientras que los depósitos lo hicieron al 52,0%. Por su parte, la tasa de mora retrocedió al 3,6% en abril de 2022 (60 puntos básicos menos desde abril de 2021).

Actividad y resultados

- La actividad crediticia aumentó un 34,6% con respecto al cierre de diciembre de 2021, cifra que está por debajo de la inflación, con crecimiento similar en términos de saldo en el segmento de empresas (+42,8%) y en el segmento minorista (+29,3%), destacando en este último los créditos al consumo (+33,1%) y, especialmente, las tarjetas de crédito (+29,6%). En el trimestre, la tasa de mora se situó en el 1,4% impulsada principalmente por la actividad, unida a un descenso del saldo de dudosos. Por su parte, la tasa de cobertura se incrementó hasta el 172% gracias a la disminución comentada del saldo de dudosos en el trimestre.

- Los recursos en balance crecieron un 37,5% en el primer semestre de 2022 y los recursos fuera de balance (fondos de inversión) crecieron un 29,2% en el mismo horizonte temporal.

- El resultado atribuido acumulado a cierre de junio de 2022 se situó en 101 millones de euros, por encima del registrado en el primer semestre de 2021. En la evolución interanual, buen comportamiento del margen de intereses, que fue favorecido principalmente por un mayor volumen de inversión, y favorable evolución de las comisiones, destacando medios de pago, que fueron parcialmente compensado por un ajuste más negativo por inflación, así como por mayores gastos. En el segundo trimestre de 2022 destaca, además el crecimiento de los ingresos recurrentes y el ROF y el reconocimiento de un abono extraordinario en el impuesto sobre beneficios, como consecuencia de la regularización de sus diferidos fiscales por considerar la revalorización fiscal de determinados bienes de uso.

Colombia

Entorno macroeconómico y sectorial

La actividad económica, en general, y la demanda interna, en particular, han mostrado mayor dinamismo del previsto en los últimos meses, con lo que el crecimiento en 2022 podría situarse en el 6,8%, muy por encima de la previsión anterior de 4,5% de BBVA Research. La elevada inflación ha contribuido a que el Banco de la República suba los tipos de interés hasta el 7,5% en junio, desde el 1,75% en agosto de 2021. Asimismo, BBVA Research estima que, en un contexto de probables subidas adicionales de los tipos de interés, la inflación se mantendrá relativamente elevada en 2022 (9,1%, en promedio) y algo menos en 2023 (5,9%, en promedio), y que el crecimiento convergerá hasta cerca de 2,0% en 2023.

El crecimiento del crédito total del sistema bancario se aceleró al 15,3% interanual en mayo de 2022, y continuó siendo impulsado por los préstamos a hogares (consumo e hipotecas creciendo al 21,5% y 14,3% interanual, respectivamente). El crecimiento del crédito a empresas también se aceleró hacia el 11,8% interanual en el mismo mes. Asimismo, los depósitos totales muestran una estabilización en torno al 12,9% interanual a cierre de mayo de 2022, con signos más claros de recuperación en los recursos a plazo (+15,9% interanual a cierre de mayo) y todavía un crecimiento importante de los recursos vista del 11,5% para el mismo mes. La tasa de mora del sistema retrocede al 3,81% en abril de 2022, una caída de 110 puntos básicos desde el mismo mes de 2021.

Actividad y resultados

- La actividad crediticia aceleró su tasa de crecimiento con respecto al cierre de 2021 al 12,4%, un comportamiento más dinámico en la cartera mayorista (+18,4%), gracias al comportamiento del segmento empresarial y algo menor en la cartera minorista (+8,8%), donde destacaron los créditos al consumo "libranzas" y "libre inversión", ambos destinados a clientes con nómina o ingresos fijos. En cuanto a la calidad de los activos, la tasa de mora se situó en el 4,3% a cierre del primer semestre de 2022 lo que supone una reducción de 28 puntos básicos en el trimestre impulsada por la actividad (mayorista y consumo) unido a unas entradas en mora en minorista compensadas por una buena gestión recuperatoria, venta de carteras y pases a fallidos. Por su parte, la tasa de cobertura se incrementó hasta el 106%, por el buen comportamiento del saldo de dudosos.

- Los depósitos de la clientela en gestión se incrementaron un 13,5% durante el primer semestre de 2022, resultado de la recuperación del plazo (+23,2%) derivada de las subidas de tasas realizadas por el banco central , así como del crecimiento de los depósitos a la vista, que aceleraron su ritmo de crecimiento entre abril y junio (+8,8% durante el primer semestre). Por su parte, los recursos fuera de balance (fondos de inversión y carteras gestionadas) registraron un descenso en el mismo horizonte temporal (-7,6% entre enero y junio de 2022).

- El resultado atribuido del primer semestre de 2022 se situó en 149 millones de euros, o lo que es lo mismo un 41,2% por encima del alcanzado en el mismo periodo del año anterior, gracias al impulso del margen de intereses y a la favorable evolución del ROF, así como a las menores dotaciones por deterioro de activos financieros. Lo anterior, compensó el incremento de los gastos de explotación y del impuesto sobre beneficios por la subida de tasa fiscal del 34% al 38%. En el segundo trimestre de 2022, las dinámicas mostradas por la cuenta de BBVA Colombia son similares a las mencionadas en la evolución acumulada interanual, si bien las comisiones permanecieron planas y la tasa fiscal efectiva del segundo trimestre resultó inferior a la del trimestre precedente.

Perú

Entorno macroeconómico y sectorial

Los indicadores de actividad han sorprendido positivamente respecto a lo esperado, en los primeros meses del año, en parte debido al proceso de reapertura económica tras las restricciones de movilidad por la pandemia, el alto nivel de ahorro privado y las medidas de estímulo fiscal. Asimismo, la elevada inflación, el endurecimiento de las condiciones monetarias y la ralentización económica global pesarán negativamente sobre el crecimiento hacia delante. Así, BBVA Research prevé que el crecimiento se sitúe alrededor del 2% en 2022, sin cambios respecto a su previsión anterior, y del 2,8% en 2023. La inflación se mantendrá alta en 2022 (alrededor de 7,4%, en promedio), pero no tanto en 2023 (alrededor de 4,8%, en promedio), en parte debido al endurecimiento de las condiciones monetarias locales.

El crecimiento del crédito total del sistema bancario alcanzó el 7,4% interanual en abril de 2022. La moderación del crédito a empresas continúa, tras crecer un 4,4% interanual. Compensan el fuerte dinamismo del crédito al consumo, que creció un 19,8% interanual en abril. La cartera de vivienda mantuvo su ritmo de crecimiento interanual, en torno al 8,1% en el mismo mes. Los depósitos totales del sistema siguen mostrando una contracción desde comienzos del año, y caen un 2,3% interanual hasta abril. Por su parte, la tasa de mora del sistema se mantuvo estable en torno al 3,2% en mayo de 2022 (3 puntos básicos por encima del mismo mes de 2021).

Actividad y resultados

- La actividad crediticia registró un descenso del 1,5% entre enero y junio de 2022, debido principalmente al desapalancamiento de los préstamos a empresas (-5,5%) en un entorno de elevada competencia que está dificultando compensar las amortizaciones del programa "Reactiva Perú". En el trimestre, la tasa de mora se incrementó hasta el 5,0% principalmente por incremento del saldo dudoso y afectado positivamente por la evolución de la actividad crediticia. Por su parte, la tasa de cobertura se situó en el 89%, en línea con el cierre de 2021.

- Los recursos de clientes en gestión disminuyeron un 1,6% en el primer semestre de 2022, debido principalmente a los menores saldos en los depósitos a la vista (-9,1%) y, en menor medida, a la disminución de los recursos fuera de balance (-22,9%), que en conjunto compensaron el crecimiento de los depósitos a plazo (+52,0%).

- El resultado atribuido de BBVA Perú se situó a cierre de junio de 2022 en 117 millones de euros, un 104,2% por encima del alcanzado a cierre del primer semestre de 2021. Durante el primer semestre de 2022 los ingresos recurrentes crecieron un 20,1%, gracias al favorable comportamiento del margen de intereses, que se benefició del incremento del diferencial de la clientela, los ingresos de valores negociables y los derivados del exceso de liquidez, y de las comisiones, que recogen la reactivación de la actividad económica en 2022. Lo anterior, junto con las menores dotaciones por deterioro de activos financieros (-53,8%), compensa el incremento de los gastos de explotación (+12,0%). En el segundo trimestre, BBVA Perú ha mostrado una destacada evolución en el margen de intereses, gracias al mayor rendimiento de los excedentes de liquidez, apoyado por las mayores tasas de referencia y a una evolución algo más favorable de la actividad, que junto con el incremento de las comisiones, ligado a la mencionada mayor actividad, y una mejora del ROF, explican en gran medida la evolución trimestral de la cuenta.