México

Claves

- Crecimiento de la inversión en todos los segmentos en el primer semestre

- Mejora del diferencial de la clientela, que se refleja en el margen de intereses

- Significativa mejora del ratio de eficiencia

- Saneamientos crediticios en línea con el primer semestre de 2021

ACTIVIDAD (1)

(VARIACIÓN A TIPO DE CAMBIO CONSTANTE RESPECTO AL

31-12-21)

(1) No incluye ni las adquisiciones ni las cesiones temporales de activos.

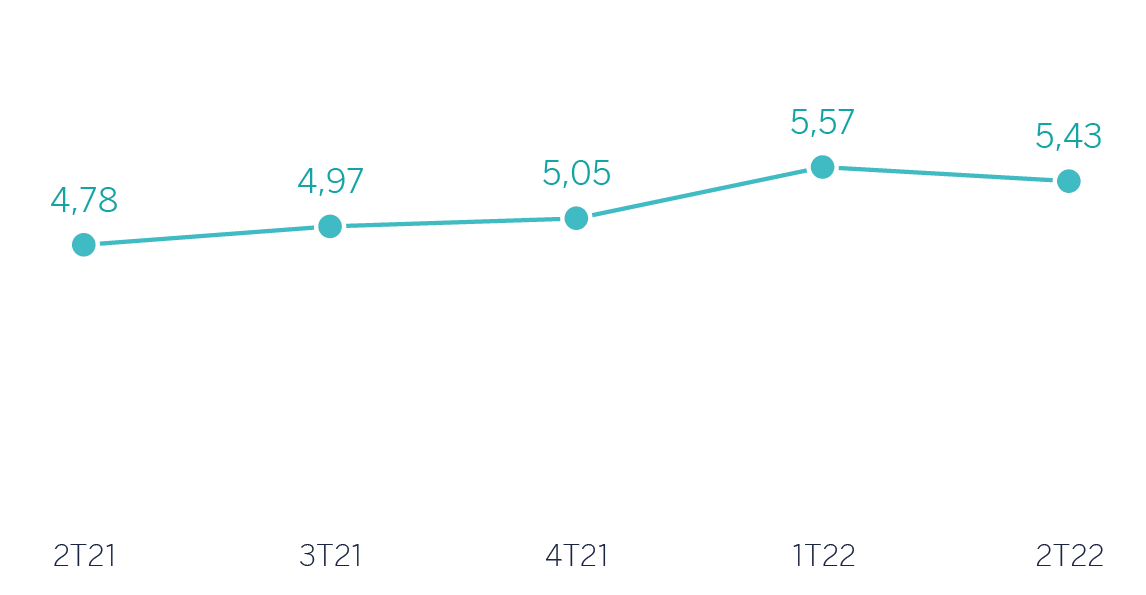

MARGEN DE INTERESES SOBRE ACTIVOS TOTALES MEDIOS

(PORCENTAJE A TIPO DE CAMBIO CONSTANTE)

Margen neto

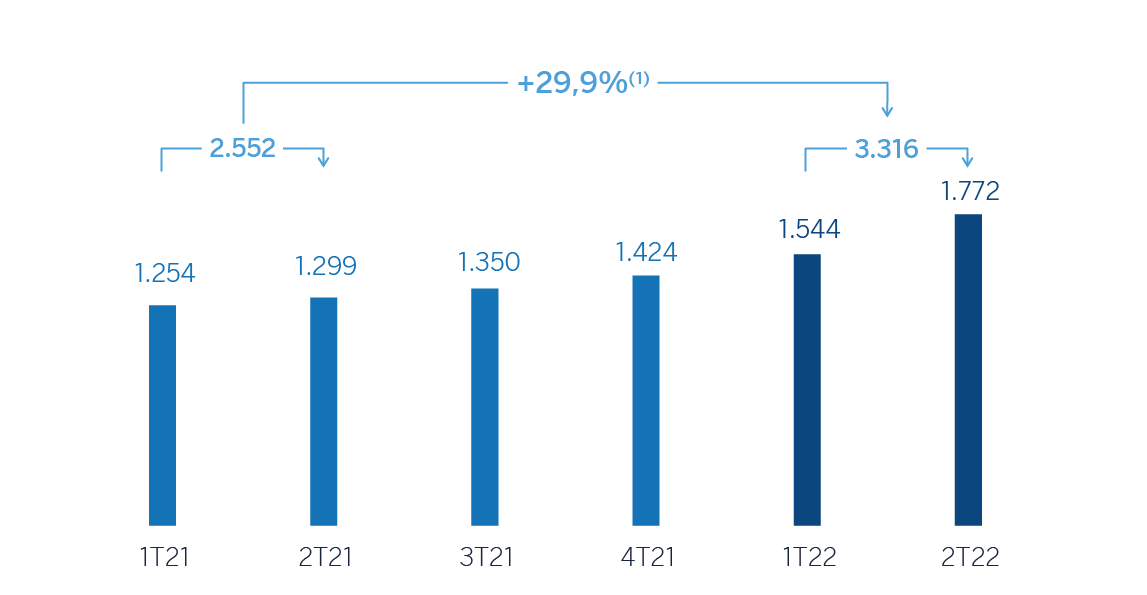

(MILLONES DE EUROS A TIPO DE CAMBIO CONSTANTE)

(1) A tipo de cambio corriente: +42,6%.

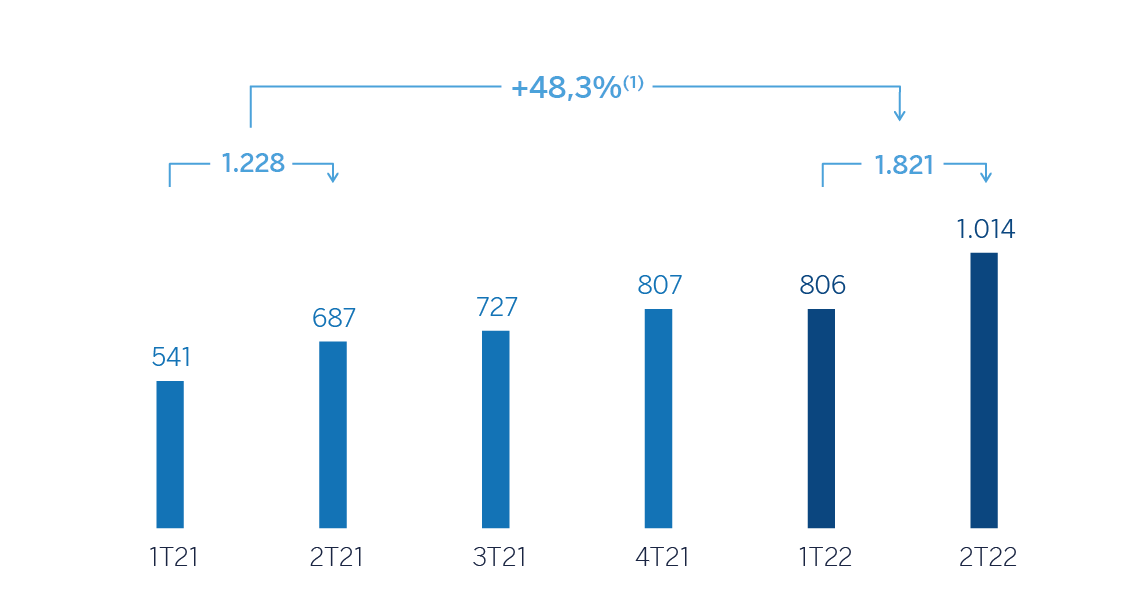

Resultado atribuido

(MILLONES DE EUROS A TIPO DE CAMBIO CONSTANTE)

(1) A tipo de cambio corriente: +62,8%.

Estados financieros e indicadores relevantes de gestión (Millones de euros y porcentaje)

| Cuentas de resultados | 1er Sem. 22 | ∆% | ∆% (1) | 1er Sem. 21 (2) |

|---|---|---|---|---|

| Margen de intereses | 3.684 | 32,9 | 21,1 | 2.771 |

| Comisiones netas | 744 | 28,0 | 16,6 | 581 |

| Resultados de operaciones financieras | 227 | 37,8 | 25,6 | 165 |

| Otros ingresos y cargas de explotación | 232 | 165,7 | 142,1 | 87 |

| Margen bruto | 4.887 | 35,6 | 23,5 | 3.604 |

| Gastos de explotación | (1.571) | 22,9 | 11,9 | (1.279) |

| Gastos de personal | (699) | 33,3 | 21,4 | (524) |

| Otros gastos de administración | (684) | 14,7 | 4,5 | (597) |

| Amortización | (188) | 19,2 | 8,6 | (158) |

| Margen neto | 3.316 | 42,6 | 29,9 | 2.325 |

| Deterioro de activos financieros no valorados a valor razonable con cambios en resultados | (805) | 8,6 | (1,0) | (741) |

| Provisiones o reversión de provisiones y otros resultados | (9) | n.s. | n.s. | 9 |

| Resultado antes de impuestos | 2.502 | 57,0 | 43,1 | 1.593 |

| Impuesto sobre beneficios | (681) | 43,5 | 30,8 | (474) |

| Resultado del ejercicio | 1.821 | 62,8 | 48,3 | 1.119 |

| Minoritarios | (0) | 57,3 | 43,3 | (0) |

| Resultado atribuido | 1.821 | 62,8 | 48,3 | 1.119 |

- (1) A tipo de cambio constante.

- (2) Saldos reexpresados. Para más información, consúltese el apartado "Áreas de negocio".

| Balances | 30-06-22 | ∆% | ∆% (1) | 31-12-21 |

|---|---|---|---|---|

| Efectivo, saldos en efectivo en bancos centrales y otros depósitos a la vista | 16.589 | 27,8 | 15,7 | 12.985 |

| Activos financieros a valor razonable | 39.991 | 13,9 | 3,1 | 35.126 |

| De los que: Préstamos y anticipos | 1.397 | 67,2 | 51,5 | 835 |

| Activos financieros a coste amortizado | 78.487 | 20,2 | 8,9 | 65.311 |

| De los que: Préstamos y anticipos a la clientela | 67.020 | 20,1 | 8,8 | 55.809 |

| Activos tangibles | 1.854 | 7,1 | (3,0) | 1.731 |

| Otros activos | 3.439 | 16,5 | 5,5 | 2.953 |

| Total activo/pasivo | 140.360 | 18,8 | 7,6 | 118.106 |

| Pasivos financieros mantenidos para negociar y designados a valor razonable con cambios en resultados | 26.796 | 35,0 | 22,3 | 19.843 |

| Depósitos de bancos centrales y entidades de crédito | 5.141 | 57,3 | 42,5 | 3.268 |

| Depósitos de la clientela | 72.692 | 13,6 | 2,9 | 64.003 |

| Valores representativos de deuda emitidos | 9.353 | 17,2 | 6,1 | 7.984 |

| Otros pasivos | 17.429 | 10,5 | 0,1 | 15.779 |

| Dotación de capital regulatorio | 8.949 | 23,8 | 12,1 | 7.229 |

| Indicadores relevantes y de gestión | 30-06-22 | ∆% | ∆% (1) | 31-12-21 |

|---|---|---|---|---|

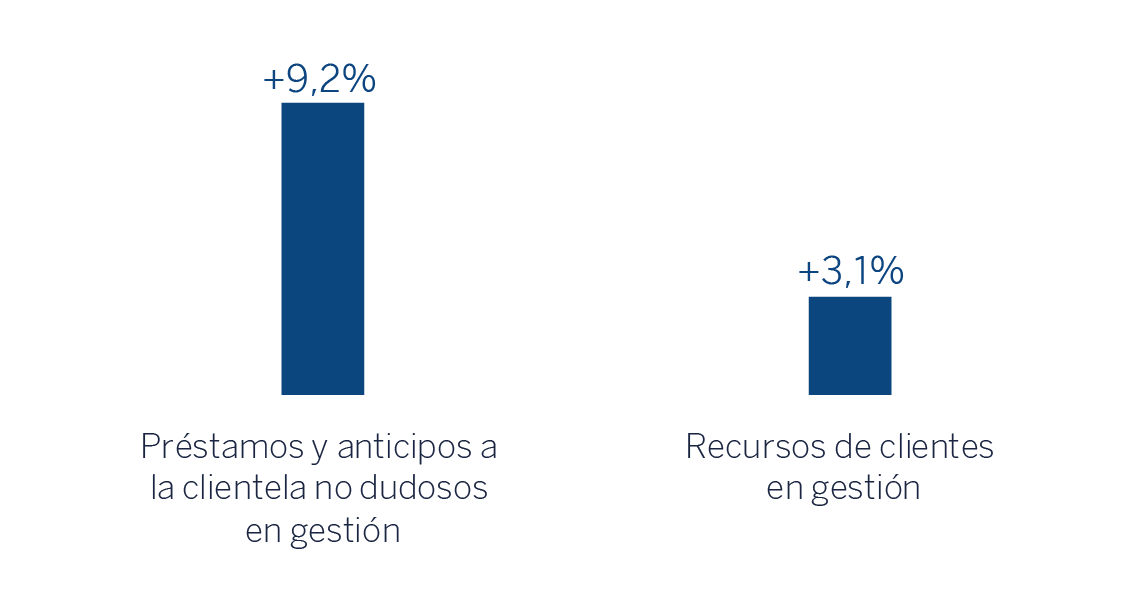

| Préstamos y anticipos a la clientela no dudosos en gestión (2) | 67.418 | 20,5 | 9,2 | 55.926 |

| Riesgos dudosos | 2.041 | 6,3 | (3,7) | 1.921 |

| Depósitos de clientes en gestión (3) | 72.038 | 13,7 | 3,0 | 63.349 |

| Recursos fuera de balance (4) | 36.908 | 14,0 | 3,2 | 32.380 |

| Activos ponderados por riesgo | 73.869 | 14,4 | 3,6 | 64.573 |

| Ratio de eficiencia (%) | 32,2 | 35,3 | ||

| Tasa de mora (%) | 2,8 | 3,2 | ||

| Tasa de cobertura (%) | 119 | 106 | ||

| Coste de riesgo (%) | 2,57 | 2,67 |

- (1) A tipo de cambio constante.

- (2) No incluye las adquisiciones temporales de activos.

- (3) No incluye las cesiones temporales de activos.

- (4) Incluye fondos de inversión, carteras gestionadas y otros recursos fuera de balance.

Entorno macroeconómico y sectorial

El crecimiento económico ha sorprendido al alza al inicio de 2022, principalmente debido al buen desempeño de la demanda interna, lo que respalda una revisión al alza de la previsión de BBVA Research para el crecimiento del PIB este año hasta 2,0% (ocho décimas más respecto a la previsión anterior). Asimismo, lo más probable es que el crecimiento se modere el próximo año hasta 1,6%, en línea con la esperada ralentización económica global y en un entorno en el que la inflación seguirá elevada (alrededor de 7,7% en 2022 y 5,2% en 2023, en promedio), posiblemente forzando a Banxico a subir los tipos de interés por encima de los niveles actuales de 7,75%. En cuanto al sistema bancario, con datos de mayo de 2022 el volumen de crédito aumentó un 9,3% en los últimos doce meses, con tasas de crecimiento similares en las principales carteras: crédito vivienda (+10,7%), crédito al consumo (+11,0%) y crédito a empresas (+9,8%) mientras que los depósitos (a la vista y a plazo) se incrementaron un 10,1% interanual hasta mayo de 2022. La morosidad del sistema se situó en el 2,41% en mayo de 2022 (2,52% doce meses antes) y los indicadores de capital, por su parte, son holgados.

Salvo que expresamente se comunique lo contrario, las tasas de variación que se comentan a continuación, tanto en actividad como en resultados, se hacen a tipo de cambio constante. Estas tasas, junto con las de variación a tipo de cambio corriente, se pueden observar en las tablas adjuntas de estados financieros e indicadores relevantes y de gestión.

Actividad

Lo más relevante de la evolución de la actividad del área durante el primer semestre de 2022 ha sido:

- La inversión crediticia (crédito a la clientela no dudoso en gestión) registró un crecimiento del 9,2% entre enero y junio de 2022, con crecimiento de la cartera mayorista por encima de la minorista. La cartera mayorista, que incluye empresas de mayor tamaño y sector público, registró un crecimiento del 9,9% debido a los esfuerzos comerciales para atraer y vincular a nuevos clientes. Por su parte, el segmento minorista aceleró su ritmo de crecimiento hasta una tasa del 7,3% en el semestre. Dentro de este segmento, los créditos hipotecarios, al consumo y las tarjetas de crédito (+6,1%, +8,3% y +6,1%, respectivamente) fueron los que mostraron mayor dinamismo. Lo anterior, ha permitido mantener una composición estable en la actividad crediticia.

- Los depósitos de clientes en gestión se incrementaron en el primer semestre de 2022 (+3,0%). Esta evolución se explica tanto por el crecimiento de los depósitos a la vista (+2,7%), como de los depósitos a plazo (+4,6%). Por su parte, los recursos fuera de balance crecieron a una tasa del 3,2% entre enero y junio de 2022.

Lo más relevante de la evolución de la actividad del área en el segundo trimestre de 2022 ha sido:

- La inversión crediticia se incrementó un 4,8% en el trimestre, con un crecimiento del segmento mayorista (+5,4%) que refleja un mayor dinamismo en la demanda (principalmente en la cartera de medianas empresas) por encima del minorista (+3,9%) donde destacaron las carteras de consumo y tarjetas de crédito.

- En cuanto a los indicadores de calidad crediticia, la tasa de mora se situó a cierre de junio en el 2,8%, lo que supone una mejora de 14 puntos básicos en el trimestre, fruto de un incremento generalizado de la actividad, con un saldo dudoso donde el buen comportamiento de las recuperaciones ha compensando las mayores entradas. Por su parte, la tasa de cobertura registró una mejora de 354 puntos básicos en el trimestre y se situó a cierre de junio en el 119%.

- Los recursos totales en gestión se mantuvieron estables en el trimestre (-0,1%) con crecimiento de los depósitos a plazo, que registraron una variación del +3,6% favorecidos por las subidas de 125 puntos básicos realizada por Banxico en los tipos de interés durante el segundo trimestre y de los recursos fuera de balance (+1,7%).

Resultados

BBVA alcanzó en México un resultado atribuido de 1.821 millones de euros entre enero y junio de 2022, lo que supone un incremento del 48,3% con respecto al primer semestre de 2021, principalmente como resultado del buen comportamiento de los ingresos recurrentes, especialmente favorecidos por el dinamismo del margen de intereses, y unos saneamientos crediticios contenidos, que compensaron el incremento de los gastos de explotación.

Lo más relevante en la evolución interanual de la cuenta de resultados a cierre de junio de 2022 se resume a continuación:

- El margen de intereses registró un incremento del 21,1%, resultado principalmente, tanto de los mayores volúmenes de inversión gestionada, como del efecto precio, al reflejarse ya en determinadas carteras las subidas de tasas oficiales junto con mayores resultados de la cartera de valores.

- Las comisiones netas aumentaron un 16,6% gracias al incremento en el nivel de transacciones, especialmente en tarjetas de crédito, así como a las derivadas de operaciones de banca de inversión y de la gestión de fondos de inversión.

- Crecimiento interanual del ROF del 25,6%, debido principalmente a los excelentes resultados de la unidad de Global Markets.

- La línea de otros ingresos y cargas de explotación registró un crecimiento interanual del 142,1%, gracias a los mayores resultados del negocio de seguros.

- Incremento de los gastos de explotación (+11,9%), principalmente por mayores gastos de personal, con impacto del proceso de internalización de personal llevado a cabo en el segundo semestre de 2021. Los gastos generales también se incrementaron, en un entorno de crecimiento de precios en el que ciertos gastos están indexados a la inflación, así como por mayores gastos de marketing y tecnología. A pesar de lo anterior, mejora significativa de 333 puntos básicos en el ratio de eficiencia, que se situó en el 32,2% frente al 35,5% registrado doce meses antes.

- La línea de deterioro de activos financieros se mantuvo muy alineada con el primer semestre de 2021 (-1,0%) debido al buen comportamiento de la cartera junto con una adecuada gestión de las recuperaciones. Resultado de todo lo anterior, el coste de riesgo acumulado a cierre de junio de 2022 se situó en el 2,57%, 27 puntos básicos por debajo del trimestre anterior.

- La línea de provisiones y otros resultados mostró una comparativa desfavorable, principalmente por las provisiones para riesgos y compromisos contingentes.

En el trimestre y excluyendo el efecto de la variación del tipo de cambio, BBVA México generó un resultado atribuido de 1.014 millones de euros, con un crecimiento del +25,8% con respecto al trimestre previo. Este resultado está marcado por la buena evolución del resultado de seguros, producto de la renovación anual de pólizas del colectivo asegurado, junto con el desempeño de los ingresos de carácter más recurrente (margen de intereses y comisiones, que crecieron un +4,3%) y el ROF, apoyados en unos gastos de explotación contenidos (+0,2%) y con positiva evolución de dotaciones por deterioro de activos financieros (-14,6%) en el trimestre.